2024年4月16日,深耕热交换器领域四十余年的冠军企业银轮(lun)股份交出(chu)了亮眼的2023年业绩答(da)卷。年报资料称,公司于行业环境低(di)开高走的2023年实现了核心优(you)势不断巩固、深化变革加快效益提升(sheng)以及多业务板块同步突破,推动公司营收规模同比增(zeng)长29.93%至110.18亿元,归(gui)母净利(li)润同比增(zeng)长59.71%至6.12亿元,扣(kou)非归(gui)母净利(li)润同比增(zeng)长90.36%至5.81亿元,经营业绩全面大幅增(zeng)长。

展望未来,热管理系统市场规模稳步增(zeng)长大背景下,竞争优(you)势不断加固且(qie)持续开发(fa)第三、第四增(zeng)长曲(qu)线的银轮(lun)股份,有望维(wei)持业绩高增(zeng)长趋势。

覆盖全球知名(ming)企业的行业龙(long)头

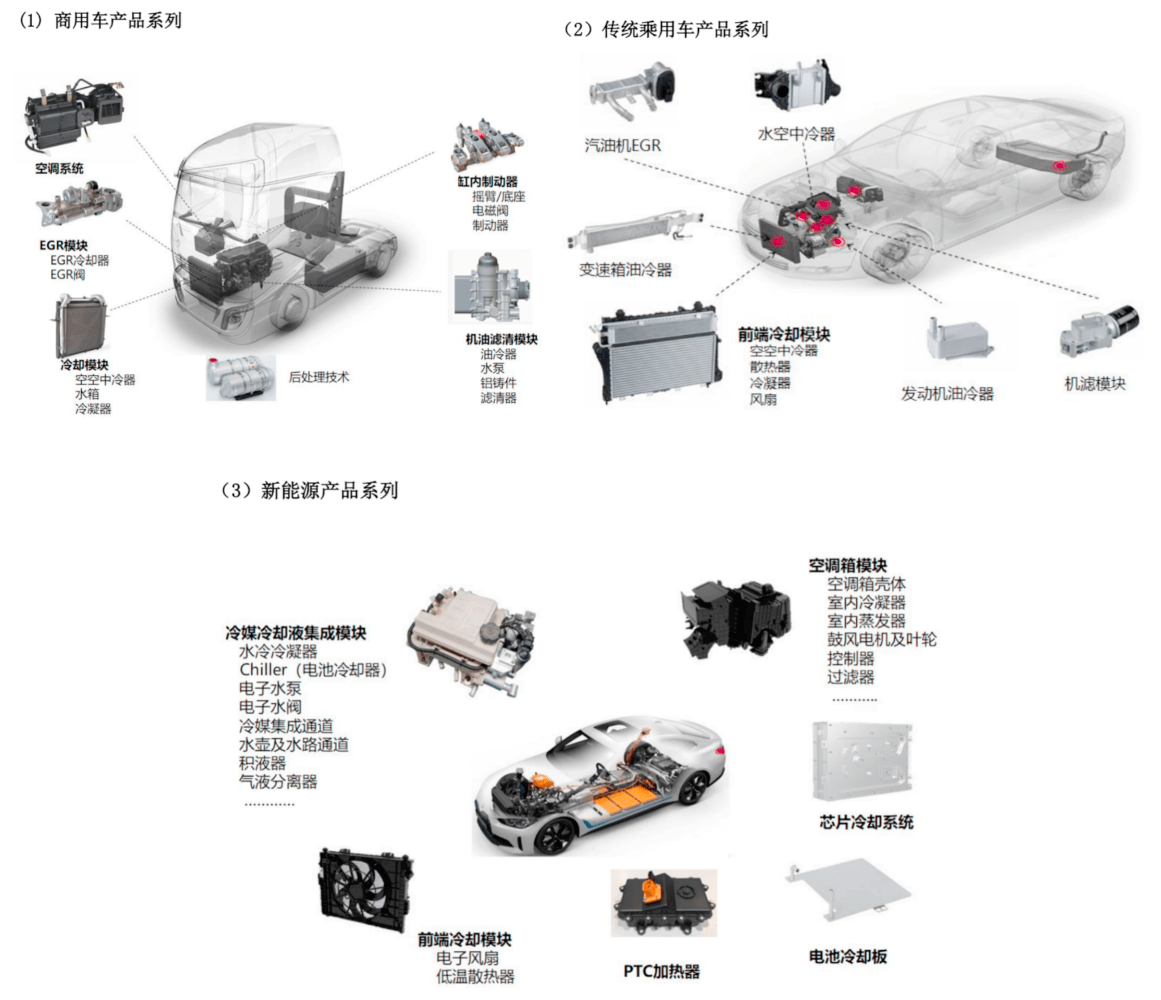

银轮(lun)股份专注于油、水、气、冷媒间的热交换器、汽(qi)车(che)空调(diao)等热管理产品的研发(fa)、生产与销售(shou)。自1980年进入(ru)热管理行业来已有四十余年经验,其产品按应用划分主要包括商用车(che)、乘用车(che)、新能源、工程机(ji)械、数字与能源换热等领域。

部分产品展示资料来源:公司公告

目前,银轮(lun)股份拥有国内顶尖(jian)的热交换器批量化生产能力(li)和国内顶尖(jian)的系统化的汽(qi)车(che)热交换器技术储备,已在传统商用车(che)、乘用车(che)、工程机(ji)械热管理、新能源乘用车(che)热管理领域建立(li)了较强的竞争优(you)势,成为国内汽(qi)车(che)热管理行业的龙(long)头企业。

首先在技术研发(fa)方面,公司是国家高新技术企业,是中国内燃机(ji)标(biao)准化技术委员(yuan)会热交换器行业标(biao)准的牵头制订单位,建有国家级(ji)企业技术中心、博士后科研工作站、浙(zhe)江省重(zhong)点企业研究院、浙(zhe)江省工程研究中心和浙(zhe)江省双创示范基地。

2021年公司联合浙(zhe)江大学等单位共同建设的“浙(zhe)江省汽(qi)车(che)智能热管理科学与技术重(zhong)点实验室”被认定为2022年度浙(zhe)江省重(zhong)点实验室,填补了浙(zhe)江省车(che)辆热管理方面无重(zhong)点实验室的空白。

目前公司在上海、欧洲、北美分别设立(li)了研发(fa)中心,部分子公司也积极开展研发(fa)工作,取得(de)了较好的研发(fa)成果。经过(guo)多年的生产和研发(fa)的积累,公司早已形(xing)成了多项(xiang)在国际一流(liu)、国内领先的核心技术,使公司产品与同行同类产品相比具有技术领先、成本(ben)低(di)、品质高等优(you)势。

2023年,公司再新增(zeng)专利(li)申(shen)请共计140项(xiang),其中国内发(fa)明专利(li)57项(xiang),国际专利(li)12项(xiang)。为避免侵权,针对(dui)高风险(xian)产品在设计开发(fa)前期开展专利(li)风险(xian)排(pai)查,全年共完成22个产品项(xiang)目。标(biao)准制修订工作共完成31项(xiang),其中制订18项(xiang),修订5项(xiang),产品设计手册编制8项(xiang);全年国家科技项(xiang)目申(shen)报完成26项(xiang)。

随着新能源发(fa)展,2022年提出(chu)“1+4+N”新能源热管理产品布局――“1”指新能源热管理系统,“4”指前端冷却(que)模块+热管理集成模块+热泵空调(diao)系统+PCB冷却(que)模块,2023年成立(li)“数字与能源热管理事(shi)业部”。

在产品结构方面,公司具备全领域热管理产品配(pei)套能力(li),能够为各个领域的客户提供(gong)众多解决方案与产品。不仅产品配(pei)套种类完整,从发(fa)动机(ji)、电池(shi)、电机(ji)、电控到车(che)身热管理、尾气处理,公司能够为客户提供(gong)价值数百元到数千元的全系列产品,单车(che)配(pei)套价值增(zeng)长空间巨大。

产品配(pei)套领域同样广泛,目前主要配(pei)套商用车(che)、乘用车(che)、新能源、工程机(ji)械、农业机(ji)械、压缩机(ji)、风力(li)发(fa)电、火车(che)机(ji)车(che)、轮(lun)船等领域。公司还在拓(tuo)展智能驾驶、通讯基站、数据处理中心、光(guang)伏储能等新兴领域热管理业务,为公司业务长期可持续增(zeng)长提供(gong)了广阔空间。

在生产布局方面,公司以乘用车(che)和新能源热管理、商用车(che)和非道(dao)路热管理、数字能源三大产品平(ping)台为核心,以产品线带动事(shi)业部和子公司协同作战,根据客户需求进行属地化生产。按照规模经济、比较成本(ben)原则和贴近(jin)客户原则,在全球范围内合理规划生产布局,以全球化供(gong)应能力(li)满足客户的需求,目前公司在浙(zhe)江、上海、四川、山东、湖北、江苏、广东、广西、江西、陕西西安、安徽(hui)等地建有子公司和生产基地。并在墨西哥、美国、瑞典、波兰等建有研发(fa)分中心和生产基地。

诸多优(you)势加持下,银轮(lun)股份已经收获了一众全球知名(ming)的优(you)质企业客户。

其中新能源汽(qi)车(che)领域的主要客户有沃尔沃、保时捷、蔚来、小鹏、零跑、通用、福特、宁德(de)时代、吉利(li)、长城、广汽(qi)、比亚迪、宇通、江铃、长安等;燃料电池(shi)领域的主要客户有亿华通、上汽(qi)大通等;乘用车(che)领域的主要客户有福特、通用、宝(bao)马(ma)、雷诺、曼(man)胡默尔、捷豹路虎、广汽(qi)三菱(ling)、东风日产、丰(feng)田、吉利(li)、广汽(qi)、长城、长安、比亚迪、上汽(qi)等;超级(ji)跑车(che)领域的主要客户有法拉利(li)、奥(ao)迪、奔驰、兰博基尼(ni)、宾(bin)利(li)、宝(bao)马(ma)、迈凯伦、福特等;商用车(che)领域的主要客户有戴姆勒、康明斯、纳(na)威司达、斯堪尼(ni)亚、一汽(qi)解放、东风汽(qi)车(che)、中国重(zhong)汽(qi)、北汽(qi)福田、玉柴、锡柴、潍柴等;工程机(ji)械领域的主要客户有卡(ka)特彼勒、约翰迪尔、住友、徐工、龙(long)工、三一重(zhong)工、久保田等。

数字与能源板块的主要客户有ABB、康明斯、卡(ka)特、MTU、格力(li)、美的、海尔、海信、三星(xing)、LG、天舒等,公司产品客户覆盖率正在获得(de)持续提升(sheng)。

产品线全面发(fa)力(li) 2023业绩大幅增(zeng)长

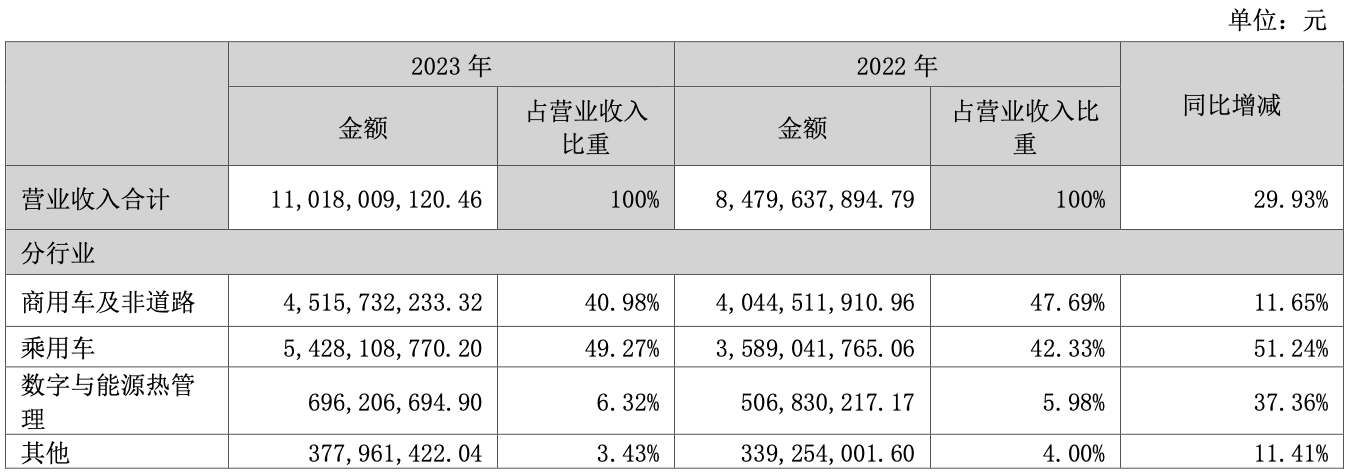

全业务板块齐增(zeng),银轮(lun)股份2023年营收规模再上行。

年报资料显示,在整体市场销量呈“低(di)开高走,逐步向好”特点的2023年,银轮(lun)股份切实推进了承包经营、卓越(yue)效益突破激励、数十条零缺陷(xian)示范产线打造(zao)、四大标(biao)杆工厂建设试点等一系列改革举(ju)措。鼓励各经营体、职能部门等,通过(guo)开源创收进行利(li)润分成,大大提高了改革积极性,激发(fa)创新活力(li)。

此背景下,公司在欧洲高端客户、国际新领域业务以及国内新客户新领域均取得(de)了突破和拓(tuo)展,公司2023年累计获得(de)223个项(xiang)目,根据客户需求及预测,生命周期内新获项(xiang)目达产后将为公司新增(zeng)年销售(shou)收入(ru)超61.06亿元,其中获得(de)国际订单25.88亿元,占比42%。

分业务板块来看,公司新能源汽(qi)车(che)业务陆续获得(de)了北美客户芯片冷却(que)系统及超充冷却(que)模块、比亚迪电池(shi)冷却(que)板及冷却(que)模块、宁德(de)时代水冷板、国内造(zao)车(che)新势力(li)芯片冷却(que)及集成模块、欧洲客户空调(diao)箱等项(xiang)目。数字能源业务陆续获得(de)了阳(yang)光(guang)电源储能及光(guang)伏逆变器液冷机(ji)组、国际客户发(fa)电机(ji)组冷却(que)模块、国内头部客户储能液冷、三变和江变等客户铝片式变压器换热器、日立(li)能源等风电变压器换热器等项(xiang)目。商用车(che)非道(dao)路业务陆续获得(de)三一重(zhong)机(ji)冷却(que)模块、宇通客车(che)冷却(que)模块、柳工工程机(ji)械冷却(que)模块、中国重(zhong)汽(qi)冷却(que)模块、卡(ka)特彼勒冷却(que)模块等项(xiang)目。

推动公司商用车(che)非道(dao)路、乘用车(che)、数字与能源管理以及其他业务2023年营收分别同比增(zeng)长11.65%、51.24%、37.36%、11.41%至45.16亿元、54.28亿元、6.96亿元、3.78亿元,营收总规模同比增(zeng)长29.93%至110.18亿元。

资料来源:公司公告

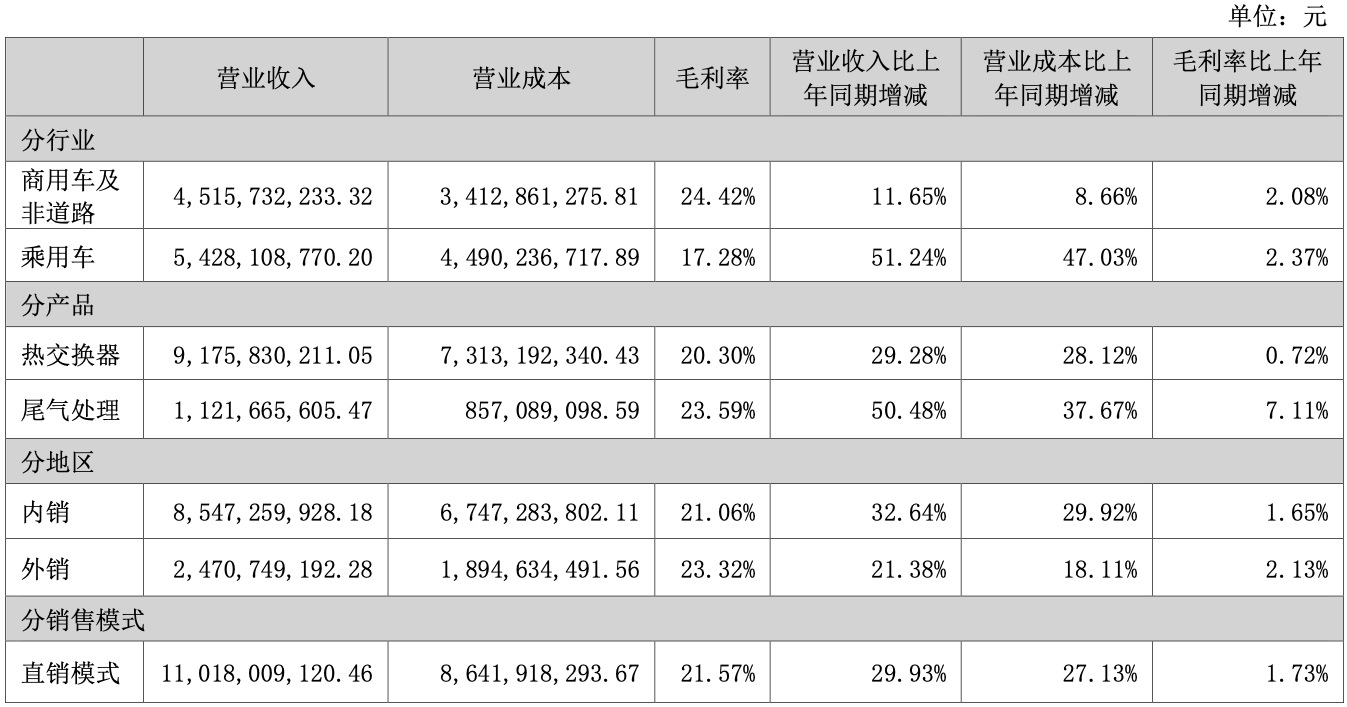

传导至利(li)润端,全业务毛(mao)利(li)率提升(sheng)加上费用率优(you)化,净利(li)润增(zeng)速再上一个台阶。

年报资料显示,目前核心业务中的商用车(che)及非道(dao)路、乘用车(che)领域毛(mao)利(li)率分别同比提升(sheng)2.08、2.37个百分点至24.42%、17.28%,推动整体毛(mao)利(li)率同比提升(sheng)1.7个百分点至21.6%,其中四季度毛(mao)利(li)率22.9%,同比提升(sheng)3.6个百分点,环比提升(sheng)1.0个百分点,增(zeng)长趋势稳健(jian)。

同事(shi),公司在汇兑收益减少4282万元较大程度影响财务费用率的基础上,全年费用率还实现下降0.4个百分点至13.3%,最终推动归(gui)母净利(li)润大幅提升(sheng)59.71%至6.12亿元,归(gui)母净利(li)率达到5.56%,同比提升(sheng)1.04个百分点。扣(kou)除非经常性损益后的归(gui)母净利(li)润为5.81亿元,同比增(zeng)速达到了90.36%。

此外,公司2023全年经营活动现金流(liu)量净额9.21亿元,同比增(zeng)长65.42%,经营质量也在同步提升(sheng)。

资料来源:公司公告

多增(zeng)长驱动共振 未来高速发(fa)展基石稳固

汽(qi)车(che)行业稳步上行,推动热管理系统市场规模未来增(zeng)长乐观(guan)。

数据显示,2023全年汽(qi)车(che)产销累计完成3016.1万辆和3009.4万辆,同比分别增(zeng)长11.6%和12%,产销量创历史新高,实现两位数较高增(zeng)长。其中受宏观(guan)经济稳中向好、消费市场需求回暖因素影响,加之各项(xiang)利(li)好政策(ce)的拉动,商用车(che)产销分别完成403.7万辆和403.1万辆,同比分别增(zeng)长26.8%和22.1%;乘用车(che)市场形(xing)势逐渐好转,回归(gui)正常节奏,有效拉动了汽(qi)车(che)增(zeng)长,全年乘用车(che)产销分别完成2612.4万辆和2606.3万辆,同比增(zeng)长9.6%和10.6%。

而在政策(ce)和市场的双重(zhong)作用下,2023年新能源汽(qi)车(che)持续快速增(zeng)长,新能源汽(qi)车(che)产销分别完成958.7万辆和949.5万辆,同比分别增(zeng)长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点。

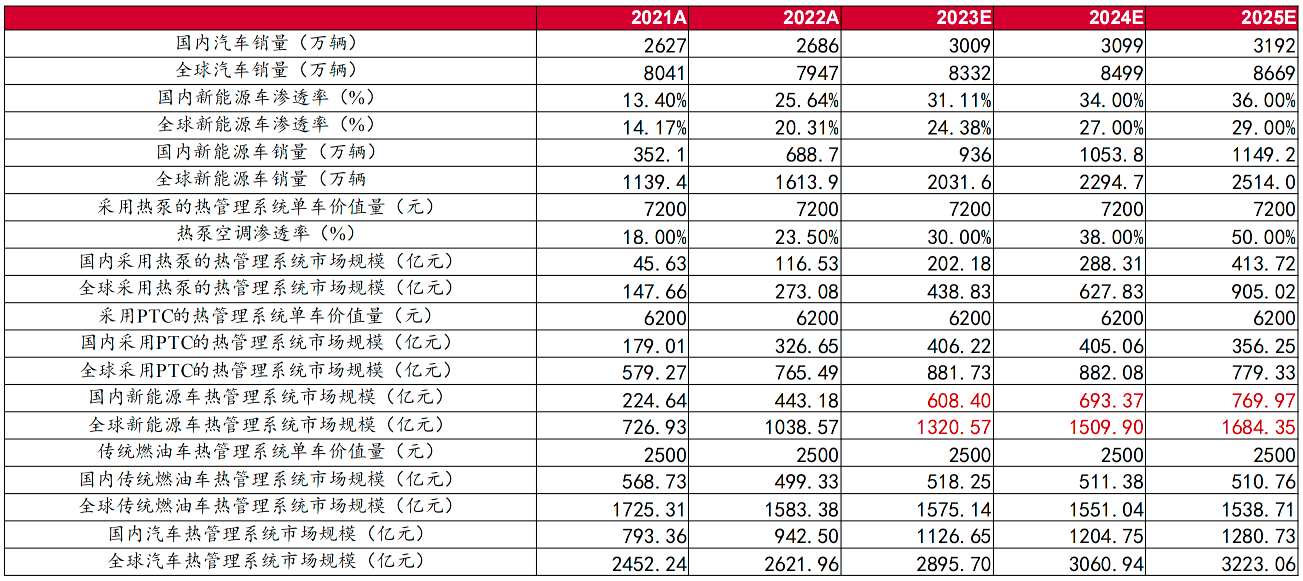

专业机(ji)构测算,考虑到国内、全球汽(qi)车(che)行业整体的增(zeng)长以及热泵空调(diao)是未来整车(che)空调(diao)系统的发(fa)展趋势,2023-2025年国内新能源车(che)热管理系统市场规模分别达到608.40、693.37、769.97亿元,CAGR约12.50%,2025年国内汽(qi)车(che)热管理系统市场规模将达到1280.73亿元;2023-2025年全球新能源车(che)热管理系统市场规模为1320.57、1509.90、1684.35亿元,CAGR23-25约12.94%,2025年全球汽(qi)车(che)热管理系统市场规模将达到3223.06亿元。

市场规模测算 资料来源:中国汽(qi)车(che)工业协会,观(guan)研天下数据中心,MarkLines,中泰证券研究所

与此同时,作为热管理行业国产龙(long)头的银轮(lun)股份还在不断加固竞争优(you)势。

2023年,公司在商用车(che)新能源方面,围绕新能源产品战略,建成商用车(che)新能源产品自主开发(fa)能力(li),BTMS、TMS和水路集成模块都完成了0到1的突破。目前已完成了商用车(che)新能源用换热器的系列开发(fa)、电池(shi)及电驱热管理系统开发(fa),商用车(che)集成模块也取得(de)突破。在乘用车(che)新能源方面,围绕1+4+N战略,深耕热管理,通过(guo)核心零部件技术迭代,持续降本(ben),突破多个国际重(zhong)点客户并获得(de)定点。

而且(qie)全球化效果布局渐显,随着波兰工厂与墨西哥工厂的陆续投产,属地产能持续提升(sheng),国际客户订单呈明显加速,墨西哥工厂已在第四季度实现盈亏平(ping)衡;公司2024年4月再发(fa)公告称,公司1季度公司北美区域已整体实现盈利(li),并将在北美投资8400万建立(li)北美银轮(lun)总部,以配(pei)合墨西哥工厂快速服务国际战略客户需求。

此外,公司在第三曲(qu)线的数字与能源方面继续加大研发(fa)投入(ru),结合自身汽(qi)车(che)零部件产业优(you)势,聚焦数据中心、液冷超充、储能等热管理产品,陆续获得(de)国际客户发(fa)电机(ji)组冷却(que)模块、国内头部客户储能液冷等项(xiang)目。结合“双碳”目标(biao)背景下,受国家政策(ce)的驱动,数据中心、储能、热泵等产业有庞大的社会需求,该业务市场空间同样广阔。

再加上公司已成立(li)工作室积极探索“第四曲(qu)线”的算力(li)及人工智能领域来看,银轮(lun)股份未来增(zeng)长驱动十分充足,公司有望维(wei)持高速增(zeng)长态势。