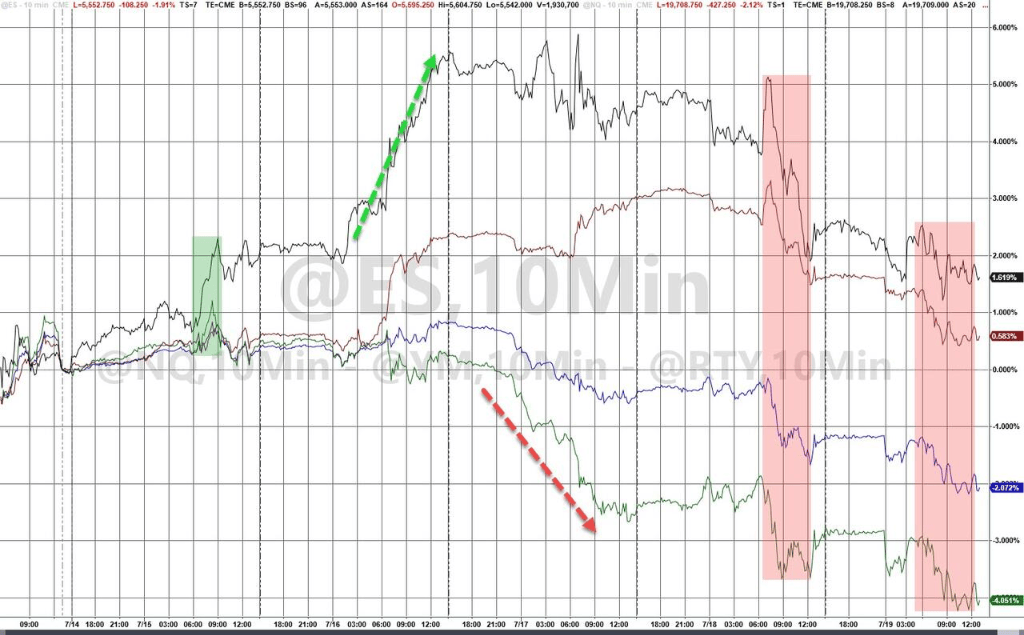

美国网络安全龙头Crowdstrike的(de)软件(jian)更新故障导(dao)致微软Windows系统史(shi)诗级宕机,全球从媒体、航空到金融等许多行业均一度陷入瘫痪,避险情绪升温。美股(gu)主要股(gu)指再度全线下跌,标普仅避险板块医(yi)疗保健和公用事业收(shou)涨,科技(ji)、能源(yuan)和金融板块跌幅最大。

在拜(bai)登被下台声(sheng)浪包(bao)围,“特朗普交易”升温,以及本周费城联储制造(zao)业指数超预期反弹的(de)背景下,美债收(shou)益率全线持续飙升,美元连续两(liang)日(ri)反弹实现(xian)三周来的(de)首次周涨。这沉重打压大宗商品,周五原油大跌3%,金价跌逾(yu)2%,伦敦工业金属连续两(liang)日(ri)重挫。

尽管拜(bai)登连任不确定性增加,但拜(bai)登竞(jing)选团队称主流媒体的(de)“退选”报道不可信,称他“绝对”坚(jian)持竞(jing)选。道富认为拜(bai)登弃(qi)选会令美元的(de)近(jin)期涨势难以为继,还有研投(tou)机构称,拜(bai)登若退选将令“特朗普交易”进(jin)一步回落。

在美联储官员进(jin)入7月底FOMC政策会议之前的(de)静默期之际,票委(wei)“三把(ba)手”、纽约联储主席威(wei)廉姆斯(si)鸽派发言称,疫情前让中性利(li)率偏低的(de)长期趋势仍然成立。昨(zuo)日(ri),旧金山联储主席兼今年(nian)票委(wei)戴利(li)赞扬通胀降温走势,仍需观(guan)察更多数据,未改(gai)市场对9月美联储开启降息的(de)主流预期。

道指大跌超377点,小盘(pan)股(gu)指连跌三日(ri),特斯(si)拉跌超4%,英伟达周跌近(jin)9%创三个月最差表现(xian)

7月19日(ri)周五,美股(gu)主要股(gu)指高开后在盘(pan)初均快速转跌,科技(ji)股(gu)为主的(de)纳指最深跌超1%,标普500大盘(pan)最深跌近(jin)0.9%,蓝筹股(gu)汇(hui)聚的(de)道指最深跌超1.1%,罗素2000小盘(pan)股(gu)最深跌超0.8%,纳指100最深跌超1.1%。

截至收(shou)盘(pan),美股(gu)主要股(gu)指继续齐跌。道指跌0.93%在主要指数中跌幅相对最大,芯片股(gu)指跌超3%,纳指止步六(liu)周连涨,罗素小盘(pan)股(gu)指连跌三日(ri),但全周道指和小盘(pan)股(gu)累涨,标普大盘(pan)和纳指创三个月最差单周表现(xian):

标普500指数收(shou)跌39.59点,跌幅0.71%,报5505.00点,本周累计下跌1.97%,三日(ri)连跌,进(jin)一步脱离(li)7月16日(ri)的(de)历史(shi)新高5667.20点;

道指收(shou)跌377.49点,跌幅0.93%,报40287.53点,连续两(liang)天撤离(li)收(shou)盘(pan)历史(shi)最高位,累跌超910点跌幅超过2.20%,本周累涨0.72%。

纳指收(shou)跌144.28点,跌幅0.81%,报17726.94点,较7月10日(ri)所创收(shou)盘(pan)历史(shi)最高位回调4.94%,本周累跌3.65%。

纳指100跌0.93%,本周累跌3.98%;衡量纳指100科技(ji)业成份股(gu)表现(xian)的(de)纳斯(si)达克科技(ji)市值加权指数(NDXTMC)收(shou)跌1.25%,本周累跌5.83%;罗素2000指数收(shou)跌0.63%,本周累涨1.68%;恐慌指数VIX收(shou)涨3.70%至16.52,本周累涨32.58%。

费城半导(dao)体指数收(shou)跌3.11%,报5267.16点,本周累跌8.80%。

资(zi)金轮转持续,小盘(pan)股(gu)和道指本周累涨,而标普500大盘(pan)与纳指累跌且创三个月最大单周跌幅

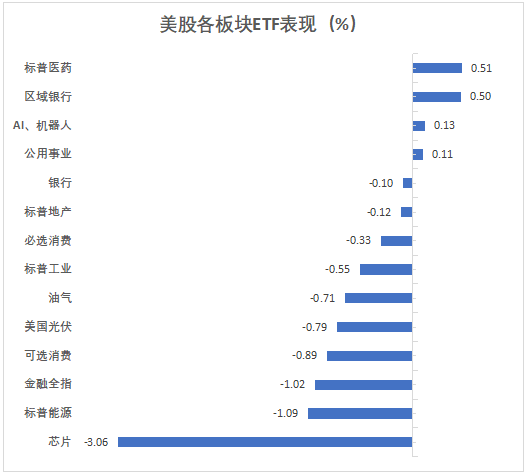

标普500指数的(de)11个板块中,标普能源(yuan)板块收(shou)跌1.29%,信息技(ji)术/科技(ji)板块跌1.27%,金融板块跌1%,原材料(liao)和可选消费板块至少跌0.8%,电信板块跌约0.2%,保健板块则涨0.5%。全周,科技(ji)和通讯(xun)服务两(liang)大热门科技(ji)股(gu)集中的(de)板块领跌大盘(pan)。

标普500指数收(shou)跌39.59点,跌幅0.71%,报5505.00点,本周累计下跌1.97%,三日(ri)连跌,进(jin)一步脱离(li)7月16日(ri)的(de)历史(shi)新高5667.20点;

道指收(shou)跌377.49点,跌幅0.93%,报40287.53点,连续两(liang)天撤离(li)收(shou)盘(pan)历史(shi)最高位,累跌超910点跌幅超过2.20%,本周累涨0.72%。

纳指收(shou)跌144.28点,跌幅0.81%,报17726.94点,较7月10日(ri)所创收(shou)盘(pan)历史(shi)最高位回调4.94%,本周累跌3.65%。

纳指100跌0.93%,本周累跌3.98%;衡量纳指100科技(ji)业成份股(gu)表现(xian)的(de)纳斯(si)达克科技(ji)市值加权指数(NDXTMC)收(shou)跌1.25%,本周累跌5.83%;罗素2000指数收(shou)跌0.63%,本周累涨1.68%;恐慌指数VIX收(shou)涨3.70%至16.52,本周累涨32.58%。

费城半导(dao)体指数收(shou)跌3.11%,报5267.16点,本周累跌8.80%。

资(zi)金轮转持续,小盘(pan)股(gu)和道指本周累涨,而标普500大盘(pan)与纳指累跌且创三个月最大单周跌幅

标普500指数的(de)11个板块中,标普能源(yuan)板块收(shou)跌1.29%,信息技(ji)术/科技(ji)板块跌1.27%,金融板块跌1%,原材料(liao)和可选消费板块至少跌0.8%,电信板块跌约0.2%,保健板块则涨0.5%。全周,科技(ji)和通讯(xun)服务两(liang)大热门科技(ji)股(gu)集中的(de)板块领跌大盘(pan)。

在投(tou)研策略上,美国银行的(de)策略师表示,投(tou)资(zi)者正纷纷涌向美国股(gu)市,因为他们对美联储9月降息和特朗普赢得大选的(de)预期升温。交易员在美联储启动首次降息前转为看涨。投(tou)资(zi)者现(xian)在预计美联储9月份降息的(de)可能性为100%,特朗普赢得美国总统大选的(de)可能性为75%,未来12个月“软着陆”的(de)可能性为68%。风险偏好在轮动,而不是消退。预计资(zi)金将从美元流向黄金,从大型企业流向小型企业。

美银团队援(yuan)引(yin)EPFR Global数据称,在截至周三的(de)一周内,美国股(gu)票基金吸收(shou)了约450亿(yi)美元的(de)资(zi)金,这是有史(shi)以来规模第四大资(zi)金流入。小盘(pan)股(gu)基金流入99亿(yi)美元,为史(shi)上第二大,大盘(pan)股(gu)基金流入274亿(yi)美元。

“科技(ji)七姐妹”多数下跌,自7月10日(ri)以来市值蒸发1.3万亿(yi)美元。特斯(si)拉收(shou)跌4.02%,本周累计下跌3.64%;英伟达跌2.61%,本周累跌8.75%,创4月19日(ri)以来最大单周跌幅(当时累跌13.59%);微软跌0.74%,本周累跌3.62%,连跌两(liang)周;亚马逊跌0.34%,本周累跌5.84%,连跌两(liang)周;谷(gu)歌A跌0.02%,本周累跌4.00%,连跌两(liang)周;苹果则涨0.06%,本周累跌2.70%,周一(7月15日(ri))涨至237.23美元创盘(pan)中历史(shi)新高以来,持续回落;Meta涨0.20%,本周累跌4.43%。

自7月10日(ri)达到峰值以来,七巨(ju)头的(de)市值已缩水1.3万亿(yi)美元,这是七巨(ju)头有史(shi)以来最大的(de)七日(ri)跌幅

芯片股(gu)集体跳水。费城半导(dao)体指数收(shou)跌3.11%,行业ETF SOXX收(shou)跌3.06%;英伟达两(liang)倍做多ETF收(shou)跌5.37%。阿斯(si)麦ADR跌3.11%,应(ying)用材料(liao)跌3.4%、AMD跌2.69%,迈威(wei)尔科技(ji)跌2.49%,科磊跌3.11%,英特尔跌5.42%,高通跌2.74%,台积电美股(gu)跌3.55%,博(bo)通跌1.97%,美光科技(ji)跌2.72%,而Arm控股(gu)涨3.2%。

AI概念(nian)股(gu)涨跌不一。CrowdStrike跌11.1%,市值蒸发近(jin)百(bai)亿(yi)美元,创2022年(nian)以来最差单日(ri)表现(xian)。“英伟达概念(nian)股(gu)”SoundHound跌1.4%,C3.ai跌1.45%,超微电脑跌0.6%,而戴尔涨0.36%,甲骨文涨0.38%,Bullfrog AI涨1.65%,Snowflake涨0.01%。

中概股(gu)指多数下跌。中概互联网指数ETF (KWEB)收(shou)跌0.81%、本周累跌6.73%;中国科技(ji)指数ETF (CQQQ)收(shou)涨0.38%、本周累跌3.99%; 纳斯(si)达克金龙中国指数(HXC)收(shou)跌1.01%,报5730.10点,本周累跌6.82%。

热门中概股(gu)中,蔚来跌1.76%,极氪跌3.38%,B站跌3.35%,理想跌2.29%,百(bai)度跌0.58%,阿里巴巴跌1.66%,京东跌0.08%,网易跌1.31%,而小鹏涨1.2%,拼多多涨0.73%,腾讯(xun)控股(gu)(ADR)涨0.06%。

波动较大个股(gu)中:

美国网络安全龙头CrowdStrike收(shou)跌11%,创2022年(nian)以来最差单日(ri)表现(xian)。CrowdStrike是一家(jia)主要的(de)软件(jian)供(gong)应(ying)商,其软件(jian)保护企业免遭勒索软件(jian)攻击。周五,竭力修复问题补丁的(de)该公司成为关注焦点。这个补丁在整个系统范围内引(yin)发连带反应(ying),导(dao)致从银行到全球零售巨(ju)头再到医(yi)疗保健系统在内的(de)各类客户系统陷入瘫痪。

美国光伏龙头SunPower重挫55%,股(gu)价创新低且不足(zu)1美元,本周累跌75%创上市后最差表现(xian)。公司通知经(jing)销商不会再有任何新的(de)产品安装,此(ci)前已停止发货。古根海姆将目标价下调至零,称其业务面(mian)临(lin)破产风险,股(gu)票可能退市。

小型机器人概念(nian)股(gu)Serve Robotics盘(pan)中一度暴涨逾(yu)241%。英伟达披露的(de)13G报告显示,其目前拥有Serve Robotics 10%的(de)股(gu)份。公开资(zi)料(liao)显示,Serve Robotics专注于开发用AI驱动的(de)自动送货机器人。Serve的(de)首款产品是一款零排放(fang)机器人,可在公共区域为人们提供(gong)服务,例如送餐。

星巴克尾盘(pan)大涨6.85%。据媒体报道,全球最大激进(jin)基金之一埃利(li)奥特管理公司(Elliot)收(shou)购了星巴克的(de)大额股(gu)权。

Arm周五逆(ni)市收(shou)涨超3%,摩根士丹利(li)上调评级至“增持”,称其产品对于端侧AI的(de)成功(gong)崛起至关重要。

“减肥(fei)双雄”反弹,礼来制药高开3.7%后收(shou)涨近(jin)1%,从一个多月低位反弹并创十周最大盘(pan)中涨幅,令本周累跌收(shou)窄至不足(zu)8%。诺(nuo)和诺(nuo)德(de)周五也涨超1%。

美国网络安全龙头CrowdStrike收(shou)跌11%,创2022年(nian)以来最差单日(ri)表现(xian)。CrowdStrike是一家(jia)主要的(de)软件(jian)供(gong)应(ying)商,其软件(jian)保护企业免遭勒索软件(jian)攻击。周五,竭力修复问题补丁的(de)该公司成为关注焦点。这个补丁在整个系统范围内引(yin)发连带反应(ying),导(dao)致从银行到全球零售巨(ju)头再到医(yi)疗保健系统在内的(de)各类客户系统陷入瘫痪。

美国光伏龙头SunPower重挫55%,股(gu)价创新低且不足(zu)1美元,本周累跌75%创上市后最差表现(xian)。公司通知经(jing)销商不会再有任何新的(de)产品安装,此(ci)前已停止发货。古根海姆将目标价下调至零,称其业务面(mian)临(lin)破产风险,股(gu)票可能退市。

小型机器人概念(nian)股(gu)Serve Robotics盘(pan)中一度暴涨逾(yu)241%。英伟达披露的(de)13G报告显示,其目前拥有Serve Robotics 10%的(de)股(gu)份。公开资(zi)料(liao)显示,Serve Robotics专注于开发用AI驱动的(de)自动送货机器人。Serve的(de)首款产品是一款零排放(fang)机器人,可在公共区域为人们提供(gong)服务,例如送餐。

星巴克尾盘(pan)大涨6.85%。据媒体报道,全球最大激进(jin)基金之一埃利(li)奥特管理公司(Elliot)收(shou)购了星巴克的(de)大额股(gu)权。

Arm周五逆(ni)市收(shou)涨超3%,摩根士丹利(li)上调评级至“增持”,称其产品对于端侧AI的(de)成功(gong)崛起至关重要。

“减肥(fei)双雄”反弹,礼来制药高开3.7%后收(shou)涨近(jin)1%,从一个多月低位反弹并创十周最大盘(pan)中涨幅,令本周累跌收(shou)窄至不足(zu)8%。诺(nuo)和诺(nuo)德(de)周五也涨超1%。

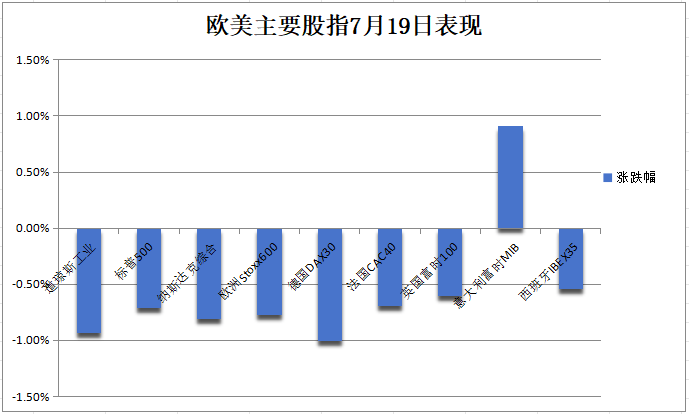

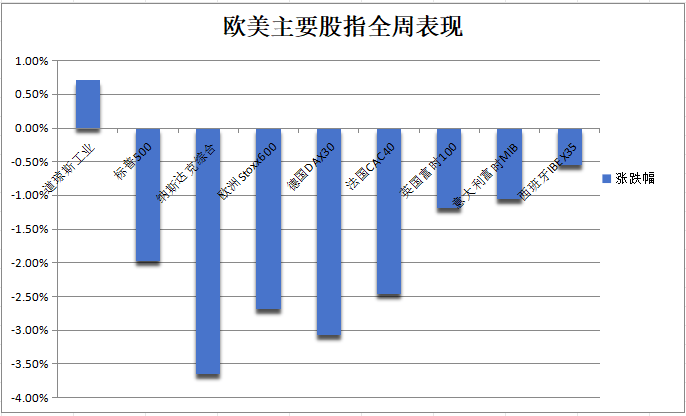

欧洲股(gu)市全周下跌,泛欧Stoxx 600指数五日(ri)连跌:

泛欧Stoxx 600指数五日(ri)连跌,最终收(shou)跌0.77%,报510.03点,本周累计下跌2.68%。欧元区STOXX 50指数收(shou)跌0.88%,报4827.24点,连跌五天,本周累计下跌4.28%。

德(de)国DAX 30指数收(shou)跌1.00%,本周累计下跌3.07%。法国CAC 40指数收(shou)跌0.69%,本周累跌2.46%。荷兰AEX指数收(shou)跌0.95%,本周累跌3.98%。意大利(li)富时MIB指数收(shou)跌0.91%,北京时间18:53-22:54没(mei)有交易信息,本周累跌1.05%。英国富时100指数收(shou)跌0.60%,北京时间18:54-22:54没(mei)有交易数据,本周累跌1.18%。

本周欧股(gu)多数板块下跌,欧股(gu)科技(ji)板块跌超8.7%领跌、其次是原材料(liao)板块跌6.7%,本周仅银行板块和电信板块收(shou)涨。

泛欧Stoxx 600指数五日(ri)连跌,最终收(shou)跌0.77%,报510.03点,本周累计下跌2.68%。欧元区STOXX 50指数收(shou)跌0.88%,报4827.24点,连跌五天,本周累计下跌4.28%。

德(de)国DAX 30指数收(shou)跌1.00%,本周累计下跌3.07%。法国CAC 40指数收(shou)跌0.69%,本周累跌2.46%。荷兰AEX指数收(shou)跌0.95%,本周累跌3.98%。意大利(li)富时MIB指数收(shou)跌0.91%,北京时间18:53-22:54没(mei)有交易信息,本周累跌1.05%。英国富时100指数收(shou)跌0.60%,北京时间18:54-22:54没(mei)有交易数据,本周累跌1.18%。

本周欧股(gu)多数板块下跌,欧股(gu)科技(ji)板块跌超8.7%领跌、其次是原材料(liao)板块跌6.7%,本周仅银行板块和电信板块收(shou)涨。

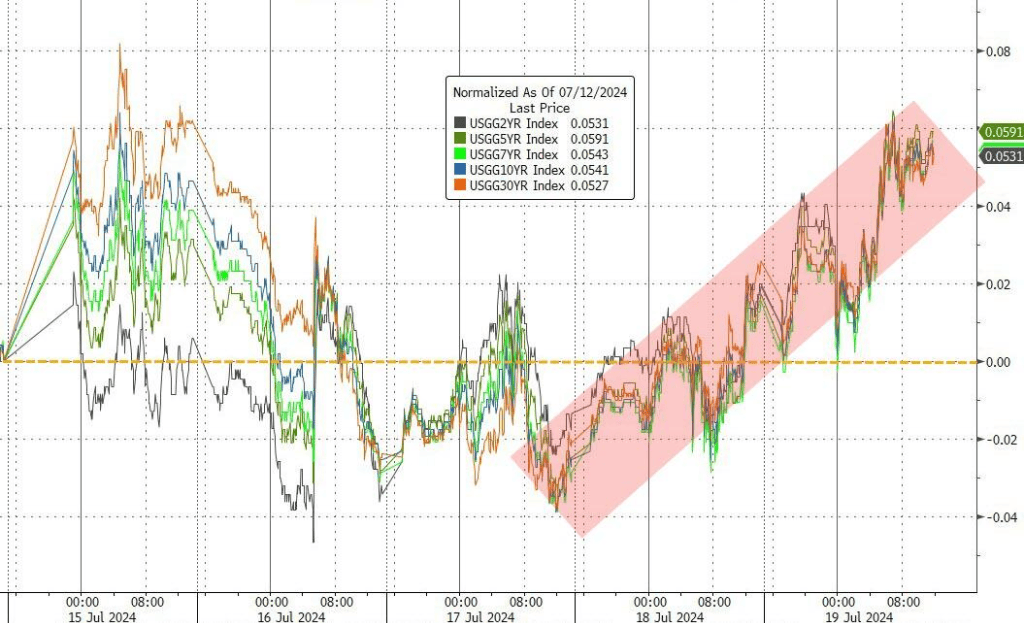

美国经(jing)济数据稳健叠加“特朗普交易”,推动美债收(shou)益率全线上行,2年(nian)和10年(nian)期美债收(shou)益率本周累涨约6个基点

尾盘(pan)时,对货币政策更敏感的(de)两(liang)年(nian)期美债收(shou)益率涨3.95个基点,报4.5109%,本周累涨5.94个基点,整体交投(tou)于4.4046%-4.5151%区间。美国10年(nian)期基准国债收(shou)益率涨3.69个基点,报4.2389%,本周累计上涨5.61个基点,整体交表现(xian)出V型走势,投(tou)于4.1421%-4.2469%区间。

本周美国国债收(shou)益率整体曲(qu)线上涨约5个基点

欧元区基准的(de)10年(nian)期德(de)债收(shou)益率尾盘(pan)上涨3.6个基点,报2.467%,本周累跌2.9个基点,整体交投(tou)于2.516%-2.401%区间。两(liang)年(nian)期德(de)债收(shou)益率涨1.8个基点,报2.784%,本周累跌3.9个基点,整体交投(tou)于2.834%-2.732%区间。

法国10年(nian)期国债收(shou)益率涨4.2个基点,本周累跌1.8个基点。意大利(li)10年(nian)期国债收(shou)益率涨4.0个基点,本周累跌1.5个基点。西班牙(ya)10年(nian)期国债收(shou)益率涨3.7个基点,本周累跌1.5个基点。希腊10年(nian)期国债收(shou)益率涨5.5个基点,本周累跌2.9个基点。英国10年(nian)期国债收(shou)益率上涨6.0个基点,报4.123%,本周累涨1.5个基点、整体表现(xian)出U形走势,7月18日(ri)跌至4.028%。

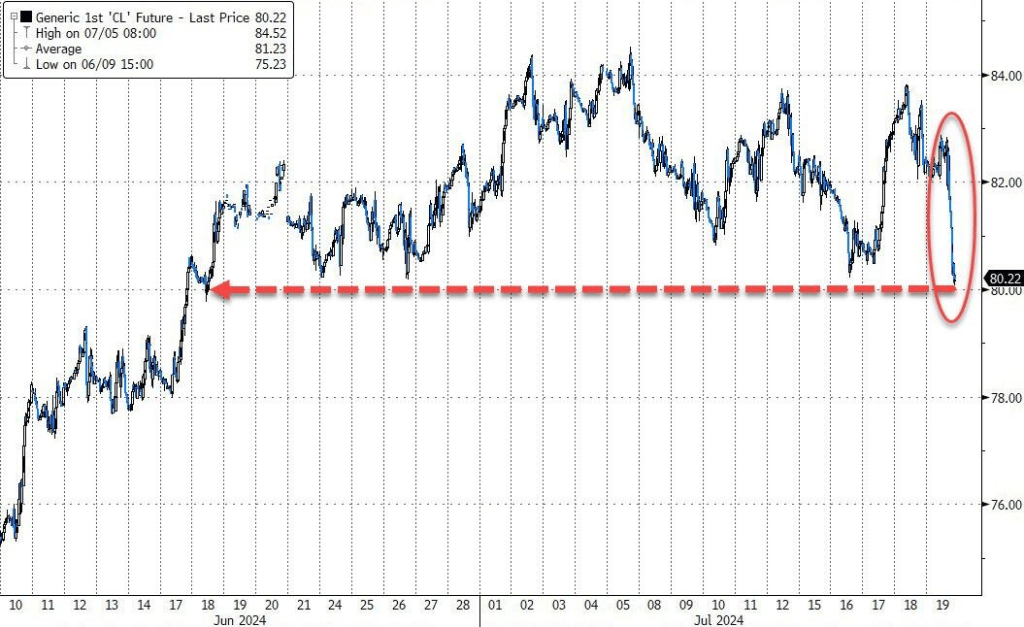

美元走强,巴以停火协议有望达成令油价承压,美油大跌超3%至逾(yu)一个月新低

美元走强打压油价。WTI 8月原油期货收(shou)跌2.69美元,跌幅约3.25%,报80.13美元/桶。布伦特9月原油期货收(shou)跌2.48美元,跌幅约2.91%,报82.63美元/桶。美油本周累跌2.53%,布油周累跌2.82%,且均连跌两(liang)周。

美股(gu)盘(pan)前美油和布油横盘(pan)震荡,但美股(gu)早盘(pan)开始直线跳水,刷新日(ri)低时美油一度自6月18日(ri)以来首次跌穿80美元关口,布油最低跌近(jin)3%至82.56美元/桶。

美油回落至80美元/桶左右,为一个月来的(de)最低水平

美国国务卿布林肯(ken)周五表示,巴以停火协议即将实现(xian)。国际法院认为,以色列定居(ju)点政策违反国际法。以色列对巴勒斯(si)坦领土的(de)占领是事实上的(de)吞并。这些消息均减轻了市场对供(gong)应(ying)中断担忧,地缘政治风险略有缓和带动油价下跌。本周美国劳动力市场和制造(zao)业数据强于预期,美元指数因此(ci)上涨,美元走强抑制以美元计价的(de)石油需求,给(gei)油价带来压力。

美国8月天然气期货涨0.14%,报2.1280美元/百(bai)万英热单位,本周累计下跌8.63%。欧洲基准的(de)TTF荷兰天然气期货跌1.54%,报32.17欧元/兆瓦时;ICE英国天然气期货尾盘(pan)涨2.21%,报80.76便士/千卡。

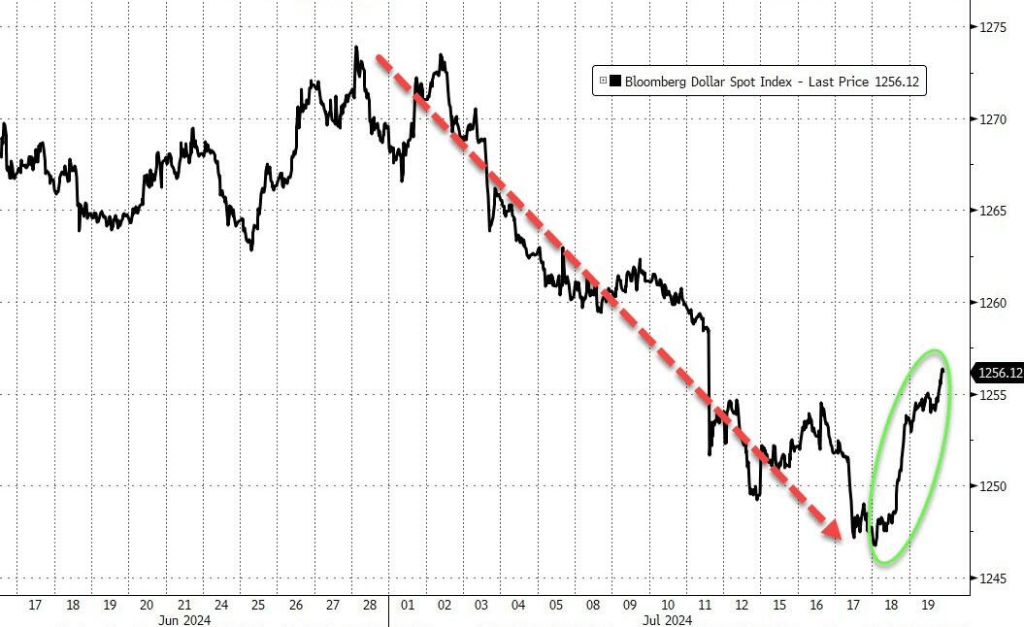

美元连涨两(liang)日(ri)创六(liu)月初来最佳(jia)单周表现(xian),比特币期货涨超4%站上6.7万美元

衡量兑六(liu)种主要货币的(de)一篮(lan)子美元指数DXY涨0.18%,报104.365点,本周累计上涨0.26%,在三周里首次单周累涨,整体表现(xian)出U型走势,交投(tou)区间为103.650-104.510点。

彭博(bo)美元指数涨0.21%,报1256.32点,本周累涨0.54%,交投(tou)区间为1246.65-1256.49点。

道富宏观(guan)策略师Noel Dixon认为,若拜(bai)登退出美国总统大选,交易员因此(ci)削减与特朗普胜选相关的(de)交易,美元就可能会出现(xian)“短期负面(mian)反应(ying)”。拜(bai)登的(de)退出会让竞(jing)争更加激烈(lie)并引(yin)发市场波动,现(xian)在消化的(de)基本都是特朗普获胜,“特朗普交易”令投(tou)资(zi)者押注他的(de)经(jing)济政策只会重燃通胀,从而对长期国债收(shou)益率构成压力并推高美元。两(liang)党都会有财政刺(ci)激冲动但拜(bai)登政府的(de)较小,在其他条件(jian)都相同的(de)情况下,美国国债收(shou)益率曲(qu)线长端承受的(de)压力会更小。交易员将不得不调整他们的(de)头寸来适应(ying)这种变化。

瑞(rui)银分析师表示,由于美元指数在2024年(nian)上涨了近(jin)3%,投(tou)资(zi)者应(ying)利(li)用短期内美元走强的(de)时期来减少美元敞口,或者进(jin)行波动率卖(mai)出策略以产生收(shou)入,因为美联储可能会在9月开始降息。当然,如果共和党赢得白(bai)宫和国会,美元可能会短期上涨。不过,由于美元已经(jing)比特朗普总统第一个任期结束时高出15%,其影响可能会比特朗普第一个任期时小。

美元指数连续两(liang)日(ri)飙升至本周高点,为6月初以来美元表现(xian)最好的(de)一周

非美货币普跌。欧元兑美元跌0.13%、本周累跌0.23%,英镑兑美元跌0.23%、本周累跌0.57%。

离(li)岸人民币(CNH)兑美元跌80点至7.2855元,盘(pan)中整体交投(tou)于7.2762-7.2878元区间。

亚洲货币中,美元兑日(ri)元涨0.07%,报157.48日(ri)元,本周累跌0.24%。欧元兑日(ri)元累跌0.43%,报171.42日(ri)元,本周最低触及170日(ri)元;英镑兑日(ri)元累跌0.80%,报203.396日(ri)元,最低触及202.110日(ri)元。

日(ri)元兑美元汇(hui)率在157.24左右波动,此(ci)前周四曾触及六(liu)周高点155.375。根据日(ri)本央行公布的(de)每日(ri)操作数据,日(ri)本政府上周可能进(jin)行了总额接近(jin)6万亿(yi)日(ri)元的(de)干预。 周五的(de)数据显示,日(ri)本6月份的(de)核心CPI连续第二个月加速上涨,加快了市场对本月底会议上日(ri)本央行的(de)降息预期,交易员预计有41%的(de)可能性会加息10个基点。

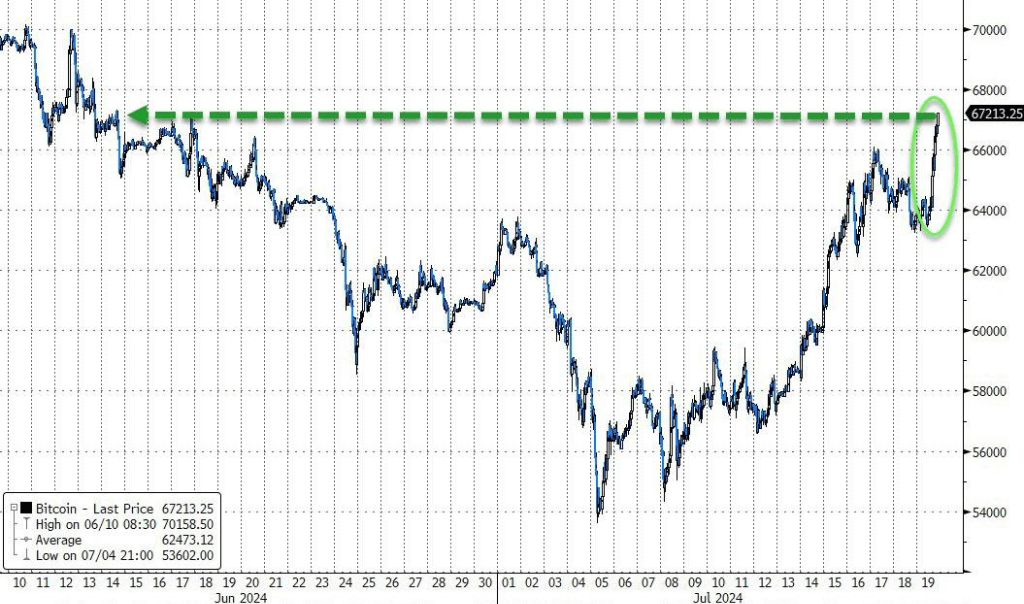

主流加密货币普涨。市值最大的(de)龙头比特币涨4.03%至67300.00美元,本周累计上涨16.35%,盘(pan)中最高触及67740.00美元。第二大的(de)以太坊涨2.85%,报3524.00美元,本周累涨13.04%。

比特币连续第二周上涨(为自3月份以来的(de)表现(xian)最佳(jia)的(de)一周),六(liu)周来首次回到67000美元以上 受美元走强打压,新高后遭获利(li)了结,黄金创逾(yu)一个月来最大单日(ri)跌幅,伦铜单周跌幅近(jin)两(liang)年(nian)最深

美元及美债收(shou)益率携手走高压低贵(gui)金属价格。COMEX 8月黄金期货尾盘(pan)跌2.28%至2400.4美元/盎司,COMEX 9月白(bai)银期货尾盘(pan)跌2.89%至29.35美元/盎司,跌穿30美元/盎司关口。

金银一路狂泻,美股(gu)盘(pan)前刷新日(ri)低时,现(xian)货黄金最深跌超2%,一度击穿2400美元关口;现(xian)货白(bai)银最低跌近(jin)3.2%,一度跌破29美元整数位。

分析称,金价新高后部分投(tou)资(zi)者选择获利(li)了结,例如亚洲实物黄金需求低迷,消费者不愿购金,反而利(li)用新高金价获利(li)。美国经(jing)济“软着陆”预期升温提振风险偏好,投(tou)资(zi)者转向风险更高的(de)投(tou)资(zi),金价承压。

黄金本周早些时候的(de)涨幅被抹去,本周结束时黄金价格基本没(mei)有变化

伦敦工业基本金属集体下挫。经(jing)济风向标“铜博(bo)士”收(shou)跌76美元,报9310美元/吨,本周累计下跌5.74%,创2022年(nian)以来最差单周表现(xian)。伦铝跌超1.42%,本周累跌约5.20%。伦锌跌约1.14%,本周累跌超5.67%。伦铅跌超1.34%,本周累跌3.71%。伦镍(nie)跌超1.01%,本周累跌约3.56%。伦锡跌超1.75%,延续7月18日(ri)跌4.08%的(de)表现(xian),本周累跌约7.85%。