在全球经济的波动和国(guo)内经济结(jie)构的转型(xing)双重影响下(xia),一些行业面临了产能(neng)过剩和市场低迷的双重打击,这显著地改变了这些行业的传统发展步伐(fa)。然而,这些变化并(bing)非全然消极,它们促使经济从过去(qu)的高速(su)增长转向(xiang)追求更健康、更高质量的发展模式。

在这一背景下(xia),新的生产力应运而生。它强调通过科技创新,实现(xian)健康、高质量且可(ke)持续(xu)的发展。

近年来,高等教育领域在资本市场上也经历了风雨。一些高等教育企业在上市后展现(xian)了强大的资本运作能(neng)力和扩张野心,通过大规模并(bing)购和激进的扩张策略,试图迅速(su)占(zhan)领市场份额(e)。

然而,这种策略往往伴随着高风险,一些企业在实施过程中遇到了增长瓶颈或(huo)整合困境,出现(xian)了商(shang)誉减值和债(zhai)务违约(yue),进而影响了股价表(biao)现(xian)。

在这一背景下(xia),港股几大高教股中,中国(guo)春来教育集团(以下(xia)简称“中国(guo)春来”)的股价却走出独立(li)行情,以其(qi)长期稳定的业绩和高派息政策赢得了投资者的信赖。

尽管近期受到市场行情波动的影响,股价表(biao)现(xian)略显低迷,但这并(bing)未(wei)动摇公司坚实的基本面。随着政策环境的回暖,市场对教育板块的信心逐(zhu)步恢复,中国(guo)春来有望上演(yan)一场逼空行情,展现(xian)出其(qi)被市场低估(gu)的投资价值。

良(liang)好的确定性与盈利(li)能(neng)力铸造出强市场韧性

2022年到2023年,当其(qi)他教育股的股价持续(xu)下(xia)跌时,中国(guo)春来却逆势上扬,年度股价涨幅分(fen)别达(da)到86%和80%,显著超(chao)越了同行业的其(qi)他公司,展现(xian)出了非凡的市场韧性。

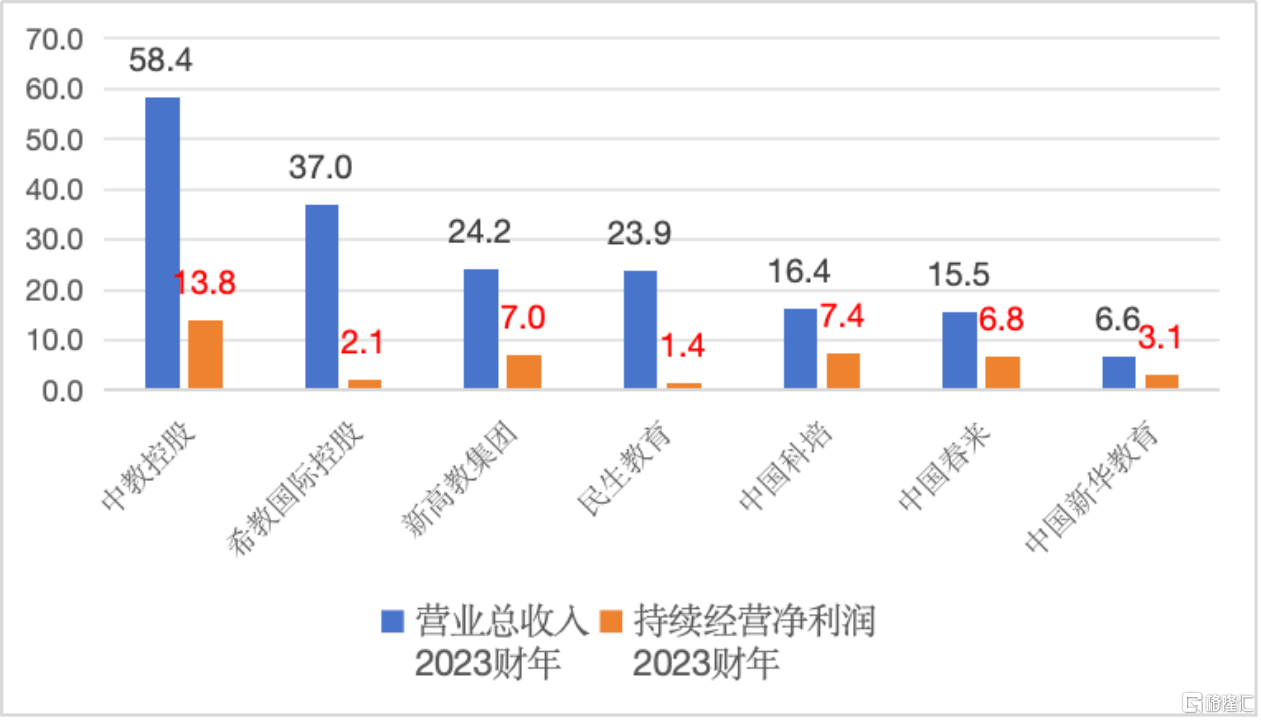

如今以57亿的市值,在7大高教股中跻身(shen)TOP2。虽(sui)然市值规模排名领先,但从营收规模、净利(li)润规模来看,中国(guo)春来并(bing)非排名靠前。

然而,其(qi)盈利(li)能(neng)力却非常(chang)突出,稳居行业前列(lie),这体(ti)现(xian)了中国(guo)春来卓越的经营管理水平。

究其(qi)背后的原因,笔者认为(wei)这是中国(guo)春来实施高质量发展战略的有力证明。其(qi)高质量发展战略的核心在于,在保(bao)持业务增长的同时,注重财务的稳健性。中国(guo)春来通过审(shen)慎(shen)的业务扩张和严格(ge)的财务风险管理,在业务发展和财务健康之间找(zhao)到了平衡(heng)点。

也正是这种业务、财务上良(liang)性的、可(ke)持续(xu)发展的状(zhuang)态,使得中国(guo)春来赢得了市场和投资者认可(ke)。

内生及外延(yan)双轮驱动,在校生人(ren)数(shu)及学费量价齐(qi)升

由于兴办(ban)民办(ban)高教准入门(men)槛(kan)高,加上高校运营本身(shen)是一项资金密集型(xing)的活动,使得民办(ban)高等教育行业整体(ti)的进入门(men)槛(kan)比较高。

然而,尽管门(men)槛(kan)高企,我国(guo)民办(ban)高等教育市场的整体(ti)集中度仍然较低,行业前五大企业的市场占(zhan)有率(lu)不足10%。这意味着行业还有较大的增长潜力和整合空间。

在这样的背景下(xia),内生增长和外延(yan)并(bing)购成为(wei)推(tui)动高教行业增长的两大引擎。

内生增长依靠学校自(zi)身(shen)的教学质量、办(ban)学条件、专业设置、教育口(kou)碑及影响力,吸引更多优(you)秀(xiu)师(shi)资和学生,提(ti)高学校的竞争力;而外延(yan)并(bing)购则是通过并(bing)购扩张来扩大学校的规模,实现(xian)市场份额(e)的快(kuai)速(su)提(ti)升。

高等教育行业的盈利(li)来源很简单,学生学费构成了主要的收入来源。中国(guo)春来的内生增长及外延(yan)并(bing)购也是围(wei)绕学生规模和学费这两个方面做提(ti)升。

先看学生规模,从港股几大高教股,最近三个学年的在校生人(ren)数(shu)变化情况来看,我们可(ke)以发现(xian)中国(guo)春来的学生人(ren)数(shu)增速(su)在同行中最为(wei)显著。最近三年年复合增长率(lu)达(da)到了19%,其(qi)次是希教国(guo)际控股,年复合增长率(lu)是14%,其(qi)余几家(jia)高教股的增长则相对缓慢(man)。

对比希教国(guo)际控股和中国(guo)春来二者的商(shang)誉及无形资产,便(bian)可(ke)知中国(guo)春来的高成长性并(bing)非源于激进的市场扩张,而是更多稳健的内生增长及审(shen)慎(shen)的外延(yan)并(bing)购。

在过去(qu)的十九年中,中国(guo)春来教育集团由单一校区稳步成长为(wei)拥有七个校区的教育机构。目前,集团在河南(nan)省运营着四所院校――商(shang)丘学院、商(shang)丘学院应用科技学院、安阳学院以及安阳学院原阳校区。在湖北省,中国(guo)春来管理着两所院校:健康学院和荆州(zhou)学院。此外,还参与了江苏天平学院的运营,天平学院南(nan)京校区一期工程已竣(jun)工。同时,中国(guo)春来正积极规划海外市场的拓展。

其(qi)内生增长体(ti)现(xian)在新学校和新校区持续(xu)落地、专业学科升级改造、办(ban)学条件改善、成立(li)AI学院以及深化产教融合,围(wei)绕高质量发展战略,为(wei)办(ban)学赋能(neng)。

1、新学校和新校区持续(xu)落地

中国(guo)春来的核心学校主要位于生源及GDP大省“华(hua)中地区”,在河南(nan),中国(guo)春来市场地位领先,办(ban)学声誉良(liang)好,在原有商(shang)丘学院、安阳学院的基础上,逐(zhu)渐(jian)扩容了商(shang)丘学院应用科技学院、并(bing)新建了安阳学院原阳校区;通过新学校和新校区持续(xu)落地,巩固了本地办(ban)学优(you)势。

此外,为(wei)进一步完善华(hua)中地区高等教育网络,公司在湖北省新设湖北健康学院,于2020年9月实现(xian)招生。

2、专业学科升级改造及办(ban)学条件改善

中国(guo)春来旗下(xia)各院校的专业设置与国(guo)家(jia)战略需求、市场需求紧密结(jie)合,不断优(you)化专业结(jie)构。体(ti)现(xian)在加大新兴专业的申报设置,包括人(ren)工智能(neng)、数(shu)字经济、新能(neng)源汽车技术等等,同时撤销(xiao)停办(ban)与市场脱轨的专业,对传统专业进行升级改造,同时还创新了教学模式,开(kai)展线上线下(xia)混合式教学,各校均搭(da)建教学云平台。

除此之外,还升级了教学基础设施、加强了智能(neng)化投入,打造先进的教学条件和环境。

3、深化产教融合、成立(li)AI学院

中国(guo)春来的办(ban)学目标之一就是应用型(xing)人(ren)才培养,重视(shi)校企合作和产教融合。自(zi)上市以来,中国(guo)春来的校企合作网络已从200家(jia)企业扩展至1000余家(jia),合作内容不仅包括实习(xi)培训和研(yan)发成果(guo)转化,更涵(han)盖了订单式人(ren)才培养和专业与实验(yan)室共建等多个层面。

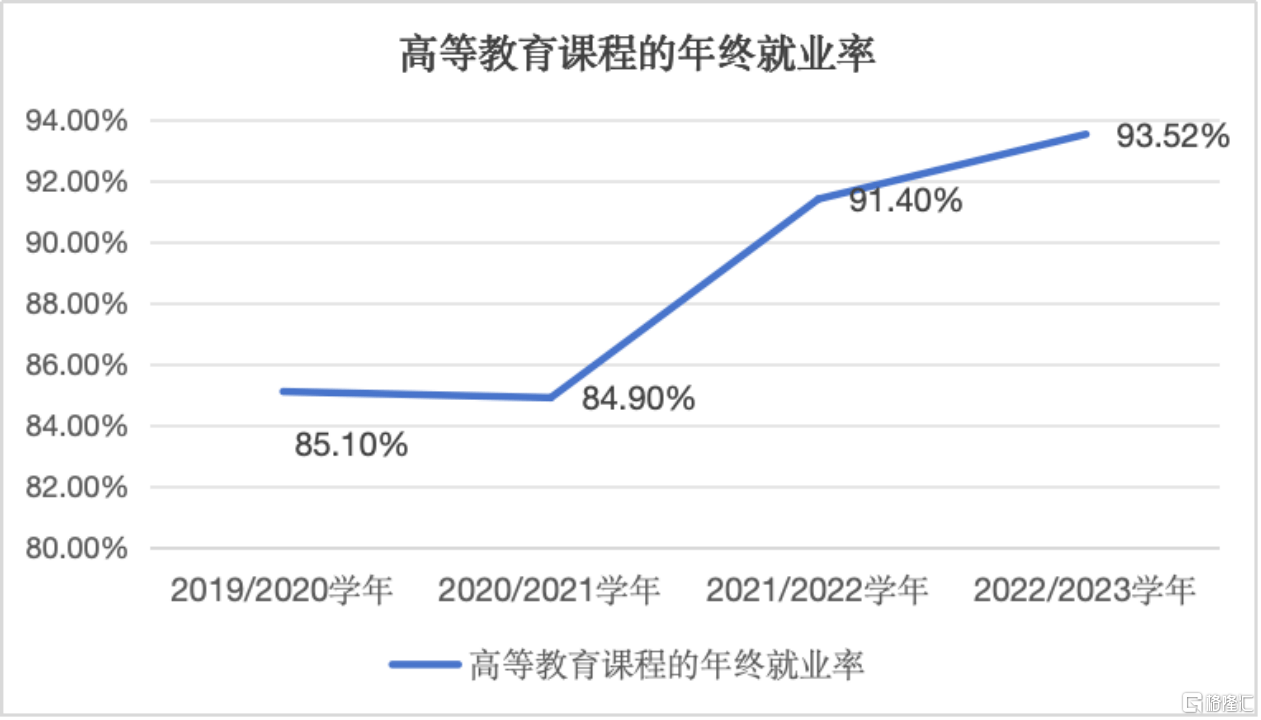

深度的产教融合和紧密的校企合作,有效提(ti)升了旗下(xia)学院的就业率(lu),近年来维(wei)持在85%-95%的高水平,远高于全国(guo)平均水平。高就业率(lu)不仅体(ti)现(xian)了集团就业指导(dao)课程的显著成效,也帮(bang)助中国(guo)春来吸引了更多优(you)质生源,节约(yue)宣(xuan)传费用,相互促进形成良(liang)性循环。

此外,为(wei)进一步深化产教融合、拥抱AI浪潮,中国(guo)春来选择积极布局AI教育,2024年,公司先与北京引力互联科技有限公司官(guan)宣(xuan)在AI领域的战略合作,通过培养AI营销(xiao)人(ren)才,建立(li)大学生职业规划平台,促进校企合作,实现(xian)共赢。紧接着中国(guo)春来在其(qi)两所核心学院――商(shang)丘学院与安阳学院,同步揭牌成立(li)了AI学院,进一步深化产教融合。

在外延(yan)并(bing)购上,中国(guo)春来展现(xian)出了与可(ke)比公司不同的审(shen)慎(shen)稳健,采取前期参与运营,逐(zhu)步将表(biao)现(xian)优(you)异的校区纳入集团版图的策略。

这一策略的典型(xing)案例就是湖北的荆州(zhou)学院、长三角(jiao)地区的天平学院。早在2018/2019学年,中国(guo)春来便(bian)参与了荆州(zhou)学院及天平学院的运营。

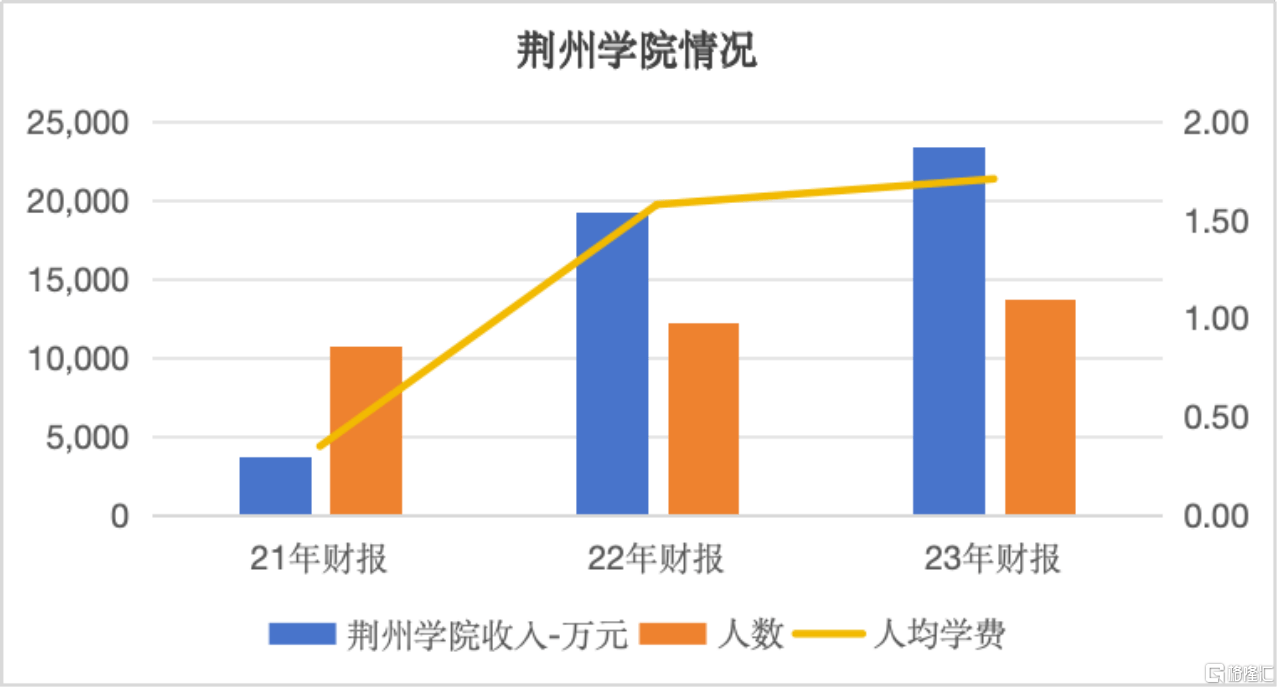

直到2021年5月,公司才完成对荆州(zhou)学院的收购,而且整合成效较好,并(bing)购后学院收入、学生人(ren)数(shu)及人(ren)均学费均实现(xian)提(ti)升。

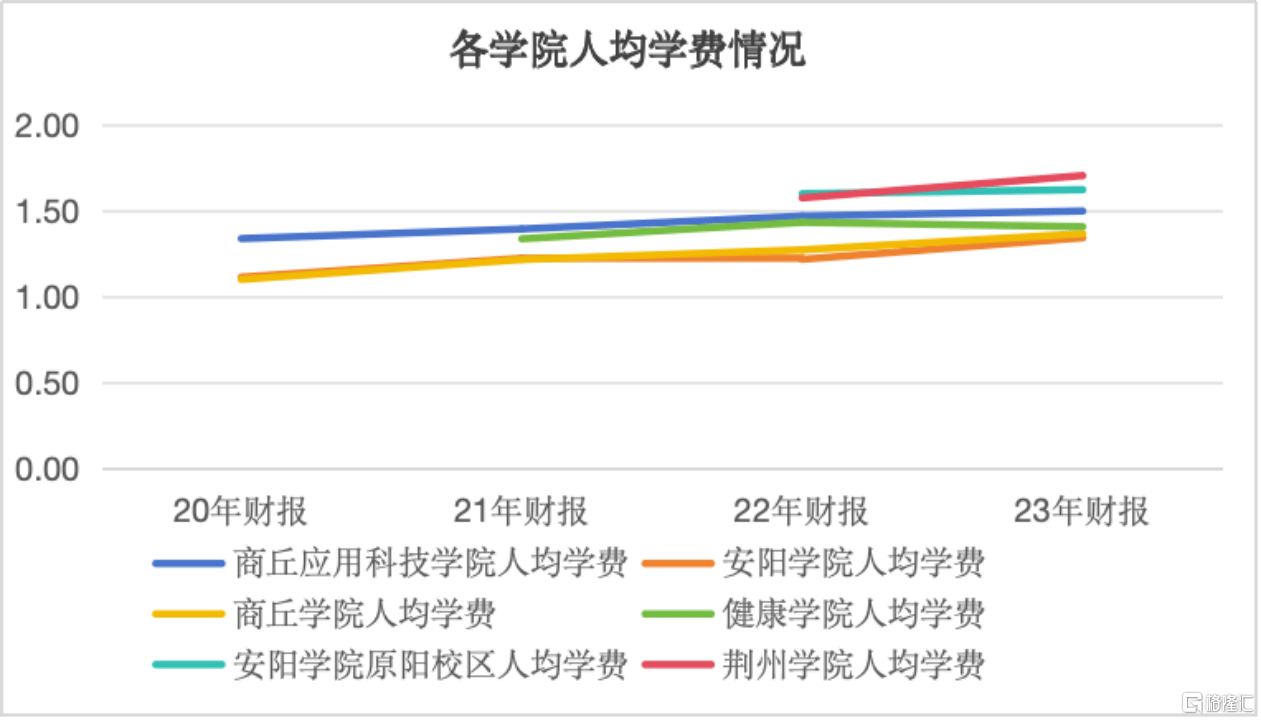

荆州(zhou)学院的在校生人(ren)数(shu)从并(bing)购之初的10759人(ren)增至2022/2023学年的13718人(ren),人(ren)均学费亦提(ti)升了8%,达(da)到了1.71万,学院收入也实现(xian)了从0.37亿至2.34亿的飞跃。

在公司旗下(xia)六(liu)大学院中,荆州(zhou)学院的人(ren)均学费最高,这不仅反映了中国(guo)春来在选择并(bing)购标的时的战略眼光,也体(ti)现(xian)了其(qi)在并(bing)购整合方面的卓越能(neng)力。

目前,荆州(zhou)学院的在校生人(ren)数(shu)已进一步扩招至16752人(ren)。基于过去(qu)几年的稳健表(biao)现(xian),荆州(zhou)学院有望成为(wei)湖北省内的标杆学院,并(bing)为(wei)中国(guo)春来后续(xu)的收购及新建校区提(ti)供成功经验(yan)。

另(ling)外一家(jia)苏州(zhou)天平学院,作为(wei)中国(guo)春来运营多年的院校,目前正处于转设筹备期。此外,公司计划新建的天平学院南(nan)京学校一期已经竣(jun)工,南(nan)京地处长三角(jiao)经济发展带,地理位置优(you)越,可(ke)以与苏州(zhou)天平学院形成区域协同,共同推(tui)动中国(guo)春来在长三角(jiao)市场的进一步拓展。

除了在内地不断完善校园网络,中国(guo)春来也在探索海外的教育机会。

中国(guo)春来目前正积极规划海外扩展,特别是将目光聚焦于粤港澳大湾区,重点关注大湾区、港澳以及周(zhou)边英语系国(guo)家(jia)。今年4月,中国(guo)春来表(biao)示计划在香港新建一所大学,并(bing)开(kai)展升学服务、职业规划等业务,紧接着5月,中国(guo)春来集团董事会领导(dao)亲自(zi)带领高管团队,前往新加坡和马来西亚(ya)的多所顶尖高校进行深入考察和交流。他们访问了新加坡国(guo)立(li)大学、南(nan)洋理工大学、马来西亚(ya)博特拉大学和马来西亚(ya)国(guo)立(li)大学等知名学府。

这一系列(lie)战略行动展现(xian)了集团积极探索民办(ban)高校建设的新路径,并(bing)推(tui)动教育创新改革的决(jue)心。旨在为(wei)学生提(ti)供高质量的国(guo)际化教育,同时为(wei)中国(guo)春来集团的长期发展注入新的活力。

在内生增长与外延(yan)并(bing)购的双轮驱动下(xia),中国(guo)春来的在校学生人(ren)数(shu)和平均学费实现(xian)了大幅增长。

在校生人(ren)数(shu)从2019/2020学年的6.14万增长至目前的10.41万(不含天平学院)。

在学费方面,核心校区的平均学费也实现(xian)了逐(zhu)年增长,年均提(ti)升幅度在4%-8%之间。

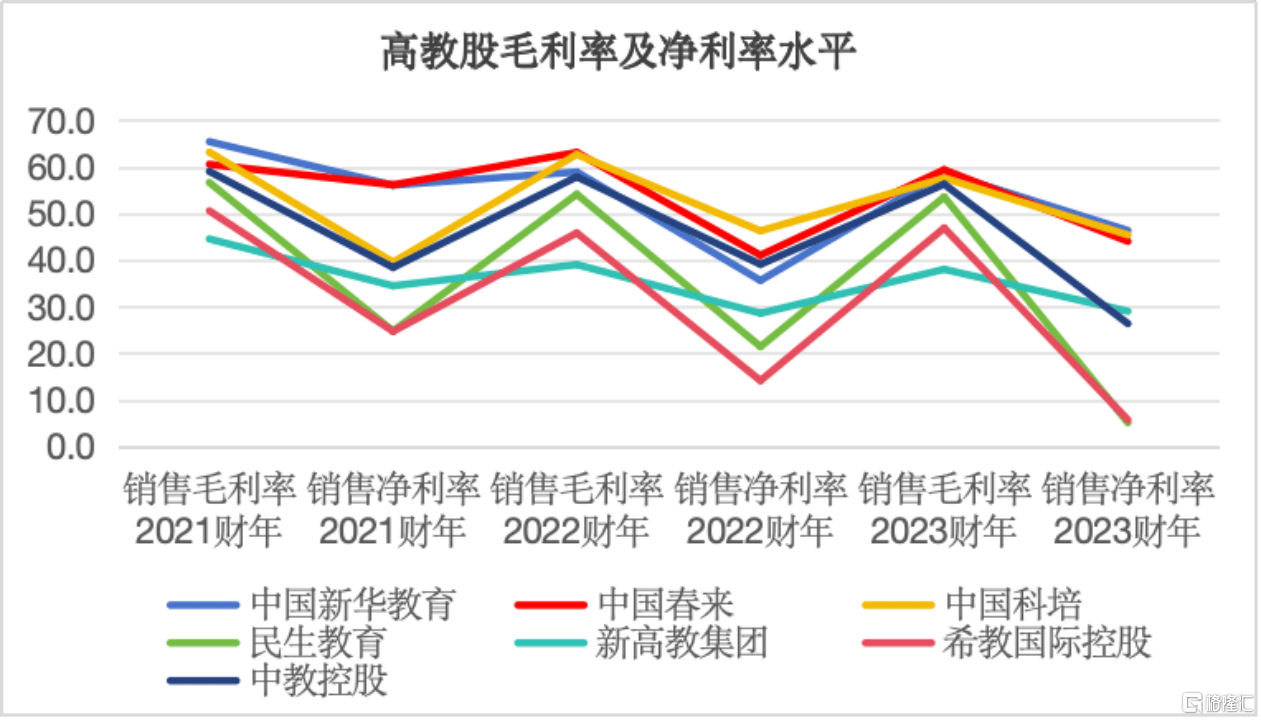

量价齐(qi)升的策略,共同构筑了中国(guo)春来位居行业前列(lie)的高毛利(li)率(lu)水平。最近三个学年,中国(guo)春来的平均毛利(li)率(lu)达(da)到61.1%,超(chao)越了行业领导(dao)者中教控股的57.8%。

据最新的年报数(shu)据,中国(guo)春来在高教股中的在校学生人(ren)数(shu)规模仍然相对偏少,这也意味着公司在未(wei)来通过内生增长和外延(yan)并(bing)购策略,在规模效应上有着显著的提(ti)升空间。

据24年中期业绩会交流情况,结(jie)合券(quan)商(shang)预测,不考虑苏州(zhou)天平学院并(bing)表(biao)、海外学校扩张,随着原阳校区、南(nan)京校区、荆州(zhou)学院进一步扩容扩建,未(wei)来三年,预计集团在校学生总人(ren)数(shu)将增长至15万。

此外,在学生学费方面,仍有较大的提(ti)升空间。目前中国(guo)春来几所本科学校,人(ren)均学费在1.3-1.7之间,商(shang)丘学院、安阳学院、健康学院等部分(fen)学校没有达(da)到所在省份学费平均学费标准1.5万,相较于最高上限1.8万也有一定提(ti)升空间,此外公司暂未(wei)转设的江苏天平学院,在中国(guo)独立(li)学院20强排名中位居第8,平均学费仅有1.5万,而2023年江苏省颁布的高校收费管理通知中,每学年的基准学费标准为(wei)2.3万、2.6万、2.9万,仍有待进一步挖潜。

综上,中国(guo)春来通过内生增长和外延(yan)并(bing)购,实现(xian)了学生人(ren)数(shu)及人(ren)均学费的量价齐(qi)升,毛利(li)率(lu)表(biao)现(xian)位居行业前列(lie),未(wei)来,随着校区扩容扩建、海外市场拓展,部分(fen)学校学费向(xiang)平均水平靠拢,中国(guo)春来的盈利(li)能(neng)力将会进一步增长,中期成长性可(ke)见度较高。

高成长性与负债(zhai)优(you)化、期间费用节约(yue)的财务平衡(heng)术

在收入端,中国(guo)春来一边保(bao)持较高的成长性,同时还能(neng)实现(xian)精细化管理和对财务的平衡(heng)。

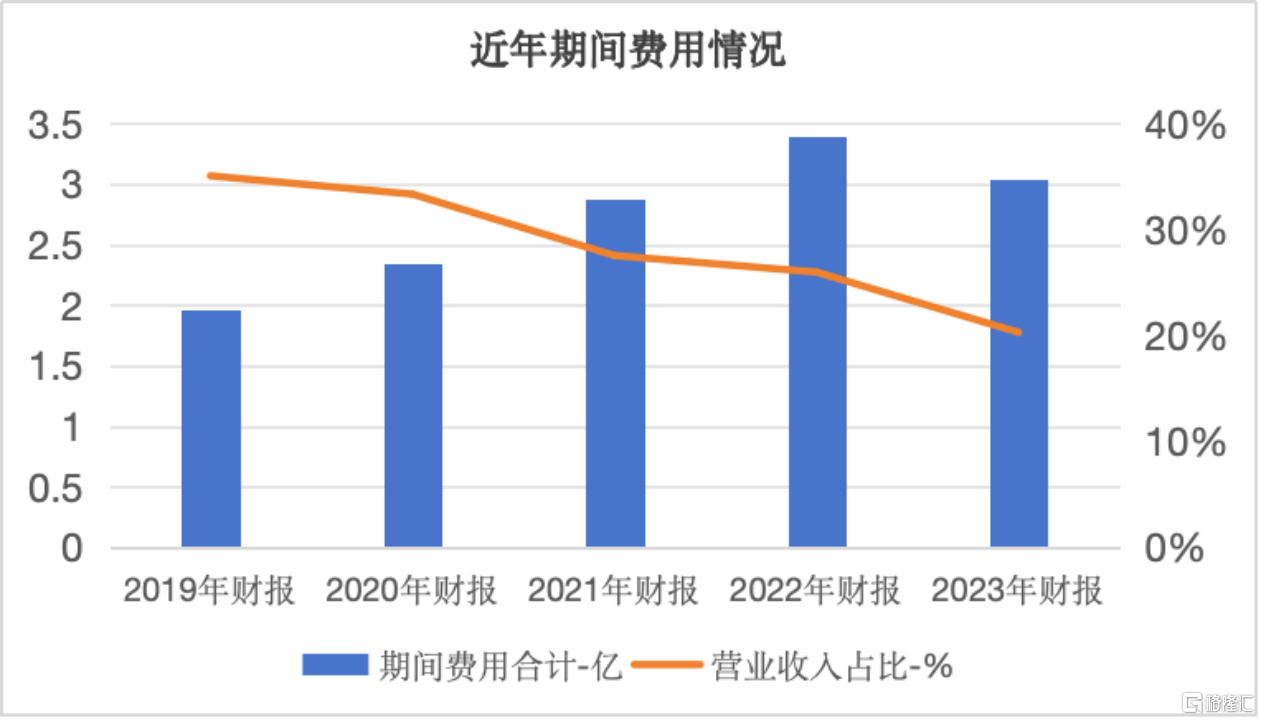

近年来,随着收入的增长,中国(guo)春来的期间费用(销(xiao)售费用、管理费用、财务费用)占(zhan)比反而逐(zhu)渐(jian)下(xia)降。

其(qi)中,中国(guo)春来凭借(jie)在教学口(kou)碑和就业率(lu)方面的优(you)异表(biao)现(xian),有效降低了招生宣(xuan)传的广(guang)告成本,使得公司的销(xiao)售费用率(lu)保(bao)持在极低的水平。

此外,在财务管理上,中国(guo)春来更是体(ti)现(xian)了财务平衡(heng)的艺术,实现(xian)财务费用率(lu)逐(zhu)年降低,从而进一步增强了盈利(li)能(neng)力。

在高等教育这一资金密集型(xing)行业中,快(kuai)速(su)扩张往往伴随着举债(zhai)的风险。如上文(wen)提(ti)到的扩张速(su)度排名第二的希教国(guo)际控股,尽管其(qi)旗下(xia)拥有24所院校、服务近30万学生,但近期却传出了债(zhai)务违约(yue)的消息,迫使公司不得不采取资产出售的措施来缓解资金压(ya)力。

因此在扩张的同时如何(he)做好资金管理就很重要。对比之下(xia),中国(guo)春来的扩张速(su)度虽(sui)然超(chao)过了希教国(guo)际控股,但其(qi)资产负债(zhai)率(lu)却呈现(xian)逐(zhu)年下(xia)降的趋势,最新资产负债(zhai)率(lu)已降至不足50%的水平。

这一现(xian)象引出一个关键问题:在资本密集的民办(ban)教育行业中,中国(guo)春来是如何(he)在保(bao)持高速(su)增长的同时,有效平衡(heng)财务压(ya)力的呢?

根据去(qu)年4月《巴伦周(zhou)刊》对公司财务总监盛一名的采访,中国(guo)春来在对外扩张策略上强调了三个关键点:

1、始终将现(xian)金流管理作为(wei)重点,确保(bao)账面资金结(jie)余和未(wei)使用的金融机构授信额(e)度能(neng)够覆盖短(duan)期负债(zhai);

2、积极拓宽(kuan)与外部金融机构的合作,从上市初期的区域商(shang)业银行,到股份制银行、四大国(guo)有银行,乃至境外金融机构,建立(li)了稳固的长期战略伙伴关系;

3、在控制负债(zhai)规模的同时,不断优(you)化负债(zhai)结(jie)构,并(bing)通过多元化融资方式降低平均融资成本,如基金贷款、长期并(bing)购贷款、跨境资金池(shi)业务,以及智慧校园共建合作等。

这种丰富的产品组合策略,不仅实现(xian)了企业资金在短(duan)中长期的有效配置,而且有效降低了融资成本。

2023财年,中国(guo)春来的债(zhai)务结(jie)构得到优(you)化,短(duan)期借(jie)款减少,长期借(jie)款增加,使得当年的融资成本同比降低了8.3%。2024年财年上半年,公司的融资成本继(ji)续(xu)减少了23%。业绩会上,中国(guo)春来表(biao)示未(wei)来会继(ji)续(xu)加大国(guo)有银行合作,持续(xu)优(you)化债(zhai)务结(jie)构。

同时,2024年财年上半年,中国(guo)春来实施了首次中期派息,现(xian)金分(fen)红1.2亿,股利(li)支付率(lu)高达(da)28.43%,尽管进行了慷慨的分(fen)红,集团依然保(bao)持了3.8亿的充裕现(xian)金储备,并(bing)拥有57亿未(wei)使用的金融机构授信额(e)度,这充分(fen)证明了集团的财务稳健和对未(wei)来发展的信心。

中国(guo)春来这种稳健的财务策略,不仅支持了公司的快(kuai)速(su)增长,还避免(mian)了陷入过度举债(zhai)的困境,为(wei)公司的长远发展奠定了坚实的基础,同时,也为(wei)整个民办(ban)教育行业的健康发展提(ti)供了有益(yi)借(jie)鉴。

结(jie)语

纵观几大高教股,过去(qu)几年,中国(guo)春来凭借(jie)稳健的扩张战略、精细化运营以及严格(ge)的财务管理,实现(xian)了高质量增长。展望未(wei)来,中国(guo)春来依然具(ju)备坚实的基本面支持、成长可(ke)期。

近期,随着港股资本市场回暖,多家(jia)券(quan)商(shang)分(fen)析师(shi)对高教板块给出了重点推(tui)荐建议,认为(wei)行业整体(ti)存在较大的市场预期差,且当前估(gu)值具(ju)有明显的吸引力。

根据盈利(li)预测,2024年至2025年中国(guo)春来动态市盈率(lu)预计在5倍至7倍之间,兼具(ju)高盈利(li)、低估(gu)值的双重属性,基于过往持续(xu)优(you)异的业绩表(biao)现(xian),市场应给予其(qi)一定的估(gu)值溢价。