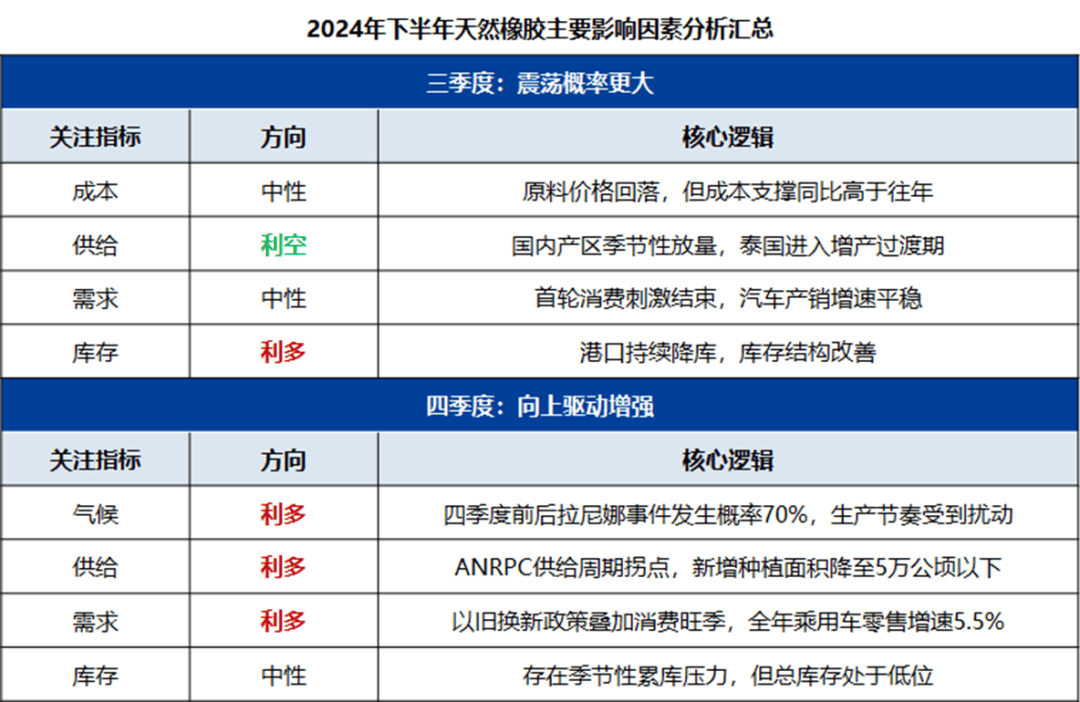

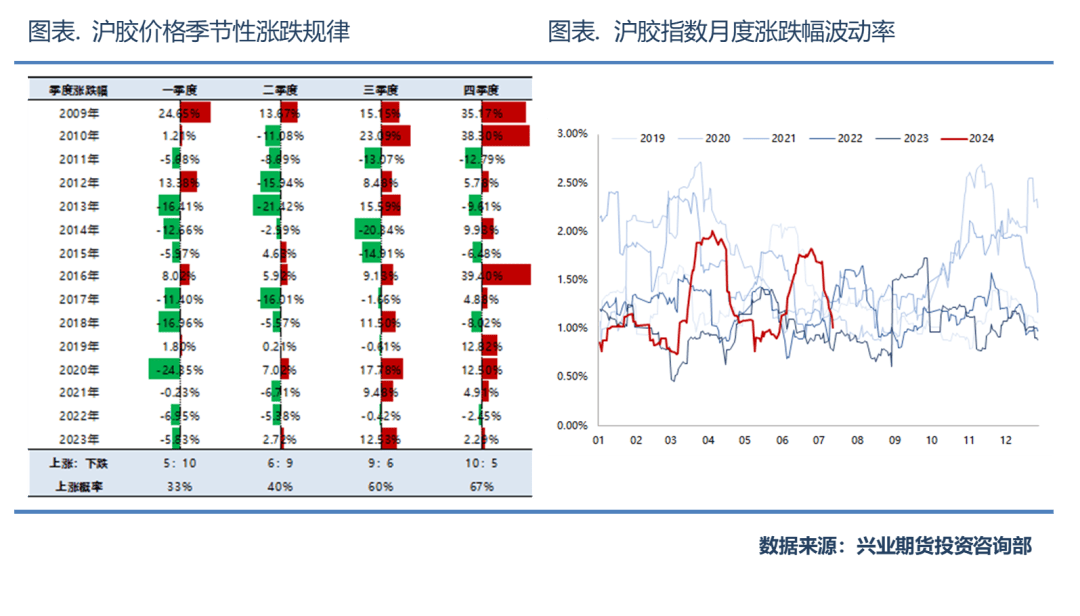

2024年下半年,沪(hu)胶走势预计前低后高。

1.三季度,供应增长对价(jia)格形成(cheng)压制,但(dan)底部区间明确,走势震荡为主。

2.四季度,市场关注季节性停割预期,全年来(lai)看终端需求增速超5%,而全球产量增速预计1.1%,沪(hu)胶价(jia)格有望(wang)重拾涨势,年内目标价(jia)位17000元/吨,推荐买入期货。

策(ce)略推荐:

1.三季度,卖出平值跨式(shi)。

2.四季度,做多。

可能导致胶价(jia)波动区间放大的(de)相关因素:

1.夏秋季节极端天气频发。

2.乘用车消费(fei)大幅放缓。

目录

第一部分(fen) 行情回顾

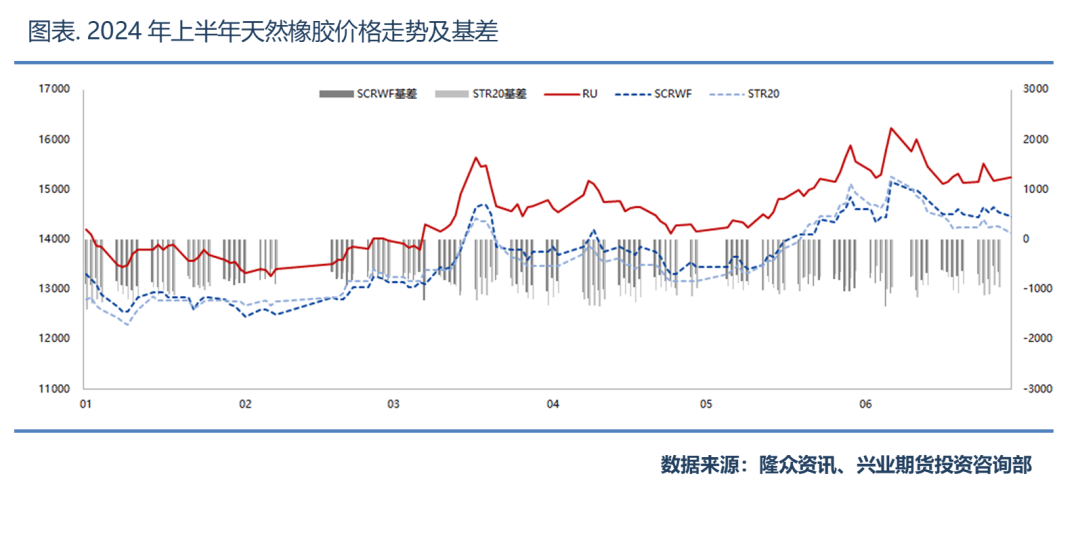

国内产区开割延迟,原料坚挺推升(sheng)胶价(jia)中枢

第二部分(fen) 供应端

供给弹性降低,增产季放量预计偏缓

2.1 供应现状:ANRPC减产,原料价(jia)格表现较强韧性

2.2 种植面积:新种意愿降至冰点(dian),供给周期迎来(lai)拐点(dian)

2.3 气候影响:极端天气事件频发,气候扰动仍存(cun)

第三部分(fen) 需求端

乘用车零(ling)售增速乐观,政(zheng)策(ce)推动需求复(fu)苏

3.1 需求现状:汽车及轮胎(tai)产销增速均表现乐观

3.2 以旧换新:政(zheng)策(ce)加码托(tuo)底终端需求复(fu)苏

3.3 出口驱动:出口市场继续提供边际驱动

第四部分(fen) 行情展望(wang)

橡(xiang)胶走势前低后高,三季度卖期权、四季度买期货

第一部分(fen) 行情回顾:

国内产区开割延迟,原料坚挺推升(sheng)胶价(jia)中枢

2024年上半年,沪(hu)胶价(jia)格先跌后涨,主力(li)合约低点(dian)位于2月初的(de)13120元/吨,高点(dian)出现在6月初的(de)16110元/吨。从基本面的(de)角度分(fen)析,2024年上半年仍然处于上一轮厄(e)尔尼诺事件的(de)后半程,气候干旱阻碍各产区原料生产,成(cheng)本支撑(cheng)快速走强,而下游需求受政(zheng)策(ce)推动表现良(liang)好,供需结构持续偏紧,阶(jie)段性供需矛盾推动天然橡(xiang)胶价(jia)格分(fen)别于3月及5月实现两轮上涨,价(jia)格中枢逐步(bu)抬升(sheng)。

第二部分(fen)供应端:

供给弹性降低,增产季放量预计偏缓

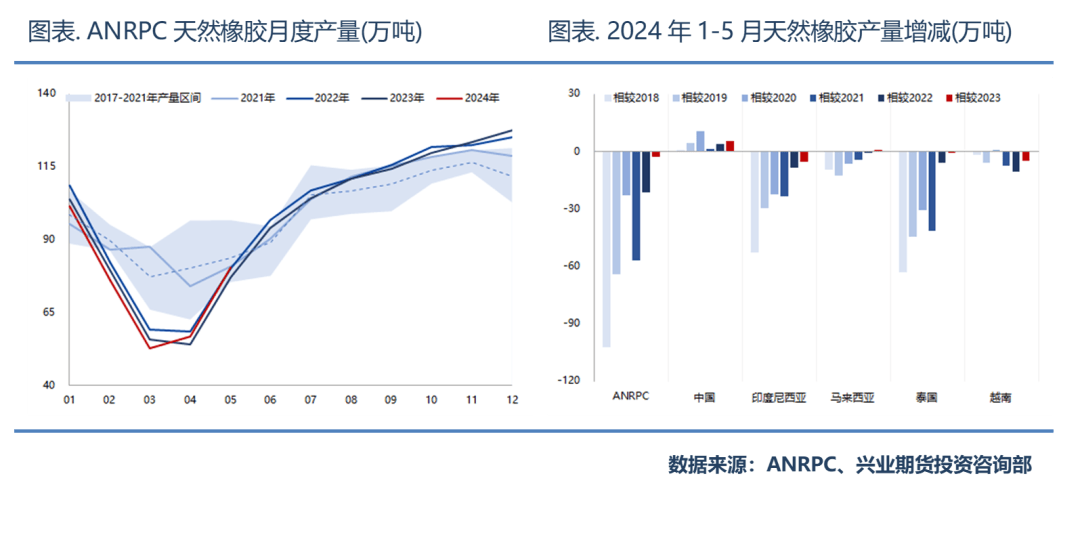

供应现状:ANRPC减产,原料价(jia)格表现较强韧性

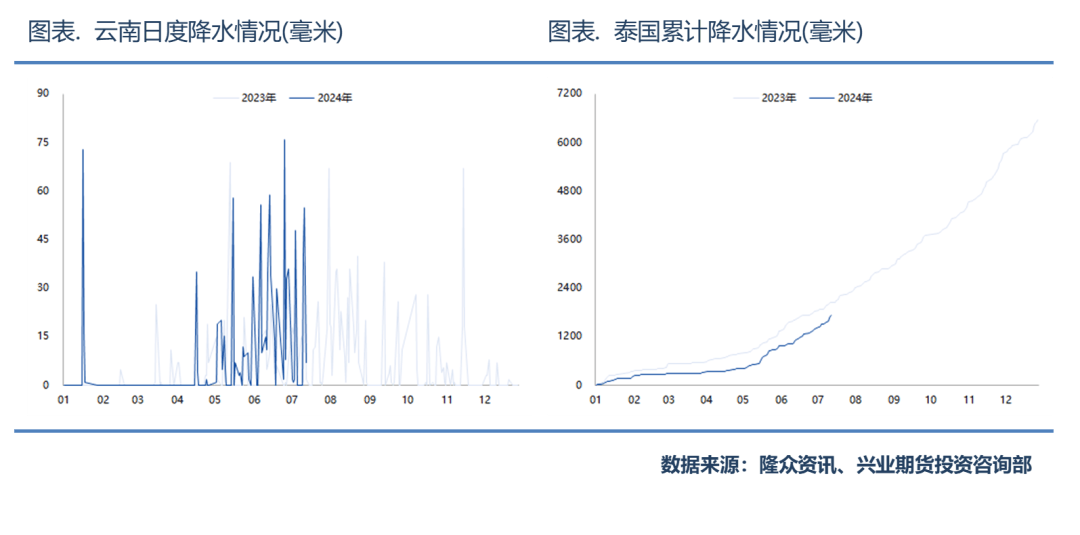

从量的(de)角度来(lai)看,2024年1-5月,ANRPC天然橡(xiang)胶累计产量367.6万吨,同比2023年下滑(hua)0.8%、同比2022年下降5.5%,而相较气候正常(chang)年份(fen)则有10%以上的(de)产量缩减,天胶供应位于近年最低水平。究其(qi)原因,持续且罕见的(de)干旱气候导致了产区物候条件显著转差,根据云南省政(zheng)府发布(bu)的(de)气象数据,省内各地市一季度累计降雨(yu)量与(yu)历史平均水平相比减少(shao)60%至90%,国内开割再度推迟,而海外原料含胶量走低,ANRPC各国均不(bu)同程度处于减产境况之中。

从价(jia)的(de)角度来(lai)看,2024年上半年,割胶进程缓慢使得西(xi)双版纳收胶价(jia)格不(bu)断攀升(sheng)至近年高点(dian);同期,合艾市场胶水价(jia)格突破80泰铢/公(gong)斤、杯胶价(jia)格最高升(sheng)至63.35泰铢/公(gong)斤。原料价(jia)格居高不(bu)下,反映了供给紧张、产量迟迟未能释放的(de)窘境,同时大幅抬升(sheng)了天然橡(xiang)胶的(de)生产成(cheng)本。

展望(wang)下半年,各主产国陆(lu)续进入季节性增产时期,ANRPC预估2024年全球产量增速1.1%,种植周期及气候因素是左右天然橡(xiang)胶供给节奏的(de)重要变量,新增种植意愿缩减的(de)背景之下原料供应弹性明显下降,而气候变动仍将不(bu)时扰动生产环节,原料释放速率或大打折扣(kou),天胶供应端产量回补整体延续偏缓态势。

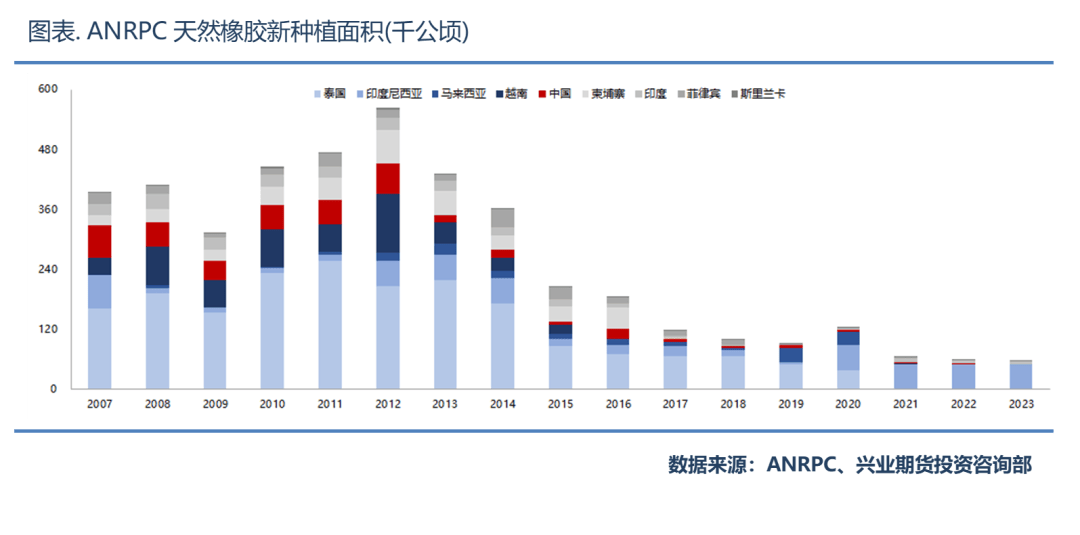

种植面积:新种意愿降至冰点(dian),供给周期迎来(lai)拐点(dian)

截至2023年,ANRPC天然橡(xiang)胶总种植面积1222万公(gong)顷,同比微增0.18%,是2017年以来(lai)的(de)首次正增长;其(qi)中,印度总种植面积增加近5万公(gong)顷至90万公(gong)顷,抵消了其(qi)余主产国,如(ru)印尼、泰国、越南等,总种植面积的(de)减少(shao)。总体来(lai)看,ANRPC各成(cheng)员(yuan)国种植面积虽(sui)然呈现小幅分(fen)化局面,但(dan)总种植面积趋(qu)于稳(wen)定,意味着本轮供给周期的(de)峰值已然显现。

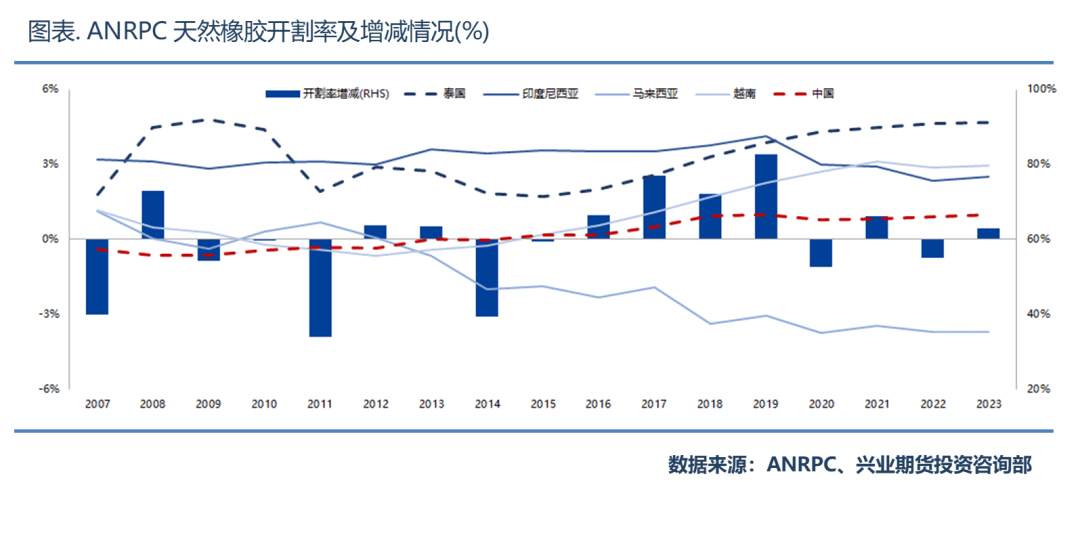

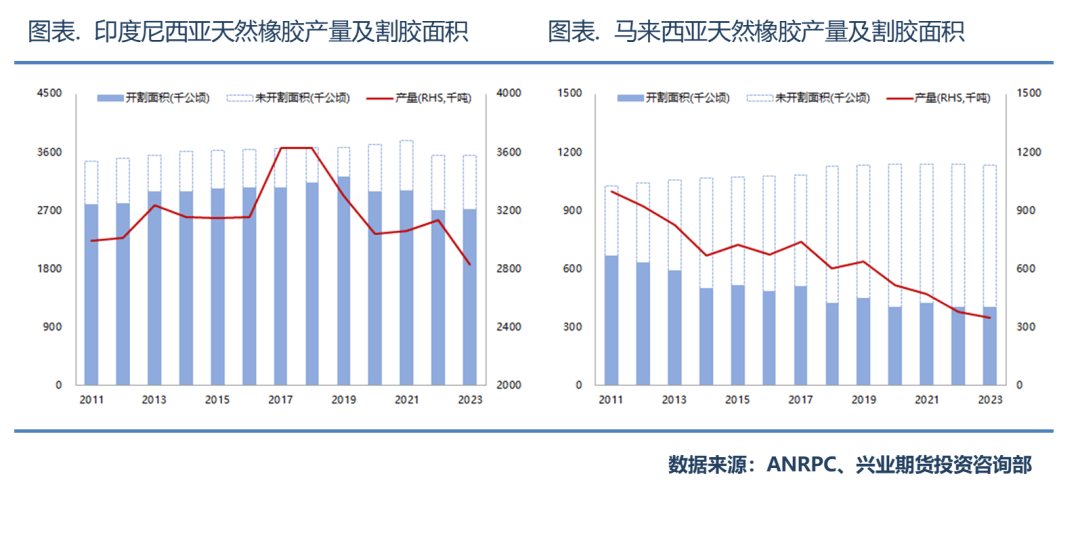

2023年,ANRPC天然橡(xiang)胶开割率76.4%,开割率自2020年以来(lai)变动不(bu)大,但(dan)各个国家农业政(zheng)策(ce)的(de)不(bu)同导致了天然橡(xiang)胶种植园开割意愿的(de)差异。其(qi)中,中国开割率较为稳(wen)定,近年来(lai)基本处于66.1%上下;泰国开割率逐年增长,开割面积占总种植面积的(de)比例升(sheng)至九成(cheng)之上;马来(lai)西(xi)亚及印度尼西(xi)亚开割率则明显下滑(hua),榴莲、棕榈等其(qi)他经济作物对天然橡(xiang)胶的(de)替代翻种作用显著,导致当地胶农栽种及养护橡(xiang)胶树的(de)积极性持续降低。

从新增种植面积的(de)角度,我国农业农村部《“十四五”天然橡(xiang)胶生产能力(li)建设规(gui)划》划定了全国天然橡(xiang)胶种植面积的(de)上限116.7万公(gong)顷,其(qi)中云南58万公(gong)顷、海南55万公(gong)顷,而自2017年以来(lai),国内产区几乎没有种植面积的(de)增加。其(qi)余主产国,以泰国为例,种植意愿的(de)高点(dian)在2011年前后,当年新增种植面积25.8万公(gong)顷,随后连年下降,近三年已无种植规(gui)划;同样的(de)现象还发生于马来(lai)西(xi)亚、越南等国,ANRPC新增种植面积的(de)减少(shao)使得天然橡(xiang)胶供给周期迎来(lai)拐点(dian)。

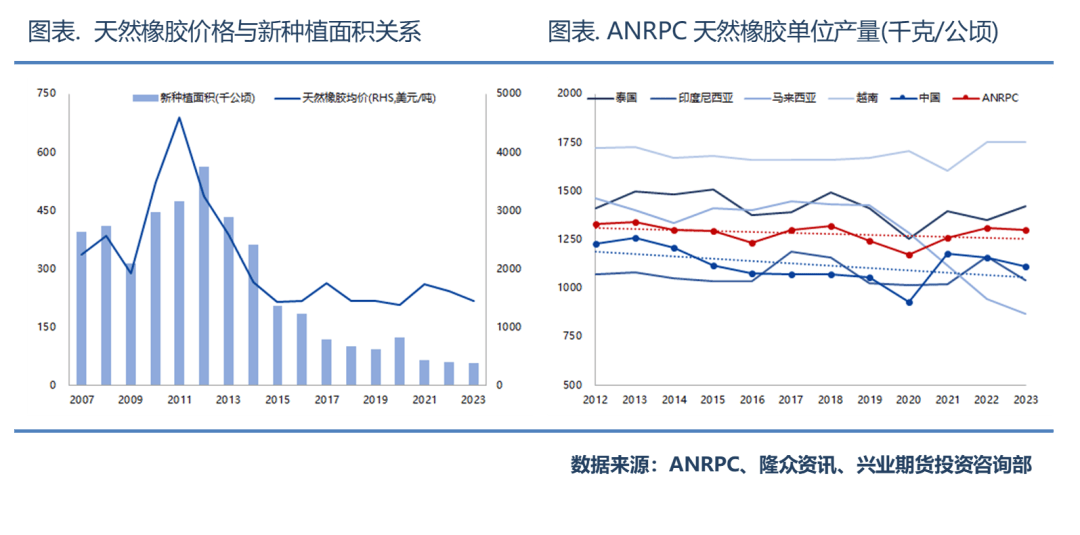

追根溯源,天然橡(xiang)胶价(jia)格自2011年达到顶峰后,经历了数十年的(de)下跌,胶价(jia)的(de)低迷是各个主产国无意新增或翻种胶林的(de)主要原因。另外,持续缩窄的(de)割胶利润使得弃割现象屡屡发生,并且降低了胶农对胶园养护的(de)积极性,病虫害侵袭接踵而至,ANRPC天然橡(xiang)胶单位开割面积产量逐步(bu)下滑(hua),国内单产降至1113千克/公(gong)顷,泰国单产自2011年的(de)1529千克/公(gong)顷下滑(hua)12.9%至1332千克/公(gong)顷,单位产出的(de)回落(luo)加剧(ju)了中长期原料供应缩减的(de)趋(qu)势。

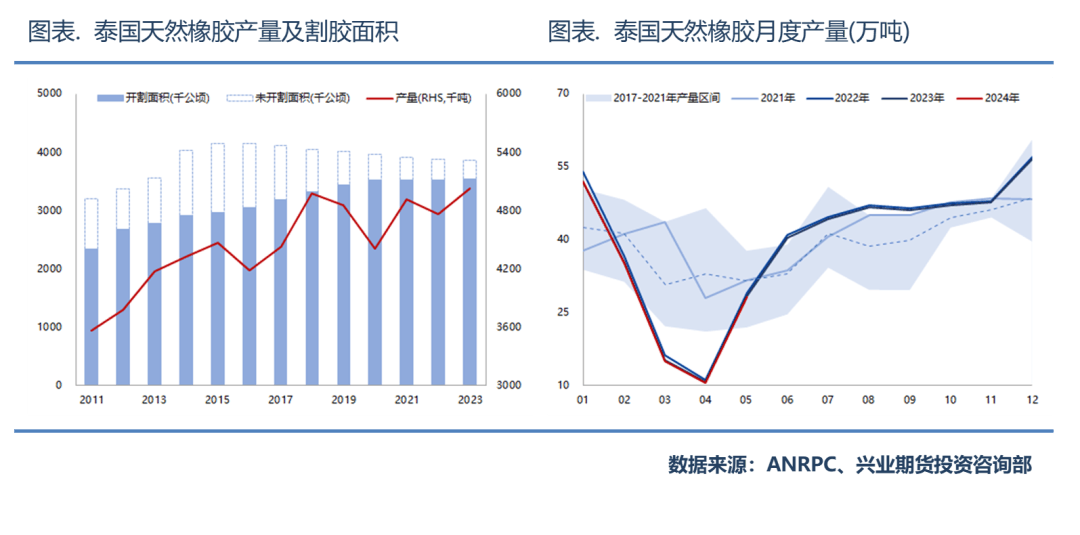

具(ju)体来(lai)看,泰国方面,总种植面积由415万公(gong)顷下降至387万公(gong)顷,年均复(fu)合下降速率1.0%;但(dan)开割面积不(bu)减反增,2023年泰国产区开割面积增长至历史高点(dian)353万公(gong)顷,开割率及产量随之得到同步(bu)提升(sheng),同期年均产量复(fu)合增速1.7%。值得注意的(de)是,产量的(de)增长并未带来(lai)新种意愿的(de)增高,泰国政(zheng)府通过胶农收入保障项(xiang)目维持割胶积极性,以此提高生产效率和质量,而相对饱和的(de)产能利用情况也使得泰国天然橡(xiang)胶供应进一步(bu)增长的(de)空间受到了限制。

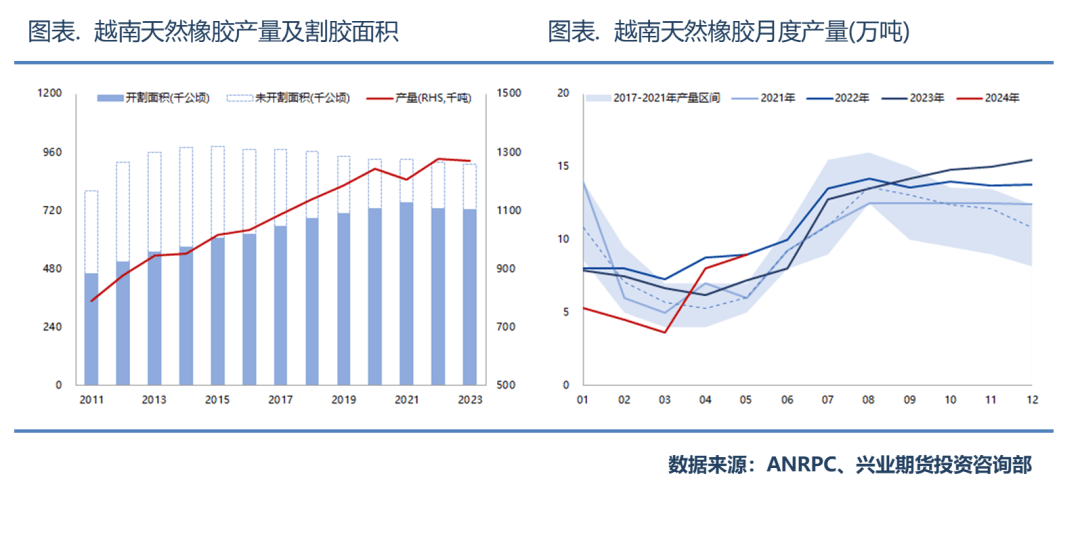

越南方面,总种植面积由99万公(gong)顷下降至91万公(gong)顷,近年来(lai)开割面积则稳(wen)定在73万公(gong)顷至75万公(gong)顷,产量释放仍然处于增长阶(jie)段;相较于泰国,越南天然橡(xiang)胶供给体量依然较小,且季节性特征(zheng)明显,但(dan)越南是ANRPC成(cheng)员(yuan)国中为数不(bu)多的(de)增产国之一,且从出口贸易(yi)的(de)流向来(lai)看,越南天然橡(xiang)胶也是我国橡(xiang)胶进口的(de)重要补,2023年进口占比达8.9%。

印度尼西(xi)亚及马来(lai)西(xi)亚两国则处于开割面积下滑(hua)、产量下降、无新增种植面积的(de)境地。如(ru)前所述(shu),政(zheng)策(ce)的(de)引导使得当地农业垦种转向单位价(jia)值更高的(de)作物,天然橡(xiang)胶的(de)种植、开割、生产意愿因此不(bu)断下滑(hua)。

综上所述(shu),ANRPC种植周期拐点(dian)临(lin)近,供给弹性将持续降低,对我国橡(xiang)胶进口造(zao)成(cheng)一定拖累。从结构上分(fen)析,2024年上半年,泰国及印度尼西(xi)亚天然橡(xiang)胶产量及出口量均创下近年新低,下半年产量回补幅度有限,越南胶供给相对稳(wen)定,科特迪(di)瓦橡(xiang)胶依然能提供边际增量,预计2024年海关总署统计口径下天然橡(xiang)胶进口602万吨,同比下降6.5%。

气候影响:极端天气事件频发,气候扰动仍存(cun)

2024年另一大影响天然橡(xiang)胶供给产出的(de)重要因素是气候环境。回望(wang)上半年,一季度云南遭遇罕见干旱,春节后至泼水节前的(de)时间段内几乎没有降雨(yu)天气的(de)出现,导致今年西(xi)双版纳产区开割再次延后;泰国方面,累计降水量迟迟未能恢复(fu),雨(yu)水不(bu)足同样制约当地原料生产。可见本次厄(e)尔尼诺事件对环区域的(de)影响颇深。

回顾1980年以来(lai)的(de)历次厄(e)尔尼诺现象,始于2023年的(de)本轮厄(e)尔尼诺事件属于一次强度中等偏强、持续时间相对较长的(de)极端天气,近两年来(lai)天然橡(xiang)胶上游的(de)非季节性减产或多或少(shao)都与(yu)该(gai)气候变动有关。当前阶(jie)段,根据NOAA气候预测中心诊断报告,2024年8月至10月环太平洋区域进入新一轮拉尼娜事件的(de)概率上升(sheng)至70%,持续时间将维持至北(bei)半球冬季末,气候问题对天然橡(xiang)胶种植及割胶作业的(de)负面影响仍将存(cun)在。

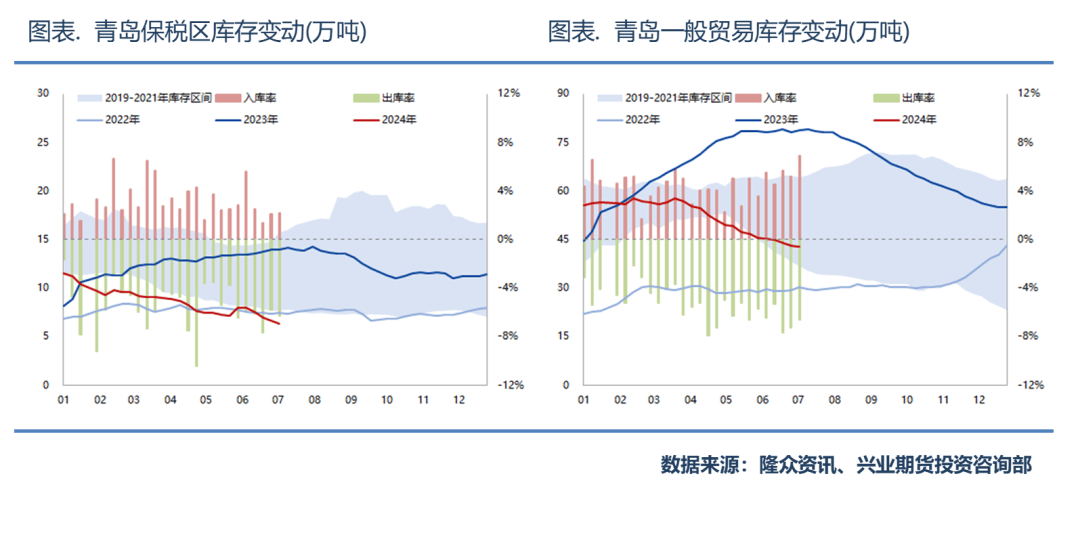

综合而言,供应周期拐点(dian)的(de)到来(lai)对天然橡(xiang)胶生产端的(de)影响较为深远(yuan),将中长期抬升(sheng)胶价(jia)中枢。就2024年下半年而言,三季度处于季节性增产时期,但(dan)极端气候或不(bu)时扰动原料生产,供给端放量节奏预计偏缓,橡(xiang)胶到港维持同比走弱态势,港口降库趋(qu)势得到延长;四季度进入减产预期,届时关注天气变动对原料产出的(de)牵累程度。

第三部分(fen)需求端:

乘用车零(ling)售增速乐观,政(zheng)策(ce)推动需求复(fu)苏

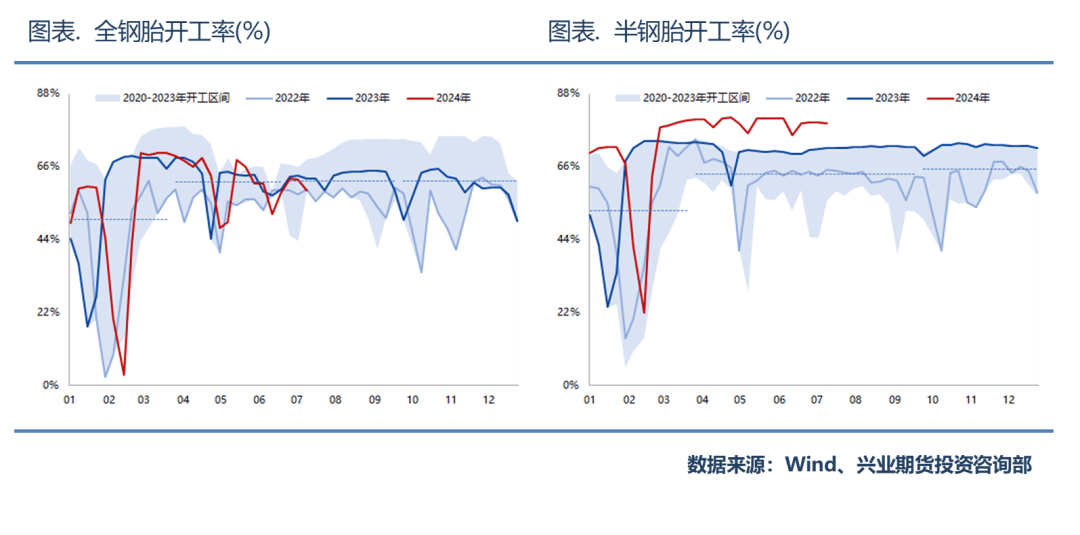

需求现状:汽车及轮胎(tai)产销增速均表现乐观

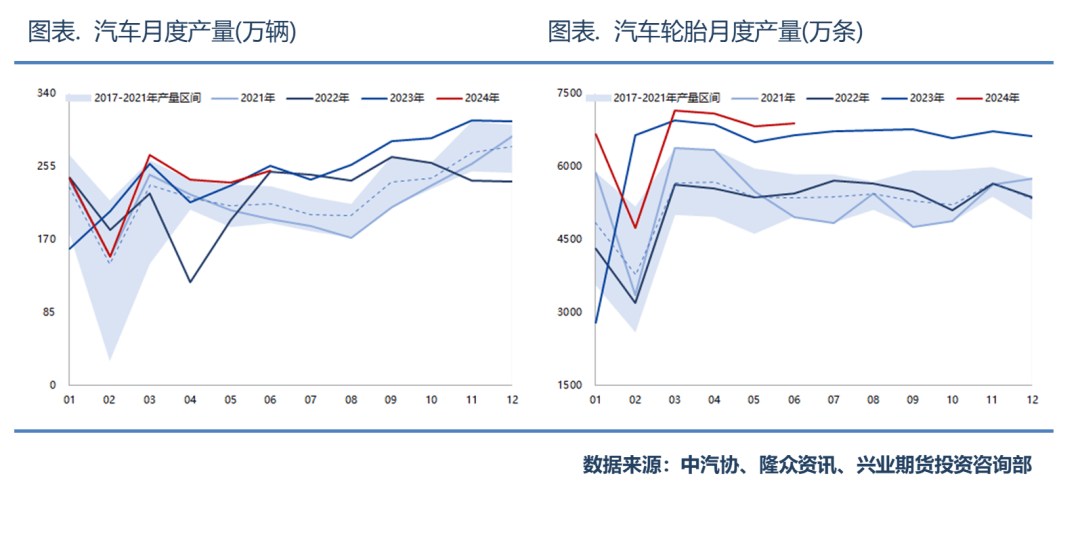

纵观天然橡(xiang)胶下游行业,需求增速均表现乐观。2024年1-6月,国内汽车累计产销分(fen)别完成(cheng)1388.8万辆及1404.5万辆,同比增长4.9%和6.1%;同期,国内橡(xiang)胶轮胎(tai)累计生产3.9亿条,累计同比增速8.2%,其(qi)中,半钢胎(tai)产量同比上升(sheng)10.5%、全钢胎(tai)产量同比缩减1.3%。

2024年上半年,轮胎(tai)产业呈现分(fen)化格局,产线开工状况反差较大,全钢胎(tai)开工积极性受制于重卡市场的(de)底部徘徊而围绕季节性均值波动,半钢胎(tai)开工率则受益于乘用车市场的(de)持续恢复(fu)而维持在峰值水平。展望(wang)下半年,橡(xiang)胶需求兑现料延续平稳(wen)增长预期,汽车消费(fei)以旧换新及出口驱动是决(jue)定需求高度的(de)重要因素。

以旧换新:政(zheng)策(ce)加码托(tuo)底终端需求复(fu)苏

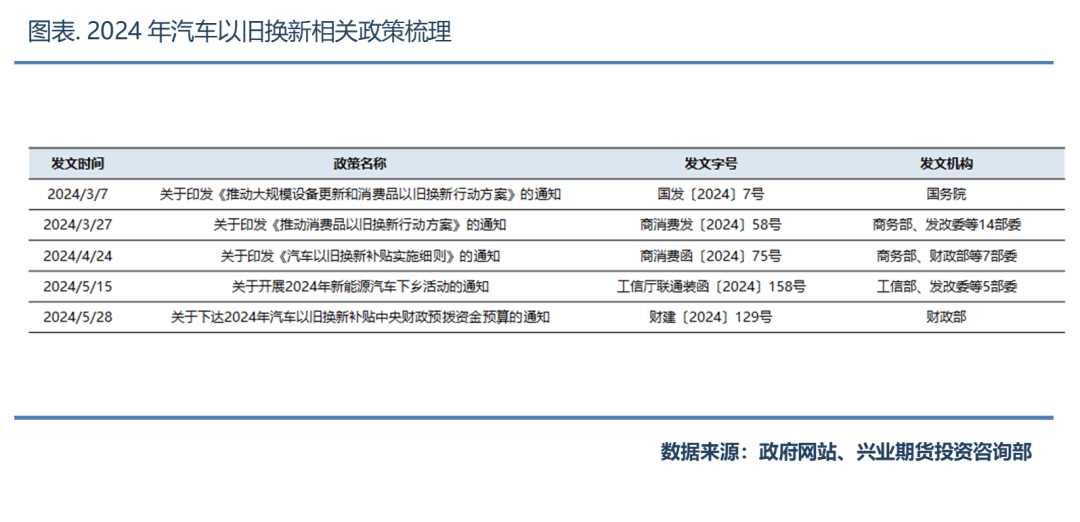

梳(shu)理2024年汽车行业相关消费(fei)政(zheng)策(ce),3月份(fen)国务院印发《推动大规(gui)模设备更新和消费(fei)品以旧换新行动方案》,拉开了汽车以旧换新措施的(de)序幕;商务部等国家部委(wei)随即跟进发布(bu)《汽车以旧换新补贴实施细则》,明确补贴范围和标准、并就补贴申领流程及监(jian)管要求等方面作出安排(pai)与(yu)解(jie)释。

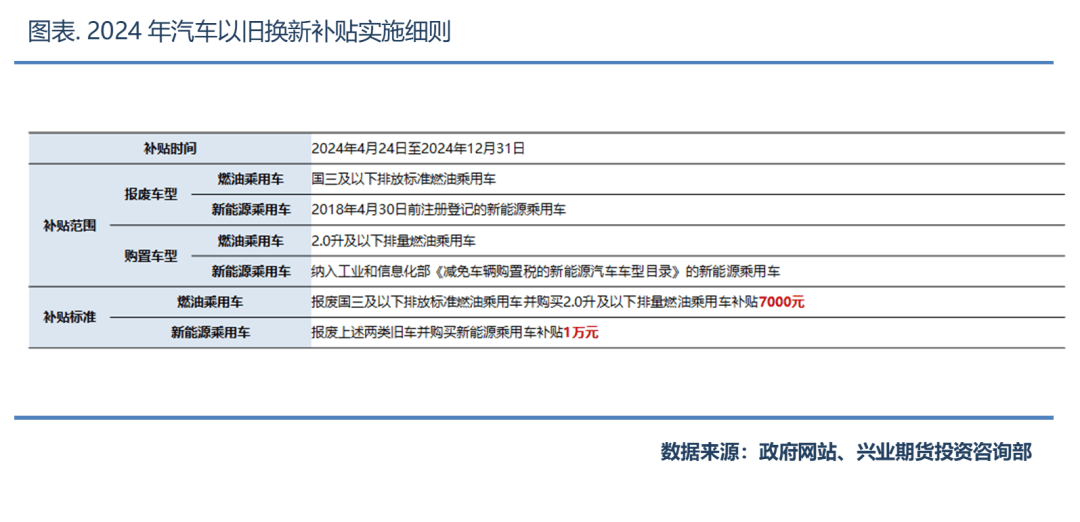

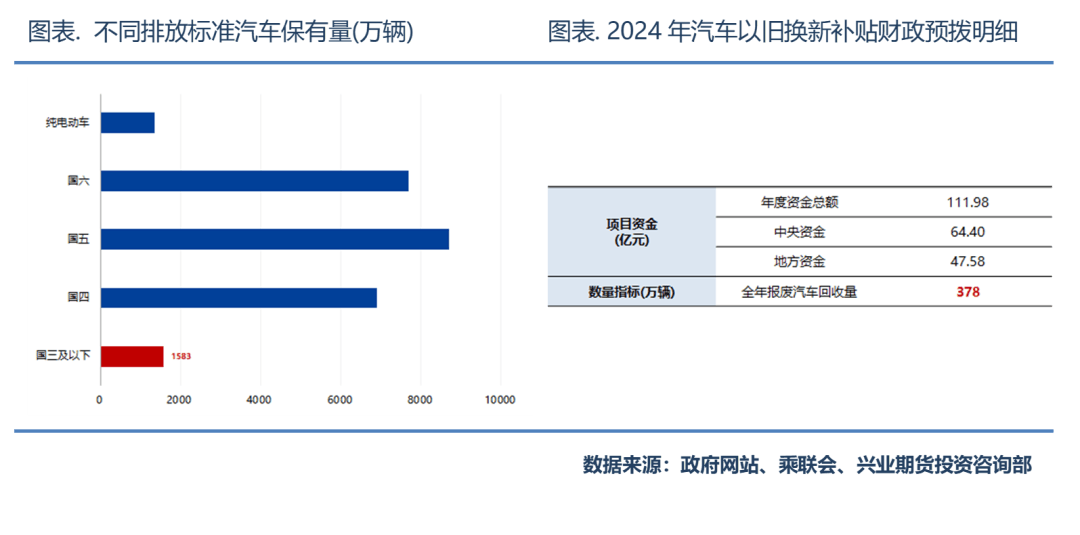

回顾历年以来(lai)的(de)汽车产业消费(fei)刺激,抓手多以税收减征(zheng)、汽车下乡(xiang)、置换补贴及购置补贴为主,本轮政(zheng)策(ce)的(de)推进则着重于消费(fei)置换。根据细则规(gui)定,国三及以下排(pai)放标准燃油车、2018年4月30日前注册登记的(de)车均可纳入本次以旧换新报废(fei)车型,而相对应的(de)购买车型选择丰(feng)富,2.0升(sheng)及以下排(pai)量燃油车、工信部购置税减免都属于补贴车型,政(zheng)策(ce)支持范围涵盖了市场主流消费(fei)产品。

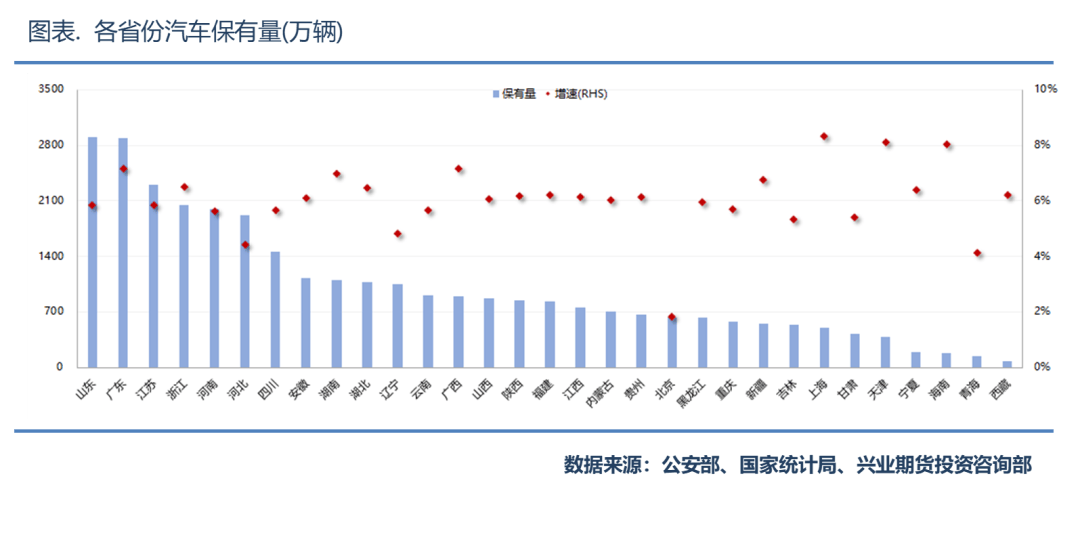

以旧换新政(zheng)策(ce)的(de)推行基础需要一定数量的(de)居民汽车拥有量,充裕的(de)基数方能带动置换的(de)增量。根据公(gong)安部数据,2024年全国汽车保有量增至3.45亿辆,相较前值增加1700万辆,同比增速5.2%;其(qi)中,山东、广东位列全国汽车拥有量之首,单省汽车保有量接近3000万辆,且近年来(lai)年均复(fu)合增速均维持在5%之上。

参照前文罗列的(de)补贴实施细则,根据乘联会统计,如(ru)此庞大的(de)保有量之中,国三及以下排(pai)放标准燃油车约1583万辆,意味着符合本轮政(zheng)策(ce)要求的(de)在用汽车数量足够;而根据财政(zheng)部下达的(de)2024年汽车以旧换新补贴中央财政(zheng)预拨资金预算,今年报废(fei)汽车回收量指(zhi)标设定为378万辆,增量置换空间充足。同时,财政(zheng)部规(gui)划中央资金64.4亿、合计预拨资金近112亿,用于扩大汽车消费(fei)以旧换新,政(zheng)策(ce)支持力(li)度较大。

从目前政(zheng)策(ce)推进的(de)效果来(lai)看,厂商主动清库存(cun)意愿高涨、经销商让(rang)利情况普遍存(cun)在,乘用车市场优惠幅度处于近年高位,且补贴政(zheng)策(ce)的(de)推行使得多款主流传统车型降至历史最低售价(jia),市场消费(fei)潜力(li)得到激发,厂商库存(cun)及渠道库存(cun)同步(bu)消化。

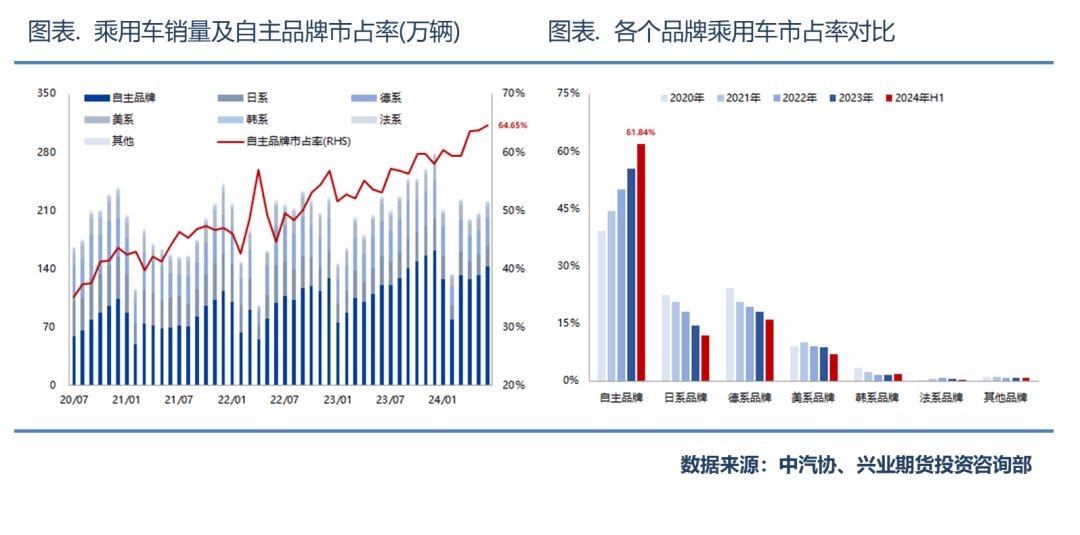

另外,受益于近年来(lai)新能源汽车的(de)快速增长,新势力(li)车企市占率连年提升(sheng),国产车型品牌力(li)的(de)增强、销售渠道的(de)扩张,从性价(jia)比、智能化等方面凸显优势,吸(xi)虹了大量的(de)市场消费(fei)力(li),自主品牌的(de)崛起也给予(yu)了以旧换新措施强有力(li)且具(ju)有持续性的(de)政(zheng)策(ce)抓手和保障。

综合评估,2024年汽车以旧换新政(zheng)策(ce),无论从当前全国保有量基础、财政(zheng)支持力(li)度、以及政(zheng)策(ce)工具(ju)来(lai)看,都将具(ju)备良(liang)好的(de)实施效果,对国内汽车工业的(de)复(fu)苏起到推波助澜(lan)的(de)作用;预计2024年下半年乘用车零(ling)售增速维持平稳(wen)增长,全年销量接近2750万辆,同比增速5.5%,带动汽车销量增速增长5%以上。

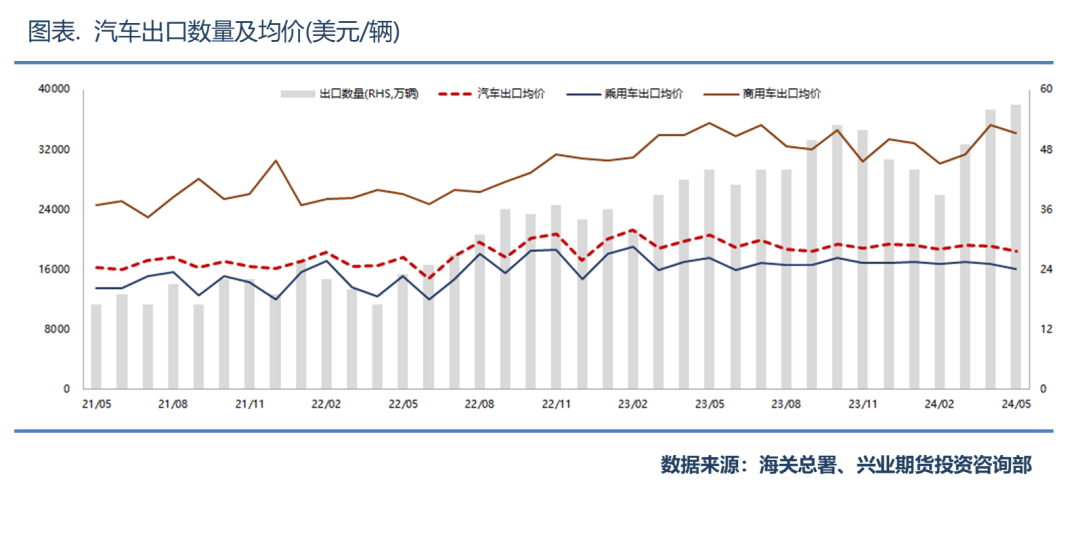

出口驱动:出口市场继续提供边际驱动

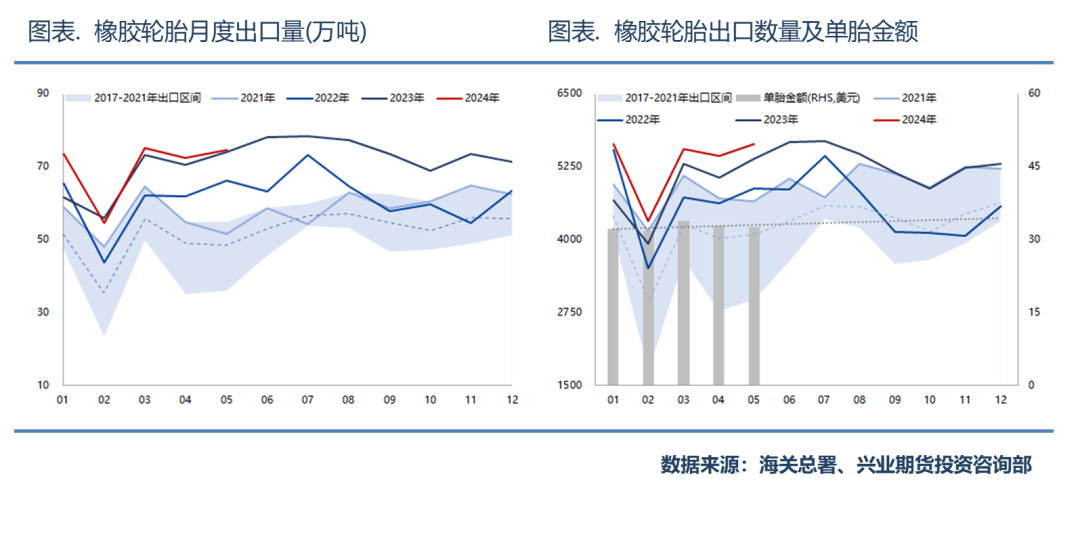

2024年下半年,天然橡(xiang)胶需求侧另一驱动来(lai)源于出口市场。2024年1-5月,橡(xiang)胶轮胎(tai)累计出口350.3万吨,同比增长4.3%;其(qi)中,乘用车胎(tai)贡献绝对增量,累计增长14.6%,商用车胎(tai)出口则小幅下滑(hua);从价(jia)格的(de)角度来(lai)看,单胎(tai)出口金额处于上行区间,轮胎(tai)出口实现量价(jia)齐升(sheng)的(de)局面。

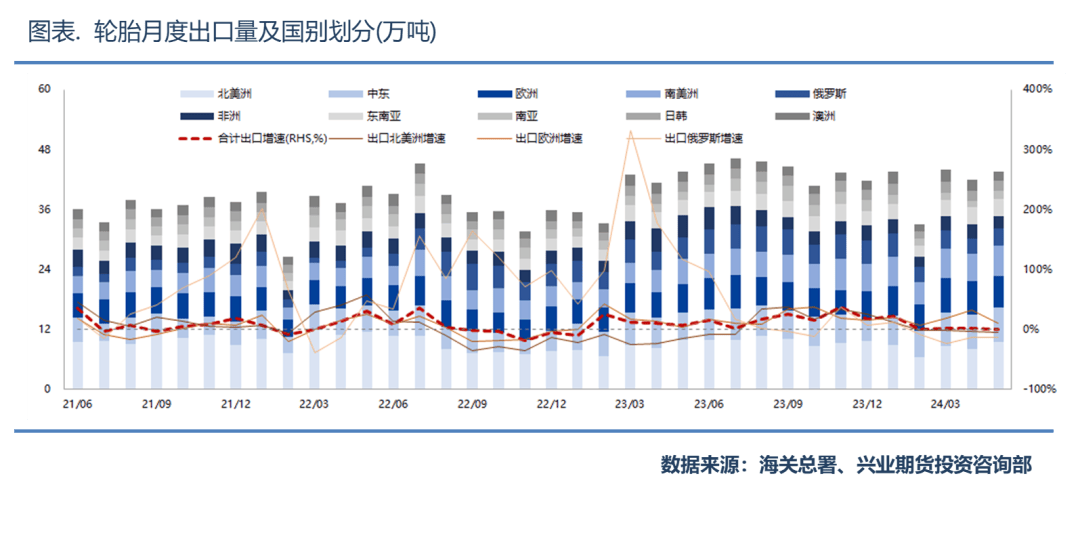

就我国橡(xiang)胶轮胎(tai)出口目的(de)地而言,出口国遍布(bu)全球、较为分(fen)散,北(bei)美洲(zhou)、中东地区、欧洲(zhou)、南美洲(zhou)分(fen)别占据出口份(fen)额的(de)21.7%、13.5%、13.2%、11.7%,且近年来(lai)出口至俄(e)罗斯的(de)轮胎(tai)数量逐年攀升(sheng),中俄(e)贸易(yi)成(cheng)为国产轮胎(tai)流向的(de)重要通道。虽(sui)然部分(fen)欧美国家仍对我国轮胎(tai)出口执行双反政(zheng)策(ce),但(dan)出口结构的(de)优化、以及出口目的(de)地的(de)丰(feng)富性,有效地降低了不(bu)公(gong)平贸易(yi)政(zheng)策(ce)对中长期出口趋(qu)势的(de)不(bu)利影响。

同样地,汽车出口也逐渐(jian)成(cheng)为汽车市场重要的(de)边际驱动;2023年,汽车出口量已占据全年汽车生产比例的(de)16.1%,出口占比创下了历史新高。从出口结构上来(lai)看,乘用车是出海的(de)主力(li)车型,正如(ru)前文所述(shu),国产品牌基于良(liang)好的(de)供应链优势及丰(feng)富的(de)产品线,在性价(jia)比、选择性方面具(ju)有较强的(de)竞争力(li),车企出海积极性不(bu)断高增。

从出口价(jia)格的(de)角度分(fen)析,乘用车表现相对稳(wen)定,商用车价(jia)格逐年增高。当前,欧盟(meng)虽(sui)然提出将针对中国向其(qi)出口电动汽车加征(zheng)关税,由此前的(de)10%根据企业进行不(bu)同程度的(de)上调,其(qi)中,上汽38.1%、吉利20.0%、17.4%;但(dan)从成(cheng)员(yuan)国意见征(zheng)求投票的(de)结果来(lai)看,12票支持、4票反对、11票弃权,汽车工业大国德国即投出了弃权一票,可见欧盟(meng)内部对加征(zheng)临(lin)时反补贴税收仍存(cun)分(fen)歧(qi)意见,最终投票将于4个月后进行,新增税率的(de)加征(zheng)需要得到15个或以上成(cheng)员(yuan)国同意方可执行,后续政(zheng)策(ce)变数及周旋空间依然较大,对下半年汽车出口的(de)影响将有所减弱。

第四部分(fen)行情展望(wang):

橡(xiang)胶走势前低后高,三季度卖期权、四季度买期货

综上所述(shu),2024年下半年沪(hu)胶走势预计前低后高,需求兑现平稳(wen)回升(sheng),供给节奏是阶(jie)段性供需错(cuo)位的(de)主要原因。三季度,国内产区进入增产时期,供应增长对价(jia)格形成(cheng)压制作用,但(dan)供给周期拐点(dian)及气候变动仍将制约原料放量速率,胶价(jia)确立底部区间、走势震荡为主,沪(hu)胶主力(li)合约预计将于14000元/吨至15500元/吨的(de)区间范围内波动;四季度,市场将交易(yi)季节性停割预期,胶价(jia)有望(wang)重拾涨势,年内主力(li)合约目标位17000元/吨。

策(ce)略方面,震荡阶(jie)段可考虑采取卖出跨式(shi)期权的(de)方式(shi)收取权利金,期货多头策(ce)略的(de)入场时机可等待供应收紧预期显现、价(jia)格波动率筑底,具(ju)体而言:

(1)三季度,卖出平值跨式(shi)期权RU2409-C-14750和RU2409-P-14750;

(2)四季度,做多RU2501。

分(fen)析师:刘启跃