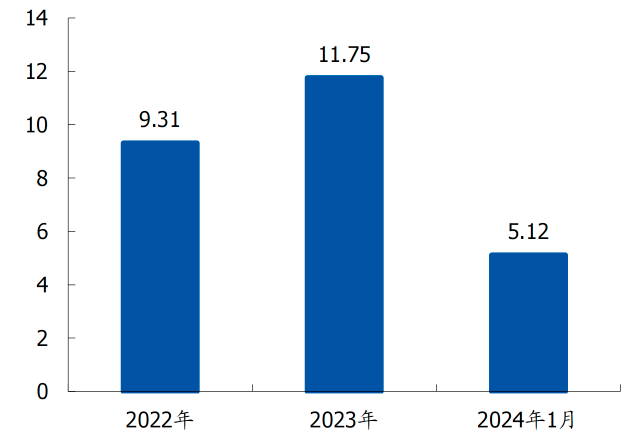

2024年1月(yue),国内新增海上风电核准量达5.12GW,相(xiang)当于2022全年的55%、2023全年的44%,海上风电项目密集核准正在引领多个细分领域(yu)需求爆发。

海上风电正迎(ying)爆发

2024年上半年,海风招标(biao)有(you)望迎(ying)来密集释放,2024-2025年海风需求储(chu)备足。

一般而言,海上风电场分为潮间带和潮下带滩涂风电场、近海风电场以(yi)及深海风电场3类,其中潮间带和潮下带滩涂风电场水深5m以(yi)下,近海风电场水深为5-50m,深海风电场水深为50m以(yi)上。我国海上风电场目前主要(yao)布局在近海以(yi)内,大多数在潮间带范围,开发规模化的潮间带及近海风电场在技术上已较为成(cheng)熟。

我国海上风能资源(yuan)非常丰富,我国拥有(you)大约1.84万公里的大陆海岸线(xian),近海水深5―50米范围内,风能资源(yuan)技术开发量可达500GW,而我国深远(yuan)海风能可开发量近海的三倍以(yi)上。我国是(shi)海风开发最具活力的市场,但目前开发总量较小,随着部分省市出台(tai)针对海风的补贴政策和具体执(zhi)行方案,鼓励(li)项目加快落地,海上风电开发潜力巨大。

23年9月(yue)底以(yi)来国内海上风电催化不断(duan),重大项目开工交付节奏逐步明朗,相(xiang)关(guan)企业24年业绩确定(ding)性夯实。24年上半年海风招标(biao)有(you)望迎(ying)来密集释放,深远(yuan)海开发管理办法即将出台(tai),各省深远(yuan)海规划有(you)望陆续落地。

2024年1月(yue),国内新增海上风电核准量达5.12GW,而2022年核准量达9.31GW,2023年核准量达11.75GW,2024年1月(yue)海上风电核准量已达到2022年的55%、2023年的44%。从省份看,2024年1月(yue)核准量,广东省核准2GW、福建省核准1.2GW、辽宁省核准1GW、浙江省核准600MW、河北304MW,广东市场持续引领海风发展。

全国海风2022、2023、2024年1月(yue)累计核准(单位(wei):GW)资料(liao)来源(yuan):风芒能源(yuan),龙(long)船风电网,北极星风力发电网

当前,海上风电的经济性已经得到了大幅提升。

根据IRENA,全球海上风力发电加权平均(jun)LCOE从2010年的0.197美元/kWh降至2022年的0.081美元/kWh,仅高出化石燃料(liao)约17%,该差(cha)距目前仍在继(ji)续缩小,全球风电产业已进入景气发展周期,未来风力发电的经济性将进一步提升。

国内海风已基本实现平价上网,度电成(cheng)本有(you)望持续下降。根据CWEA统计,当前中国海上风电项目的平均(jun)度电成(cheng)本已经下降到0.33元/kWh左右。在水深小于35m,登陆距离小于70km的浅、近海风电场,只要(yao)基础不需嵌岩,已基本能够实现平价上网。随着海上风电降本增效的不断(duan)推进,根据CWEA的预测,从2022年底到2030年中国海上风电度电成(cheng)本将整体降低19-23%,预计2030年海风度电成(cheng)本将降低到0.25元/kWh左右。

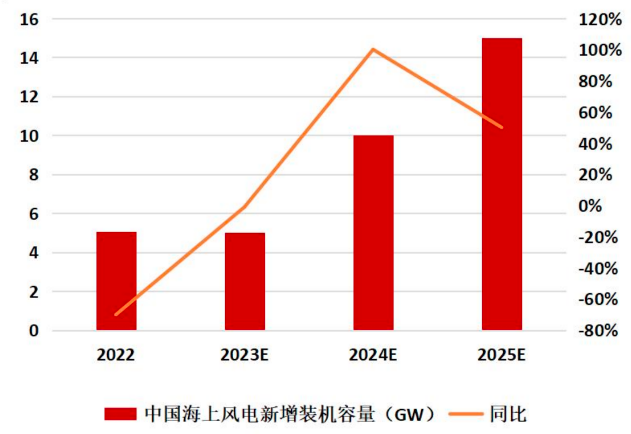

此背景下,CWEA预计2023-2024年中国海上风电新增装机规模将分别达到8-10GW、12GW-15GW,2025年将超过20GW。根据国家能源(yuan)局数据,2023年前三季(ji)度,海上风电新增装机量为1.43GW。海上风电用海、航(hang)道(dao)、环评等(deng)审批(pi)流程周期较长,叠(die)加风机价格(ge)回落使得下游开发商的风电项目推进较为缓慢,根据央视财经,2023年9月(yue)以(yi)来,国内多个海上风电项目施工加速推进,但考虑到2023年前三季(ji)度国内海上风电新增装机量较低,预计年内将有(you)约5GW的海上风电项目实现并网,2024-2025年,海上风电新增装机量则(ze)有(you)望迎(ying)来高增,预计分别达到10GW和15GW新增装机量。

资料(liao)来源(yuan):iFinD,GWEA,GWEC

而从全球角度来看,根据IRENA,相(xiang)较于2022年,到2030年全球海上风电装机容量预计将从2022年的63GW增至2030年的494GW,增长空(kong)间约684%,年均(jun)新增装机约54GW。

受(shou)益主要(yao)环节之一――海缆

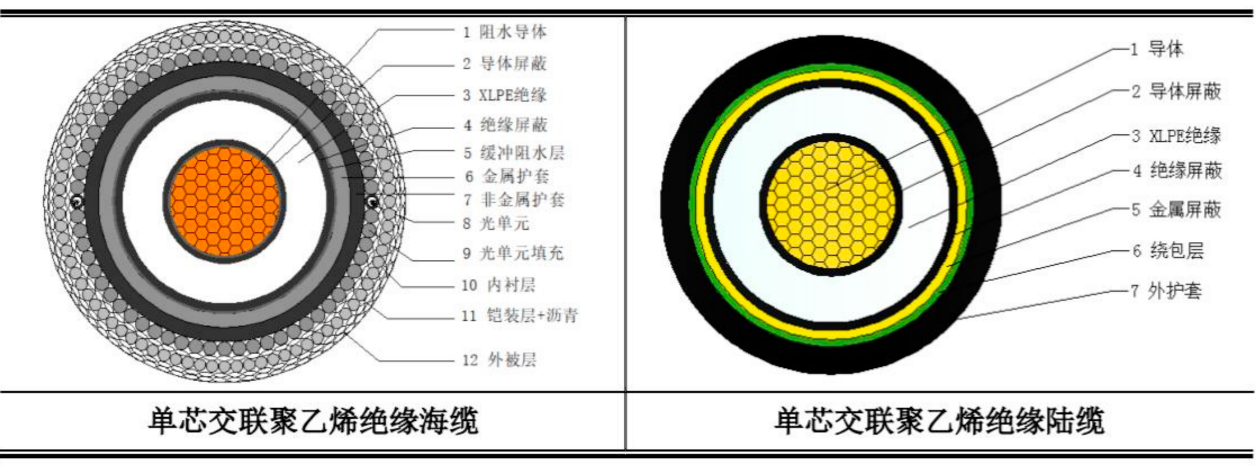

海缆是(shi)海上风电项目建设的重要(yao)组(zu)成(cheng)部分,主要(yao)敷设于水下环境(jing),用于传输电能的线(xian)缆。与陆缆相(xiang)比(bi),海缆在阻水和机械性能等(deng)方面具有(you)更(geng)高要(yao)求,结(jie)构层次也更(geng)为复杂,还需具备防(fang)腐蚀、防(fang)海洋生物(wu)的能力。以(yi)单芯(xin)交联聚乙烯绝缘海缆和陆缆为例(li),除去基本的导体和绝缘层、屏蔽层等(deng),海缆较陆缆增加阻水层、护(hu)套、光(guang)单元、内衬、铠装层等(deng)。

海缆与陆缆典型结(jie)构示意图对比(bi)资料(liao)来源(yuan):《中天海缆科创(chuang)板首次公开发行股票(piao)招股说明书》

国外海缆厂商起步较早,在过去曾凭借领先的优势曾占据我国海缆市场的主要(yao)份额。我国海缆的研究起步较晚,但近年来我国海缆厂商通过不断(duan)的技术创(chuang)新和经验(yan)积累,自主设计研发了多项具有(you)自主知识产权的海缆核心技术,整体产品性能已实现突破性提升。

海缆作为海上风电电能送出的核心设备将充分受(shou)益国内外海风装机量增长带来的需求量提升。伴随国内、欧洲国家和越南等(deng)国海上开发节奏的加快,国内企业除满足国内快速增长的需求外,在海外国家海缆产能相(xiang)对有(you)限的背景下,未来国内海缆头部企业有(you)望凭借不断(duan)增强的技术优势实现对外出口,提升国内企业的全球市场份额。

其中东方电缆是(shi)国内陆地电缆、海底电缆系统核心供(gong)应商,2023年,公司陆续获得外罗(luo)一期风电场海缆故障(zhang)抢修项目、埕北油田调整曹妃甸21-3油田开发项目、舟山六横(heng)大桥二期工程、三峡能源(yuan)山东分公司牟平海上风电项目、华能岱山1号海上风电项目、广西防(fang)城港(gang)海上风电示范项目、沃旭(xu)能源(yuan)Baltica2Offshore项目、锦州(zhou)23-2油田开发项目、番禺油田脐带缆集中采购项目,海缆系统合(he)计金额约14亿元。

亨通光(guang)电则(ze)形成(cheng)了从产品到系统解决方案,到工程运维(wei)的全产业链发展格(ge)局。公司拥有(you)完善海上风电系统解决方案及服务能力,形成(cheng)了从海底电缆研发制造、运输、嵌岩打桩、一体化打桩、风机安(an)装、敷设到风场运维(wei)的海上风电场运营完整产业链。截至2023年第三季(ji)度末,公司拥有(you)海底电缆、海洋工程及陆缆产品等(deng)能源(yuan)互联领域(yu)在手订单金额约170亿元,在手订单充足。

中天科技是(shi)国内最早从事海底光(guang)缆研发制造的企业之一,早在1999年便开始进入海缆领域(yu),并于2002年成(cheng)功研制海底光(guang)缆。

塔筒桩基同样潜力巨大

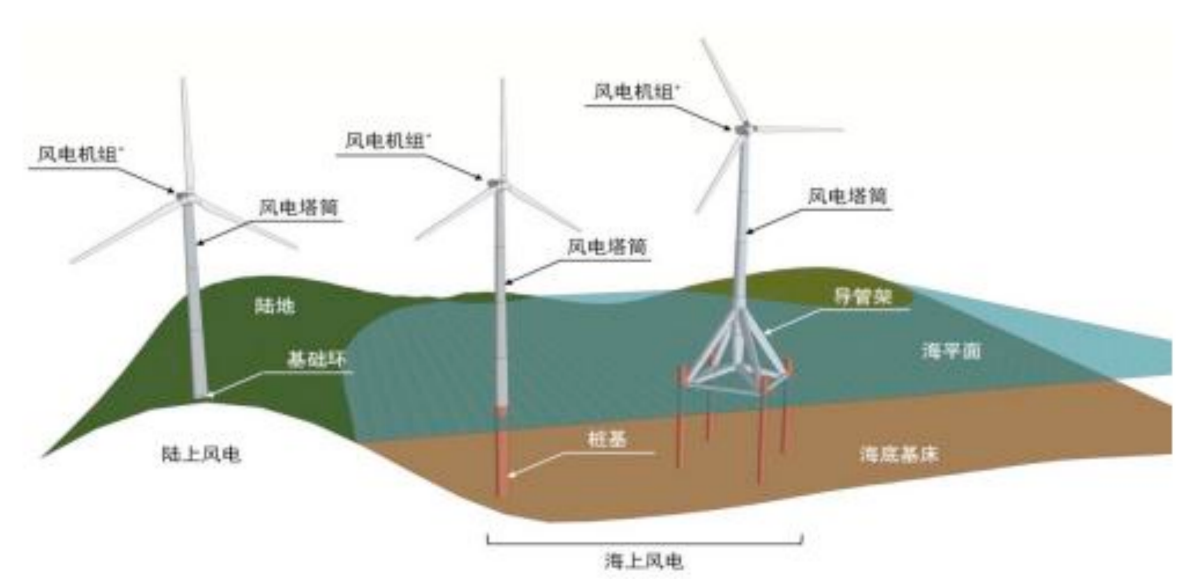

塔筒和桩基是(shi)风电支撑基础。

风电支撑基础包括塔筒、桩基、导管架等(deng)。其中风电塔筒是(shi)风电机组(zu)和桩基、导管架之间的连接构件,需支撑风电机组(zu),也是(shi)实现风电机组(zu)的维(wei)护(hu)、输变电等(deng)功能所需的重要(yao)构件。风电塔筒可分为陆上风电塔筒和海上风电塔筒。

桩基和导管架则(ze)是(shi)海上风电设备的支撑基础,其上端与风电塔筒连接,下端嵌入海床基地,起到连接和支撑作用。根据海力风电招股说明书,塔筒在陆上和海上风电项目中的建设成(cheng)本占比(bi)分别为12%/8%,桩基在海上风电项目中的建设成(cheng)本占比(bi)为14%。

风电支撑结(jie)构示意图

资料(liao)来源(yuan):海力风电招股说明书

不仅受(shou)益装机量增长,大型化和深远(yuan)海趋(qu)势还同步带动塔筒桩基的用量增长。

风机大型化是(shi)风电降本增效的重要(yao)途(tu)径解决方案之一。大兆(zhao)瓦(wa)机型的运用,可使海上风电场减(jian)少机组(zu)台(tai)数,显著(zhu)降低运输、安(an)装、电缆连接等(deng)前期配套成(cheng)本以(yi)及后期运维(wei)管理成(cheng)本,同时还有(you)助于风电场平均(jun)风速,提升风电场的经济性。

据罗(luo)兰贝格(ge)对某风场的测算,6MW机型替换(huan)3MW机型可使平准化度电成(cheng)本下降约17%。2022年我国新增陆风/海风的平均(jun)单机容量分别达到4.3/7.4MW,较2020年分别提升1.7/2.5pct。

风机大型化趋(qu)势下,塔筒的单MW价值量基本稳定(ding),桩基单位(wei)价值量有(you)所提升。根据海力风电招股说明书,其桩基的单机容量从2018年的3.29MW提升到4.46MW,提升幅度为35.56%,单MW的桩基售价提升幅度为41.40%,成(cheng)本提升幅度为35.53%,价值量呈(cheng)现提升趋(qu)势。

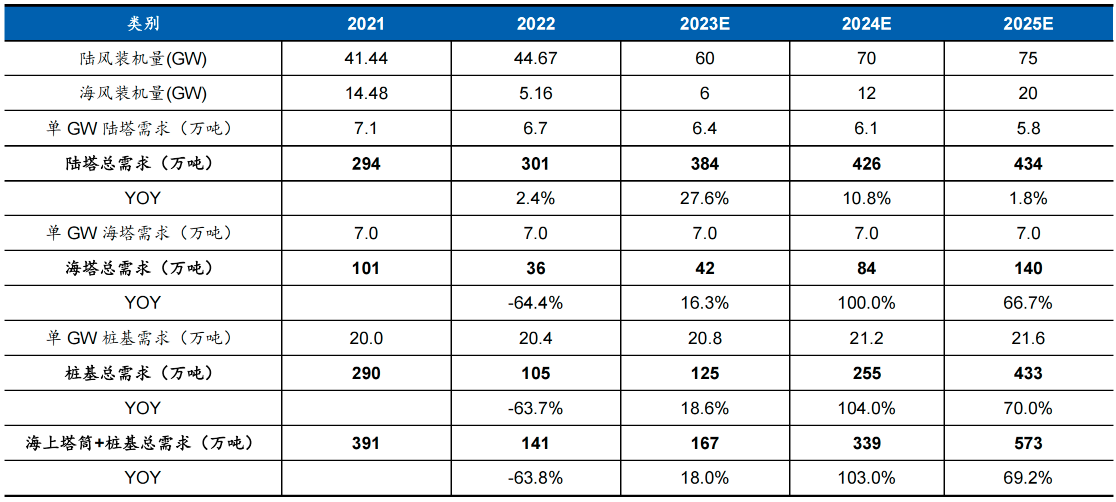

专业机构测算,预计2025年我国陆上塔筒需求434万吨,海上塔筒需求140万吨,海上桩基需求433万吨,海上塔筒+桩基需求合(he)计573万吨,较2023年有(you)数倍的增长;预计2025年全球陆上塔筒需求630万吨,海上塔筒需求563万吨,海上塔筒+桩基的合(he)计需求为745万吨。

国内塔筒桩基市场空(kong)间测算

资料(liao)来源(yuan):CWEA,立鼎产业研究院,海力风电招股说明书,大金重工公告,国元证券研究所

此外,塔筒定(ding)价采取成(cheng)本加成(cheng)模式(shi),主要(yao)受(shou)到钢板等(deng)原材料(liao)价格(ge)的影(ying)响。国内钢板价格(ge)相(xiang)较于欧美,具有(you)成(cheng)本优势。欧洲本土产能供(gong)不应求,为国内企业带来出口机遇。

当前泰胜风能是(shi)国内风电塔筒制造领先企业,主营陆上与海上风机塔架等(deng)风电装备的研发、制造与销售,在全国风机塔架制造业中处于领先地位(wei)。

截至2022年末,公司风电塔筒等(deng)装备产能分布于国内10个生产基地,其中东部沿海地区主要(yao)布局海风和出口产能,三北地区主要(yao)布局陆风产能。未来针对陆风业务,公司拟在紧邻国内主要(yao)的陆风市场区域(yu)新增产能;海外业务方面,公司规划25万吨产能的扬州(zhou)基地,主要(yao)用于出口产品的生产,该基地已于2023年中建成(cheng)投产;海上业务方面,公司继(ji)续推动广东地区海风制造基地的布局工作,完善海风布局。

天顺风能是(shi)是(shi)国内全球最具规模的风塔、叶片装备制造龙(long)头企业之一。截至2022年底,公司已经在中国、欧洲建有(you)10余个塔架生产基地,5个叶片生产基地,塔筒市场占有(you)率和叶片及模具交付效率全球领先。

公司制造板块重心正从陆地转向海洋,海工业务快速扩张。当前已完成(cheng)对长风海工的收(shou)购,国内江苏射阳(yang)单管桩工厂、江苏通州(zhou)湾导管架工厂、广东揭阳(yang)导管架工厂、广东汕尾导管架配套工厂均(jun)已投入使用,海风基础业务进一步夯实。预计到2025年底,公司国内海风基础年产能将超过200万吨。同时,公司积极把握欧洲海工装备紧缺的机遇,进一步加大德国海工基地建设,预计在2024年底实现投产。

海力风电主要(yao)产品为风电塔筒、桩基、导管架及升压(ya)站等(deng),尤以(yi)海上风电设备零部件产品为主,目前产品涵盖(gai)8MW及以(yi)下普通规格(ge)产品和10MW以(yi)上大功率等(deng)级产品。

公司已拥有(you)海力海上、海力装备、海恒设备等(deng)多个生产基地,并规划新增南通小洋口基地、启东吕四港(gang)基地、盐城滨(bin)海基地、山东东营基地、山东乳(ru)山基地、海南洋浦基地等(deng)。沿海地区的基地布局可有(you)效降低公司的运输成(cheng)本,部分基地拥有(you)自建码头,可保障(zhang)交货(huo)和提升产品竞(jing)争力。

大金重工则(ze)是(shi)全国风电塔架行业第一家上市公司,已发展成(cheng)为业务涵盖(gai)塔筒、管桩、导管架、浮式(shi)基础、升压(ya)站、叶片等(deng)风电海工装备制造、产业园运营、风场开发等(deng)多业务板块的新能源(yuan)领域(yu)全球化运营公司。公司在德国、波兰等(deng)国家和国内的辽宁、内蒙古、河北等(deng)省市拥有(you)10余家成(cheng)员(yuan)企业,客户和销售网络遍及30多个国家和地区,是(shi)全球最大的风电塔架和海上风电管桩基础装备供(gong)应和服务商。