格隆汇获悉,近期,因江西省江铜铜箔科技股份有限公司(以下简称“江铜铜箔”)撤回发行上市(shi)申请(qing),深交所终止其(qi)首次(ci)公开发行股票并在创业板上市(shi)的审核。

值得注意的是,江铜铜箔在2023年6月15日已经通过(guo)上市(shi)委会议,但(dan)仍然撤回IPO申请(qing),导致创业板IPO终止。

江铜铜箔主要从事(shi)各类高性能电解铜箔的研发、生产与销(xiao)售,是锂离子电池、覆铜板和印制(zhi)电路板制(zhi)造的重要材料。公司产品广泛应用于新能源汽车动力电池、储能设备、印制(zhi)电路板等多个领域。

股权结构方面,截至招股说明书签署日,江西铜业持有公司股份占比(bi)70.19%。

根据招股书,公司原计划募集资金20亿元。其(qi)中15亿元用于江西省江铜耶兹铜箔有限公司四期2万(wan)吨/年电解铜箔改扩建项(xiang)目(mu);5亿元用于补充流动资金。

值得一提的是,新“国九(jiu)条”明确指出(chu),将上市(shi)前突击“清(qing)仓(cang)式”分红(hong)等情(qing)形纳入发行上市(shi)负面清(qing)单。而“突击‘清(qing)仓(cang)式’分红(hong)”的标准是报告期三年累计分红(hong)金额占同期净(jing)利润比(bi)例超过(guo)80%;或者报告期三年累计分红(hong)金额占同期净(jing)利润比(bi)例超过(guo)50%且累计分红(hong)金额超过(guo)3亿元,同时募集资金中补流和还贷合计比(bi)例高于20%。

上市(shi)前巨额分红(hong)

从营收构成看,电子电路铜箔收入是江铜铜箔重要收入来源,2020年、2021年和2022年,电子电路铜箔占公司主营业务收入的比(bi)例分别为100.00%、90.57%和61.89%。

公司主营业务收入按产品类型(xing)构成情(qing)况,来源招股书

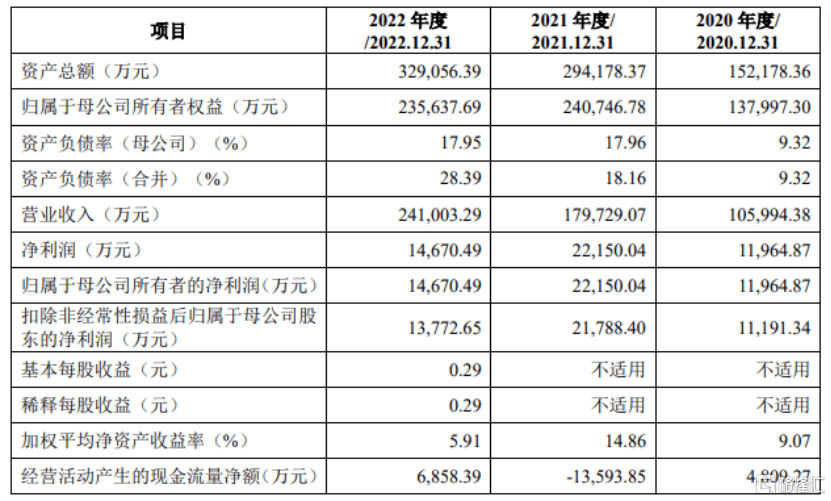

财务数据方面,2020年、2021年和2022年,江铜铜箔营业收入分别约为10.60亿元、17.97亿元、24.10亿元;同期公司归母净(jing)利润分别约为1.20亿元、2.22亿元、1.47亿元,尽管公司营收呈增长趋势,但(dan)2022年公司归母净(jing)利润仍出(chu)现同比(bi)下滑(hua)。

值得注意的是,2022年,江铜铜箔分红(hong)约1.99亿元,超过(guo)同期公司归母净(jing)利润。

公司主要财务指标情(qing)况,来源招股书

2020年、2021年和2022年,公司主营业务毛利率分别为16.39%、17.13%、10.73%,呈现先升(sheng)后降特点。

江铜铜箔在招股书中表示(shi),2020年度公司毛利率略高于行业平均水平,但(dan)差异较小;2021年和2022年公司毛利率低于同行业可比(bi)公司平均水平,主要是因为铜箔二厂新建锂电铜箔产线运(yun)行初期产能利用率和产品良品率较低等原因所致。

公司与可比(bi)公司主营业务毛利率的比(bi)较情(qing)况,来源招股书

研发费(fei)用方面,2020年、2021年和2022年,公司研发费(fei)用分别为2350.30万(wan)元、2945.03万(wan)元和3301.35万(wan)元,占当期营业收入的比(bi)例分别为2.22%、1.64%和1.37%。

公司与可比(bi)公司研发费(fei)用率比(bi)较情(qing)况,来源招股书

江铜铜箔在招股书中表示(shi),2020年、2021年和2022年,公司的研发费(fei)用占营业收入的比(bi)重略低于行业平均水平。

客户集中度较高

2020年、2021年和2022年,江铜铜箔关联交易主要为向江西铜业及其(qi)关联方采购阴极铜、铜线等原材料、采购电力、土地(di)及设备,关联采购的金额占采购总额的比(bi)例分别为44.27%、50.30%和50.98%,总体占比(bi)较高。

对此,江铜铜箔表示(shi),阴极铜属于大宗商品,市(shi)场(chang)价格透明,市(shi)场(chang)供给充足(zu),公司向江西铜业及其(qi)关联方采购阴极铜或铜线的价格依据市(shi)场(chang)公开报价确定。从关联方采购电力是因为公司所在江铜南昌高新产业园的整(zheng)体供电规(gui)划所致,用电价格参考电网(wang)公开价格。从关联方购买土地(di)的金额系根据评估报告确定;公司按照(zhao)有效的公司治理制(zhi)度和相关审批权限履行了内部(bu)决策程序。

尽管如此,如果未来上述内控制(zhi)度得不到有效运(yun)行,那么关联采购可能对公司的经营造成不利影响。

2020年、2021年和2022年,江铜铜箔向前五名客户的销(xiao)售金额占营业收入的比(bi)例分别为68.96%、60.99%及64.37%。

江铜铜箔表示(shi),公司向前五大客户销(xiao)售占比(bi)较为稳定,主要是因为公司下游主要为覆铜板、印刷电路板客户及新能源锂电池客户,下游客户较为集中所致,公司的主要下游客户生益科技、南亚新材、崇达技术、瑞浦能源、比(bi)亚迪及蜂巢能源等均为行业内知名企业,2020年、2021年和2022年回款情(qing)况较好。

但(dan)如果主要客户出(chu)于市(shi)场(chang)战略、原材料供应、产品技术等原因,进而终止与公司合作(zuo),而公司无法及时拓展(zhan)新客户,将会对公司经营产生不利影响。

江铜铜箔在招股书中表示(shi),近年来随着电解铜箔行业景(jing)气度提升(sheng),越来越多的企业投(tou)资建设电子电路铜箔及锂电铜箔生产线加入到电解铜箔生产领域,从而带(dai)动电解铜箔产能的快(kuai)速扩张及市(shi)场(chang)总供给的快(kuai)速增加,预计未来市(shi)场(chang)竞争将呈现进一步加剧(ju)的局面。

若(ruo)下游市(shi)场(chang)特别是新能源汽车市(shi)场(chang)增速不及预期,或其(qi)他同行业参与者纷纷加速扩产导致供需市(shi)场(chang)变化,可能导致铜箔行业景(jing)气度下滑(hua)。若(ruo)公司不能保持技术优势、品牌优势,则公司将存在行业地(di)位及盈利能力下降的风险。

尾声

江铜铜箔IPO终止,引起各方投(tou)资者关注。从公司核心财务数据看,2020年至2022年,公司营业收入稳步增长,但(dan)公司归母净(jing)利润则出(chu)现波动,毛利率同样存在波动。更为引人关注的是,公司在2022年的分红(hong)金额超过(guo)了当年的归母净(jing)利润,同时,拟募集资金中高达5亿元用于补充流动资金,也引发了市(shi)场(chang)争议。