随(sui)着市场基本稳定预期9月开启降息,交易风(feng)格出现(xian)变化。在6月CPI和零售销售等数据公布后,以(yi)AI概念(nian)主导的大盘成(cheng)长股明显回调,而黄(huang)金、小盘股与道指(zhi)中的地产链、消费、制造业、银行相关股票表现(xian)相对较好,背后的交易主线似乎不明朗,市场对美国降息后经济“软着陆”vs“硬着陆”的判断也(ye)出现(xian)了较大分歧(qi)。市场正在经历偏短期的高切(qie)低亦或是(shi)偏长期的风(feng)格变盘?

我(wo)们认为,随(sui)着降息预期基本打满,降息交易(“买预期”)的空间可能显著压缩,而降息后的“顺周期交易”蠢(chun)蠢(chun)欲动(详见《“降息交易”千篇一律,降息后的交易逻辑各异》)。与降息交易不同,顺周期交易主要(yao)定价降息后终端(duan)需求的复苏与经济周期的重启,其支撑逻辑是(shi)美国家(jia)庭需求韧(ren)性、大财政和再工业化,更深层(ceng)则是(shi)美国经济的总量韧(ren)性与结构性的“脱虚向实”。在经济总量韧(ren)性支撑下,降息幅度或相对有限(即“浅降息”),更多利好实体经济尤其是(shi)有盈利支撑的企业,而对估值的提振(zhen)相对有限。

节奏上来看,鉴(jian)于近(jin)期特朗普胜选的概率不断提升,以(yi)及特朗普施政理念(nian)中更强的财政主导(货(huo)币(bi)配(pei)合)、产业回流及潜在弱(ruo)美元的特征,“Trump Trade 2.0”可能在加速顺周期交易的到来。同时(shi)我(wo)们也(ye)提示,受选举结果(guo)的不确(que)定性影响(xiang),历次(ci)大选年7-10月美股可能进入一段相对高波动时(shi)期;而在选举结束不确(que)定性消散后美股和美债利率往往上行,选后平均(jun)来看,价值股相对成(cheng)长股表现(xian)更好(详见《美国选举年的大类资产:不确(que)定性中寻找确(que)定性》)。

路径(jing):从预防式浅降息到顺周期交易

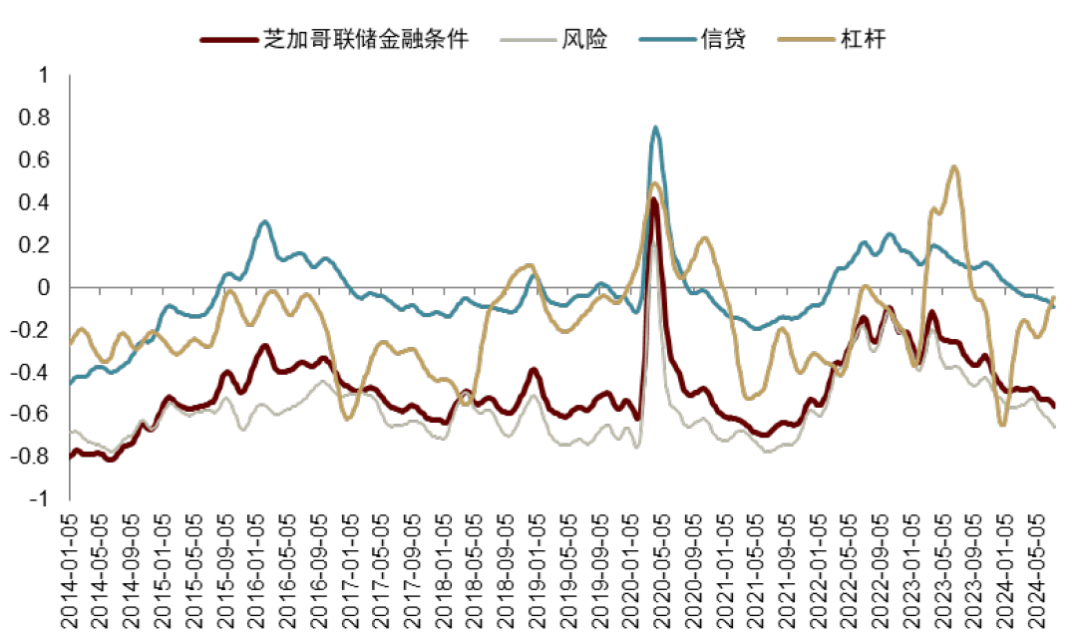

在《“浅降息”的经济逻辑与资产主线》中我(wo)们指(zhi)出,较高的短端(duan)利率压制小企业经营(ying),促使劳动力(li)市场边际降温,并(bing)可能推动美联储采取预防式降息。6月CPI同比低于预期,环比自2020年以(yi)来首次(ci)转(zhuan)负后,市场基本定价9月开启降息,对明年降息幅度的预期也(ye)已超过了6月FOMC点阵图指(zhi)引(图表1)。“买预期”的降息交易主要(yao)通过压低中长端(duan)利率进而利好更多靠流动性驱动的资产,比如美债、黄(huang)金、小盘成(cheng)长等。近(jin)期降息预期被(bei)较快(kuai)消化,金融条件已接近(jin)本轮加息前的宽松水平(图表2),降息交易的空间已明显压缩、同时(shi)而风(feng)险也(ye)在提升。

图表1:市场预计(ji)降息节奏快(kuai)于点阵图指(zhi)引

资料来源:Haver,中金公司研究部

图表2:芝加哥联储金融条件指(zhi)数接近(jin)加息前低位

资料来源:Haver,中金公司研究部

往前看,由(you)于美国经济整体仍具韧(ren)性,降息节奏更可能呈现(xian)“审慎微(wei)调、循序渐进”的预防式(proactive)特征。主动的预防式降息往往短而浅,而被(bei)动的应激性(reactive)降息往往长而深。因此即将开启的降息周期或难以(yi)继续推升市场估值,而更多是(shi)利好企业盈利,打开“顺周期交易”的空间。具体来说,“顺周期交易”更多利好短端(duan)利率敏感的小微(wei)企业,和美国再工业化相关的制造业,以(yi)及和家(jia)庭韧(ren)性相关的地产链、消费等板(ban)块。这背后的核心逻辑是(shi)美国经济的总量韧(ren)性和结构性“脱虚向实”,具体表现(xian)在家(jia)庭部门韧(ren)性、大财政趋势和制造业长周期的重启。

美国的制造业周期可能正在成(cheng)为全球经济周期的新引擎。自上而下看,美国的财政与产业政策决定了美国制造业周期的趋势;自下而上看,美国终端(duan)需求和居民(min)部门韧(ren)性决定了制造业周期的弹性。综合来看,美国产业资本的回归,或者脱虚向实,是(shi)决定美国制造业长周期的底层(ceng)逻辑。

逻辑:总量韧(ren)性与结构性“脱虚向实”

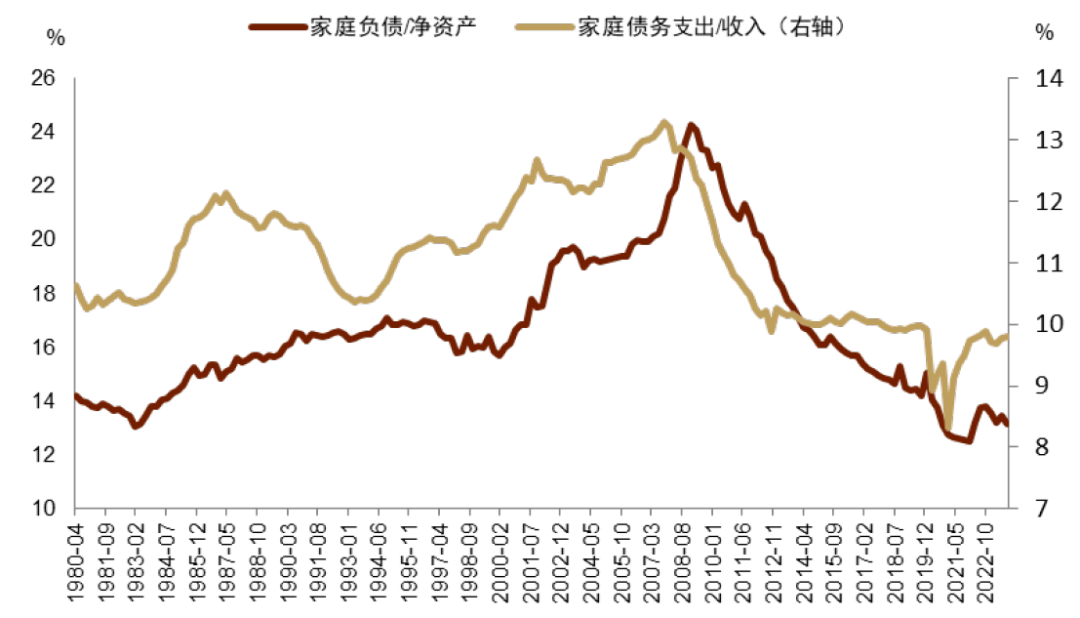

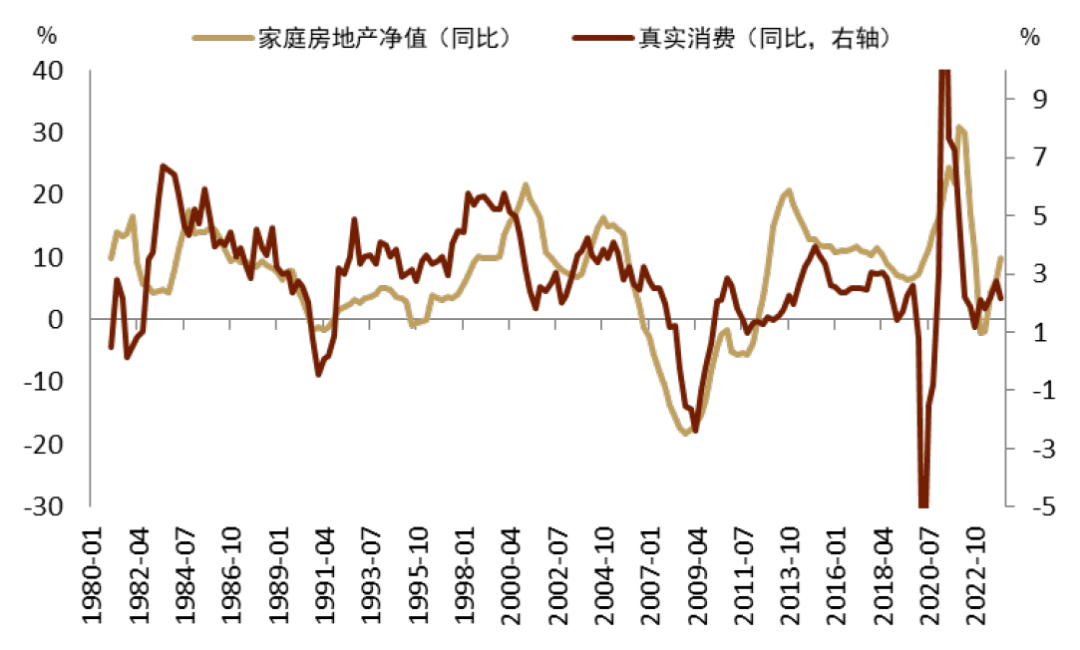

家(jia)庭部门支撑总量韧(ren)性。我(wo)们在《2024下半年:中美经济再平衡下的资产含义》中指(zhi)出,美国家(jia)庭部门杠杆率与债务支付(fu)压力(li)均(jun)处在历史低位(图表3)。而随(sui)着金融周期上行带来财富效应和降息后终端(duan)需求重启推动收(shou)入抬升,家(jia)庭耐用品消费或将再次(ci)走强(图表4),从根本上支撑美国制造业进而经济周期向前推进。

图表3:家(jia)庭债务负担历史低位

资料来源:Haver,中金公司研究部

图表4:地产回暖(nuan)提振(zhen)家(jia)庭消费

资料来源:Haver,中金公司研究部

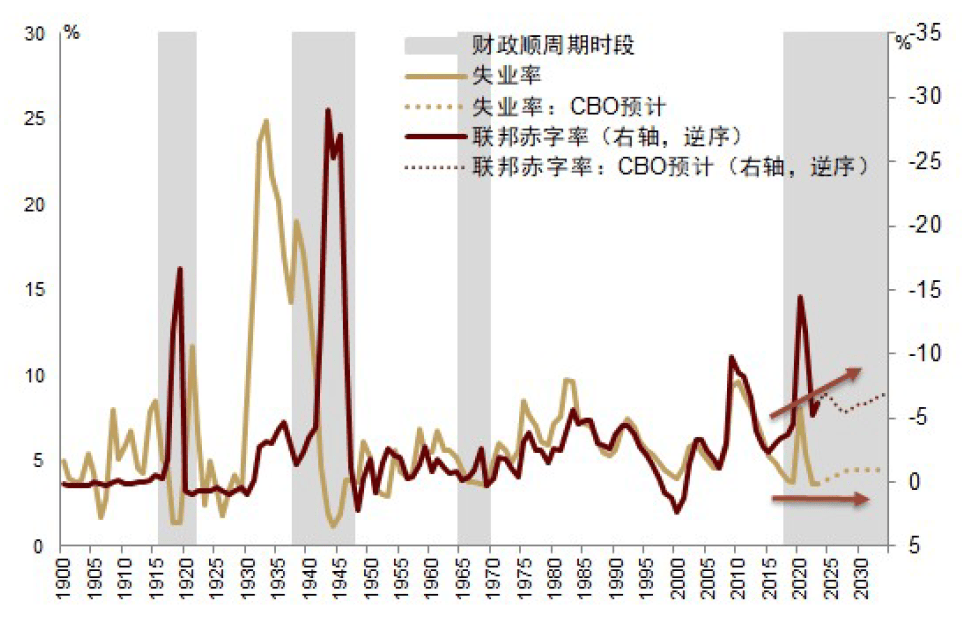

大财政支撑总量、调整结构。功(gong)能性财政正逐步替代平衡性财政,以(yi)解决1980年代以(yi)来逐渐积累下来的产业空心化和贫富差(cha)距等问题。顺周期的财政赤字(zi)对总需求起到支撑作用(图表5),而财政主导的环境可能从根本上改变定价逻辑。我(wo)们在《提前降息,低利率时(shi)代的确(que)认终结》中指(zhi)出,2008年后的货(huo)币(bi)扩张和“金融化”时(shi)期,泛滥的流动性(“便宜钱(qian)”)热衷于寻找成(cheng)长性,且低利率有利于行业领军企业通过融资扩张形成(cheng)行业垄(long)断,而不利于在融资上不具优势的中小企业。但财政主导下,利率中枢上移,结束廉价融资,功(gong)能性的财政支出则着力(li)重建美国本土产业链,相当于绕过金融市场将财政资金通过补贴和订单的方式直接投(tou)放至生产环节,进而创造一个有利于中小企业和制造业发展的环境。

图表5:美国处在少有的财政顺周期时(shi)期

资料来源:Haver,中金公司研究部

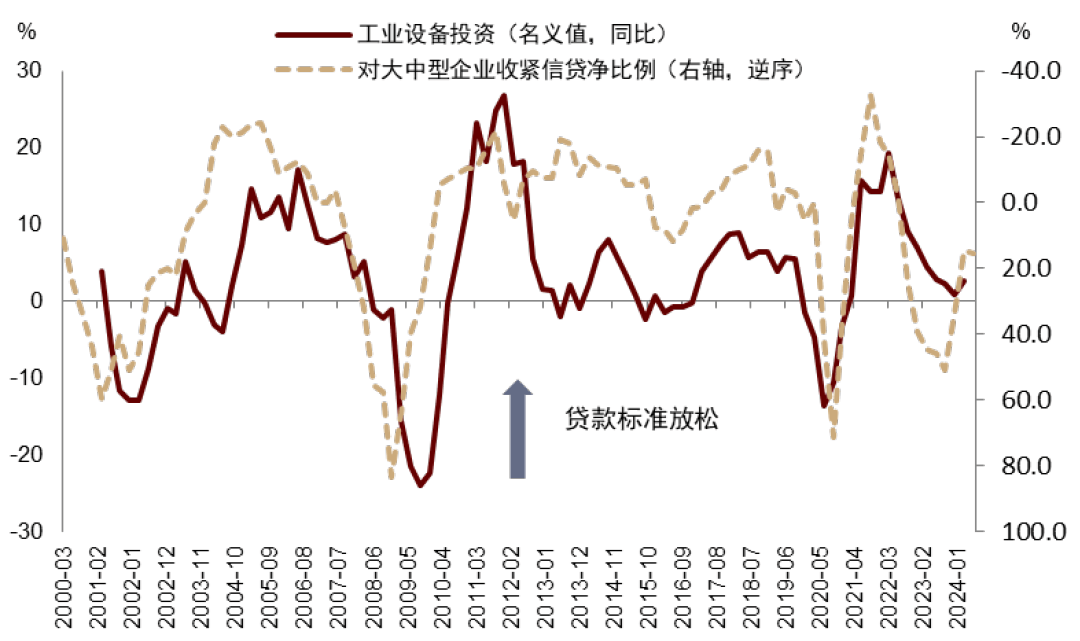

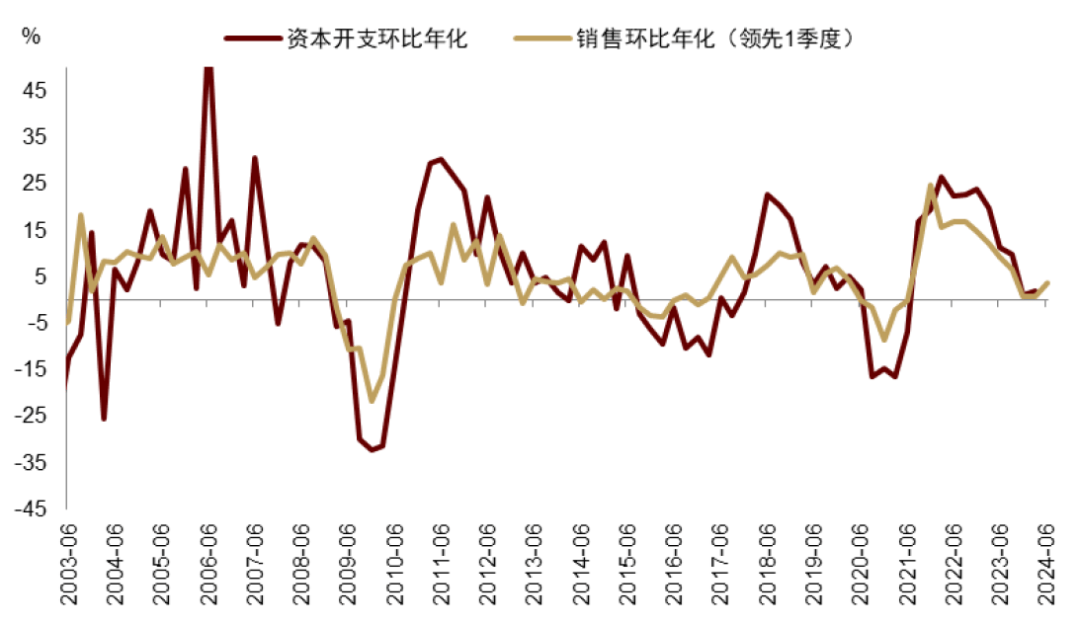

再工业化加速。我(wo)们在《2024年破立(li)之间:海外市场的共识与变数》中指(zhi)出,扶持制造业回归逐渐成(cheng)为美国两党共识,自奥巴马政府以(yi)来,制造业回流持续为美国创造就业,且这一趋势在特朗普和拜登政府时(shi)期均(jun)不断加强(图表6)。特朗普竞选团(tuan)队推出来自阿巴拉契亚山区“铁锈带”的J.D. Vance充任副总统候选人,其所担任参议员的俄亥(hai)俄州受制造业空心化的影响(xiang)较为严重(图表7),Vance本人的政策理念(nian)也(ye)集中在对美国实体经济的保护。从近(jin)期来看,制造业周期的进一步提振(zhen)可能呼之欲出,自2021年《基础设施投(tou)资和就业法(fa)案》颁布以(yi)来,制造业建造支出持续快(kuai)速上升(图表8)。降息开启有助于银行业继续放宽信贷(dai)标准,进而推升制造业PMI与工业设备投(tou)资(图表9和10)。美国企业的资本开支周期已正在筑(zhu)底,领先指(zhi)标显示有望重启。商业圆桌CEO调查对未来6个月资本开支的预期已触底反弹(图表11),标普500销售增速回升也(ye)预示着上市企业资本开支环比增速有望在今(jin)年下半年开启上行(图表12)。

图表6:制造业回流创造就业比例(li)自2018年趋势抬升

资料来源:Haver,中金公司研究部

图表7:J.D. Vance所在的俄亥(hai)俄州制造业就业自1990年代以(yi)来减(jian)少近(jin)40%

资料来源:Haver,中金公司研究部

图表8:制造业建造支出持续快(kuai)速上升

资料来源:Haver,中金公司研究部

图表9:信贷(dai)标准趋松有助于制造业PMI回升

资料来源:Haver,中金公司研究部

图表10:工业设备投(tou)资有望随(sui)信贷(dai)标准放松而加速

资料来源:Haver,中金公司研究部

图表11:商业圆桌CEO调查资本开支展望触底回升

资料来源:Haver,中金公司研究部

图表12:标普500资本开支环比可能回升在即

资料来源:Haver,中金公司研究部

资产表现(xian):“Trump trade 2.0”强化顺周期交易,布局“脱虚向实”的资产

综合以(yi)上结构性因素,我(wo)们认为本轮顺周期交易的持续性可能较强。同时(shi),近(jin)期特朗普获胜概率的不断提升正强化顺周期交易。我(wo)们在《美国选举年的大类资产:不确(que)定性中寻找确(que)定性》中指(zhi)出,特朗普与拜登在扩张财政和推动美国再工业化方向存在共识。但相较拜登,特朗普的施政理念(nian)一方面有更强的逆全球化和“孤立(li)主义”理念(nian),更可能加速产业回流进程,另(ling)一方面更倾向于削弱(ruo)美联储的独立(li)性和强化财政主导力(li)度,进而推升利率与通胀中枢,促使美债曲线陡峭化,叠加其对弱(ruo)美元的偏好,共同强化顺周期特性。

股市方面,降息开启后的顺周期交易更多利好小盘股(短端(duan)利率敏感)和价值股(顺周期板(ban)块居多),而从行业上更可能是(shi)受实体经济触底反弹利好的资源类、工业品、地产链、耐用品消费、银行等。但我(wo)们提示,受选举结果(guo)的不确(que)定性影响(xiang),在历年大选年选举结果(guo)出炉前的三四个月美股可能进入一段相对高波动时(shi)期,压制股市整体表现(xian),而在选举结束后这种(zhong)压制会迅速释放支撑美股上行,选后平均(jun)来看,价值股相对成(cheng)长股表现(xian)更好(详见《美国选举年的大类资产:不确(que)定性中寻找确(que)定性》)。

大宗商品方面,我(wo)们坚持对铜和金长期配(pei)置价值的看好。虽然特朗普团(tuan)队不推崇新能源,但其所推崇的再工业化目标同样依赖电网等基础设施的大规模建设,是(shi)铜价长期上行趋势的有力(li)支撑。此外,提示关注Elon Reeve Musk在特朗普团(tuan)队中可能扮演的角色。特朗普政策大多助推通胀中枢(详见《美国选举年的大类资产:不确(que)定性中寻找确(que)定性》),有望提振(zhen)黄(huang)金的抗(kang)通胀抗(kang)波动需求(详见《美国二次(ci)通胀初现(xian)端(duan)倪,铜油金大周期共振(zhen)开启》),而其贸易保护主义和本土优先思想可能加速全球去美元化进程,增加各国央(yang)行的购(gou)金需求。

美债来看,顺周期和特朗普交易可能加速美债利率中枢抬升和曲线陡峭化。短端(duan)利率随(sui)降息而下行,而长端(duan)利率在经济韧(ren)性和通胀中枢抬升的推动下或将维持偏高状态。我(wo)们预计(ji),降息后10年期美债利率将升至4.5%-4.7%,而利率中枢保持在4.5%附近(jin)。实际上,以(yi)下三个因素将结构性推升美债长端(duan)利率:货(huo)币(bi)政策上,如果(guo)特朗普通过压制短端(duan)利率而实质(zhi)性削弱(ruo)货(huo)币(bi)政策独立(li)性,使得(de)政策利率较长期处于“刺激性”水平,将加剧需求和通胀过热风(feng)险,进而加剧长端(duan)利率上行压力(li)。财政政策上,增支同时(shi)减(jian)税,意味(wei)着更多的美债供给。我(wo)们提示TBAC三季度美债预计(ji)发行量增加至8470亿美元,而二季度仅2430亿美元,更大规模的美债发行可能推升利率。贸易和外交政策上,“孤立(li)主义”也(ye)或将进一步推动海外减(jian)持美债。

最后,从全球资产的底层(ceng)驱动逻辑来看,本轮顺周期交易的开启或标志着资产定价领域“脱虚向实”的确(que)立(li)。2008年金融危机后至疫情(qing)前,中美同步“脱实向虚”,一方面美国货(huo)币(bi)政策扩张支撑美元流动性,另(ling)一方面中国金融周期上行推动土地财政的扩张,支撑全球长久(jiu)期资产表现(xian)。而当下,中国处于金融周期下半场,美国结束便宜钱(qian)时(shi)代,“浅降息”对提振(zhen)估值或将有限。在此背景下,市场对政策的关注点也(ye)将从便宜钱(qian)时(shi)代的中国信贷(dai)脉(mai)冲(利好高增长)和美联储深度降息周期叠加QE(利好“水牛”)转(zhuan)向更偏实体的政策,比如中美的财政政策、产业政策、以(yi)及美国和其它国家(jia)的再工业化进程(详见《新宏观范式下的全球“现(xian)金牛”》)。

在新的定价逻辑下,我(wo)们再次(ci)强调《新宏观范式下的全球“现(xian)金牛”》中的观点,在去金融化时(shi)期,需更加看重企业的盈利质(zhi)量和资金回笼周期,并(bing)提示三类资产的配(pei)置价值,即:实物资产、能够产生稳定现(xian)金流的资产、以(yi)及高效的生产性资产。

本文作者:张峻栋(SAC执证编号:S0080522110001)、范理(SAC执证编号:S0080123120031)、张文朗(SAC执证编号:S0080520080009),来源:中金点睛 ,原文标题:《中金:风(feng)格变盘?不只(zhi)是(shi)降息交易和“Trump trade 2.0”》

风(feng)险提示及免责条款

市场有风(feng)险,投(tou)资需谨慎。本文不构成(cheng)个人投(tou)资建议,也(ye)未考虑到个别(bie)用户特殊的投(tou)资目标、财务状况或需要(yao)。用户应考虑本文中的任何(he)意见、观点或结论是(shi)否符(fu)合其特定状况。据此投(tou)资,责任自负。