����������ע����

����Ķ�������

��ֹ����Ը�⿴�ˣ�������Ҳ��զ(za)Ը��д(xie)�ˣ��ر���ʵIJ��ࡣ

�е���д(xie)С����(wen)��

�������壬����һ(yi)��(ge)������(zuan)��(dao)��Ǯ������һ(yi)��(ge)��������ˡ���һ(yi)�仰�������dzֲֶԳ����£������Ȳ�����(zuan)��

��(wen)�ɺܺã���û�ṩɶͶ��(zi)��(zeng)����Ϣ��

�����λ���������Ρ(wei)Ҳ�������(wen)�ɣ�

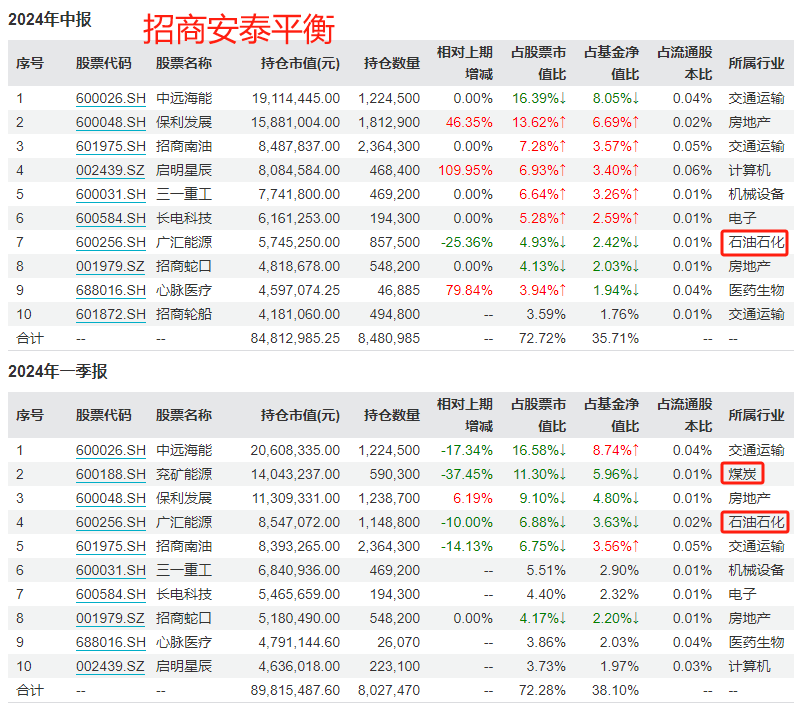

�����ص�����(ji)��ò��(yun)���Ĵ������Ȼ����(yu)�л�����(zu)�Ķ��ͺͲ�������Щ�(juan)�(juan)��ˮ����������й�(guo)��(wen)������ɫ������(jiu)��Ҳ��ת����ˮ�ֻ������ĵ��ܣ���Щ��Ȼ��(zi)Դ��¢(long)���Խ�������Ͷ��(zi)������(xin)�����ǼӴ��˶��Լҵ�Ϊ�����ij���(hai)��ҵ����(pei)����(li)�ȡ���

�е��DZ����δ�����ֹ�������

����(qi)����....��

����˹(si)˵(shuo)�����ӳ���(qi)�������Ƕ����ˡ������ߣ�����3�꼦(ji)��(tang)��˵(shuo)��Щ�����������Щ��(gua)����

���ԣ����ǻ���(ge)�Ƕȣ�����ҵ������ĽǶȳ��������»������Ĺ۵㡢�ֱֲ仯~

���⣬���(jin)��С�����ѯ����(na)ָ���ܲ��ܳ�����������Ͷ�˷���Ⱥ�з������������(qie)������(ge)Ͷ����ϵ�С��飬������(lian)ϵ��(ke)��ͬѧ��Ⱥ�����忴����(wen)ĩ~

01

����(qi)

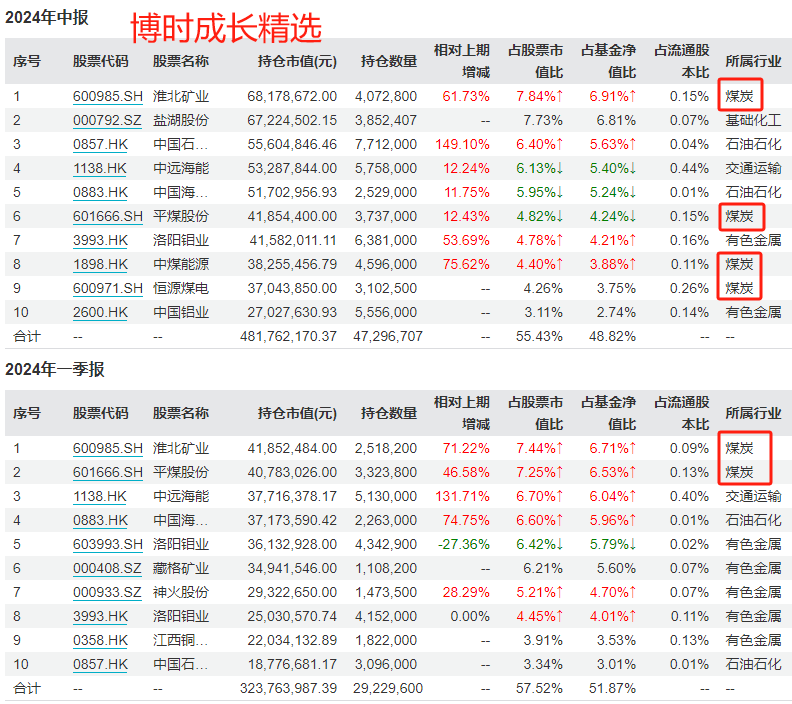

�ȿ����������3λ����(qi)��������Ҷ(ye)�¡�����������������

��1��Ҷ(ye)��

Ҷ(ye)�¶Ե�ǰ(qian)��š��(ba)���������˽��ͣ�

��ͬ��(yu)�����ز������������ڡ����ѹ�ͬ�����������(qi)����(rong)��ͬ�������������µĺ���(xin)����ֻ������ҵ��Ҳ��(yin)�ˣ���(gu)�к��ѳ��ְִ��(kuai)�ֶ����ǵ�ǿ�Ƹ�֡�

������ҵ����(mian)���ڲ����ܹ�ʣ���ⲿ��ȫ�����ƣ�����(run)��Ҳ����(xian)���������������ۣ��ṹ(gou)������ͻ(tu)���������й�(guo)����ת�͵ı�Ȼ���̡�

����ѡ���ϣ�����������������(zi)Դ��ҵ��

�������£�

1��������(zi)ԴƷ(pin)��ȫ�ۣ�������(yu)ȫ�������(shang)Ʒ(pin)����(qi)���У��ڲ�ҵ���е�����(run)ռ�Ƚ�������������(qie)��һ(yi)���̻�����ϳ�ʱ��(jian)��

2�����β�ҵ�Ĺ�(gu)Ʊ��ֵԶδ�����ڲ�ҵ���е�����(run)ռ����ƥ��(pei)���нϴ����ռ�(jian)��

����(qie)��δ����������Ϊ�ֹۡ�

���ִ�����(shang)Ʒ(pin)ţ�еĵ�һ(yi)������������2022��һ(yi)���ȼ�(jian)���������ӽ�(jin)����ĵ�������(yu)2023���(jian)��(di)����ȫ��������(qi)������ҵPMI����(di)�������й�(guo)�������(qi)��(jian)��(di)���е���������(tui)�£�2024-2025�������(shang)Ʒ(pin)����չ(zhan)��һ(yi)���µ����������顣

5������Ѯ��������(shang)Ʒ(pin)�۸�������֮�������һ(yi)���̶Ȼس����������(zi)Դ��(gu)���ͻص����˴λص���ǰ(qian)��(qi)��ɫ������(gu)Ʊ����(gao)������б�ʵ�(de)��(dao)�����������Ż�(huo)���̻��º���������(zi)�������ӽ�(jin)β������(zi)Դ��(gu)�Ļس����ܽӽ�(jin)β�������ֺ���(xin)��(gu)Ʊ��������(ge)�µĻس������������пռ�(jian)����(xian)�������ֵ�ԡ�

���Կ��ֲ֣�

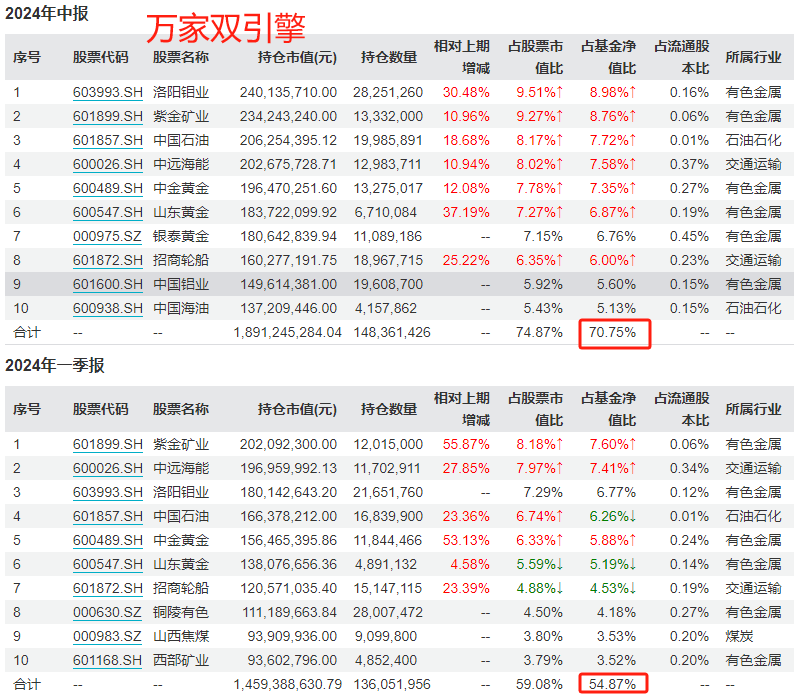

���ز���ɫ������(qi)�Ļ����ϣ�Ҷ(ye)�¶����Ƚ����˫�����ʮ���زֹ�(gu)���жȴ�54.87%���(fu)������(dao)70.75%��

��2��������

������û��Ҷ(ye)����ô(me)�������ȣ�����Ҳ�ǿ�����(zi)Դ��(gu)�ġ�

��������ô(me)����(ge)��

1������(guo)���û�����(mian)���н��£�����ͨ(tong)����Ȼ��Ŀ��֮�ϣ���Ϊ��Ԥ����ȷ���ԣ�����(lian)���������г�Ԥ��(qi)��Ϣ��Ԥ�ƽ�Ϣ������9-11�·�֮��(jian)����һ(yi)��ȫ���������(qi)���ڿ������������(zhi)��1-2��ʱ��(jian)��

2���й�(guo)��(yi)���Ӵ��˵ز�������(li)�ȣ�Ŀǰ(qian)�Ļ�����(mian)Ҳ��Ҫ���������롣��ŷ��������ȫת����ɺ�Ԥ�ƹ�(guo)�ڵIJ����ͻ�������Ҳ����ӻ�����

3������(yu)����(shu)�жϣ�2024��ȫ�����ֳ���(zhu)��(di)�ºͻ�����������2025�꽫���Ǹ��ձȽ���������ݡ�

����Щ��ۼ����£�������(gu)�����ڵķ�����(zi)�������в����ı��֡�����������£�������ʵ������(yu)ʵ����(zi)��������������ȫ����(zi)ԴƷ(pin)��

4������ҵ�ĽǶ���˵(shuo)����(zi)ԴƷ(pin)��(mian)���г���(qi)�Ĺ�Ӧ�˸���Լ�������Ž�����ȥ������Ƹ������ԣ�Ԥ��ȫ�۵ĺ���(xin)��(zi)ԴƷ(pin)������������ǿ������(qi)���ơ�

�ֲ��ϣ�

����������ɫ�����ڲ�������(shi)�����֣�����仯����

�ֹ�(gu)�������(fu)��(zeng)�ӣ���Ҫ�ǻ����ģ��(zeng)���϶ࡣ

��3��������

������Ҳ���ã�˵(shuo)����ô(me)����(ge)���ɣ�

1����(zi)ԴƷ(pin)���й�˾������������ȡ��(de)������(shou)�棬��������(zi)ԴƷ(pin)ʵ�������ڹ�(guo)��ȥ���ڻ��µ��������ԡ���˵(shuo)������(zi)ԴƷ(pin)��(yi)�������˴�ͳ��˳����(qi)�������ԡ�

2�������걨��һ(yi)����������+������ʩ����ӯ��ռȫ��A��(gu)���س����������������֮�£�����ֵ����Զ����(yu)����(run)ռ�ȣ���˵(shuo)��������Щ���(kuai)�ڹ�ȥȡ��(de)�˳���(e)��(shou)�棬���Ӿ��Թ�ֵ�ĽǶ���������Ȼ��A��(gu)�б�����(qie)�ֽ����õĵ���(zi)����

3������ɫ�������Լ۸�������ͭ���ڹ�ȥʮ��������ծ�����ڽϴ����ռ�(jian)��

4����Ͷ��(zi)��(zi)Ѷ��ը(zha)�ĵ��£�ÿһ(yi)�κ�(hai)�����ݡ��¼��ĵ��������(dai)����(shang)Ʒ(pin)�۸�Ĵ��(fu)������������(wu)���жϼ۸�Ķ���(qi)�������ܰ���(wo)������(shang)Ʒ(pin)�ر��������ƴ�(dai)���Ļ��ᡣ����(qi)�ֻص�������������ʱ��(jian)֮�Ỻ���ع顣

����ͬʱҲ����һ(yi)���̶ȵĵ��֡�

�Ӿ�����(shou)��ĽǶȳ����������˲��ֹ�(gu)�����ǹ������ɫ��(gu)���Ӳ�����Դ���(kuai)�еľ��Ե���Ʒ(pin)�֡�������������Ҫ��ú̿��

����(pei)���˻����еļط�(fei)���������Ρ������ǣ����������(zi)���ֽ���������ԡ�

��4����־��(wen)

��4�µ�һ(yi)ƪ�ɷø��� ����־��(wen)����(ceng)��ȷ��̬��

����Ͷ��(zi)��ӵ(yong)������������(zi)Դ��(gu)���زֵ�Ҳ��Ҫ��ú̿��ʯ��ʯ������ɫ��

������������(zi)Դ��(gu)�ܳ��������ֽ�������(qie)��(zi)����֧(zhi)�����Ը������(gao)��(gu)Ϣ�ʣ��൱��(yu)һ(yi)��(ge)�����Ե�ӡ(yin)������

�������У�������ǿ������(zi)ԴƷ(pin)�Ŀ��ã�

1��ʯ�͵�ȫ���ƽ�����Ʋ��ģ�70����������(guo)ҳ�����ձ��ӯ��ƽ���ߣ������ͼ���70��Ԫ(yuan)���ϸ�(gao)λ���С�

2������ˮ�緢��(li)�����»�糧�Ե�ú��������(zhen)����������(qi)������ú������������800Ԫ(yuan)���ϵ�ˮƽ���������½�ú������ɱ���(gao)����ӡ(yin)��ú�Ͱ���ú��ͨ(tong)�ͺ�˰��(shou)���³ɱ��������ĸ�(gao)�ɱ���ͬ�����ġ�

3����Ȼͭ�����ǵ�(dao)1.1����Ԫ(yuan)���������䣬��չ(zhan)���°�(ban)������꣬���Ͽ�Ʒ(pin)ζ�����½����¿�ٳ�û��Ͷ���ı����£�ͭ������Ȼƫ����

����ˣ����������Դ��(che)�������豸���죬�Լ�AI���չ(zhan)��������(li)���������£��г���ͭ��������Ȼǿ����(zeng)����ͭ��δ�������ѵ���

���ԣ������ȣ�����(jian)�����С�ú��ͭ����������ͼӲ��ˡ�

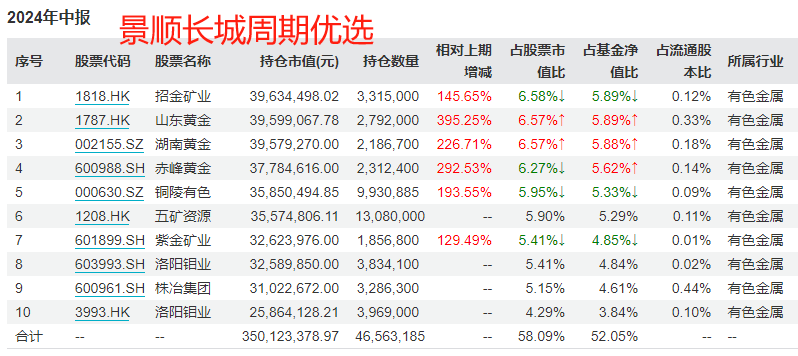

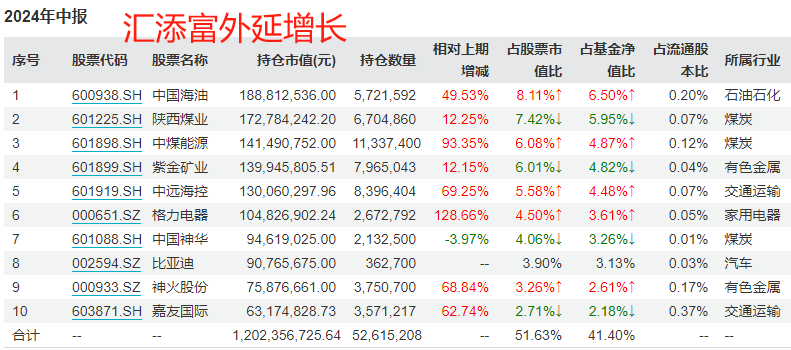

��5��ʢ��ɽ

ʢ��ɽҲ�ǿ��õġ�

�زֹ�����ҵ��ʯ�͡�ú̿����(huang)�����ܵġ�������ѡ�ر�������������7.85%��������������19.87%��

�������У���˵(shuo)��

ע�(dao)����ڵIJ�����ҵ��(ge)��(gu)�Ƿ�(fu)�ϴ���ʷ�����������(gu)�ۿ���(su)����������ζ���Լ۱Ƚ��ͣ���ά���˶Թ�����ҵ��������(zi)Դ���ص���(pei)�ã�����(zeng)���˻�(huang)���(gu)��λ��

��˼·�����е���֪ɽ�л�ƫ��ɽ�е���˼��

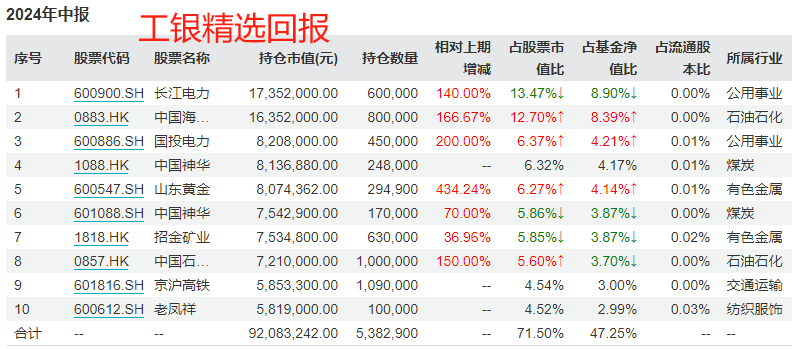

��6���

�����ú̿��

2022��2023�꣬����(ceng)�ز�ú̿����(yin)�˴������(qi)��

������һ(yi)���ȾͿ�ʼ���(fu)�����ˣ�ʮ���زֹ�(gu)�н�ʣһ(yi)ֻú̿��(gu)������(qi)��(gu)��

�����ȼ������֣���ʣһ(yi)ֻ����(qi)��(gu)��

�Դˣ�������������ǣ�

������(yu)���ز����߷��ɵĸ�(ge)��(gu)�����緿�ز����������ġ��Ҿӵȸ����Լ۱ȡ�

Ҳ����ҽ����е������������ӡ��۹�(gu)����(lian)���ȳɳ����(kuai)Ѱ(xun)��(zhao)Ͷ��(zi)���ᡣ

��7������

�������У�����˵(shuo)���Դ���(yu)��Ը�(gao)λ����(zi)Դ���(ge)��(gu)�����˼��֡�

������������Ҫ���к�(hai)�ͣ��ֹ�(gu)����һ(yi)���ȼ�����11%���������ּ�����16%��

��8����(huang)��(hai)

����˵(shuo)���ˣ�

��(huang)��(hai)�����ز�ú̿��������(yu)��ɢ��Ϸ��յĽǶȣ�Ҳ��಼����һ(yi)Щ���ˡ�����Դ��ҵ��

02

AI & ����

��AI���ֶ����Ļ������������á�

��������������˵(shuo)��

������ʽAI��ҵ���չ(zhan)��(dai)��������(li)Ͷ��(zi)������Ȼ���������(qie)��ͷ��˾��(yi)������ҵ��������Ԥ��(qi)�ĽΣ�Ͷ��(zi)������ƣ�ƻ����ִ�(dai)���˲����(su)����

����(zi)��˵(shuo)��

��(yi)������3��(ge)���ȳ���(pei)��(hai)������(li)��

��ģ����Ϊ��������ʽAI��ҵ�����ĺ���(xin)������(li)������(li)����������(yu)��ģ�ͳ��������ĺ���(xin)������ʩ�����Ŵ�ģ�͵�����(li)Խ��Ҳǿ������(li)���������������ɳ���

ֱ��(dao)���죬����Ŀǰ(qian)��Ȼ��Ϊ�г����˺�(hai)������(li)����(ge)���(kuai)ҵ����(zeng)���ij����ԣ���A��(gu)Ͷ��(zi)�߲�û����ʶ��(dao)����(li)�����ֲ�ҵ��������Ҫ�ԣ��̶��ڹ�ֵ�ϸ����Ϊ����(shou)��������Ϊ����(li)�ijɳ����컨�塣

���δ����(tui)��������(li)����Ĺ�����(zeng)���ռ�(jian)��Ŀǰ(qian)����(li)������ܽ����Ǹտ�ʼ��

������עAI�ڶ˲���صĿ������Լ���(hai)��AIӦ��������(zeng)���Ŀ����ԣ�����ʱ��(jian)��(tui)�ƣ���ҵ������(zhi)��Ŀ����Խ�Խ��Խ��(gao)��

Ī��(hai)��˵(shuo)��

һ(yi)ֱ�ڳ�������AI��ҵ�仯��AI��ģ�Ϳ�ʼ����PC���ֻ����ն��豸��AIPC��AI�ֻ�������������(su)�ռ���

������(li)�����ϣ�Ŀǰ(qian)δ����(dao)�����½��������ļ���λ����(li)�ɱ������½�����(hai)�⻥��(lian)����ͷ����(shang)������������(li)оƬ������(li)��Ⱥ�Ĺ�ģҲ�ڲ�������

��(yin)�ˣ�Χ������(li)����Ĺ�(guo)�ڹ�Ӧ���������棬����PCB����ģ��(kuai)����(qi)����Ȼ�ϸ�(gao)����Ʒ(pin)������������(ji)��

�в�ͬ���(jian)������������˵(shuo)��

ģ�����ſ�ı��ֶ��DZ�������ٳ���(wu)���γ���(shang)ҵ�ջ���AI����(li)���컨������Ҫ���۵ġ�

���ڳֲ��ϣ�������Ȼ���в���AI���

��һ(yi)��(ge)�������ȽϿ��õķ����ǵ��ӣ�����˵(shuo)���ѵ��ӡ�

л(xie)������Ϊ��

ƻ��AI��ػ��(dai)����(guo)�ڵ��Ӳ�ҵ�����Ӳ��˵�����ҵ��λ��ʮ���زֹ�(gu)����6��(ge)���ǵ��ӡ�

�Ƚ��Ƚ�������(hai)��(feng)˵(shuo)������AI�˲����ѵ��ӡ���ĵ�Ͷ��(zi)���ᡣ

������ʢ��(ling)����(pei)�ã�Ҳ���в��ٵ��ӹ�(gu)��

03

����

�������(wen)��д(xie)��һ(yi)���֣���˵(shuo)���ۣ����ټ�ֵ�ͻ��������Ժ���������������ˡ�

̷���Ĺ۵����ȷ�������������Ǻ���������(zi)����ֵ��(yi)������(yu)������Ͷ��(zi)��(xi)����(li)�����½���

�������ȼ����˲��ֺ�������(zi)������Ҫ��������(zi)Դ�࣬�й�(guo)����ʮ���زֹ�(gu)���к�(hai)�ͳֹ�(gu)�����½���29.39%��

�뺺(han)��˵(shuo)��

������(gu)�Ĺ�ֵˮƽ��һ(yi)��(bu)̧����Խ��Խ��ĸ�(ge)��(gu)��ʼ���(de)��������Ȼ��û��(dao)���Ȱ���ij̶ȣ���Ҳ�ܹ۲쵽(dao)�ڲ���ʼ�ֻ����Լ������Ŵ���ͨ(tong)������������к���(qi)���źš�

�����Ҳ���Ǻ��ֹۣ�����ָ����(yi)�����۽ϸ�(gao)�Ƿ�(fu)���������϶���(li)����(xian)��

����һ(yi)��(bu)�����ø���Ԥ��(qi)��պ���������(ge)���鶼���Ǻ�������(xin)��

�Ƽ�(ji)���(kuai)���д�(dai)��(yu)��AIӦ��ʵ�ֵĹ۲죻

����ҵ�����ѣ���Ȼ�µ��϶࣬���Դ�(dai)�������ָ��ƣ�Ŀǰ(qian)ά�ֵ�(di)����

��(mian)����ô(me)�ȷ���ԣ��г����ֽ�Ϊƣ������(zeng)����(zi)�������Ը���㣬Ŀǰ(qian)�IJ����ǿ��Ʋ�λ����(gu)Ʊ��λ��һ(yi)���ȴ�84%����(dao)��65%�����Ż��ṹ(gou)���ڵ���������Ѱ(xun)��(zhao)���ֻ��ᡣ

������

���ڡ���Ӯ��(gu)Ϣ��ѡ���Ķ�������˵(shuo)��

�����Ͷ��(zi)Ŀ������ȷ����Ҫ��(shou)�棬ϣ���ڲ�������ԿɿصĻ����ϻ�(huo)��(de)�Ƚ��ر���

�����ȣ���(yin)Ϊ����(zeng)�깺��(zi)��϶࣬��(gu)Ʊ��λ�½���(dao)ƫ��ˮƽ�����깺��(zi)��Ͷ���ϼ�(jian)�ֲ�����(po)������(gao)���������ڷdz����ؿ����Լ۱ȵĻ��������ѡ�����(shi)���������(pei)�ã������(gao)Ȩ�����(li)��

��(wu)��(yi)���ò�λͶ���˽�����һ(yi)Ʊ��

����(wu)������������(si)��

�����ڶ����Ȼ�(huo)��(de)�϶��깺����û�����ر�ֵ��(de)�ӲֵĻ��ᣬ�����λ���(fu)�½�����86%����(zhi)51%��������������(gao)��λ��

���ֲֳִ��Ǻ�ֵ��(yi)��ƫ����(yu)��ȫ��(ji)�Ŀ��ǣ������˲�ͬ�̶ȼ��֡�

��������

���ڡ��������¶���(li)���Ķ�������˵(shuo)��

1���ۺϿ��ǻ�����(mian)�Լ���ֵ�Լ۱ȣ���(zeng)���˵��ӡ�ʳƷ(pin)���ϡ���(jun)����

2�����ǵ�(dao)��ֵ��(yin)�أ����ֽ��ˡ�

3�����ǵ�(dao)������(mian)ǰ(qian)�������ָ�����ʯ��ʯ����

������

��������ͽ�ܣ�Ҳ��һ(yi)λ��ȼ�ֵ���Ļ����������ܵġ���ŷ�ں�ƽ�⡱����������6.51%��������������18.53%��

��������˵(shuo)��

1������������Ȼ����(pei)�õ��ص㣬���Դ���(cui)����ծ��(gu)Ʊ��ʼ��������ʾ����(qi)�ͳ�����(qi)��(guo)ծ�ķ��ա�

2��������������(zi)Դ��(gu)�ı��֣���Ҫ�ǻ���(yu)ȫ���ٹ�ҵ��������(shou)��ϵͽײ����(pei)����(li)������Ϊ�˷�������ϵļ��˷��գ���(pei)����ʯ�ͺͻ�(huang)���(gu)��

��Ȼ��Ҳ�м������õġ�

������

�ڡ�����ʢ�����¡��������У���˵(shuo)��

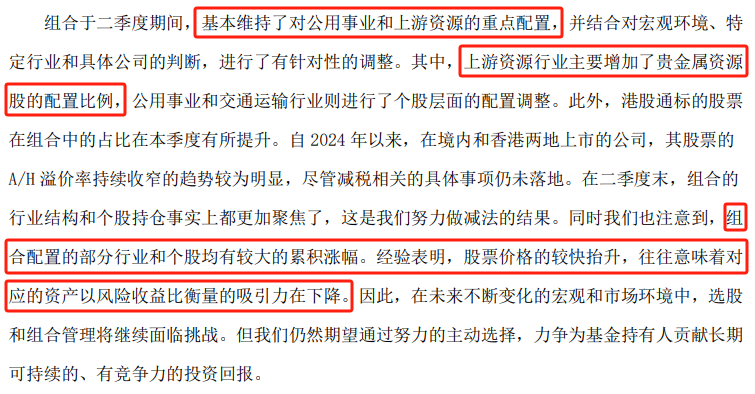

�ڳɳ���(gu)Ʊ���ϡȱ���г��������ӹ�(gu)��(dong)�ر��ı����£�������(yu)��ע��Щӯ������(li)�ȶ����ֽ���״(zhuang)�����á����нϸ�(gao)�ֺ�����(li)����Ը������(chou)��ҵ�쵼�ߡ�

���Ż����������

���ڼ�ֵ��ҵ�ڲ����˵��֣���(zeng)�������С�����(zhu)�����ˣ������˷�֯��װ��ú̿���ҵ硣

���������ᵽ(dao)����Ρ(wei)����(he)˧(shuai)��

��Ρ(wei)�����Ȱѹ���ę́���߳���ʮ���زֹ�(gu)����һ(yi)��(bu)ӵ(yong)��������

�����ǣ�����Ͷ��(zi)�����ǵ����Ĺ�(gu)Ϣ�ʸ�(gao)�ͣ�������(yu)����(shang)ҵģʽ���ȶ��ԺͶ���(zi)�����ĵij�����ԡ��ڵ�ǰ(qian)���û����£���PB����Դ��������ҵ�˾���ܳ��ֹ�ֵ��ϵͳ��������

��(he)˧(shuai)��ũ�С����������ǰ(qian)�����زֹ�(gu)��

�����ǣ���ֵ�͡���(gu)Ϣ���пɡ���˵(shuo)���ֽζԸ�����ᶼ���ֿ��źͽ���(na)��״(zhuang)̬��

����1�£�����èȫ����(pei)����ϡ�&����èȫ���Ƚ��������ʽ����(qie)�����ߣ���(bang)��һ(yi)����(pei)��ȫ����(zi)��������������(cha)����ϸ���� ��

����������Ͷ����ϵ�С��飬���Լ�С�����ţ���֤����롰��èͶ�������Ⱥ����

������������(wen)�����ݽ����ο�������(gou)��Ͷ��(zi)����

���½ǵ��(ge)���ڿ����͡��ޡ����߰�(ba)

���Ƕ������Ĺ���~��л(xie)