今年以来,在有色金属大涨的带领下,部分小金属价格大幅上涨,多个品种创下数年来的新(xin)高甚至历史新(xin)高。

小金属由于矿(kuang)产分布分散,总体产能有限且多是伴生矿(kuang),价格容易受到少(shao)数头部供应商影响。受环保等因素影响,多个小金属产能下降。同时,在高科技领域,包括光(guang)伏、通信、新(xin)能源汽车、芯片等产业近年来发展迅(xun)速,对(dui)小金属的需求日益(yi)增长(chang),极(ji)容易导(dao)致供需失衡,引发价格大幅上涨。

本文梳(shu)理了今年以来价格大幅上涨的小金属,主要(yao)包括锑、铋、锗、铟、碲(di)(注(zhu):价格数据均来自长(chang)江有色金属网,时间截至7月18日),以及价格上涨的主因和拥有相关产能的上市公司。

锑年内涨幅超90% 创历史新(xin)高

2023年年末,锑价格为8.01万元/吨,最新(xin)价格为15.26万元/吨,年内价格涨幅达到90.5%,价格创历史新(xin)高。金属锑主要(yao)用于阻燃剂、合金、医药、电子材料、火(huo)药等,其中主要(yao)用途是制造耐火(huo)材料。

锑价上涨主要(yao)受制于矿(kuang)端供给趋紧的影响。由于锑矿(kuang)资源萎缩枯竭(jie),开工率持续历史低位,锑锭和氧化锑开工率均在6月份步入(ru)极(ji)低的开工水平。

据SMM报道,5月份SMM全(quan)国跟踪的33家锑冶炼厂中,已有19家处于停(ting)产状态,并(bing)且6月中下旬国内再次(ci)出现了大批量锑冶炼厂家停(ting)产的状况。除检(jian)修原因外,大部分厂家停(ting)产主要(yao)原因为缺乏原料导(dao)致的“无米下锅”。

国金证券认为,硬缺口持续存在且逐步扩大,锑价有望持续上涨。中长(chang)期传统需求和光(guang)伏需求有望共振,境内难有增量叠加海外矿(kuang)供应增长(chang)乏力,锑供需有望持续向好。

A股中,湖南黄金、华钰矿(kuang)业是锑概念股双龙头,前者去年锑的业绩贡献占比近一(yi)半,后者可控锑资源量位列行业前茅(mao)。其他具备锑相关业务的公司还(hai)有兴业矿(kuang)业、华锡有色等。

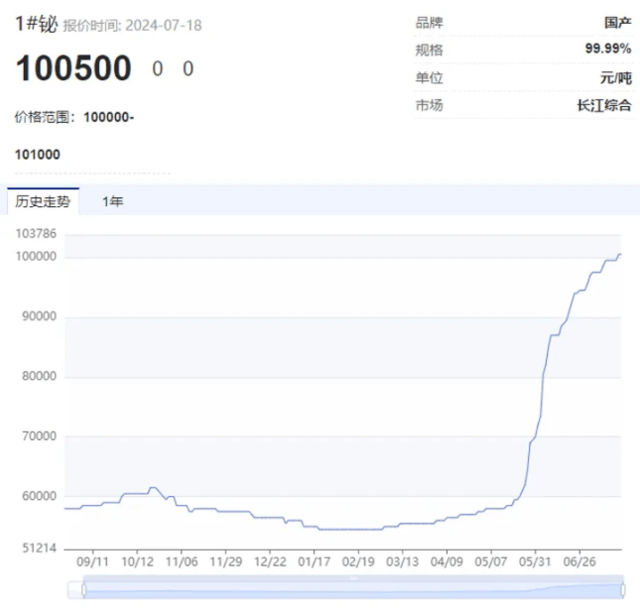

铋年内涨幅超81% 创7年多新(xin)高

2023年年末,铋价格为5.55万元/吨,最新(xin)价格为10.05万元/吨,年内价格涨幅达到81.08%,价格已创2017年以来7年多新(xin)高。

中国铋的储量大约为24万吨,占世界总储量的75%,产量接近全(quan)球总产量的80%。近年来,受资源和环保因素的影响,铋产量在不断下降。今年以来,铋价大幅上涨,也主要(yao)受供给收缩影响,市场供应呈现出偏紧的态势。特别是在环保检(jian)查期间,部分生产活动受到限制,进一(yi)步压缩了市场供应量。目前厂家对(dui)铋价看涨热情较高,普遍看涨至11万元/吨以上。

金属铋可以用于制造高温超导(dao)材料及光(guang)学镜片、光(guang)学棱镜等光(guang)学材料。此外,金属铋的磁性能稳(wen)定,因此可以用于制造高精(jing)度的电子元器件(jian)。

铋的矿(kuang)物大都(dou)与钨、钼、铅、锡、铜等金属矿(kuang)物共生,很少(shao)形成有单独(du)开采价值的矿(kuang)床。铋也是其它主要(yao)金属提炼过程的副产物,国内自冶炼渣料及烟尘中回收的铋金属占国内产量的50%以上。

A股中,高能环境是铋概念龙头,其子公司靖远高能为国内最大的精(jing)铋生产商,具备年产精(jing)铋2000吨的生产能力。根据其年报公告,2023年公司产精(jing)铋超3500吨,销售精(jing)铋近4000吨。

另外,湖南黄金、湖南白(bai)银、山东黄金、恒邦股份等也拥有铋的副产品产出。

锗年内涨幅近40% 创历史新(xin)高

2023年年末,锗价格为9450元/千克,最新(xin)价格为13150元/千克,年内价格涨幅达到39.15%,价格创历史新(xin)高。

我国是锗生产大国,占全(quan)球锗资源量的42%,2023年产量接近全(quan)球70%。锗价上涨,也主要(yao)受供给有限影响,锗是铅锌矿(kuang)副产品之一(yi),环保压力下,铅锌冶炼厂减(jian)停(ting)产间接导(dao)致锗原料紧张(zhang)。

锗主要(yao)用于红外光(guang)学、光(guang)通讯、光(guang)伏、半导(dao)体等领域,目前红外光(guang)学及光(guang)纤领域用锗占比最高。

A股方面,云南锗业是国内锗产业链最为完整、锗金属保有储量最大、锗产品产销量最大的生产商之一(yi)。中金岭南2022年年报显示,公司保有金属资源锗128吨、镓760吨。驰宏锌锗是我国最早(zao)从氧化铅锌矿(kuang)中提取锗的企业之一(yi)。

铟年内涨幅超48% 创近8年以来新(xin)高

2023年年末,铟价格为2010元/千克,最新(xin)价格为2990元/千克,年内价格涨幅达到48.75%,创2016年以来新(xin)高。

铟价格上涨也主要(yao)受到供给有限的影响,市场原料紧张(zhang)、持货商挺价惜售和投机资金推动是主要(yao)原因。

应用方面,ITO靶材(用于生产液(ye)晶显示器和平板屏幕)是铟锭的主要(yao)消费领域,占全(quan)球铟消费量的70%;其次(ci)是电子半导(dao)体领域,占全(quan)球消费量的11%。

A股方面,锡业股份是国内铟产业龙头,公司的精(jing)铟产量占国内市场份额10.9%;锌业股份的铟年产量15吨左(zuo)右;株冶集团年铟产能约60吨。

碲(di)年内涨幅超23% 创历史新(xin)高

2023年年末,碲(di)价格为575元/千克,最新(xin)价格为710元/千克,年内价格涨幅达到23.47%,创历史新(xin)高,为首次(ci)突破70万元/吨。

碲(di)价格上涨,同样是受产能收缩影响。2021年7月、2023年5月、2023年11月,国内碲(di)锭价格数次(ci)接近和触达60万元/吨,但受终端产成品成本所控,并(bing)未向上继续突破。2024年国内碲(di)产品继续保持供需紧平衡格局,5月国内多省市环保督(du)察导(dao)致部分地(di)区产量下降,6月价格实现突破性上涨。

在全(quan)球碲(di)的终端消费中,太阳能领域占比约达45%,电子半导(dao)体和冶金领域使(shi)用的比例分别约为28%和20%。

A股方面,铜陵(ling)有色拥有碲(di)化铜综合利(li)用项目,设计产能80吨/年,目前已建(jian)成达产;湖南白(bai)银2024年计划产精(jing)碲(di)72吨。

另外,恒邦股份、豫光(guang)金铅均有碲(di)的副产品产出。

本文作(zuo)者:林(lin)丽峰,来源于:证券时报数据宝,原文标题:“狂飙”的小金属!最高猛涨超90%,科技“附体”供应紧缺,多品种价格创历史,谁(shui)是大赢家?

风险提示及免责条款(kuan)

市场有风险,投资需谨慎。本文不构成个人投资建(jian)议,也未考虑到个别用户特殊的投资目标、财务状况或需要(yao)。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。