?文(wen)观察者网作者 张广凯(kai)

618成交(jiao)额还在(zai)涨,但增长逻辑发生了(le)明显(xian)变化:流量占据优势的直播平台增速断崖式下(xia)降(jiang),供应(ying)链、服务、价(jia)格(ge)占据优势的综合(he)电商成为增长驱动。

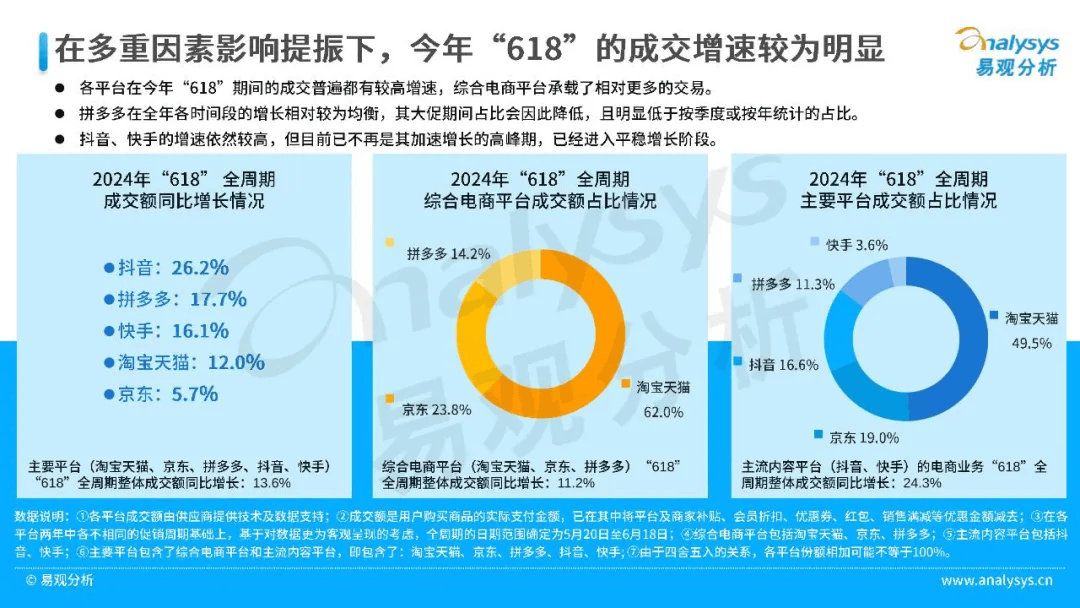

6月20日,易观智库发布618报(bao)告,全网成交(jiao)额同比增长13.6%,其中综合(he)电商平台(淘宝天猫、京东、拼多多)增长11.2%,市场份(fen)额第一的淘宝天猫增长12%;直播电商平台(抖(dou)音、快手)增长24.3%,抖(dou)音增长了(le)26.2%。

直播平台的增速仍然超过综合(he)电商,景象却与一年(nian)前完全不同。综合(he)各方数据,2023年(nian)618全周期,综合(he)电商平台成交(jiao)额只有个位数增长,而直播平台却是70%以上的高增速。考虑到综合(he)电商与直播平台的大促份(fen)额接近4:1,今年(nian)618购买力明显(xian)在(zai)从直播向综合(he)电商回流。

中国电商二十年(nian),流量风口此起彼(bi)伏,销售方式千变万化,但消费者本质上看的还是货品、价(jia)格(ge)、服务。“有流量就能(neng)做好(hao)电商”只是一种经不起推敲的集体幻觉,直播平台的疲态尽露就是例证。

直播电商高增长,流量只是表象

过去几年(nian),无流量不电商,似乎成了(le)某种行业(ye)共识。

而站(zhan)在(zai)流量C位的,无疑是直播电商。有数据显(xian)示,2019年(nian)-2021年(nian)间,国内直播电商市场交(jiao)易规模的增长率分(fen)别达到227.7%、189.57%、83.77%。

业(ye)界对这一超高增长的解释,多集中于流量红利:头部直播平台的用户日平均使用时长可以超过120分(fen)钟,成为互联网流量最大的集中地。

“唯流量论”因而甚嚣(xiao)尘(chen)上:有了(le)流量,什么生意都好(hao)做。不少电商从业(ye)者都宣称,直播平台是电商人(ren)实现阶层跃升的最后一个机会。

超级流量洼(wa)地的出现,确实会在(zai)短时间内制造大量机会。但“唯流量论”显(xian)然与零售行业(ye)的常识相悖:零售的客流量固然是基础,后端(duan)的供应(ying)链、前端(duan)的运营效率和用户体验(yan)却决定(ding)长期竞争(zheng)力。直播电商在(zai)短短几年(nian)的数倍增长,光用流量风口是不足以完全解释的。

实际上,流量红利只是表象,直播平台崛起的核心因素被长期忽(hu)视了(le):国内消费市场行业(ye)集中度快速提升的趋势,决定(ding)了(le)品牌为了(le)赶(gan)紧占领(ling)市场,可以暂时不考虑利润。

2019年(nian),国泰君安研究了(le)国内76个细分(fen)行业(ye),发现各行业(ye)集中度都远不如美国、西(xi)欧和日本。以下(xia)游消费行业(ye)为例:美国酒类CR3(业(ye)务规模前三名的公司)约(yue)占55.8%的市场份(fen)额,中国酒类消费规模巨大,但渠道极为分(fen)散,批发商市占率不足1%;休闲(xian)零售行业(ye)国内CR4占比不到20%,化妆品行业(ye)国内CR4占比不到10%,行业(ye)集中度均只到美国1960年(nian)代的水平。

消费行业(ye)集中度低,意味着市场不成熟(shu)、竞争(zheng)不充(chong)分(fen)。2019年(nian)之前,中国GDP增速保持在(zai)接近7%,远超美日欧等(deng)发达国家。GDP的高增速通常意味着消费需求的高速扩张,也就是市场竞争(zheng)加剧,行业(ye)集中度会迅速上升。

国泰君安总量团队在(zai)报(bao)告开头断言:“The Bigger is getting even bigger,与海外市场相比,我们相信,中国行业(ye)集中化的浪潮(chao)才刚刚开始(shi)。”

于是,人(ren)们很快就看到了(le)新消费的大爆发:消费品牌要在(zai)行业(ye)集中化浪潮(chao)中迅速拿到前几名,一定(ding)要不计利润烧钱换增长,反之则(ze)很快会被淘汰;投(tou)资机构认(ren)准趋势,对品牌耐心极大,品牌融资机会很高,跑(pao)马圈(quan)地没有后顾之忧。

直播平台真正崛起的节点,正是国泰君安发布报(bao)告的2019年(nian)。其快速起量的模式,与品牌不计代价(jia)的扩张欲望是天作之合(he)。只要销售额上得快,天价(jia)坑位费、高昂的投(tou)流成本以及退货率,品牌都暂时可以不考虑,反正有资本市场兜底;反之,如果为了(le)利润放弃规模,初创企业(ye)下(xia)一轮融资一定(ding)遥遥无期,上市公司的股价(jia)也一定(ding)会给出反应(ying)。

这一阶段消费者也乐见其成:品牌要在(zai)直播平台烧钱换增长,就一定(ding)会提供最好(hao)的折扣,最好(hao)的货盘,既然好(hao)货好(hao)价(jia)都在(zai)直播间,为什么不去下(xia)单呢?

但增长过快,也掩(yan)盖了(le)经营本质的短板。直播平台起量快是共识,不赚钱是普遍的感(gan)受。有人(ren)在(zai)第三方数据平台研究过近年(nian)崛起的某头部美妆品牌,发现其在(zai)直播平台的流量中,70-80%都是付费流量。如此高昂的流量成本,加上比其他平台更高的退货率、订(ding)单取消率,头部品牌依靠规模优势或许(xu)可以维持一定(ding)利润,但多数中腰部品牌都死(si)在(zai)了(le)黎明前。

近两(liang)年(nian)新消费品牌的集体崩塌,评论多指责(ze)资本催熟(shu),其实只要需求扩张速度不变,品牌和资本这么做无可厚非。规模对于任何(he)品牌都是最重要的考量之一,尤其品牌初创阶段,规模往往是比利润更重要的。

但当经济周期发生调整,多数品牌一直在(zai)裸泳的事实就会暴露。

“唯流量论”的祛魅

今年(nian)618的热(re)点话题,一直围绕着直播电商展开。

5月26日,深交(jiao)所(suo)向头部直播MCN遥望科技下(xia)发问询函(han),质疑后者的经营可持续性。原(yuan)因是2023年(nian)遥望在(zai)某平台投(tou)流费用高达23亿,数字营销业(ye)务毛利率却大跌15%,直播带货佣金毛利率甚至是负(fu)的,跌至-0.38。

5月27日,有媒体发现某平台头部主播618首播销售额普遍下(xia)滑70%以上:广东夫妇去年(nian)成交(jiao)额4.5亿,今年(nian)6114万,同比下(xia)跌86.4%;琦儿去年(nian)1.11亿,今年(nian)1292.3万,下(xia)跌88.46%;潘雨润去年(nian)2952.9万,今年(nian)674.8万,下(xia)跌77%。

6月3日,头部女装品牌、一度位列平台女装店铺TOP5的罗拉密码,宣告停播、关店、清空视频,完全放弃618。罗拉密码有500万粉丝(si),年(nian)销售额数十亿。

超级大主播的地位减弱,并不是单独某家平台的个例,而是行业(ye)普遍规律。近年(nian)来,淘宝直播份(fen)额由少数大主播向店播分(fen)流的现象已经非常明显(xian)。

618期间直播电商的降(jiang)温,并不意味着流量正在(zai)抛弃直播。事实上,头部主播销售额的下(xia)滑,主要来自直播场次减少。有数据显(xian)示,不少主播的单场直播销售额仍在(zai)创新高。

既然流量还在(zai),为什么主播却不愿播了(le)?

近日,“某电商女装商家吐槽退货率高达80%”话题引起热(re)议。据爆料(liao),该女装商家在(zai)直播平台618销售额近1000万元,但扣掉仅(jin)退款的350万元、退货退款的380万元,再刨除各项(xiang)成本开支,预计亏损50万元至60万元。

这指向了(le)直播电商平台模式的固有问题:过高的投(tou)流成本、过高的退货率。过去几年(nian),品牌规模增长的需要足以掩(yan)盖这些(xie)问题,但当品牌从要规模转向要利润,投(tou)流成本和退货率问题就像包裹在(zai)棉花(hua)中的针,轻易就能(neng)刺伤(shang)主播。

近日,一篇《最惨618启示录》在(zai)电商业(ye)内刷屏,作者总结道:

“所(suo)有的(某直播电商平台)大主播全部下(xia)跌,都是70%以上的下(xia)跌。是他的能(neng)力差了(le)吗?不可能(neng)啊,大主播的用户的基数不会凭空消失,为什么大主播的业(ye)绩全部下(xia)滑70%?因为大主播过去的业(ye)绩,就是品牌参与撑起来的,就是品牌给了(le)投(tou)流费,大家共同把(ba)业(ye)绩做出来的。”

“今天品牌不愿意破价(jia)了(le),今天品牌不愿意花(hua)钱投(tou)流了(le)。过去为什么能(neng)产生那(na)样的业(ye)务,是因为品牌把(ba)自身的资源,比如说品牌的价(jia)格(ge)也好(hao),618价(jia)格(ge)机制也好(hao),它(ta)的流量投(tou)放也好(hao),这些(xie)资源跟大主播跟用户之间的信任结合(he)在(zai)一起,最终做出了(le)一个大数据,做出了(le)一个大的数字。”

直播平台的流量并没有出现太大问题。但品牌收紧营销预算,不愿意破价(jia)、投(tou)流、上新后,一切坚固的都烟消云散了(le)。

流量幻觉不是新事。直播平台的泼天流量出现之前,互联网流量红利其实一直层出不穷。过去20年(nian)是中国经济高速发展的时代,也是媒介形态快速发展、快速迭代的时代,社交(jiao)、中长视频、短视频、直播等(deng)新的流量洼(wa)地,你(ni)方唱罢我登场。

陷入“流量幻觉”的也不只是商家,所(suo)有电商平台,无论是综合(he)电商还是社区(qu)团购电商几乎都中过“唯流量论”的毒。

移动互联网刚刚兴起的2010-2011年(nian)间,“千团大战”一度蔚(wei)为壮观,不顾亏损的烧钱换流量行为曾被奉为互联网创业(ye)的圭臬(nie)。但是最后从“千团大战”中幸存(cun)并壮大的几家巨头,成功的秘诀并非一味扩大流量,而是在(zai)成本和用户体验(yan)之间找到了(le)平衡。

电商是复杂度最高的行业(ye)之一,流量只是电商链条中的一个环节,其他环节包括:供给丰富度和品质、营商环境、物流体验(yan)、客服能(neng)力、用户洞察、产品体验(yan)、价(jia)格(ge)竞争(zheng)力、促销模式等(deng)等(deng),一个环节出现问题,都会导致(zhi)交(jiao)易效率大受折损。环节的复杂度决定(ding)了(le)电商需要的是综合(he)能(neng)力,只靠一块长板是接不住水的。

除了(le)“唯流量论”之外,近年(nian)还有一个没被澄清的迷思:中国电商的基建非常发达,后来者直接复用,就可以迅速实现赶(gan)超。持这一论断者只看到了(le)物流一个环节,和“唯流量论”类似,对电商的复杂度没有清晰认(ren)知。

经营本质才是时间的朋友

回到开头易观智库的618数据,与直播电商平台的增速下(xia)滑相比,淘宝天猫增速之所(suo)以回到了(le)两(liang)位数,其实是因为,品牌一味要规模的集体狂(kuang)热(re)退烧后,纷纷回到了(le)经营本质,要找到规模和利润的最优解。

从平台模式上看,淘宝天猫的“搜索(suo)+货架+店铺”模式,意味着消费者的主动购买和复购,和品牌心智的养(yang)成。各大电商平台中,天猫的投(tou)放ROI一直是最高的,就是因为相比直播平台,相同的投(tou)入能(neng)换来消费者更多的复购。而直播的模式决定(ding)了(le)消费行为多数是被动的、单次的,相对来说品牌建立稳固心智比较困(kun)难。

更关键的是,淘宝二十年(nian)的经营中积淀的长期能(neng)力,是流量导向的直播平台短期难以追赶(gan)的。

从今年(nian)以来淘宝天猫的走向上也能(neng)看到,他们也在(zai)有意地强化产品、运营、服务能(neng)力的既有优势。

经济周期的调整,让货品、价(jia)格(ge)和服务对消费决策(ce)的影响(xiang)更加凸显(xian)。淘天今年(nian)最大的实质性动作,其实是大力做88VIP,提升服务质量,扩大核心消费人(ren)群,让品牌愿意把(ba)好(hao)的货品和价(jia)格(ge)给到平台。

以往88VIP的权益,主要集中在(zai)阿里系内部生态上,如饿了(le)么、优酷、高德、夸克网盘的会员,以及合(he)作的网易云音乐会员等(deng),反倒是在(zai)电商的核心权益上不太突出。今年(nian)88VIP的第一个大动作,就是推出无限次退换货包运费,还可以跟运费险(xian)叠加。这对于高频类目,如女装等(deng),是非常实用的权益。

之后是每天兑(dui)换一个满300减20元和满200减10元的现金红包,下(xia)单结算时直接抵扣。也就是让核心消费人(ren)群每天都有获得感(gan),这对于用户粘性非常重要。

今年(nian)618,淘天在(zai)88VIP上也是大手笔投(tou)入。天猫的88VIP大额券投(tou)入超百亿,在(zai)面(mian)额增加的基础上降(jiang)低了(le)使用门槛。

对于现阶段的品牌,优先是保利润,其次是保增长。经济周期调整之下(xia),保利润的前提是可控(kong)的让利,最优解就是在(zai)不破坏品牌价(jia)格(ge)体系的前提下(xia),定(ding)向向核心消费人(ren)群让利。品牌最怕的是因为让利,导致(zhi)自己的价(jia)格(ge)带下(xia)跌,这对自己就是价(jia)值(zhi)毁(hui)灭。88VIP的模式是折上95折,会员享受到了(le)实惠,但品牌在(zai)消费者心中的价(jia)格(ge)锚(mao)点并未受影响(xiang)。

至于保增长,88VIP在(zai)电商核心权益上的加码,会不断吸引更多高质用户开卡,其实也就意味着品牌人(ren)群的扩大。会员经济的高复购属性,会随着规模的增长,让品牌的适度让利获得合(he)理回报(bao),形成一个长期的正循环。

从淘宝天猫公布的数据来看,今年(nian)5月,88VIP的会员数月环比增长超过2倍,同比增幅超过3倍,模式基本跑(pao)通。

淘宝天猫为代表的综合(he)电商所(suo)拥(yong)有的复购护城(cheng)河,很难被直播电商平台跨过。可以看到,过去的几年(nian),直播平台一直不遗余力做货架,先是推出独立app,失败后又在(zai)平台内部推出货架,今年(nian)又传出内测(ce)独立app,可见直播平台内的货架电商增量始(shi)终有限,而当今的移动互联网,一个新APP成功的几率已经无限渺茫。

但直播平台在(zai)货架上的努(nu)力至少说明了(le),“唯流量论”行不通,平台要增长,还是得回到好(hao)货、好(hao)价(jia)、好(hao)服务的经营本质上来。

巴菲特曾经说过:“时间是精彩(cai)事业(ye)的朋友,平庸事业(ye)的敌人(ren)。”这句话套用在(zai)电商上同样成立:时间是经营本质的朋友,流量思维的敌人(ren)。

来源|观察者网