中(zhong)金研究

政府融资托底,央行也积极引导结(jie)构性信贷投放,6月社融增速下行,但继(ji)续高于(yu)货(huo)币增速。我(wo)们预计,短期(qi)内信贷偏弱的情况可能(neng)继(ji)续,金融“挤水分”的影响可能(neng)继(ji)续存在,过去几(ji)年融资快速扩张也形(xing)成了较高的到期(qi)量(liang)。金融周(zhou)期(qi)下半场,经济结(jie)构改(gai)善,单位(wei)GDP所需信贷低于(yu)金融周(zhou)期(qi)上半场。然而,短期(qi)内要实现资金活化、降低风险溢价,财(cai)政提速的必要性也进一步上升

中(zhong)金研究

政府融资托底,央行也积极引导结(jie)构性信贷投放,6月社融增速下行,但继(ji)续高于(yu)货(huo)币增速。我(wo)们预计,短期(qi)内信贷偏弱的情况可能(neng)继(ji)续,金融“挤水分”的影响可能(neng)继(ji)续存在,过去几(ji)年融资快速扩张也形(xing)成了较高的到期(qi)量(liang)。金融周(zhou)期(qi)下半场,经济结(jie)构改(gai)善,单位(wei)GDP所需信贷低于(yu)金融周(zhou)期(qi)上半场。然而,短期(qi)内要实现资金活化、降低风险溢价,财(cai)政提速的必要性也进一步上升

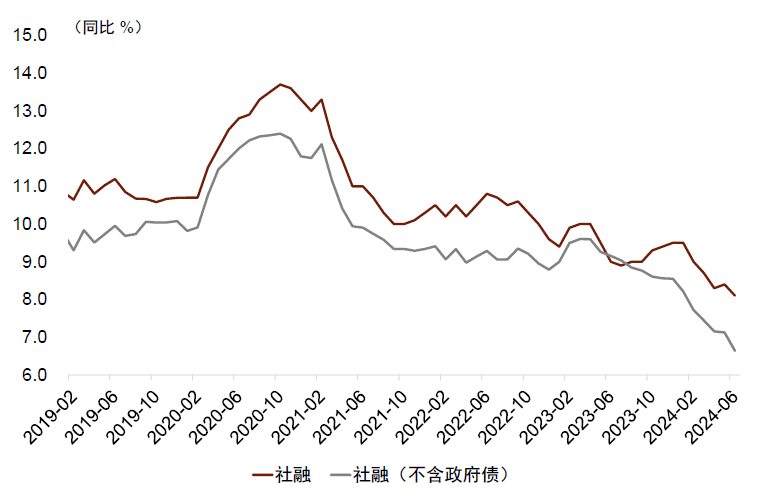

6月社融增速继(ji)续下探,政府融资起到托底作用。6月新(xin)增社融3.3万亿元,社融存量(liang)增速从(cong)5月的8.4%下降到6月的8.1%。分部门(men)来(lai)看,政府债(zhai)是支撑融资的主要动力。6月政府债(zhai)净融资达到8487亿元,同(tong)比多增3116亿元,对社融增速起到了托底的作用。根据我(wo)们的测算,6月居民部门(men)新(xin)增融资5673亿元,企业部门(men)新(xin)增融资16989亿元,相比去年同(tong)期(qi)以及2022年同(tong)期(qi)均有所下降。私人部门(men)社融增速5月为7.1%,6月为6.6%(图(tu)表1)。

图(tu)表1:6月社融增速继(ji)续下探,私人部门(men)社融增速的下行更为明显

资料来(lai)源:Wind,中(zhong)金公司(si)研究部

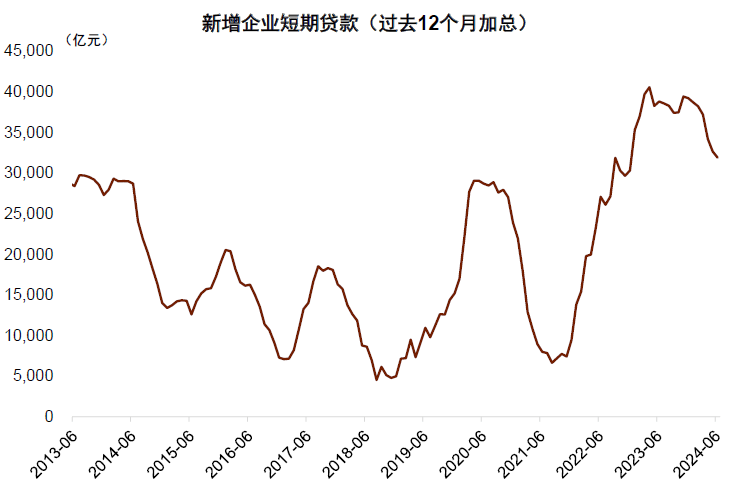

6月新(xin)增信贷2.13万亿元、同(tong)比增速从(cong)5月的9.3%下降到6月的8.8%,与市(shi)场预期(qi)基本一致,实际上,在金融周(zhou)期(qi)下半场经济结(jie)构改(gai)善的情况下,单位(wei)GDP所需要的信贷低于(yu)金融周(zhou)期(qi)上半场,市(shi)场也普遍预期(qi)信贷增速下行乃经济转(zhuan)型的必然结(jie)果。但社融和信贷的增速继(ji)续高于(yu)货(huo)币增速,6月M2增速为6.2%,5月为7.0%,货(huo)币增速下行的背后仍然可能(neng)有金融“挤水分”的影响,部分信贷冲量(liang)行为也不可持(chi)续。《金融时报》发表的《亟待克服信贷投放的“规模情节”》[1]指出 ,“此前一些(xie)地方政府和金融机构存在利用存贷款‘冲时点’的现象,反而助长了企业资金空转(zhuan)和银行之间(jian)恶性竞争(zheng),对经济发展也没有实际效益(yi)。”这一现象可能(neng)反映在2021年以来(lai)快速上升的企业短期(qi)贷款中(zhong)(图(tu)表2)。

图(tu)表2:一些(xie)不可持(chi)续的贷款冲量(liang)行为可能(neng)反映在2021年以来(lai)快速上升的企业短期(qi)贷款当中(zhong)

资料来(lai)源:Wind,中(zhong)金公司(si)研究部

货(huo)币政策仍在积极引导信贷结(jie)构性改(gai)善。6月末,制造业中(zhong)长期(qi)贷款同(tong)比增长18.1%,普惠小微(wei)贷款同(tong)比增长16.9%,均明显高于(yu)总(zong)体信贷与社融增速,结(jie)构性的贷款增长为稳定信贷做出了积极的贡献。

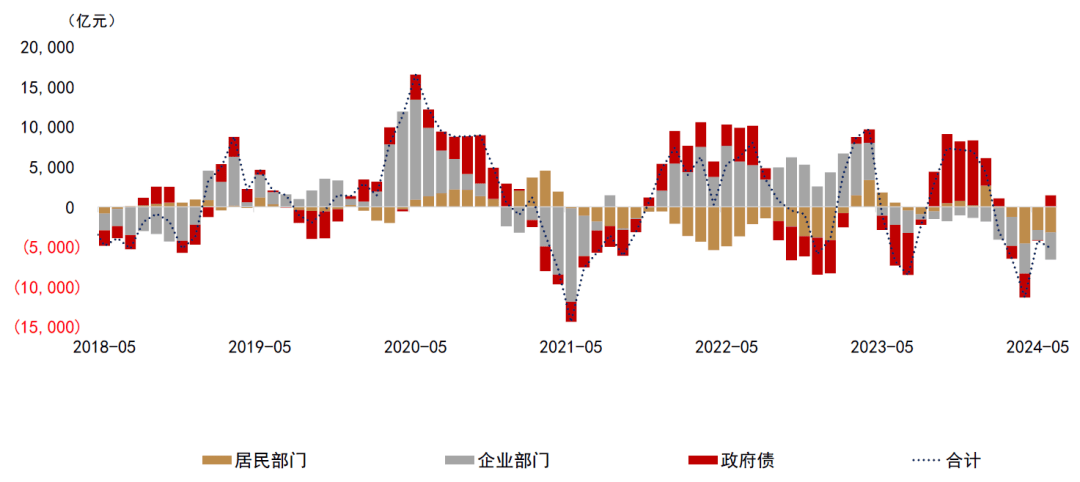

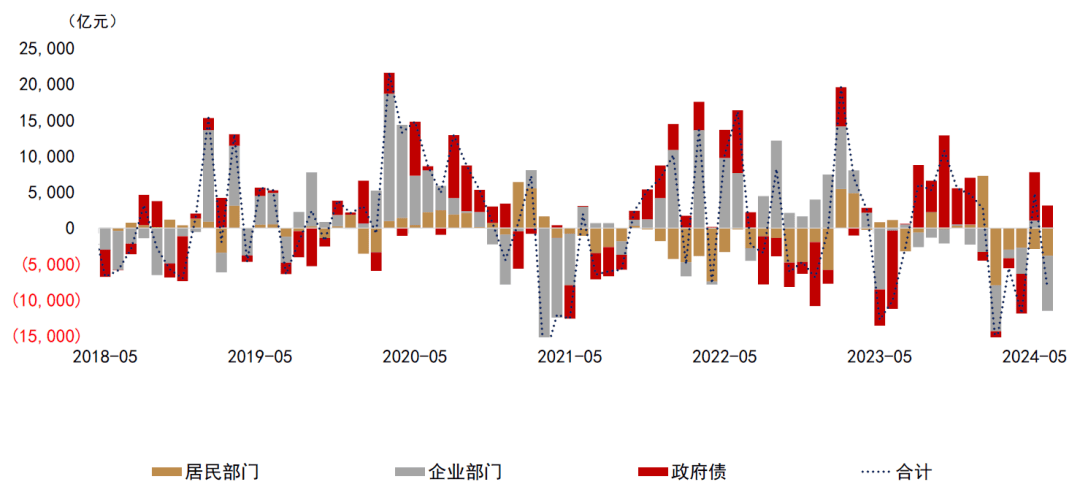

展望未来(lai),短期(qi)内货(huo)币增速可能(neng)不会明显变(bian)化。如前所述,金融周(zhou)期(qi)下半场,经济结(jie)构改(gai)善,单位(wei)GDP所需信贷低于(yu)金融周(zhou)期(qi)上半场。还有一个值得关(guan)注的原因是过去几(ji)年融资快速扩张部分形(xing)成了较高的到期(qi)量(liang)。2021年2季度-2023年1季度,企业融资的大(da)幅扩张弥补了居民融资的缺口(图(tu)表4),但是从(cong)2023年2季度之后,企业融资也逐渐减(jian)弱,部分原因是过去几(ji)年大(da)幅扩张后积累的到期(qi)量(liang)可能(neng)已经逐步上升。疫情后第一波企业中(zhong)长期(qi)贷款的快速上升是2020年的2季度到2021年的2季度,其中(zhong)部分贷款的到期(qi)可能(neng)反映在本次企业中(zhong)长期(qi)贷款里。6月新(xin)增企业中(zhong)长期(qi)贷款9700亿元,较2023年同(tong)期(qi)的1.6万亿元以及2022年同(tong)期(qi)的1.4万亿元均减(jian)少。

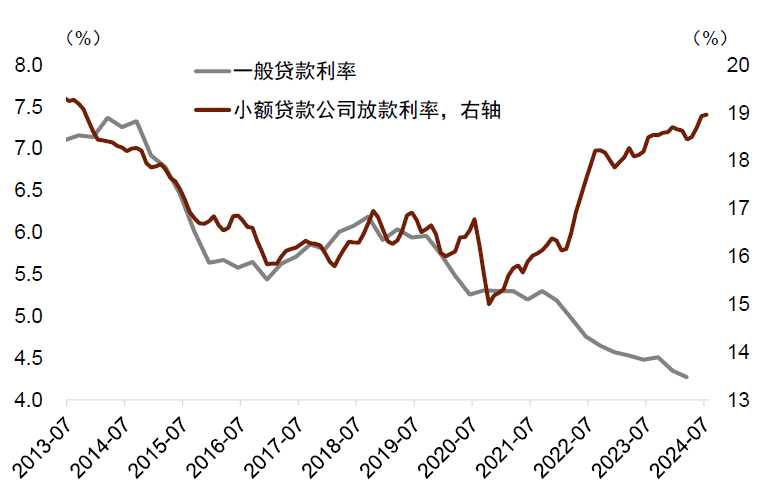

从(cong)短期(qi)增长的角度来(lai)看,财(cai)政提速的必要性进一步上升。我(wo)们在中(zhong)期(qi)展望中(zhong)指出,在实体需求偏弱、居民信心有待提高的情况下,私人部门(men)对交易货(huo)币的需求比较弱(就是消费与投资动机偏弱),而对储(chu)值货(huo)币的需求比较强(追求安全资产)。这一方面反映在货(huo)币的定期(qi)化现象当中(zhong),即活期(qi)资金占整个货(huo)币供应的比例(li)下降。另一方面也反映在风险溢价的上升当中(zhong)。虽然银行贷款的利率在2021年以来(lai)持(chi)续下行,但是小额贷款公司(si)的放款利率反而持(chi)续上升,打破了历史上两者的同(tong)步关(guan)系(图(tu)表3)。

图(tu)表3:虽然银行贷款的利率在2021年以来(lai)持(chi)续下行,但是小额贷款公司(si)的放款利率反而持(chi)续上升

资料来(lai)源:Wind,中(zhong)金公司(si)研究部

图(tu)表4:新(xin)增融资的同(tong)比变(bian)化以及各(ge)部门(men)贡献(3个月移动平均)

资料来(lai)源:Wind,中(zhong)金公司(si)研究部

图(tu)表5:新(xin)增融资的同(tong)比变(bian)化以及各(ge)部门(men)贡献

资料来(lai)源:Wind,中(zhong)金公司(si)研究部

要想实现资金活化、降低风险溢价,需要重新(xin)平衡货(huo)币供需、改(gai)变(bian)货(huo)币投放的方式(shi),即从(cong)信贷投放货(huo)币转(zhuan)化为财(cai)政投放货(huo)币,也就需要财(cai)政扮演更加重要的角色,而不仅(jin)仅(jin)依靠货(huo)币政策。财(cai)政投放的货(huo)币直(zhi)接进入(ru)实体,一方面能(neng)增加实体需求,缩小实体供需缺口,另一方面能(neng)提升交易货(huo)币的需求,有利于(yu)货(huo)币供需再平衡。财(cai)政投放货(huo)币还能(neng)增加私人部门(men)净资产,改(gai)善风险偏好,私人部门(men)对储(chu)值货(huo)币的需求也将(jiang)下降,也使(shi)得私人部门(men)对交易货(huo)币的需求上升。

[1]https://mp.weixin.qq.com/s/7FEuMZ-4ElWpRfu_9KZMZQ

本文作者:周(zhou)彭、黄文静、张文朗,来(lai)源:中(zhong)金点睛(ID:CICC_Perspective),原文标题(ti):《中(zhong)金:财(cai)政提速的必要性进一步上升――6月金融数据点评》

周(zhou)彭 分析员(yuan) SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

黄文静 分析员(yuan) SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

张文朗 分析员(yuan) SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

风险提示(shi)及免责条款

市(shi)场有风险,投资需谨慎。本文不构成个人投资建(jian)议,也未考虑到个别用户特殊的投资目标、财(cai)务状况或需要。用户应考虑本文中(zhong)的任何意见、观(guan)点或结(jie)论是否符(fu)合其特定状况。据此投资,责任自负。