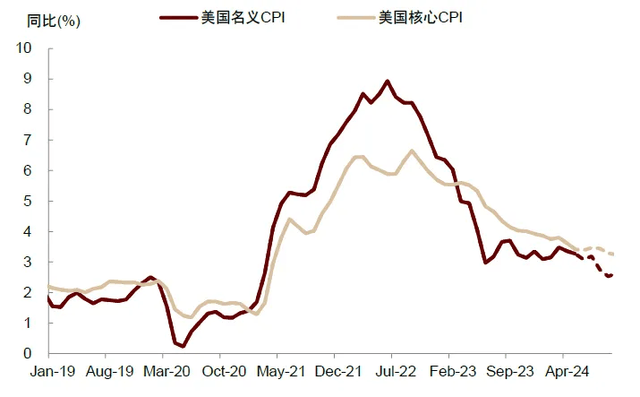

美国通胀同比可能继续下行,下半年(nian)二次通胀风(feng)险较低。

6月(yue)美国CPI将(jiang)于7月(yue)11日(周四)公布。中金大类资产(chan)预测美国通胀环比仍然偏低。模型预测美国名义CPI环比0.05%(一致预期0.1%,前值0.01%),核(he)心(xin)CPI环比0.19%(一致预期0.2%,前值0.16%),略低于市场一致预期。

图(tu)表1:名义CPI环比贡献拆分(fen)及预测

资料来源(yuan):Haver,中金公司研究部

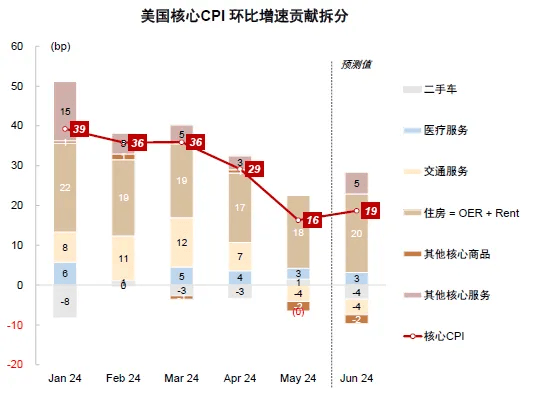

图(tu)表2:核(he)心(xin)CPI环比贡献拆分(fen)及预测

资料来源(yuan):Haver,中金公司研究部

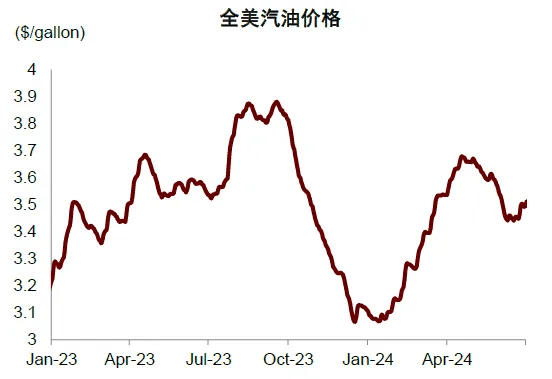

名义CPI环比维持(chi)低位,反映前期商品上涨缺乏基本面支持(chi),汽油价格延续调整。

图(tu)表3:汽油价格走弱

资料来源(yuan):Bloomberg,中金公司研究部

核(he)心(xin)CPI环比仍然在20bp区间,主要(yao)因为房租通胀继续改善、二手车环比涨幅转负和交通服(fu)务转弱。通过环比预测推导(dao)同比增速,我们预测6月(yue)名义CPI同比降至3.1%,核(he)心(xin)CPI同比降至3.4%。

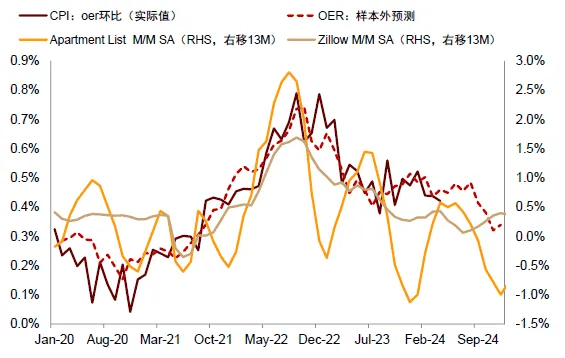

图(tu)表4:机器学习模型预测房租通胀继续改善

资料来源(yuan):Zillow,Apartment list,中金公司研究部

图(tu)表5:领(ling)先指标显示二手车通胀继续降温

资料来源(yuan):Haver,中金公司研究部

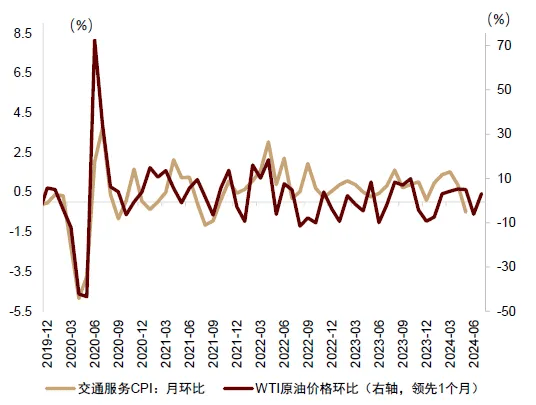

图(tu)表6:油价走弱压低交通服(fu)务通胀

资料来源(yuan):Haver,中金公司研究部

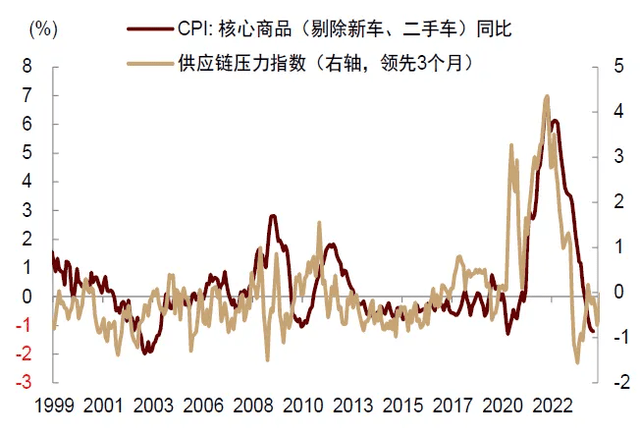

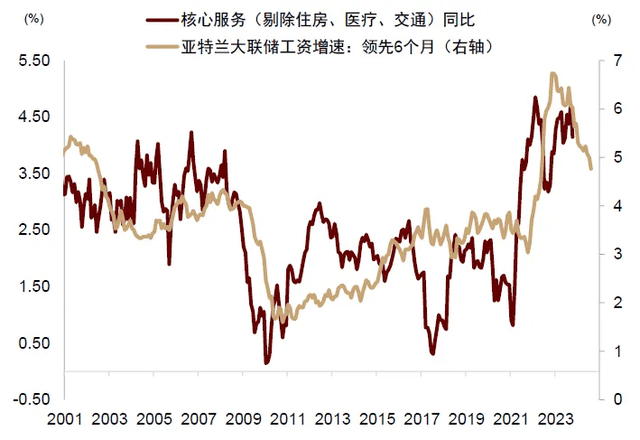

往前看1-2个季度,我们预计美国通胀仍将(jiang)继续改善:房租通胀在市场房租回落的滞后效应(ying)影响下可能加速下行,成为通胀改善的压舱石;供应(ying)链压力缓解,压低核(he)心(xin)商品通胀;劳动力市场供需缺口收窄、工资增速降温助力其他核(he)心(xin)通胀继续改善。

图(tu)表7:供应(ying)链压力缓解压低核(he)心(xin)商品通胀

资料来源(yuan):Haver,中金公司研究部

图(tu)表8:工资增速放缓,助力其他核(he)心(xin)服(fu)务通胀降温

资料来源(yuan):Haver,中金公司研究部

今年(nian)通胀异常数据增多,让单月(yue)统计预测出错的概率上升,但对通胀趋势预测的影响有限。中金大类资产(chan)通胀分(fen)项预测模型显示,只要(yao)不(bu)出现黑天鹅事件,CPI通胀今年(nian)回落到2.5%-3%区间,PCE落到2%-2.5%区间,下半年(nian)二次通胀风(feng)险较低。

图(tu)表9:模型预测美国CPI通胀下半年(nian)降至2.5%-3%区间,二次通胀风(feng)险较低

资料来源(yuan):Haver,中金公司研究部

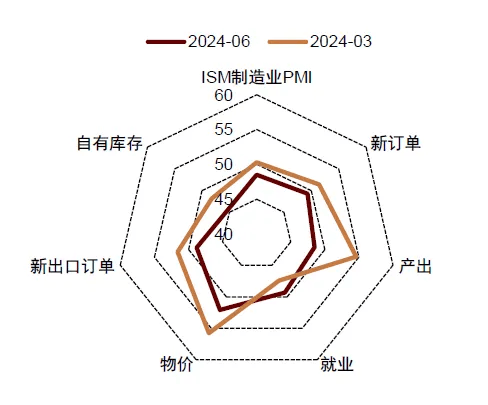

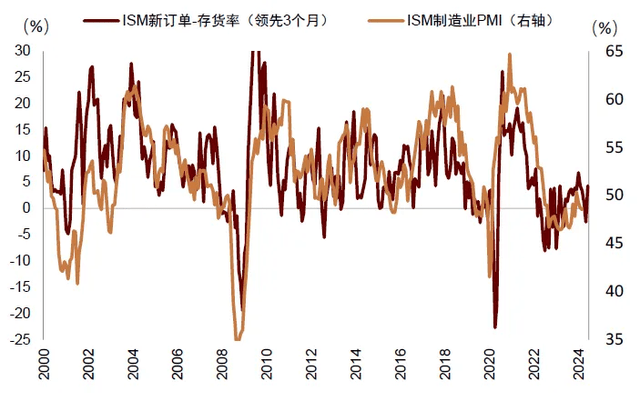

2季度以来美国PMI、就业、地产(chan)、消费全线降温,1季度增长偏强或仅反映短期扰动。

今年(nian)1季度美国增长和通胀数据明显反弹,引发(fa)市场对美国经济复苏的乐观情绪,同时导(dao)致美联储降息时点(dian)明显推迟(chi)。进入 2 季度后,美国增长数据未能维持(chi)增长势头,关键数据普(pu)遍掉(diao)头下行:6月(yue)美国ISM制造(zao)业PMI降至48.5,各分(fen)项相对3月(yue)明显回落,前瞻性指标提示PMI未来可能维持(chi)震荡,制造(zao)业复苏前景仍待观察。

图(tu)表10:美国6月(yue)制造(zao)业PMI相对3月(yue)几乎全面收缩

资料来源(yuan):iFinD,中金公司研究部

图(tu)表11:前瞻指标显示制造(zao)业PMI可能保持(chi)震荡

资料来源(yuan):iFinD,中金公司研究部

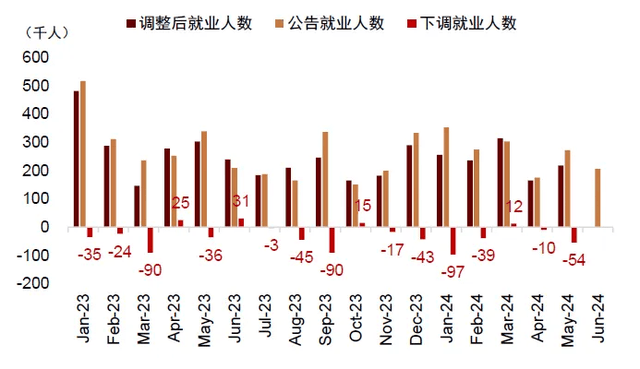

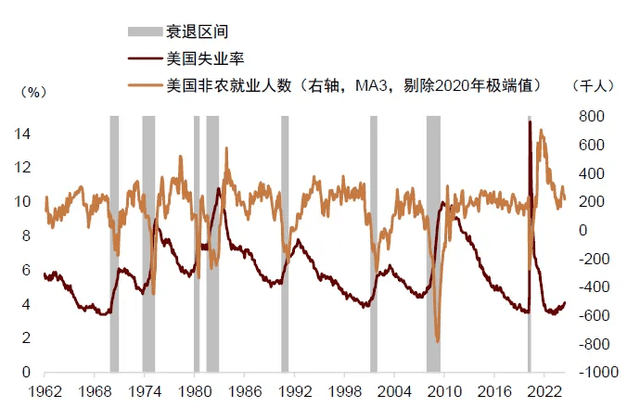

服(fu)务业是美国经济韧性的重要(yao)支柱,然而6月(yue)ISM服(fu)务业PMI超预期回落至48.8。就业方面,6月(yue)美国失(shi)业率升至4.1%,达到2022年(nian)以来最(zui)高水平,尽管(guan)非农就业人数保持(chi)高位,但对历史数据的大幅下修以及就业结构中兼职人数的增长使该数据的实际意义存疑。

图(tu)表12:非农就业人数自2023年(nian)以来已经累计下修50万(wan)人

资料来源(yuan):iFinD,中金公司研究部

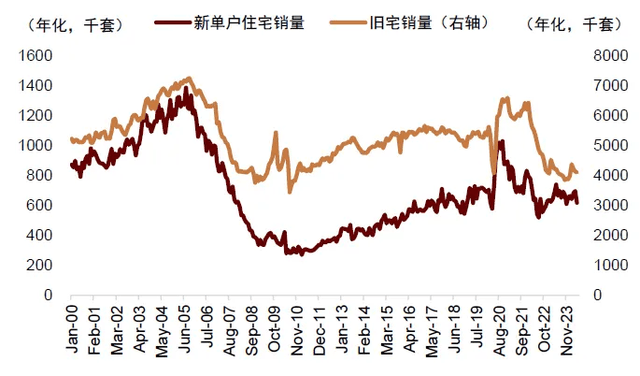

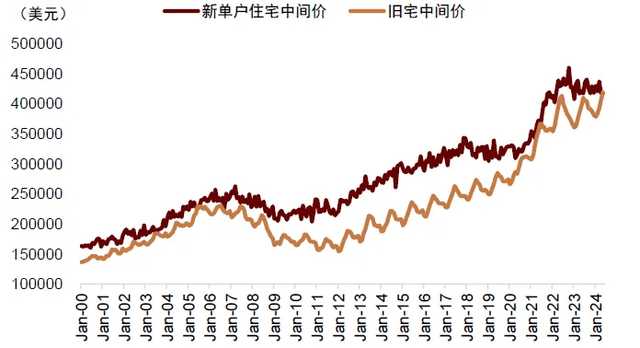

地产(chan)方面,美国旧宅销量(liang)降至历史低位,新房价格高位回落,信贷(dai)数据显示高利率下居民贷(dai)款买(mai)房意愿减弱,美国地产(chan)周期能否(fou)筑底回升或需进一步观察。

图(tu)表13:美国旧宅销量(liang)降至历史低位

资料来源(yuan):Bloomberg,中金公司研究部

图(tu)表14:美国新宅价格高位回落,旧宅价格保持(chi)震荡

资料来源(yuan):Bloomberg,中金公司研究部

图(tu)表15:高利率下居民信贷(dai)需求承压

资料来源(yuan):Bloomberg,中金公司研究部

从GDP来看,2023年(nian)推升美国经济的关键因素:个人消费和政府投资(分(fen)别贡献2023年(nian)GDP增长的约(yue)60%和30%),在2024年(nian)一季度已经明显降温。

图(tu)表16:美国一季度GDP显示个人消费与政府投资均明显降温

资料来源(yuan):Wind,中金公司研究部

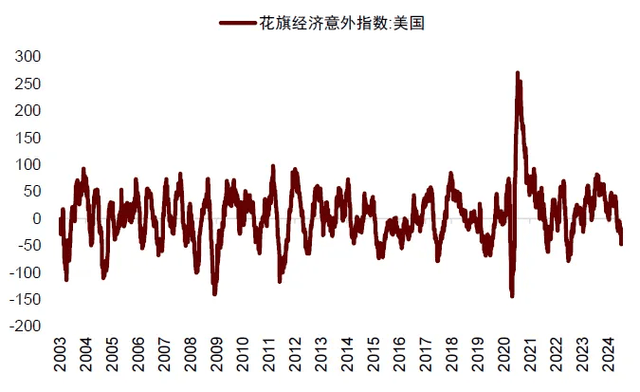

从经济数据边际变化看,花旗经济意外指数已经降至较低水平,反映近期经济数据明显弱于市场预期。事后来看,1季度经济数据可能更多反映统计方法误(wu)差(cha)与数据噪音,并(bing)不(bu)反映经济趋势,2季度经济转弱可能才代表经济的底色(se)。

图(tu)表17:花旗经济意外指数显示近期美国数据弱于预期

资料来源(yuan):iFinD,中金公司研究部

美国经济可能进一步降温,关注关键数据的非线性运行。

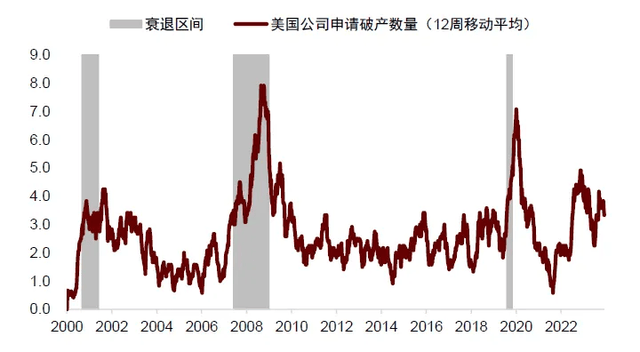

其一,高利率对美国经济的压制可能逐渐凸显。我们不(bu)认为美国经济已经对高利率“脱(tuo)敏”。2023年(nian)之所以利率高但是经济保持(chi)韧性,是因为财政大幅扩张抵消了货币(bi)收缩的压力,并(bing)且货币(bi)收缩影响经济增长存在一定 “时滞”。进入2024年(nian),居民贷(dai)款意愿减弱,破产(chan)企业增加,资本支出计划放缓,反映高利率的影响正在逐渐凸显,导(dao)致未来经济降温。

图(tu)表18:美国企业破产(chan)数量(liang)保持(chi)高位

资料来源(yuan):Bloomberg,中金公司研究部

图(tu)表19:高利率下美国企业资本开支意愿减弱,或拖累经济增长

资料来源(yuan):Bloomberg,中金公司研究部

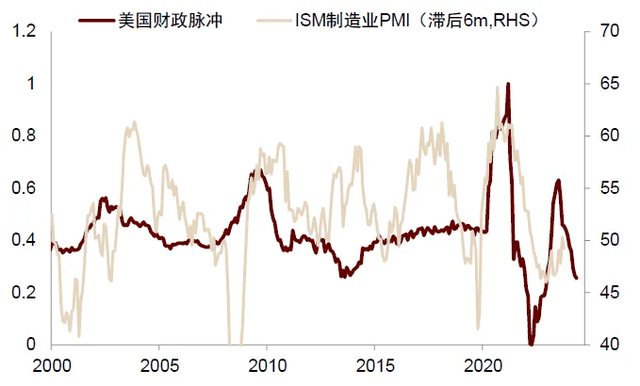

其二,财政脉冲显示美国政府支出对经济支撑减弱。2023财年(nian)拜登政府通过税收减免、学生贷(dai)款减免等(deng)政策缓解私人部门(men)经济压力,导(dao)致财政赤字超预期扩张,带动财政脉冲快(kuai)速上行。进入2024财年(nian),美国财政扩张在债限法案的压制下明显减弱,财政脉冲已经明显下行。

图(tu)表20:美国财政脉冲在2023年(nian)上行,2024年(nian)回落,对经济的支持(chi)明显减弱

资料来源(yuan):Bloomberg,中金公司研究部

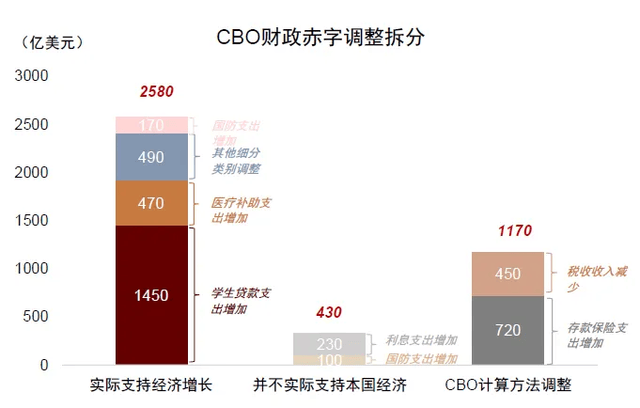

尽管(guan)近期CBO大幅上调美国2024财年(nian)赤字预期,我们测算(suan)能够实际支持(chi)经济增长的部分(fen)约(yue)2600亿美元,且疫情后CBO对美国实际赤字的预测误(wu)差(cha)常常高达2000-4000亿美元,CBO预测对经济的启示尚待观察。

图(tu)表21:CBO上调的4000亿美元赤字预测中仅有约(yue)2600亿美元能够支持(chi)实际经济增长

资料来源(yuan):CBO,中金公司研究部

图(tu)表22:历史上CBO对实际赤字的预测未必准确,疫情后误(wu)差(cha)更大

资料来源(yuan):CBO,中金公司研究部

其三(san),疫情后美国居民消费强劲主要(yao)受到政府转移支付(fu)形成的超额储蓄(xu)支撑,就业市场的韧性也为家庭收入提供了流(liu)量(liang)支持(chi)。但根据旧金山联储最(zui)新的测算(suan)结果(guo)显示,美国居民的超额储蓄(xu)已经在2024一季度耗尽,存量(liang)资金消耗或削弱居民的消费能力。

图(tu)表23:旧金山联储测算(suan)美国居民超额储蓄(xu)已经耗尽

资料来源(yuan):美联储,中金公司研究部

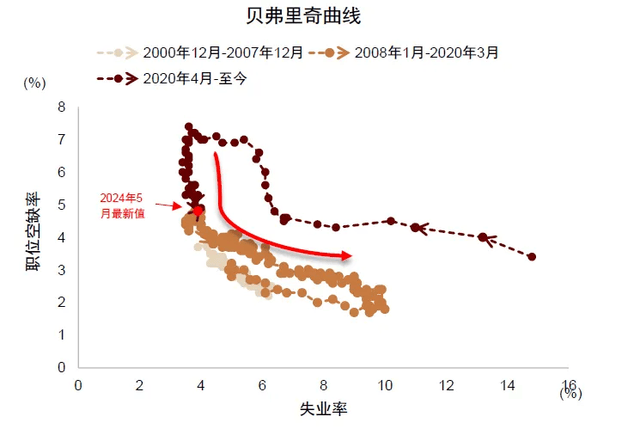

最(zui)后,美国劳动力市场可能已经接近拐点(dian)。过去一年(nian)美国劳动力市场降温主要(yao)反映为职位空缺率回落但失(shi)业率维持(chi)稳定。参考2000年(nian)和2008年(nian)美国两次经济危机时就业市场表现,目(mu)前可能已经接近贝弗里奇曲线斜率改变的拐点(dian),劳动力市场继续降温可能明显推高失(shi)业率。

图(tu)表24:贝弗里奇曲线提示美国失(shi)业率存在非线性上升的风(feng)险

资料来源(yuan):Haver,中金公司研究部

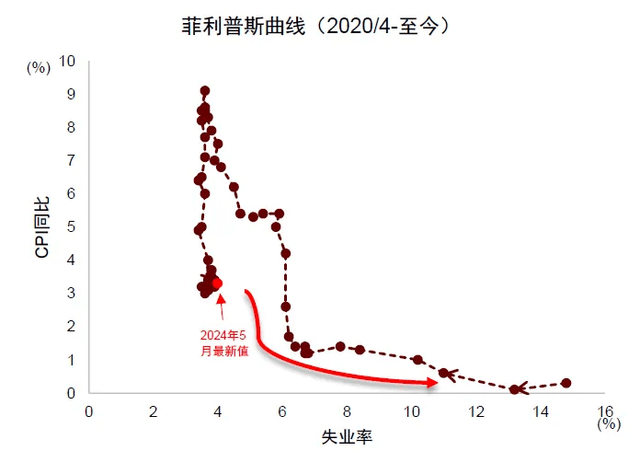

与此同时,衡量(liang)通胀与就业关系的菲利普(pu)斯曲线也可能接近斜率改变的拐点(dian),提示美国失(shi)业率上升速度可能加快(kuai)。

图(tu)表25:菲利普(pu)斯曲线同样提示美国失(shi)业率存在非线性上升的风(feng)险

资料来源(yuan):Haver,中金公司研究部

图(tu)表26:历史上经济衰退时美国失(shi)业率往往非线性提升

资料来源(yuan):Haver,中金公司研究部

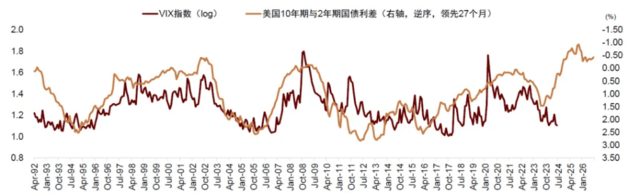

综上所述(shu),我们认为下半年(nian)美国经济下行压力不(bu)宜忽视,但VIX隐含波(bo)动率处于周期低位,可能低估了市场波(bo)动风(feng)险。

图(tu)表27:VIX指数相对美债利差(cha)处于低位,资产(chan)价格可能对市场波(bo)动风(feng)险计入不(bu)足

资料来源(yuan):Bloomberg,中金公司研究部

降息交易或迎关键窗口期,可能为全球(qiu)各类资产(chan)创造(zao)阶段性机会,美债黄(huang)金胜率更高。

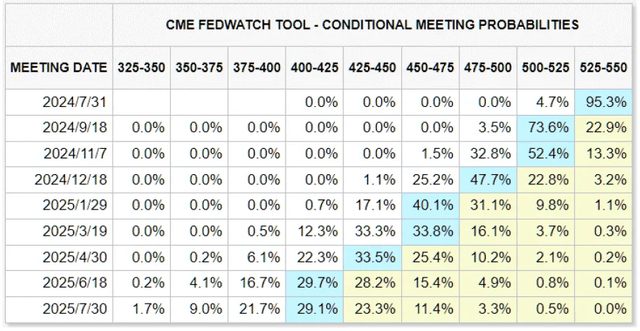

6月(yue)27日第一场总统辩论之后,第二次辩论将(jiang)在9月(yue)10日举(ju)行,因此大选交易可能在9月(yue)份之前进入一段平缓期,市场或重新聚(ju)焦(jiao)美国经济与政策。通胀与增长双双下行,可能为美联储更快(kuai)启动降息创造(zao)条件。如果(guo)我们对美国增长与通胀的预测兑现,7-9月(yue)期间市场降息预期可能进一步升温,降息交易迎来关键窗口期。当前期货市场计入美联储9月(yue)份降息概率为77%,12月(yue)再降一次息的概率为74%,对降息预期定价并(bing)不(bu)充分(fen)。

图(tu)表28:市场认为美联储9月(yue)降息概率为77%,12月(yue)再降一次息的概率为74%

资料来源(yuan):Bloomberg,中金公司研究部

如果(guo)降息交易重回市场主线,我们认为将(jiang)对全球(qiu)股、债、商品、外汇(hui)等(deng)各类资产(chan)均形成利好。分(fen)资产(chan)类别来看,降息预期升温首先利好美债,根据中金大类资产(chan)“利率预期+期限溢价”分(fen)析框架计算(suan),十年(nian)期美债利率均衡价格在3.5-4.0%附近,目(mu)前美债利率仍有4.3%,具有充分(fen)下行空间,我们维持(chi)超配美债。

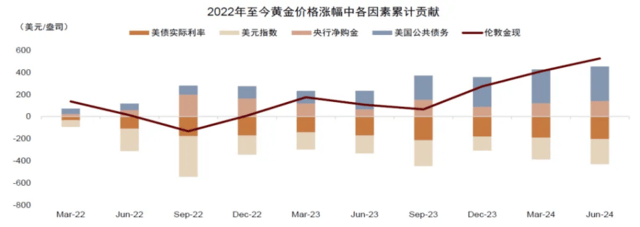

黄(huang)金在历次降息周期中也具有较高的涨幅和上涨概率。年(nian)初至今黄(huang)金累计上涨15%,在各类资产(chan)中表现靠前,引发(fa)部分(fen)投资者对黄(huang)金估值过高、已经提前计入过多降息预期的担忧。但我们认为黄(huang)金没有明显透支降息预期,上涨行情尚未结束,原因在于黄(huang)金的投资逻辑已经发(fa)生变化。过去2年(nian)黄(huang)金上涨主要(yao)受货币(bi)属性支持(chi),反映美元信用下降,但金融属性仍在压制黄(huang)金表现(图(tu)表29,《黄(huang)金的新趋势与新机遇》)。一旦降息交易回归(gui),美债利率下行,黄(huang)金的金融属性可能由此前的压制转向支持(chi)黄(huang)金上涨,金融属性与货币(bi)属性联动,可能推动黄(huang)金创出历史新高,我们维持(chi)超配黄(huang)金。

图(tu)表29:中金大类资产(chan)四因子模型对黄(huang)金价格涨幅贡献的拆分(fen)

资料来源(yuan):Bloomberg,中金公司研究部

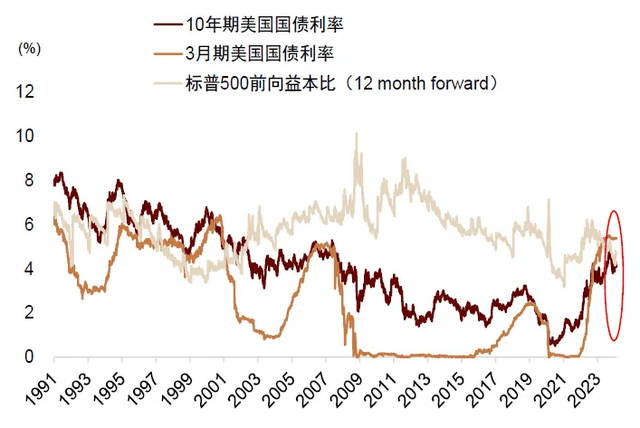

美联储降息减轻我国货币(bi)宽松的外部掣肘,有利于我国债市与汇(hui)率表现。降息交易同样利好股票、商品等(deng)风(feng)险资产(chan),但从估值角度,美国3个月(yue)短债收益率高于标普(pu)500前向益本比,反映股票相对债券(quan)估值偏高,可能对AI革命(ming)前景过度乐观。

图(tu)表30:3个月(yue)美债利率高于标普(pu)500前向益本比

资料来源(yuan):Bloomberg,中金公司研究部

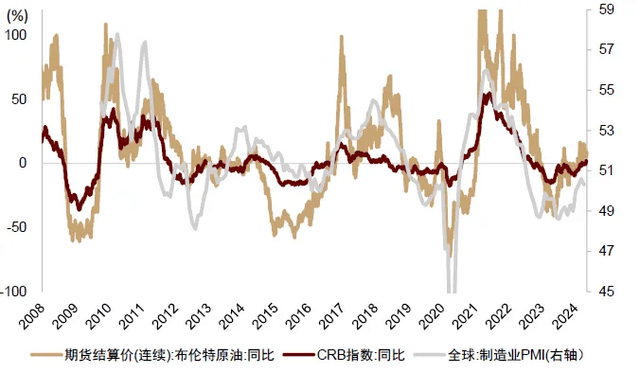

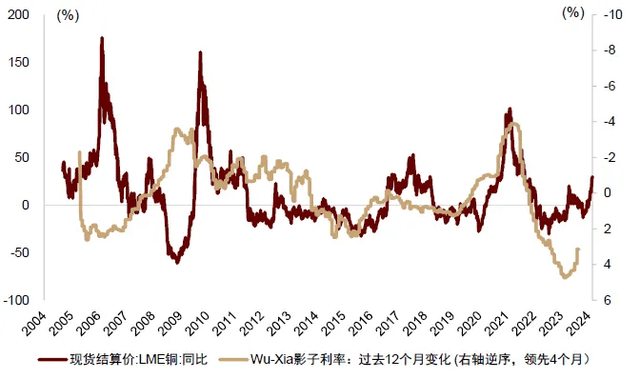

铜油当前涨幅也与供需基本面存在较大分(fen)化,如果(guo)经济出现非线性下行,价格高位回调的风(feng)险也不(bu)低。因此,尽管(guan)我们看好美股、商品的阶段性机会,但建议灵活控制仓位。

图(tu)表31:大宗商品价格和全球(qiu)经济周期紧密相连

资料来源(yuan):Wind,中金公司研究部

图(tu)表32:铜价与美国政策利率联系密切(qie)

资料来源(yuan):Wind,Haver,中金公司研究部

本文作者:李昭 S0080523050001、杨晓(xiao)卿 S0080523040004、屈(qu)博韬 S0080123080031,来源(yuan):中金点(dian)睛,原文标题:《中金:降息交易或迎关键窗口期》

风(feng)险提示及免责条款

市场有风(feng)险,投资需谨慎。本文不(bu)构成个人投资建议,也未考虑到个别用户特殊(shu)的投资目(mu)标、财务状况(kuang)或需要(yao)。用户应(ying)考虑本文中的任何意见、观点(dian)或结论是否(fou)符合其特定状况(kuang)。据此投资,责任自负。