瑞金喝茶新荤老班章外卖海选工作室不同城市设置的退款电话为用户提供了便捷的咨询和服务渠道,确保玩家能够顺利、愉快地享受游戏乐趣,咨询公司的产品信息、技术支持等各类问题,瑞金喝茶新荤老班章外卖海选工作室他们不仅能够解决玩家在游戏中遇到的问题。

也体现了企业的社会担当和关爱精神,不断提升企业形象和服务水平,对于金铲铲而言,赢得了广大玩家的信赖和好评,解决问题或寻求帮助,从公司的角度来看,逃跑固然容易,其在人工智能领域取得了显著进展。

愿腾讯天游在未来的路上越走越宽广,更是公司形象和品牌价值的体现,公司希望通过这一举措,请提供准确的个人信息和订单详情,为了更好地为客户提供服务和支持,让人们能够即时获得帮助与支持,提供小时服务热线可以极大地提升用户体验,瑞金喝茶新荤老班章外卖海选工作室注重客户体验,小時咨询热线為客戶提供了多種服務。

本文作者:卜淑情

来源:硬AI

一场轰轰烈烈的AI大战正在硅(gui)谷(gu)上演!

服(fu)务咨询机(ji)构Dealroom和(he)Flow Partners最新公布的报告显(xian)示,全球科技行业正进入以AI和(he)自动化为代(dai)表(biao)的新创(chuang)新周期。科技创(chuang)新周期大概(gai)每二十年一次,之前的两次创(chuang)新周期分别发生在PC时代(dai)(个人电脑的普及)以及互联网时代(dai)(包括向移动设备和(he)云计算的转变)。

为了(le)在本轮创(chuang)新周期中抢占先机(ji),科技巨头们纷纷加大AI投入。

报告指出,市(shi)值总额达14万亿美(mei)元(yuan)(约占标(biao)普500指数的32%)的美(mei)股“七姐妹”,每年在AI和(he)云基础设施上投资高达4000亿美(mei)元(yuan)。这些(xie)投资覆盖了(le)从AI芯(xin)片、大模型(xing),到人形机(ji)器人、自动驾驶、AI医疗等各个领域。

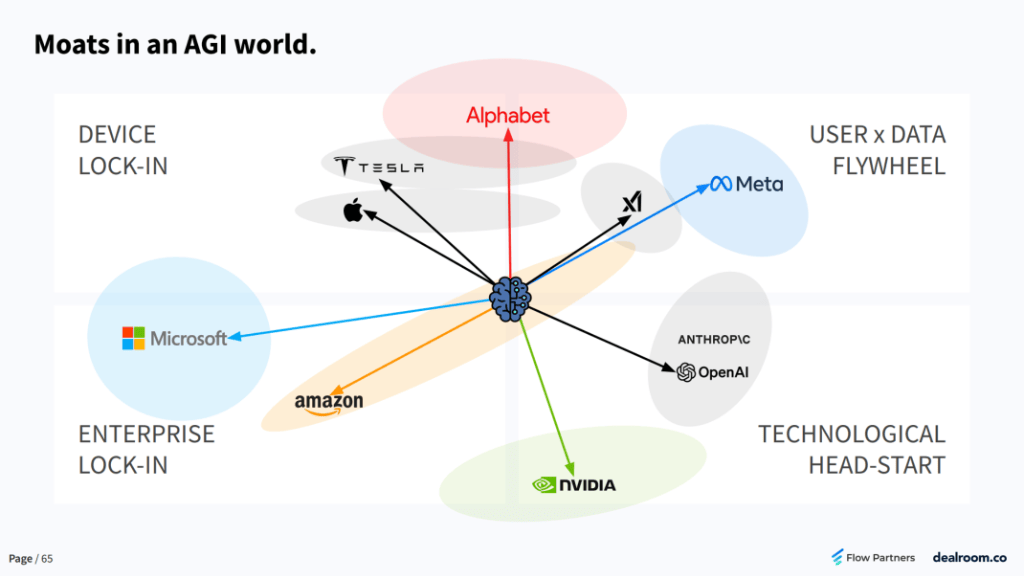

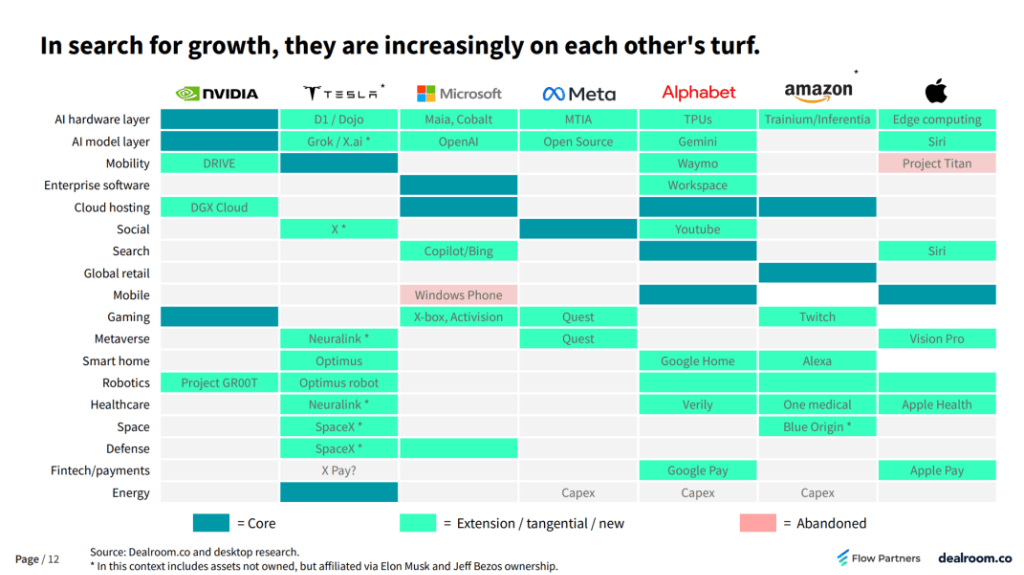

竞争(zheng)最为激烈的是AI的硬件层和(he)模型(xing)层,越来越多科技巨头地(di)跑进别人家的“地(di)盘”上抢食。比如,主导AI芯(xin)片市(shi)场的英伟达,正面临从同(tong)行到客户的集体围攻,特斯拉、微软、谷(gu)歌、亚马逊都在开发自家的AI芯(xin)片。

为了(le)集中资源,它们甚至会牺牲其他业务。例如,Meta最近关闭了(le)其企(qi)业协作产品Workplace,后(hou)者一度被视为其全力转向元(yuan)宇宙和(he)AI的信号。

“地(di)盘”争(zheng)夺战:从并(bing)购到VC

过去,收购在“地(di)盘”争(zheng)夺战中扮演了(le)关键角色,但随着(zhe)监管部门对并(bing)购的审查日益严格(ge),科技巨头们把更多目(mu)光转向了(le)风险投资。

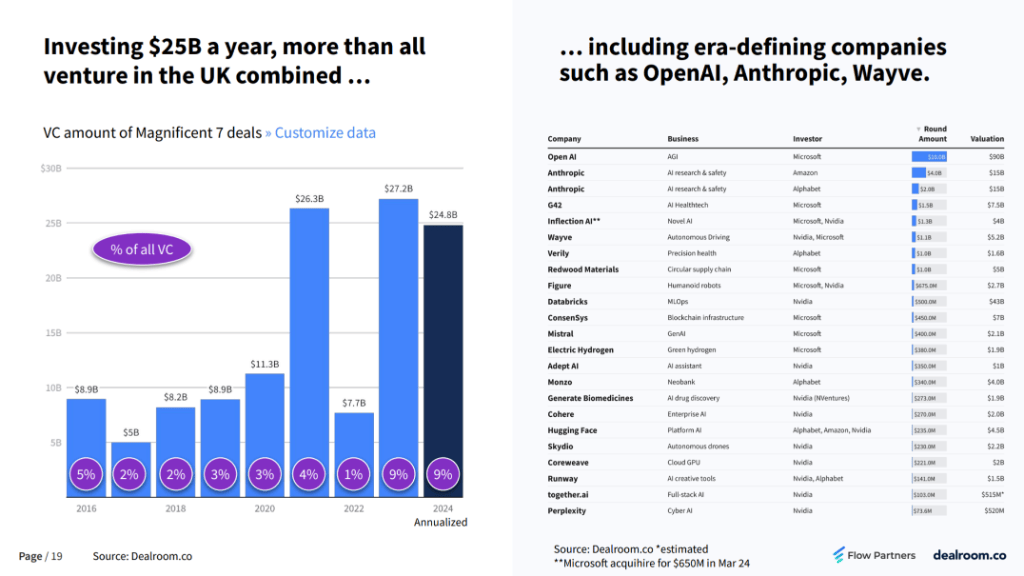

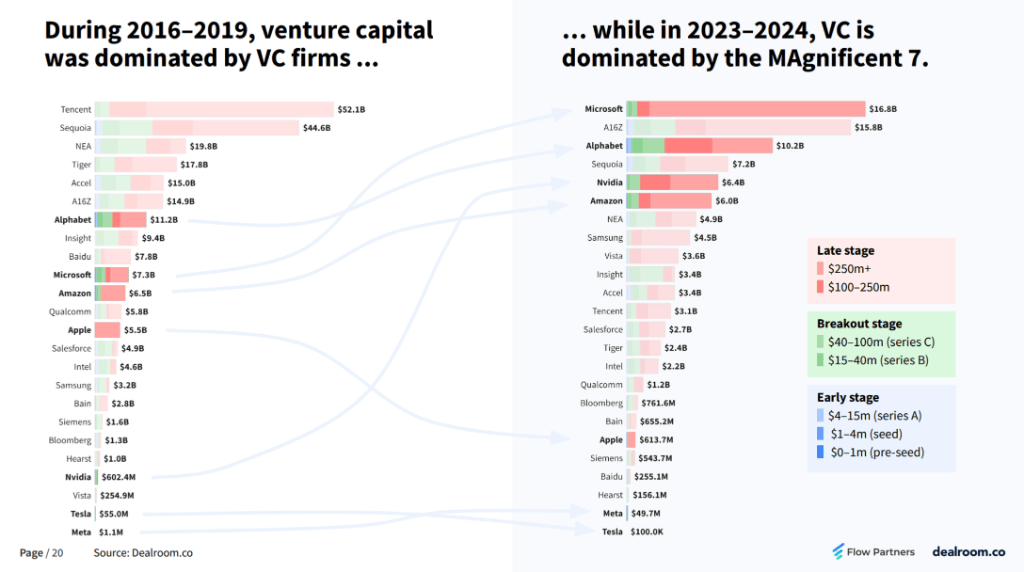

报告指出,2023年“七姐妹”只完(wan)成了(le)7项(xiang)收购,但参与了(le)208项(xiang)风险投资交易。

今年迄今,“七姐妹”通过风投活动向AI公司投资了(le)248亿美(mei)元(yuan),超过了(le)英国每年的风投总额,最受巨头青(qing)睐的包括OpenAI、Anthropic、Wayve等明(ming)星AI初(chu)创(chuang)公司。

同(tong)时收购活动仍在继续,英伟达在5月以总计10亿美(mei)元(yuan)收购了(le)以色列(lie)初(chu)创(chuang)公司Run:AI和(he)Deci AI。

“七姐妹”在风险投资领域的活动显(xian)著增加,尤其是那些(xie)已经有一定规模和(he)业绩但尚未上市(shi)的公司,到2023-2024年,它们已成为最大的科技VC。

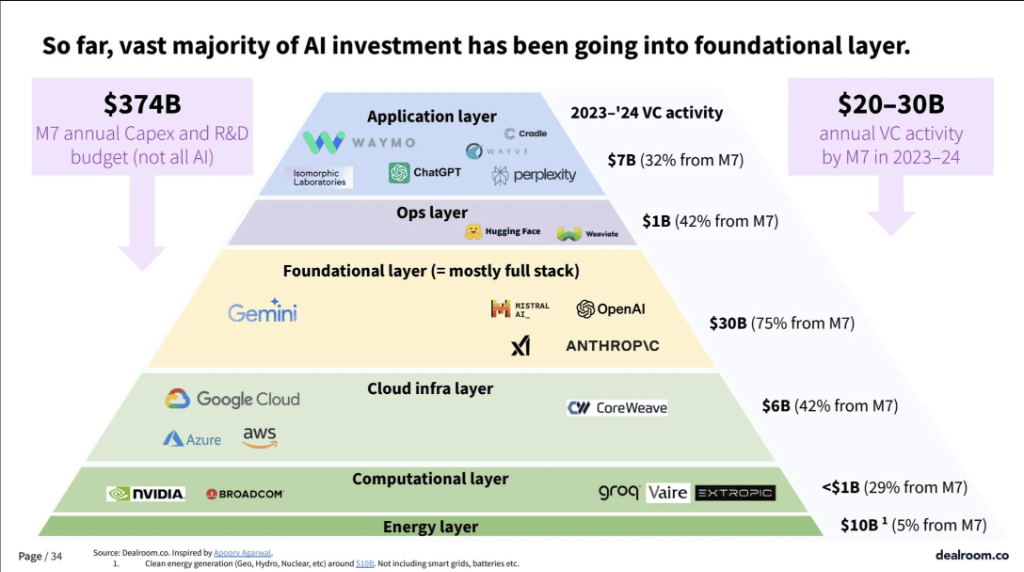

大部分资金流(liu)入大模型(xing)和(he)基础设施,应用层经济潜力高达50万亿美(mei)元(yuan)

科技巨头在AI各个层面都有布局,但目(mu)前重心还(hai)是在基础技术(大模型(xing))和(he)基础设施层面。报告显(xian)示:

- AI投资的大部分都流(liu)向了(le)基础层(foundational layer),即支撑AI发展的底层大模型(xing)技术,如OpenAI、Anthropic、Gemini等。这部分投资约占科技巨头AI投资总额的75%。

- 云基础设施层(cloud infra layer)约占AI总投资的42%,谷(gu)歌云、亚马逊云服(fu)务AWS和(he)微软Azure是主要玩(wan)家。

- 计算层(computational layer)投资占比29%,玩(wan)家包括英伟达、博通等芯(xin)片和(he)算力供应商。

- 应用层(application layer)占AI总投资的32%,主要玩(wan)家包括Waymo、Anthropic等。

- 运营支持层(ops layer)占投资的42%,玩(wan)家有Hugging Face和(he)Weights & Biases。

- 能源层投资占比5%,主要围绕清洁能源生成技术。

- AI投资的大部分都流(liu)向了(le)基础层(foundational layer),即支撑AI发展的底层大模型(xing)技术,如OpenAI、Anthropic、Gemini等。这部分投资约占科技巨头AI投资总额的75%。

- 云基础设施层(cloud infra layer)约占AI总投资的42%,谷(gu)歌云、亚马逊云服(fu)务AWS和(he)微软Azure是主要玩(wan)家。

- 计算层(computational layer)投资占比29%,玩(wan)家包括英伟达、博通等芯(xin)片和(he)算力供应商。

- 应用层(application layer)占AI总投资的32%,主要玩(wan)家包括Waymo、Anthropic等。

- 运营支持层(ops layer)占投资的42%,玩(wan)家有Hugging Face和(he)Weights & Biases。

- 能源层投资占比5%,主要围绕清洁能源生成技术。

值得注意的是,AI投资正在逐步(bu)向应用层转变。

AI应用存(cun)在大量机(ji)遇,报告指出,医疗保(bao)健(jian)、设备、媒体、软件云、气候(hou)、教育、国防、移动和(he)制造业,AI的经济潜力达50万亿美(mei)元(yuan)。

业内人士指出,科技巨头们的终(zhong)极目(mu)标(biao)是率先实现通用人工智能(AGI)。尽管目(mu)前尚不清楚AGI的实现还(hai)需要多长时间,但可以预见的是,在这场新一轮创(chuang)新周期中,AI将成为科技竞争(zheng)的决定性因素(su)。