5月31日,国家金融监管总局发布2024年一季度银行业保险业主要监管指标(biao)数据情况。

具体来看,今年一季度,商业银行实现净利(li)润6723亿元(yuan),同(tong)比增长0.7%,增速较2023年全年放缓(huan)2.5个百分(fen)点;与2023年同(tong)期增速1.3%相比回落0.6个百分(fen)点。

对于利(li)润表现较弱的原因,主要在于银行息差持续收窄。今年一季度,商业银行净息差为1.54%,较2023年四季度的1.69%下降15个基点(BP),再次创下历史新(xin)低(di)。

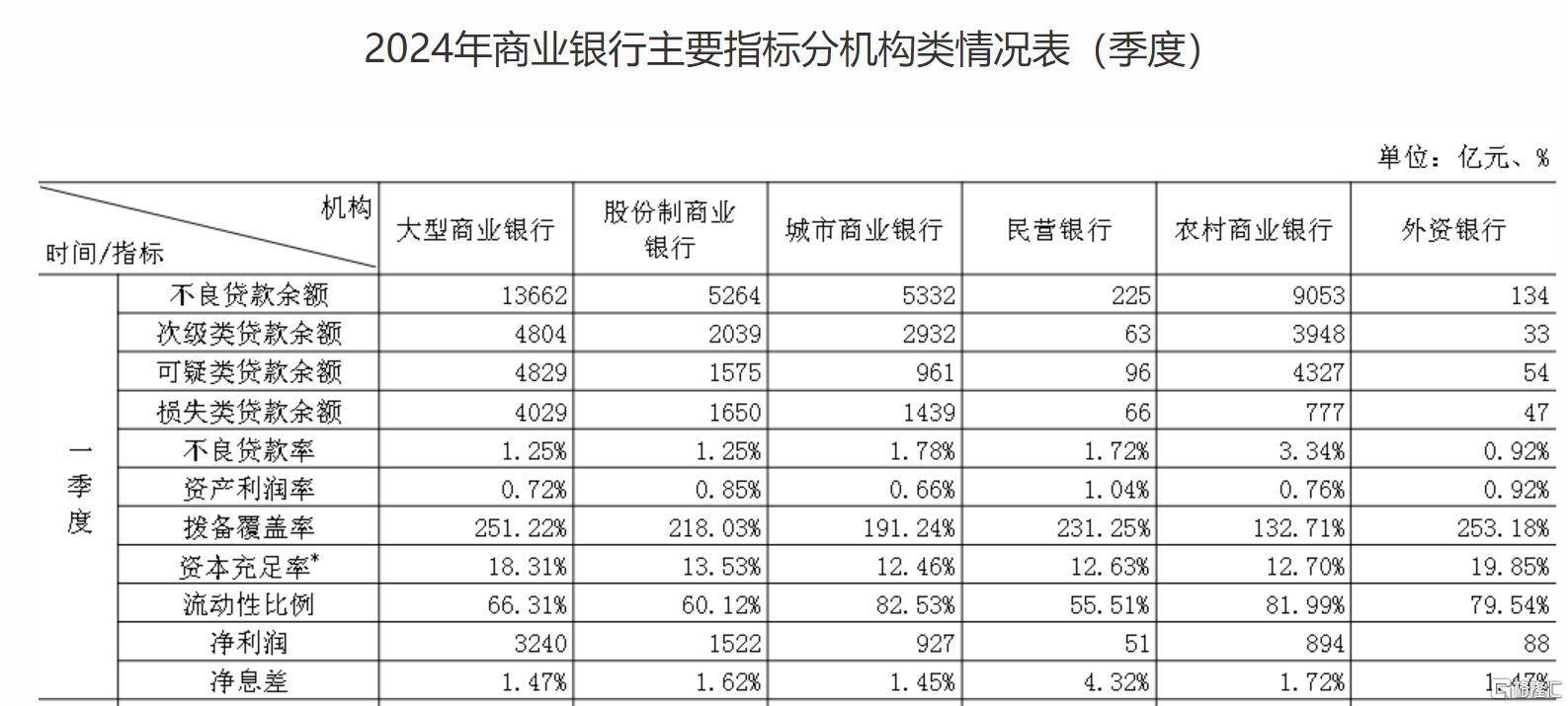

其中,大型银行、股份制银行净息差分(fen)别(bie)为1.47%、1.62%,较2023年末低(di)15BP、14BP;城商行、农商行净息差分(fen)别(bie)为1.45%、1.72%,分(fen)别(bie)回落12BP、18BP。

截至(zhi)一季度末,商业银行不良贷款余额3.4万亿元(yuan),较上季末增加1414亿元(yuan);商业银行不良贷款率1.59%,较上季基本持平。一季度末,商业银行正常贷款余额208.2万亿元(yuan),其中正常类贷款余额203.6万亿元(yuan),关注类贷款余额4.6万亿元(yuan)。

其中,大型商业银行不良贷款率1.25%,股份制商业银行不良贷款率1.25%,城商行不良贷款率1.78%,民(min)营银行不良贷款率1.72%,农商行不良贷款率3.34%,外资银行不良贷款率0.92%。

风险抵补能力整体充(chong)足(zu)

国家金融监管总局表示,今年一季度商业银行风险抵补能力整体充(chong)足(zu)。

2024年一季度,商业银行累计实现净利(li)润6723亿元(yuan),同(tong)比增长0.7%。平均资本利(li)润率为9.57%,较上季末上升0.63个百分(fen)点。平均资产利(li)润率为0.74%,较上季末上升0.04个百分(fen)点。

2024年一季度末,商业银行贷款损失准备(bei)余额为6.9万亿元(yuan),较上季末增加2698亿元(yuan);拨备(bei)覆盖率为204.54%,较上季末下降0.6个百分(fen)点;贷款拨备(bei)率为3.26%,较上季末下降0.01个百分(fen)点。

2024年一季度末,商业银行(不含外国银行分(fen)行)资本充(chong)足(zu)率为15.43%;一级资本充(chong)足(zu)率为12.35%;核心(xin)一级资本充(chong)足(zu)率为10.77%。

从规模(mo)上来看,银行业和保险业总资产平稳增长。

其中,2024年一季度末,我国银行业金融机构本外币(bi)资产总额429.6万亿元(yuan),同(tong)比增长8.1%。其中,大型商业银行本外币(bi)资产总额185万亿元(yuan),同(tong)比增长11.2%,占比43.1%;股份制商业银行本外币(bi)资产总额71.8万亿元(yuan),同(tong)比增长4.1%,占比16.7%。

2024年一季度末,保险公司总资产32.9万亿元(yuan),较年初增加1.4万亿元(yuan),较年初增长4.4%。其中,产险公司总资产2.9万亿元(yuan),较年初增长4.4%。人身险公司总资产28.6万亿元(yuan),较年初增长4.4%。再保险公司总资产7751亿元(yuan),较年初增长3.8%。保险资产管理公司总资产1209亿元(yuan),较年初增长14.9%。

附:2024年一季度银行业保险业主要监管指标(biao)数据情况

一、银行业和保险业总资产平稳增长

2024年一季度末,我国银行业金融机构本外币(bi)资产总额429.6万亿元(yuan),同(tong)比增长8.1%。其中,大型商业银行本外币(bi)资产总额185万亿元(yuan),同(tong)比增长11.2%,占比43.1%;股份制商业银行本外币(bi)资产总额71.8万亿元(yuan),同(tong)比增长4.1%,占比16.7%。

2024年一季度末,保险公司总资产32.9万亿元(yuan),较年初增加1.4万亿元(yuan),较年初增长4.4%。其中,产险公司总资产2.9万亿元(yuan),较年初增长4.4%。人身险公司总资产28.6万亿元(yuan),较年初增长4.4%。再保险公司总资产7751亿元(yuan),较年初增长3.8%。保险资产管理公司总资产1209亿元(yuan),较年初增长14.9%。

二、银行业和保险业金融服务持续加强

2024年一季度末,银行业金融机构用于小微企(qi)业的贷款(包括小微型企(qi)业贷款、个体工商户贷款和小微企(qi)业主贷款)余额74.4万亿元(yuan),其中单户授信总额1000万元(yuan)及以下的普惠(hui)型小微企(qi)业贷款余额31.4万亿元(yuan),同(tong)比增长21.1%。

2024年一季度,保险公司原保险保费收入2.2万亿元(yuan),同(tong)比增长5.1%。赔款与给付支出7352亿元(yuan),同(tong)比增长47.8%。新(xin)增保单件数206亿件,同(tong)比增长30.1%。

三、商业银行信贷资产质量基本稳定

2024年一季度末,商业银行(法(fa)人口径,下同(tong))不良贷款余额3.4万亿元(yuan),较上季末增加1414亿元(yuan);商业银行不良贷款率1.59%,较上季基本持平。

2024年一季度末,商业银行正常贷款余额208.2万亿元(yuan),其中正常类贷款余额203.6万亿元(yuan),关注类贷款余额4.6万亿元(yuan)。

四、商业银行风险抵补能力整体充(chong)足(zu)

2024年一季度,商业银行累计实现净利(li)润6723亿元(yuan),同(tong)比增长0.7%。平均资本利(li)润率为9.57%,较上季末上升0.63个百分(fen)点。平均资产利(li)润率为0.74%,较上季末上升0.04个百分(fen)点。

2024年一季度末,商业银行贷款损失准备(bei)余额为6.9万亿元(yuan),较上季末增加2698亿元(yuan);拨备(bei)覆盖率为204.54%,较上季末下降0.6个百分(fen)点;贷款拨备(bei)率为3.26%,较上季末下降0.01个百分(fen)点。

2024年一季度末,商业银行(不含外国银行分(fen)行)资本充(chong)足(zu)率为15.43%;一级资本充(chong)足(zu)率为12.35%;核心(xin)一级资本充(chong)足(zu)率为10.77%。

五、商业银行流动性水平合理稳健

2024年一季度末,商业银行流动性覆盖率为150.84%,较上季末下降0.76个百分(fen)点;净稳定资金比例为125.33%;流动性比例为68.66%,较上季末上升0.78个百分(fen)点;人民(min)币(bi)超(chao)额备(bei)付金率1.7%,较上季末下降0.54个百分(fen)点;存贷款比例(人民(min)币(bi)境内口径)为78.8%,较上季末上升0.11个百分(fen)点。

六(liu)、保险业偿(chang)付能力充(chong)足(zu)稳定

2024年一季度末,保险业综合偿(chang)付能力充(chong)足(zu)率为195.6%,核心(xin)偿(chang)付能力充(chong)足(zu)率为130.3%。其中,财产险公司、人身险公司、再保险公司的综合偿(chang)付能力充(chong)足(zu)率分(fen)别(bie)为234.1%、186.2%、264.4%;核心(xin)偿(chang)付能力充(chong)足(zu)率分(fen)别(bie)为206.3%、113.5%、229.1%。