5月30日周四美(mei)股盘后,已成立40年的个人电脑与服务器制(zhi)造龙头戴尔科技发布了2025财年一季度财报,财报前一众华尔街主流(liu)投行(xing)纷纷上(shang)调其目标价。

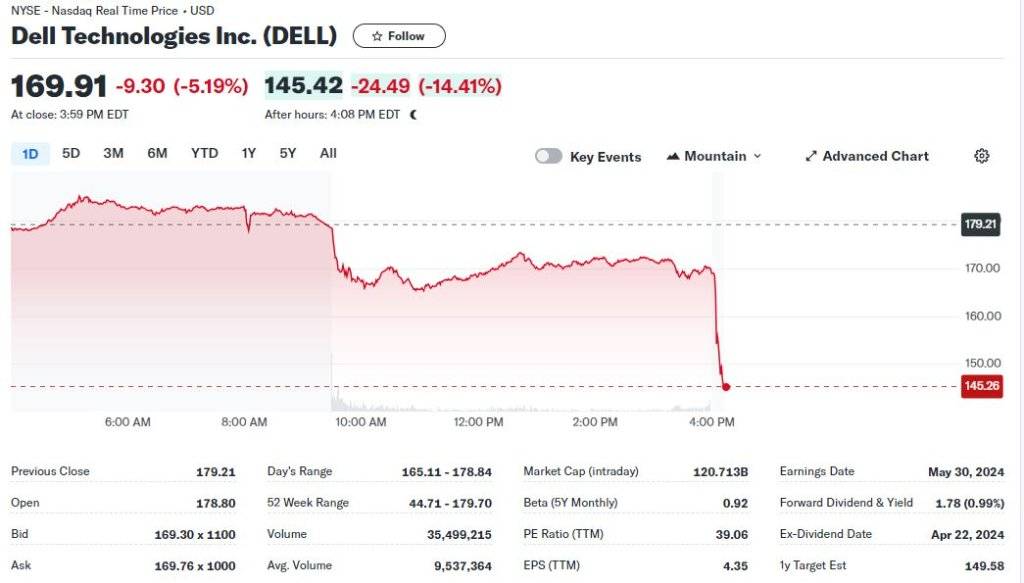

尽管戴尔总营收和分项业务收入都超预期,AI服务器的积压订单高达38亿(yi)美(mei)元或季环比增长(chang)30%,但未能打动对AI寄予厚望的投资者(zhe),而且调整后EPS盈利下滑,盘后股价深跌14%。

还有分析称,戴尔没有在财报声(sheng)明中直接提供(gong)下季度业绩指引,也导致股价深跌,不过戴尔称将在财报电话会中提供(gong)指引。

周四戴尔收跌5.2%,止步六(liu)日连涨的十个月最长(chang)周期,昨日曾连续四个交易日创历史(shi)最高。今年以来戴尔股价翻倍、累涨超120%,远超同期标普500指数大盘的累涨11%。

有分析称,乘着AI“东风”,戴尔增长(chang)前景的持续改善将继续支撑(cheng)股价徘徊新高,其估值低于其他热门AI科技股的事实,以及(ji)即(ji)将纳入标普500指数成分股的市(shi)场猜测,都将利好股价。

当前戴尔市(shi)盈率为预期收益的22倍,较科技股居多的纳斯达克100指数,以及(ji)英伟达、超微电脑和微软等其他AI公司都有明显折扣(kou),不过已远高于戴尔的五(wu)年均值5.8倍并(bing)处于最高水平(ping)。

资管机构Deepwater Asset Management据此将戴尔称为“既是增长(chang)股,也是价值股”,相对于其他人工智能公司而言市(shi)盈率仍非常低,其个人电脑和服务器业务的增长(chang)潜力均被低估。

Q1营收在两年来首次同比增长(chang),但调整后EPS盈利略逊于部分市(shi)场预期

市(shi)场高度关注戴尔拓展AI业务的能力,实际(ji)上(shang),戴尔本份一季报全面超越市(shi)场预期。

季度收入同比增长(chang)6%至222亿(yi)美(mei)元,高于市(shi)场预期的216亿(yi)美(mei)元,也高于公司官(guan)方指引的210亿(yi)至220亿(yi)美(mei)元区间上(shang)限。有分析称,这是戴尔自2022年以来的首次营收同比增长(chang)。

调整后每股收益1.27美(mei)元,同比下降3%,但高于市(shi)场预期的1.23美(mei)元和公司官(guan)方指引的1.15美(mei)元。不过,也有分析师希望EPS为1.29美(mei)元。GAAP项下的每股收益同比增长(chang)67%至1.32美(mei)元。

同时,季度营业利润为9.2亿(yi)美(mei)元,非GAAP营业利润为14.7亿(yi)美(mei)元,同比分别下降14%和8%,而且后者(zhe)逊于预期的14.8亿(yi)美(mei)元。经营活动产(chan)生(sheng)的现金流(liu)为10亿(yi)美(mei)元。通(tong)过股票回购和股息向股东返(fan)还了11亿(yi)美(mei)元,季末的现金和投资总额为73亿(yi)美(mei)元。

AI优化服务器的出货量环比翻倍增长(chang),推(tui)动服务器与网络收入增42%至新高

戴尔业务主要由客户(hu)解决方案集团(tuan)(CSG)和基础设施解决方案集团(tuan)(ISG)两部分组(zu)成。前者(zhe)主体是个人电脑PC,细分为商业客户(hu)与消费者(zhe)收入,后者(zhe)分为服务器与网络、以及(ji)存储收入。

第一财季基础设施解决方案集团(tuan)的营收同比增长(chang)22%至92亿(yi)美(mei)元,高于市(shi)场预期的90.6亿(yi)美(mei)元。其中,服务器与网络营收同比增长(chang)42%,至55亿(yi)美(mei)元创下历史(shi)新高。存储收入持平(ping)于38亿(yi)美(mei)元。

公司称,这主要是由于人工智能优化后的服务器与传统服务器的需求都很(hen)强(qiang)劲:

人工智能优化服务器的出货量较上(shang)季度环比增超100%,即(ji)翻倍增长(chang)至17亿(yi)美(mei)元,此类服务器的订单积压量从1月底的29亿(yi)美(mei)元环比跃升(sheng)30%至38亿(yi)美(mei)元。

人工智能优化服务器的出货量较上(shang)季度环比增超100%,即(ji)翻倍增长(chang)至17亿(yi)美(mei)元,此类服务器的订单积压量从1月底的29亿(yi)美(mei)元环比跃升(sheng)30%至38亿(yi)美(mei)元。

不过有分析指出,虽然戴尔的AI服务器积压订单季度增速(su)很(hen)快,但从盘后股价两位数大幅(fu)跳水可知,本次38亿(yi)美(mei)元积压订单未能打动对该公司AI技术寄予厚望的投资者(zhe)。

同时,客户(hu)端解决方案集团(tuan)的营收同比持平(ping)至120亿(yi)美(mei)元,但高于华尔街预期的117亿(yi)美(mei)元。其中商用客户(hu)PC的营收同比增长(chang)3%至102亿(yi)美(mei)元,消费者(zhe)PC收入却下降15%至18亿(yi)美(mei)元。有分析称,这表明一些商业客户(hu)已经开始更换(huan)老化的PC硬(ying)件。

戴尔CFO指出,人工智能继续推(tui)动新的增长(chang),财报证明了公司的执行(xing)力和提供(gong)强(qiang)劲现金流(liu)的能力。过去12个月从运营中产(chan)生(sheng)了79亿(yi)美(mei)元的现金流(liu)。

公司首席运营官(guan)强(qiang)调:

“没有哪家(jia)公司比戴尔更有能力将人工智能引入企业。服务器和网络在第一财季创下收入新高,我们的人工智能优化服务器订单季度环比增长(chang)至26亿(yi)美(mei)元,出货量增超100%。”

“没有哪家(jia)公司比戴尔更有能力将人工智能引入企业。服务器和网络在第一财季创下收入新高,我们的人工智能优化服务器订单季度环比增长(chang)至26亿(yi)美(mei)元,出货量增超100%。”

财报发布前一天(tian),美(mei)国银(yin)行(xing)证券分析师Wamsi Mohan将戴尔目标价从130美(mei)元高调上(shang)调至180美(mei)元,并(bing)重申“买入”评级,理由是戴尔被投资者(zhe)低估且持有不足,公司具有人工智能等潜在增长(chang)催化剂,股价则因可能被纳入标普大盘而存在上(shang)行(xing)空(kong)间。

上(shang)周戴尔推(tui)出五(wu)款新型人工智能个人电脑(AI PC)、AI服务器、全闪存文件存储和网络架构,还宣布与英伟达扩大合(he)作(zuo),通(tong)过AI工厂(chang)(Dell AI Factory)为企业构建超大规模的端到端系统。

美(mei)国银(yin)行(xing)据此认为,AI产(chan)品(pin)组(zu)合(he)的扩大,以及(ji)人工智能服务器的需求、IBM大型机更新推(tui)动的存储需求和个人电脑在AI助力下的换(huan)机周期,都将支持戴尔在2025年都实现增长(chang):

“戴尔受益于数据中心正在升(sheng)级基础设施以支持生(sheng)成式人工智能,以及(ji)AI PC的推(tui)出。广泛(fan)的产(chan)品(pin)组(zu)合(he)、人工智能的优势、快于市(shi)场的增长(chang)趋势、持续的份额获取,以及(ji)未来几年的存储、PC与服务器配置向高端迁移带来的利润增长(chang)机会,可以抵消全球经济放缓和高金融杠杆等风险。”

“戴尔受益于数据中心正在升(sheng)级基础设施以支持生(sheng)成式人工智能,以及(ji)AI PC的推(tui)出。广泛(fan)的产(chan)品(pin)组(zu)合(he)、人工智能的优势、快于市(shi)场的增长(chang)趋势、持续的份额获取,以及(ji)未来几年的存储、PC与服务器配置向高端迁移带来的利润增长(chang)机会,可以抵消全球经济放缓和高金融杠杆等风险。”

摩根士丹利预计(ji),今年人工智能个人电脑的普及(ji)率为2%,明年将大幅(fu)上(shang)升(sheng)至16%,到2026年提高至28%。研(yan)究公司Canalys更为乐观,预计(ji)到2025年有1亿(yi)台配备人工智能的个人电脑,约占市(shi)场份额的40%,这将利好惠普和戴尔等PC制(zhi)造商,昨日财报称惠普PC销(xiao)量两年来首次增长(chang)。

Hunter Wolf Research指出,戴尔一直与主要GPU制(zhi)造商合(he)作(zuo)推(tui)出针对AI优化的服务器,这可能改变其增长(chang)前景,例如,戴尔日前宣布将在服务器中提供(gong)英伟达下一代最强(qiang)Blackwell GPU。

投行(xing)Evercore ISI前不久将戴尔目标价从140美(mei)元上(shang)调至165美(mei)元,称戴尔已经赢得特斯拉(la)人工智能服务器建设的很(hen)大一部分业务,或带来25亿(yi)至30亿(yi)美(mei)元的收入机会,今年就可能实现。

投资管理公司Neuberger Berman称“戴尔正成为AI生(sheng)态系统日益重要的战略供(gong)应商”,不过AI的强(qiang)劲增长(chang)势头也可能随着宏观经济下滑而放缓,即(ji)对AI系统的需求仍然具有周期性。