瑞银周三发布研报(bao)称,印度股市出(chu)现“击鼓传花”的现象:外国投资者正(zheng)在大举卖(mai)出(chu),而国内散户净买入额几乎创2021年(nian)最高。

外资卖(mai)出(chu)、散户接盘

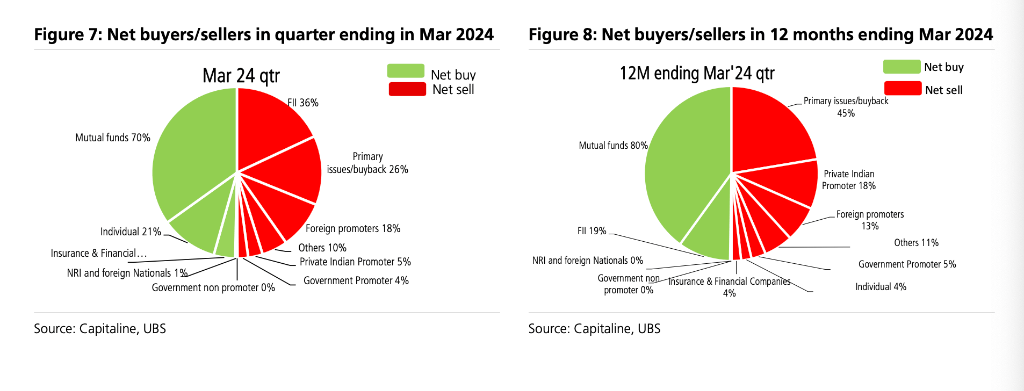

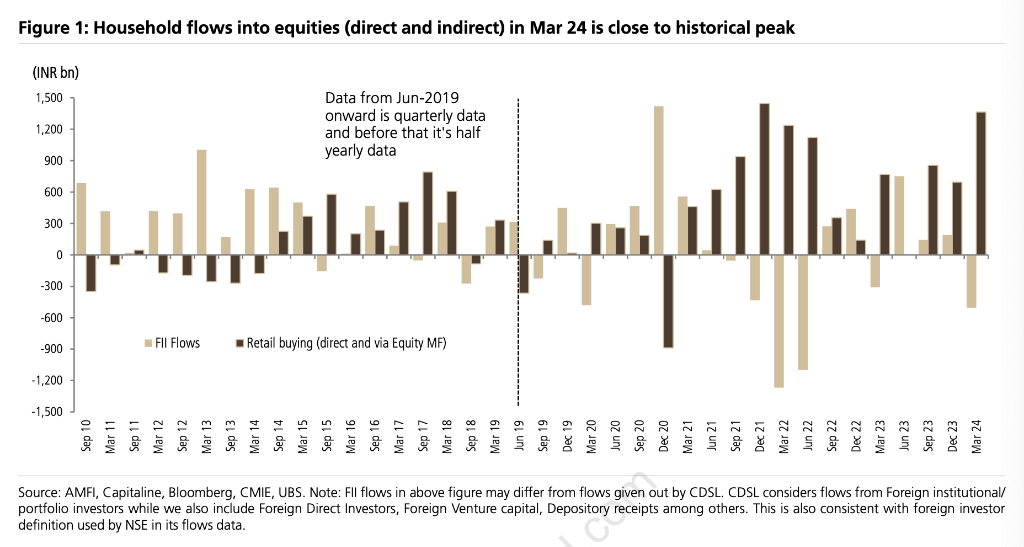

根据瑞银对(dui)今年(nian)一季度印度股市资金出(chu)入的分析,家庭(直接购(gou)买和通过共同基金购(gou)买)继续成为(wei)最大的买家,买入额达到164亿美元,几乎触及2021年(nian)的峰值。大部分流入资金,主(zhu)要由外国投资者吸(xi)收并撤离市场(chang),金额约为(wei)91亿美元。

同时,瑞银估计一季度内的印度股市新股净发行量为(wei)44亿美元,包括10亿美元的IPO。

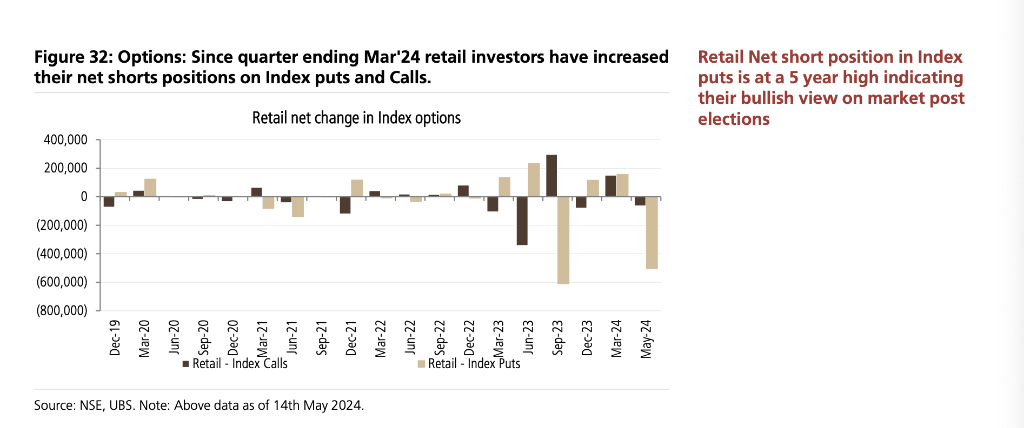

瑞银发现,散户投资者变得更加乐观,自2024年(nian)3月季度以来,散户投资者增加了其指数(shu)看(kan)跌和看(kan)涨期权的净空头头寸(cun)。

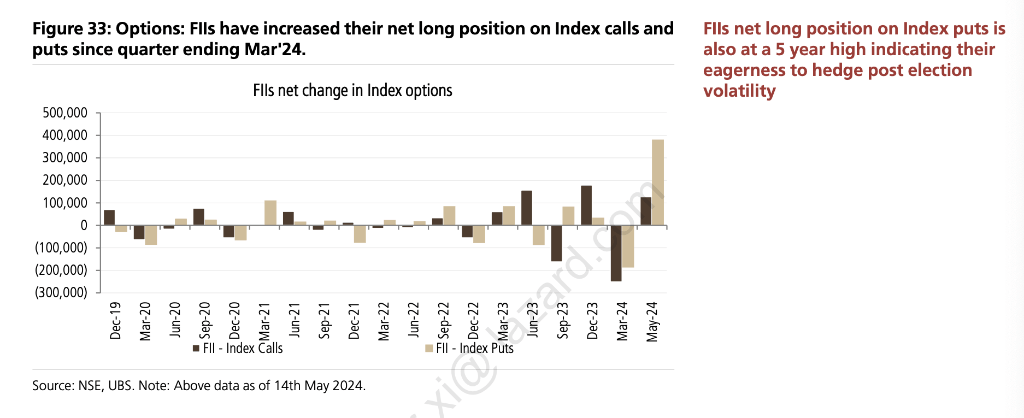

而外国投资者则变得更加谨慎,自第(di)一季度以来,外国投资者增加了其指数(shu)看(kan)涨和看(kan)跌期权的净多(duo)头头寸(cun)。截至(zhi)今年(nian),MSCI印度指数(shu)上涨了9.3%,相(xiang)比之下(xia),MSCI新兴市场(chang)指数(shu)上涨了7.4%。

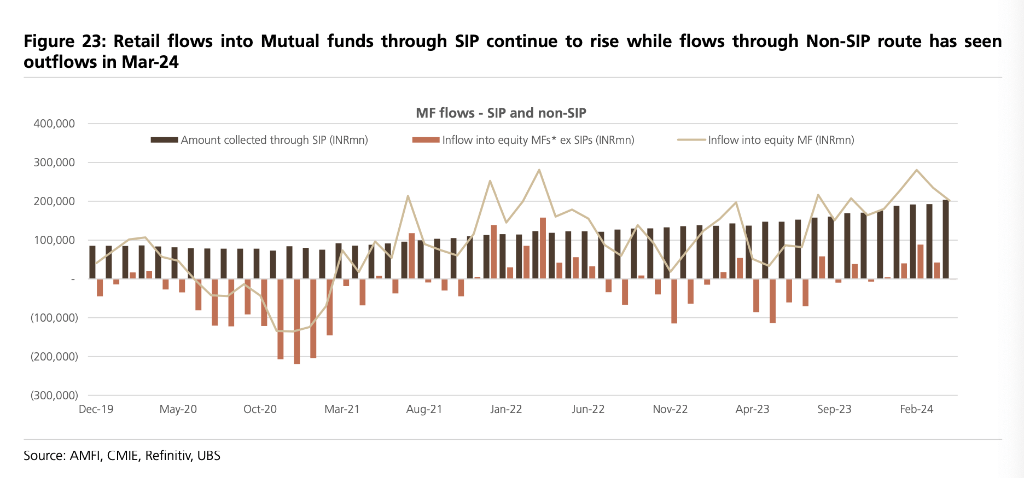

特定投资产品(SIPs)流入稳定 散户直接投资疲弱

瑞银发现,在过去(qu)的7个季度中,可支配的散户买入(直接购(gou)买+非(fei)SIPs流入共同基金)几乎消失,而通过特定投资产品流入股市的非(fei)可支配资金流入则保持(chi)强劲。在截至(zhi)2024年(nian)3月的7个季度中,零售直接投资股票的流入为(wei)27亿美元;相(xiang)比之下(xia),在截至(zhi)2022年(nian)6月的前7个季度中为(wei)330亿美元。而在过去(qu)的12个月中,有(you)6个月散户非(fei)SIP流入共同基金出(chu)现流出(chu)。

然而,SIP流入仍然强劲,过去(qu)6个季度为(wei)349亿美元,而在此之前的6个季度为(wei)266亿美元。研报(bao)显示,散户直接投资在2024年(nian)3月买入了大盘股和中小盘股,而在2024年(nian)3月前的12个月中,他们卖(mai)出(chu)了大盘股。散户在2024年(nian)3月买入了金融股和公用事业股,卖(mai)出(chu)了IT和能(neng)源股。

外资卖(mai)出(chu)达到7个季度的最高水(shui)平

根据研报(bao),外国投资者在印度股市一季度净卖(mai)出(chu)61亿美元,并在3月以来进一步卖(mai)出(chu)44亿美元,与(yu)2023年(nian)全年(nian)148亿美元的流入形成鲜明对(dui)比。外资在印度市场(chang)的持(chi)股比例保持(chi)在11年(nian)的最低水(shui)平,而瑞银的新兴市场(chang)主(zhu)动基金追(zhui)踪数(shu)据显示,新兴市场(chang)基金对(dui)印度的超(chao)配位置处于过去(qu)5年(nian)的最低水(shui)平。

在过去(qu)的12个月中,外资减(jian)少了对(dui)金融和工业的主(zhu)动持(chi)股权重,同时减(jian)少了对(dui)IT和必需品的低配部位。

瑞银认为(wei),影响市场(chang)方(fang)向的关键变量是家庭资金流入的活跃度,这是印度市场(chang)估值达到异(yi)常高水(shui)平的主(zhu)要原因,而公司基本面(mian)仍然平淡(dan)。而家庭资金流入之所以重要,是因为(wei)这些流入对(dui)银行存款利(li)率非(fei)常敏感,而在低储蓄行为(wei)和银行存款增长紧(jin)张的情况下(xia),存款利(li)率的风险可能(neng)更偏向上行而非(fei)下(xia)行。而且,目前家庭的市场(chang)风险敞口不(bu)再小,占金融资产的20%。