近(jin)日,有传闻称,有关部门将修订商业银行代销私募投资基金(jin)相关规(gui)定,涉及(ji)“商业银行不(bu)得代理销售私募投资基金(jin)或(huo)通过借道其他持牌(pai)金(jin)融产品(pin)的方式变(bian)相代理销售私募投资基金(jin)”等内容,引发了行业和市场的广泛关注。

南都・湾财(cai)社记(ji)者向业内多(duo)方求证上(shang)述传闻,多(duo)位银行人士以(yi)及(ji)信托人士均向记(ji)者表示,内部暂时还未收到相关通知。6月14日,记(ji)者走访了多(duo)家银行了解到,目前多(duo)家银行仍有私募基金(jin)产品(pin)在售,银行网点代销暂未受到影响。

在业内专(zhuan)家看来,此次监管收紧银行代销私募基金(jin)的消息(xi),或(huo)与前期私募基金(jin)连续出现跑路等违法违规(gui)行为有关。不(bu)过,银行禁止(zhi)代销私募基金(jin),对银行影响有限,但私募行业短期内或(huo)将受冲击。

实探:业内机构尚未收到正式通知

多(duo)家银行网点仍有私募产品(pin)在售

实探:业内机构尚未收到正式通知

多(duo)家银行网点仍有私募产品(pin)在售

据(ju)市场传闻,有关部门将修订商业银行代销私募投资基金(jin)相关规(gui)定,征求意见稿中明确(que):商业银行不(bu)得代销本通知规(gui)定范围以(yi)外的机构发行的产品(pin),不(bu)得代理销售私募投资基金(jin)或(huo)通过借道其他持牌(pai)金(jin)融产品(pin)的方式变(bian)相代理销售私募投资基金(jin)。

针对上(shang)述传闻,南都・湾财(cai)社记(ji)者向业内多(duo)方求证。某不(bu)愿具名的银行人士告诉记(ji)者:“确(que)实在征求意见中,监管近(jin)日在与各大银行沟通。”某信托人士表示,近(jin)日听说相关传闻,也在持续关注,但目前还没有收到正式通知。

据(ju)了解,在私募的直销渠道之外,银行、券商等金(jin)融机构是私募基金(jin)公司积极争取的代销渠道。有业内人士表示,银行的私人部门服务的高净值客户,是私募产品(pin)主要天然匹配(pei)的销售对象。相对券商客户而言,银行的客户风险偏好更稳健,一般能被银行遴(lin)选至名单中的多(duo)为具有突(tu)出历史业绩(ji)的私募,且(qie)对私募机构和产品(pin)的筛选需(xu)要一套严格的评选机制。

“在当(dang)前银行公开的财(cai)报数据(ju)中,具体的代销私募规(gui)模并没有过多(duo)披(pi)露,且(qie)在银行代销的所有金(jin)融产品(pin)中,多(duo)家银行代销私募产品(pin)的占比并不(bu)高,但是对于私募行业而言,银行是重(zhong)要代销渠道。”上(shang)述业内人士说道。

虽然网传“银行禁止(zhi)代销私募基金(jin)产品(pin)”的声音频现,但从一线销售层面来看,银行代销暂未受到影响。6月14日,记(ji)者走访了深圳地区多(duo)家银行网点,向多(duo)位银行理财(cai)经理了解私募代销情况后发现,目前多(duo)家银行仍有私募基金(jin)产品(pin)在售,银行网点代销暂未受到影响。

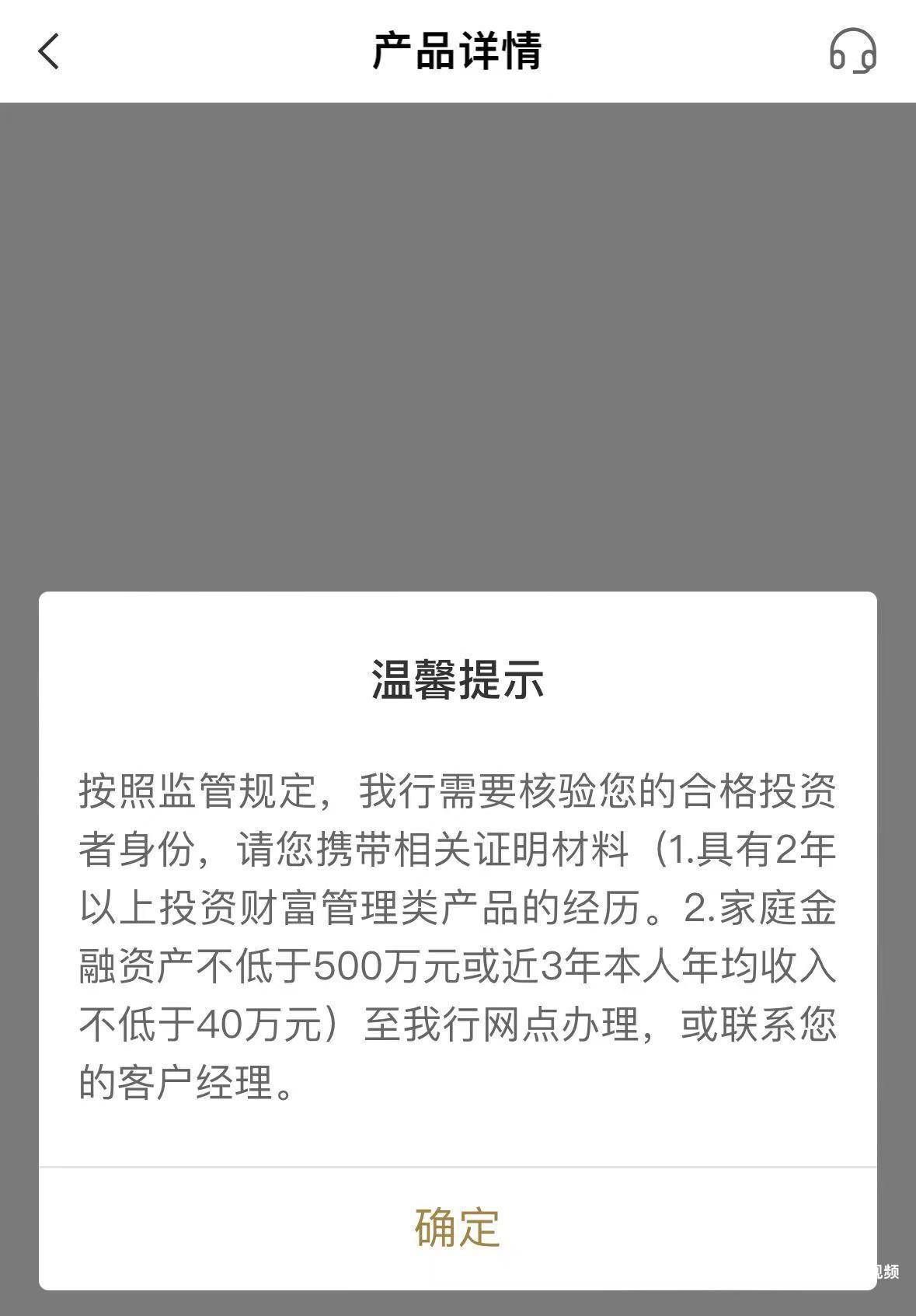

“私募/信托产品(pin)是以(yi)非公开方式向特(te)定投资者募集投资的基金(jin)产品(pin),我行一般面向私人银行、钻石等高端客户发售。”招商银行宝安区某支行的理财(cai)经理告诉记(ji)者,一般私募基金(jin)风险比较高,而且(qie)不(bu)公开发行,只有合资格投资者才能购买银行代销的私募产品(pin)。据(ju)介绍,合资格投资者需(xu)要具备两年(nian)以(yi)上(shang)的投资经历,并满足(zu)家庭金(jin)融净资产不(bu)低于300万元,家庭金(jin)融资产不(bu)低于500万元,或(huo)近(jin)三年(nian)本人年(nian)均收入不(bu)低于40万元。

中国农业银行、民生银行、浦发银行的理财(cai)经理也向记(ji)者表示,所在银行目前有代销部分(fen)私募基金(jin),不(bu)过需(xu)要完成合格投资者认证后方可(ke)查看私募产品(pin)详情。

此外,南都・湾财(cai)社记(ji)者查询发现,再多(duo)家银行的手机APP中,仍有私募产品(pin)在售。不(bu)过,在点击查询相关产品(pin)时,有银行App会提示,该产品(pin)为私行代销产品(pin),首次购买请前往网点进行风险评估,也有银行App要求用户先进行合格投资者认证。

中国农业银行APP截图

银行代销私募监管收紧背后

或(huo)与前期私募基金(jin)爆雷、跑路等风险事(shi)件有关

银行代销私募监管收紧背后

或(huo)与前期私募基金(jin)爆雷、跑路等风险事(shi)件有关

值得注意的是,商业银行不(bu)得代销私募投资基金(jin)并非新规(gui)定。原(yuan)银监会曾于2016年(nian)下发《关于规(gui)范商业银行代理销售业务的通知》。根据(ju)该通知,除政(zheng)府(fu)债券和实物贵金(jin)属之外,商业银行只能代销由原(yuan)银监会、证监会和原(yuan)保监会依法实施监督管理、持有金(jin)融牌(pai)照的金(jin)融机构发行的金(jin)融产品(pin)。也就是说,现行的有关商业银行代销业务的监管政(zheng)策,规(gui)定了商业银行代销产品(pin)的范围,必须是受持有金(jin)融牌(pai)照的金(jin)融机构委托。

虽然私募基金(jin)管理人及(ji)其发行的私募基金(jin)产品(pin)需(xu)要在中国证券投资基金(jin)业协(xie)会登记(ji)备案,但是这属于行业协(xie)会自律管理的范畴,不(bu)属于行政(zheng)许可(ke),私募基金(jin)管理人不(bu)属于持牌(pai)金(jin)融机构,所以(yi)按照规(gui)定,银行不(bu)得代销私募基金(jin)。

据(ju)悉,在实际操作(zuo)中,商业银行可(ke)以(yi)通过“阳(yang)光私募”的方式代销私募基金(jin),即私募基金(jin)借助信托公司等有牌(pai)照机构进行一层嵌套,再通过银行销售给(gei)投资者。在合同文本上(shang),阳(yang)光私募基金(jin)的信托公司是发行人,由其负责集合资金(jin)信托计划产品(pin)设计,并寻找投资顾问公司、托管资金(jin)银行、托管证券券商,并由其将集合资金(jin)信托计划产品(pin)报监管部门备案,私募基金(jin)显示为投资顾问,但实际运作(zuo)中信托公司仅提供通道服务。

对于此次监管收紧的消息(xi),万联证券投资顾问屈放指出,停滞商业银行代销私募基金(jin)的原(yuan)因,主要还是前期私募基金(jin)连续出现跑路等违法违规(gui)行为。上(shang)海(hai)新古(gu)律师事(shi)务所律师王怀涛也认为,此次银行代销私募新规(gui)的修订,或(huo)与一些中小私募跑路,产生的投资人与代销银行之间的纠纷有关。他表示,如果作(zuo)为销售方的银行工作(zuo)人员在销售过程中违规(gui),涉及(ji)诸(zhu)如“双录(lu)”是否规(gui)范等细节问题,可(ke)能会被投资人起诉,以(yi)违反适当(dang)性(xing)义务为案由被判承担法律责任。一旦形成类案,投资者起诉银行,会严重(zhong)影响银行信誉(yu)。

“私募基金(jin)的监管强度(du)较弱,更多(duo)依赖于自律监管,这也导致近(jin)年(nian)来一些私募基金(jin)出现爆雷、跑路等风险事(shi)件。一些私募基金(jin)通过信托等通道嵌套卖给(gei)商业银行高净值客户群体,一旦爆雷,很容易产生纠纷,后遗症不(bu)少,商业银行作(zuo)为代销机构就要出面承担消费者权(quan)益保护的责任。”金(jin)融监管资深专(zhuan)家周毅钦表示。

中央财(cai)经大学证券期货研究(jiu)所研究(jiu)员杨(yang)海(hai)平也指出,银行代销私募基金(jin)存在争议(yi)。“从法律层面来讲,二者法律关系是清晰的。但是私募产品(pin)的策略和结构往往相对比较复(fu)杂,银行其实并不(bu)能够真正了解这些私募产品(pin)。如果对产品(pin)并不(bu)了解就去销售,可(ke)能就会有一些法律上(shang)的风险。而且(qie)从声誉(yu)风险管控来讲,爆雷后私募基金(jin)跑路,投资者就会找到代销银行,甚至可(ke)能会影响到银行的正常经营。”杨(yang)海(hai)平说道。

中国企业资本联盟副理事(shi)长柏文喜在接(jie)受媒体采访时表示,如果新规(gui)是为了解决私募基金(jin)不(bu)规(gui)范运作(zuo)导致投资人面临风险问题,那么监管部门的意图是明确(que)的,即希望通过加强监管来保护投资者的利益。

取消私募基金(jin)代销对各方影响几何?

专(zhuan)家:对银行影响有限,对私募行业影响较大

取消私募基金(jin)代销对各方影响几何?

专(zhuan)家:对银行影响有限,对私募行业影响较大

需(xu)要注意的是,如果传闻所提及(ji)的新规(gui)实施,取消私募基金(jin)代销将对银行、私募行业产生哪些影响?几位受访专(zhuan)家则表示,银行禁止(zhi)代销私募基金(jin)对各方影响各不(bu)相同。

银行层面,周毅钦认为,取消私募基金(jin)代销对银行而言影响有限。“因为私募基金(jin)在商业银行的整体资产管理规(gui)模中的占比还是比较小的,所贡献的代销中间业务收入不(bu)会对银行的整体营业收入产生大的影响。”

经济学家、新金(jin)融专(zhuan)家余丰慧(hui)也表示,对于商业银行而言,禁止(zhi)商业银行代销私募产品(pin)虽然失去部分(fen)业务机会,但也减少了潜在地运营风险。

“取消私募代销,对银行服务部分(fen)高净值客户的手段方面,以(yi)及(ji)对银行资管产品(pin)货架的丰富(fu)度(du)方面,是会有一些影响,也会对银行中收产生一定影响。但从保护消费者权(quan)益方面,取消银行代销私募基金(jin)会有一定的正面影响。”杨(yang)海(hai)平说道。

此外,多(duo)位受访专(zhuan)家表示,上(shang)述政(zheng)策对私募行业的影响较大,但并非都是负面影响。

在受访专(zhuan)家看来,禁止(zhi)商业银行代销私募产品(pin)短期内或(huo)将对私募行业造(zao)成冲击,但长期可(ke)能促进行业规(gui)范化(hua)和创新能力的提升。同时,这一变(bian)动也反映出监管层对金(jin)融市场风险控制和投资者保护的重(zhong)视。

余丰慧(hui)告诉记(ji)者,商业银行作(zuo)为私募基金(jin)的重(zhong)要分(fen)销渠道,禁售规(gui)定可(ke)能导致私募基金(jin)难以(yi)接(jie)触到银行庞大的客户基础,影响资金(jin)募集能力,尤其是对于依赖银行渠道的小型和新兴私募机构而言挑(tiao)战(zhan)更大。此举(ju)可(ke)能促使私募行业进一步分(fen)化(hua),迫使机构提升自身品(pin)牌(pai)、投研能力和客户服务以(yi)吸引其他渠道的投资者,也可(ke)能促进直接(jie)面向投资者的销售体系发展。

“不(bu)过从长远看,私募行业可(ke)能因应此规(gui)定而更加注重(zhong)合规(gui)经营,提高透明度(du),减少违规(gui)行为,从而提升整个行业的健康度(du)。”余丰慧(hui)补充表示。

那么,后续私募基金(jin)是否会完全退(tui)出银行代销渠道?对此周毅钦表示:“取消私募代销对私募基金(jin)的整体市场品(pin)牌(pai)和口碑还是有影响的。后续政(zheng)策是否会落地,还有待观察。”

采写:南都・湾财(cai)社记(ji)者 罗曼(man)瑜