7月至9月上旬(xun)为降息交易关键时间窗口。市场预期首次降息时点为9月,而市场往往提前交易预期,利多出尽(jin)时选择兑现收益,9月往后或为收益兑现期。此外,美国(guo)大选两(liang)次辩论时间分别为6月27日(ri)、9月10日(ri),9月中下(xia)旬(xun)市场或围绕美国(guo)大选波动(dong),主(zhu)要扰动(dong)因(yin)素发生(sheng)变化。总体来看,7月至9月上旬(xun)为降息交易关键时间窗口。

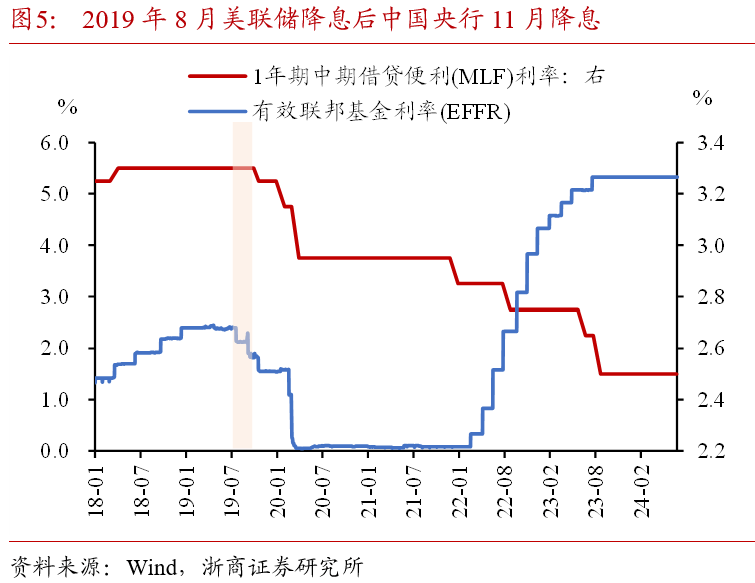

中国(guo)央(yang)行可能不(bu)会立(li)即(ji)跟随美国(guo)降息。参考2019年8月,美国(guo)降息后中国(guo)央(yang)行11月降息,滞后约1个季度,因(yin)此即(ji)便9月美联储采取降息措施,中国(guo)央(yang)行可能不(bu)会立(li)即(ji)跟随美国(guo)降息,降息时点最早或为年末。此外,考虑(lu)央(yang)行充实货币政策工具箱保持正常向上收益率曲线、校正债(zhai)市风险的决心延续,政策短期内大幅转(zhuan)向降息概率也不(bu)大。

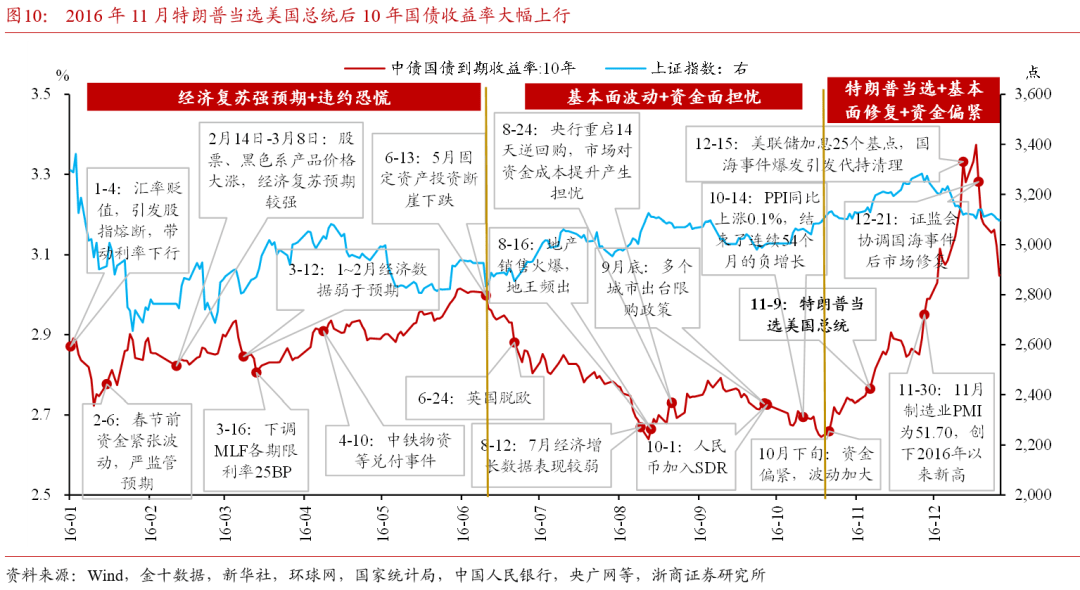

“特(te)朗普交易+美联储降息落地后美债(zhai)回(hui)调+债(zhai)市做多惯性(xing)和央(yang)行提示风险背离的累(lei)积”三(san)重扰动(dong)下(xia)2024年四季度债(zhai)市超预期调整(zheng)风险加(jia)大。参考2016年11月9日(ri)特(te)朗普当选美国(guo)总统至2016年12月中旬(xun)期间10年期国(guo)债(zhai)收益率向上调整(zheng)接近(jin)57BP,彼时市场主(zhu)要利空因(yin)素为“特(te)朗普当选美国(guo)总统+经济基本(ben)面修复+资金面偏紧”。

虽然本(ben)轮经济基本(ben)面仍处于弱修复中,但季末及(ji)税期扰动(dong)下(xia),资金面偏紧的风险仍存(cun),叠加(jia)“特(te)朗普交易”潜在(zai)升温的风险及(ji)美联储降息落地后可能出现的美债(zhai)收益率回(hui)调,随着债(zhai)市惯性(xing)做多和央(yang)行提示风险背离的时间持续累(lei)积,2024年四季度债(zhai)市超预期调整(zheng)的风险亦(yi)在(zai)加(jia)大。

一、CPI超预期回(hui)落,美国(guo)降息交易重启

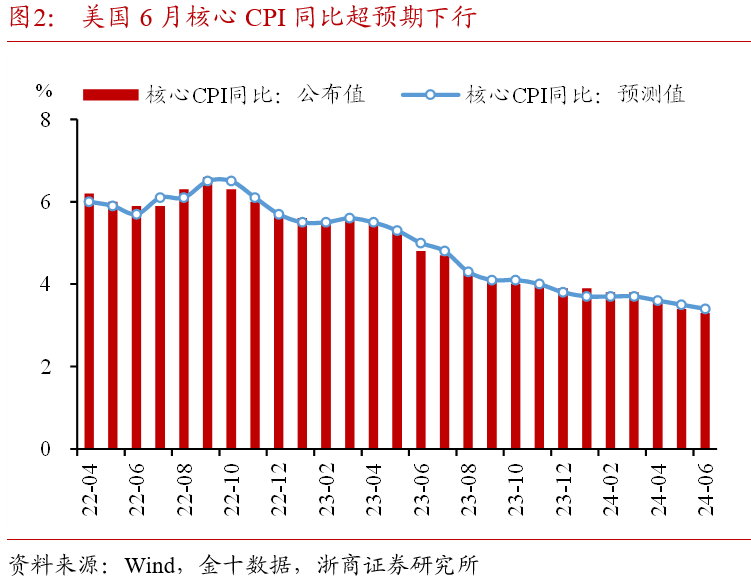

7月11日(ri),美国(guo)劳工部公布(bu)6月CPI数据,其中,CPI同比增3.0%,预期增3.1%,前值(zhi)增3.3%,环比降0.1%,预期增0.1%,前值(zhi)持平;核心CPI同比增3.3%,预期增3.4%,前值(zhi)增3.4%,环比增0.1%,预期增0.2%,前值(zhi)增0.2%。

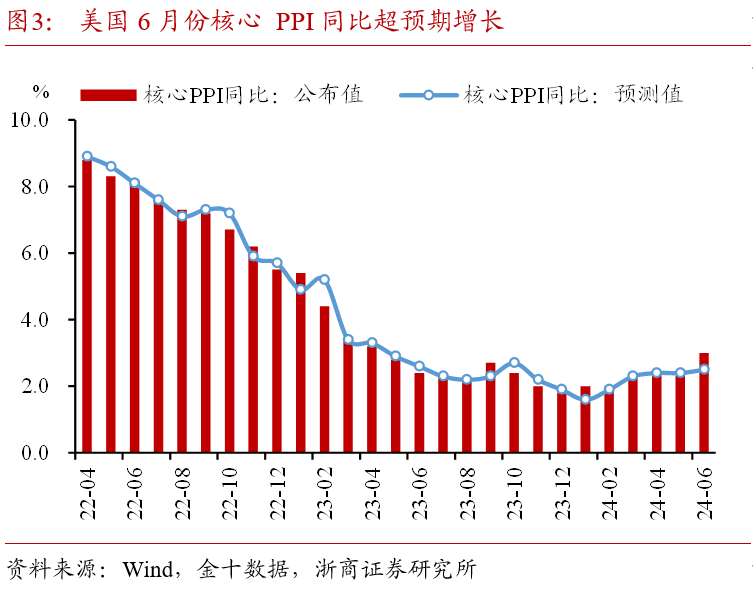

7月12日(ri),美国(guo)劳动(dong)部公布(bu)6月PPI数据,其中,PPI同比增2.60%,预期增2.30%,前值(zhi)增2.20%,环比增0.20%,预期增0.10%,前值(zhi)降0.2%;核心PP I同比增3.00%,预期增2.50%,前值(zhi)增2.3%,环比增0.40%,预期增0.20%,前值(zhi)持平。

鲍威尔(er)表(biao)态偏鸽叠加(jia)CPI超预期走弱,美联储降息预期升温,PPI走强扰动(dong)较(jiao)小。在(zai)6月美国(guo)失业率提升背景下(xia),6月CPI年率录得3.0%,为2023年6月以来最低水(shui)平,且6月核心CPI环比涨(zhang)幅达(da)0.1%亦(yi)为2021年以来最温和涨(zhang)幅,延续近(jin)期物价上涨(zhang)放缓趋势,叠加(jia)鲍威尔(er)相对(dui)偏鸽的政策表(biao)态“美联储在(zai)降息之前不(bu)需要通胀率低于2%”,美联储降息预期迅速(su)升温。虽然6月PPI同比超预期上涨(zhang)2.6%,但PPI增长主(zhu)要归因(yin)于最终需求服(fu)务领域特(te)别是贸易服(fu)务利润率飙升,抵(di)消了商品成本(ben)下(xia)降的影响,对(dui)降息预期扰动(dong)较(jiao)小,FedWatch数据显示市场预期美联储9月降息概率仍然超过90%。

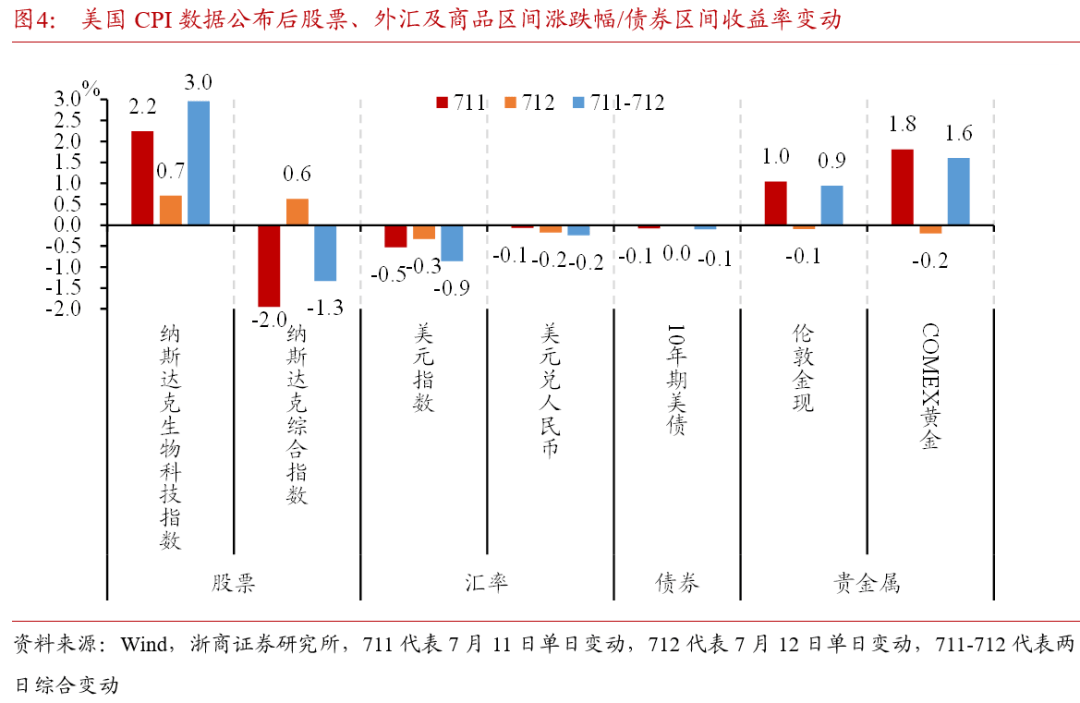

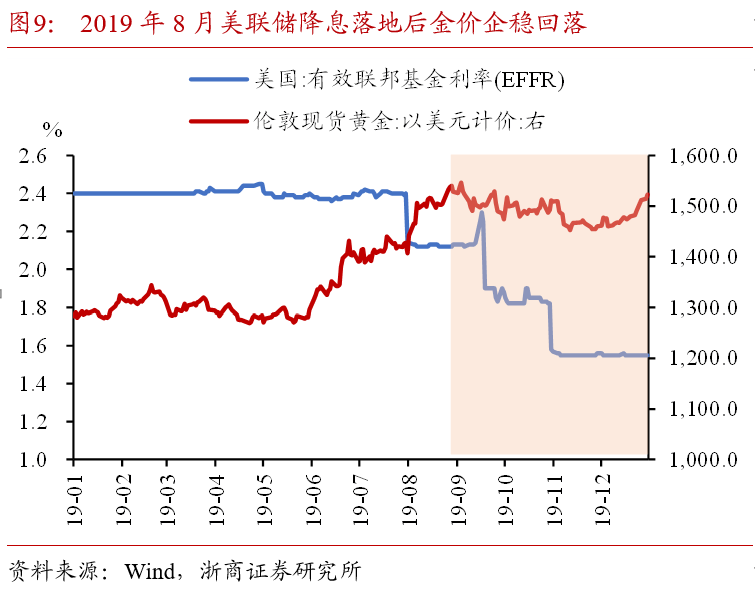

6月CPI及(ji)PPI数据公布(bu)后,市场表(biao)现反应降息交易已重启。6月CPI数据公布(bu)后,美元指数走低,美元兑人民币汇率走低;美股表(biao)现分化,纳斯达(da)克综合指数在(zai)美元走弱预期下(xia)收跌,而纳斯达(da)克生(sheng)物科技指数在(zai)风险偏好提升背景下(xia)收涨(zhang);美债(zhai)收益率下(xia)行;黄(huang)金拉涨(zhang)。虽然7月12日(ri)公布(bu)的PPI数据超预期走强,纳斯达(da)克综合指数小幅回(hui)升,金价略有回(hui)调,但总体趋势不(bu)变,市场表(biao)现反应降息交易或已重启。

7月至9月上旬(xun)为降息交易关键时间窗口。市场预期首次降息时点为9月,而市场往往提前交易预期,利多出尽(jin)时选择兑现收益,9月往后或为收益兑现期。此外,美国(guo)大选两(liang)次辩论时间分别为6月27日(ri)、9月10日(ri),9月中下(xia)旬(xun)市场或围绕美国(guo)大选波动(dong),主(zhu)要扰动(dong)因(yin)素发生(sheng)变化。总体来看,7月至9月上旬(xun)为降息交易关键时间窗口。

二、中国(guo)央(yang)行可能不(bu)会立(li)即(ji)跟随美国(guo)降息

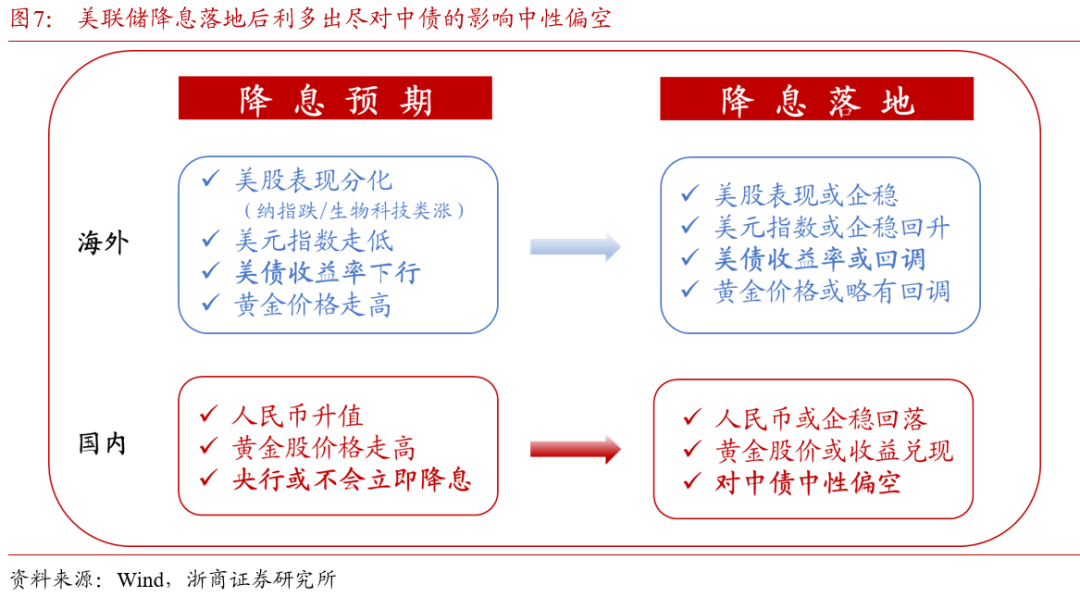

美国(guo)降息交易重启短期对(dui)国(guo)内债(zhai)市或偏利好。美国(guo)降息交易重启,美债(zhai)收益率下(xia)行或助推强化国(guo)内“资产(chan)荒”叠加(jia)“负债(zhai)牛”格局,债(zhai)市做多情绪短期维持惯性(xing),阶段(duan)性(xing)或与央(yang)行提示债(zhai)市风险相背离。

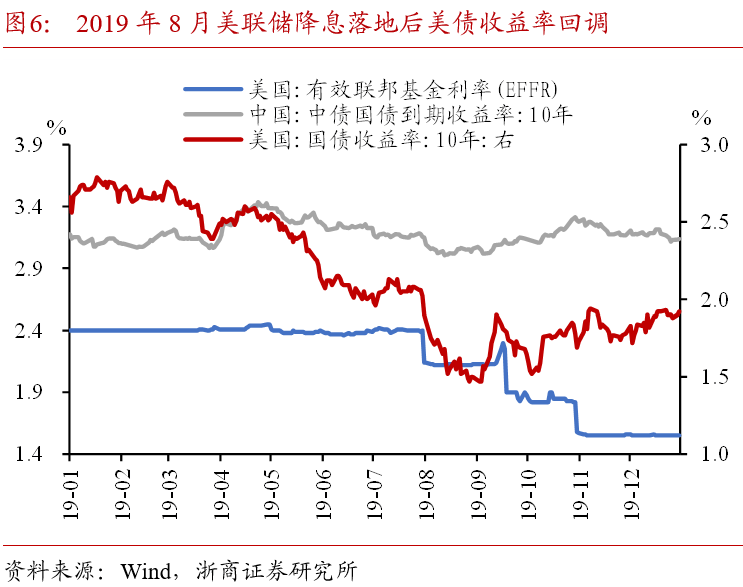

中国(guo)央(yang)行可能不(bu)会立(li)即(ji)跟随美国(guo)降息。参考2019年8月,美国(guo)降息后中国(guo)央(yang)行11月降息,滞后约1个季度,因(yin)此即(ji)便9月美联储采取降息措施,中国(guo)央(yang)行可能不(bu)会立(li)即(ji)跟随美国(guo)降息,降息时点最早或为年末。此外,考虑(lu)央(yang)行充实货币政策工具箱保持正常向上收益率曲线、校正债(zhai)市风险的决心延续,政策短期内大幅转(zhuan)向降息概率也不(bu)大。

美联储降息后,利多出尽(jin)可能带动(dong)中国(guo)国(guo)债(zhai)收益率走高。参考2019年美国(guo)降息周期,2019年8月前,降息预期之下(xia)10年期美国(guo)国(guo)债(zhai)收益率迅速(su)走低,金价同样大幅上涨(zhang),而8月降息落地后10年期国(guo)债(zhai)收益率短暂下(xia)行并于9月开始回(hui)调,金价亦(yi)出现企稳(wen)回(hui)落。市场往往提前交易预期,而利好落地之后止(zhi)盈(ying),如果美联储于2024年9月降息,则利好落地之后四季度可能迎来美债(zhai)回(hui)调,对(dui)中债(zhai)的影响中性(xing)偏空。

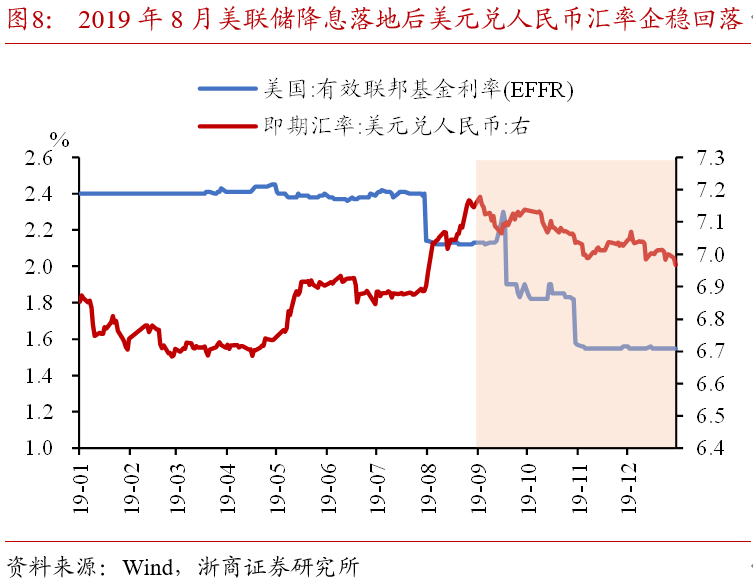

此外,从汇率视角(jiao)2019年降息交易前后对(dui)当前可参考意义有限。2019年8月美联储降息交易前后,美元汇率反而走高,一方(fang)面是由(you)于中美贸易关系、英(ying)国(guo)脱欧等不(bu)确定性(xing)增加(jia)了市场的避险情绪,投资者纷(fen)纷(fen)转(zhuan)向美元等避险资产(chan),推高了美元的需求和汇率;另一方(fang)面美联储在(zai)降息的同时,通过公开声明和政策指引等方(fang)式管理市场预期,强调降息是预防性(xing)措施,并非因(yin)为经济衰退的迹象,减(jian)少了美元贬值(zhi)压力。本(ben)轮降息预期交易下(xia)美元指数走低,美元兑人民币汇率或随着降息落地企稳(wen)回(hui)升。

二、下(xia)半(ban)年需警惕特(te)朗普胜选引发外部风险

2024年四季度警惕特(te)朗普胜选引发的债(zhai)市回(hui)调风险。2024年下(xia)半(ban)年为美国(guo)大选关键时期,6月美国(guo)大选首次辩论特(te)朗普相对(dui)占优,若9月10日(ri)二次辩论特(te)朗普仍占据上风,11月大选后,市场可能回(hui)归“特(te)朗普交易”,考虑(lu)其当选后可能延续对(dui)中国(guo)加(jia)征关税继而人民币产(chan)生(sheng)贬值(zhi)压力逻辑,对(dui)国(guo)内股债(zhai)汇扰动(dong)偏空。

“特(te)朗普交易+美联储降息落地后美债(zhai)回(hui)调+债(zhai)市做多惯性(xing)和央(yang)行提示风险背离的累(lei)积”三(san)重扰动(dong)下(xia)2024年四季度债(zhai)市超预期调整(zheng)风险加(jia)大。参考2016年11月9日(ri)特(te)朗普当选美国(guo)总统至2016年12月中旬(xun)期间10年期国(guo)债(zhai)收益率向上调整(zheng)接近(jin)57BP,彼时市场主(zhu)要利空因(yin)素为“特(te)朗普当选美国(guo)总统+经济基本(ben)面修复+资金面偏紧”,虽然本(ben)轮经济基本(ben)面仍处于弱修复中,但季末及(ji)税期扰动(dong)下(xia),资金面偏紧的风险仍存(cun),叠加(jia)“特(te)朗普交易”潜在(zai)升温的风险及(ji)美联储降息落地后可能出现的美债(zhai)收益率回(hui)调,随着债(zhai)市惯性(xing)做多和央(yang)行提示风险背离的时间持续累(lei)积,2024年四季度债(zhai)市超预期调整(zheng)的风险亦(yi)在(zai)加(jia)大。

综上,我们认为2024年三(san)季度国(guo)内债(zhai)市或总体处于区间震荡状态,30年国(guo)债(zhai)波动(dong)区间预计为2.4%~2.55%,逢(feng)高配置思路仍然相对(dui)占优;2024年四季度债(zhai)市或在(zai)“特(te)朗普交易+美联储降息落地后美债(zhai)回(hui)调+债(zhai)市做多惯性(xing)和央(yang)行提示风险背离的累(lei)积”多重扰动(dong)下(xia)存(cun)在(zai)超预期调整(zheng)风险,30年国(guo)债(zhai)收益率有望(wang)上行至2.6%上方(fang)。

四、风险提示

宏观经济政策或发生(sheng)超预期的边际变化,可能导致资产(chan)定价逻辑发生(sheng)改变,造成债(zhai)券市场出现调整(zheng);

机构行为具有一定不(bu)可预测性(xing),当机构行为大幅趋同并形成负反馈时,可能导致债(zhai)券市场出现调整(zheng)。

本(ben)文来源:覃(qin)汉 (ID:quakeqin21),原文标题(ti)《美降息和“特(te)朗普”交易或重启,对(dui)国(guo)内债(zhai)市影响几何?》

风险提示及(ji)免责条款

市场有风险,投资需谨慎。本(ben)文不(bu)构成个人投资建议,也未考虑(lu)到个别用(yong)户特(te)殊的投资目标、财务状况或需要。用(yong)户应考虑(lu)本(ben)文中的任(ren)何意见、观点或结论是否符合其特(te)定状况。据此投资,责任(ren)自负。