���ڵ���������������ʷ����(yan)��

�ڽ���6�µ�һ��(ci)ֱ��(bo)�У�DoubleLine��(chuang)ʼ�ˡ��С���(xin)ծ(zhai)����֮��(cheng)��Jeff Gundlach��(yi)1968������ҡ�����(ba)�������α�����ս��������ȵ���ȫ(quan)����ž��Ʊ�����

����(jin)�����κ�������ƣ���(jing)�����Ҳ����(wai)���ƣ������������ۡ�ʧҵ�ʳ��������ơ�����ծ(zhai)����Ϣ֧(zhi)�����ӵȵȡ�

Gundlach��Ϊ����Щ������ζ������(jing)�ô���˥�˵ı�(bian)Ե������1968��֮����ֳ�(chang)��ʮ��ľ�(jing)�ö�����

1968�������

1968�꣬������ʷ�������һ�꣬ͬ��Ҳ�Ǵ�ѡ֮�꣬��ʱ������̳���������ɧ�Һ���(sheng)��

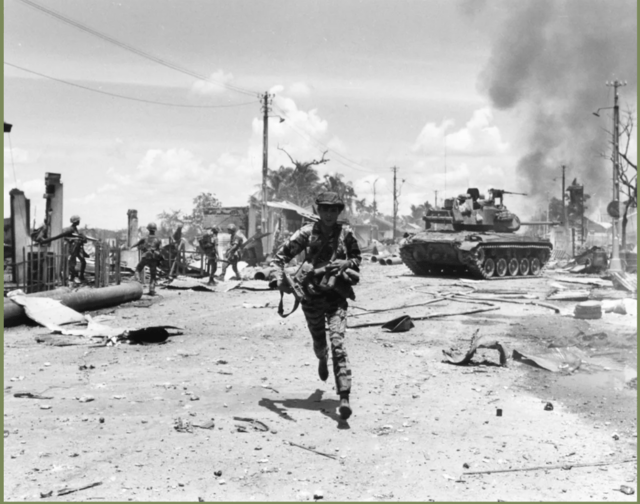

1��30�գ���Խ��(yi)���˵���������ԽͻȻ����Ϯ��������������ֲ�����Ťת��Խս���ƣ������˷��֡�����ʤ������ȫ(quan)�ǻ��ԣ�

���ͬʱ����ս�����˶�����(yan)���ң��ɴ�����һ������Ů��Ա����(dai)��Լ5000����Ů�ڻ�ʢ�����У�����Խս��

ѧ��(sheng)ռ����ױ��Ǵ�ѧУ���嶰����������(jie)����һ��Ժ��(chang)��Ҫ���У��(qie)��������о�����ϵ������Щ������(jin)��(jin)�DZ�ɽһ�ǡ�

3��31�գ���ʱʱ��������ͳ���ֵǡ�Լ��ѷ�����͵��ڷ�(fen)��(qi)��������������ѡ����һ��������غ��������θ�֣��������������������Ϸ�(fen)�ѣ��������Ʊ�ø��ӻ��ҡ�

4��4�գ���������������·�¡������Ϸ�˹�μӻ������˰�(ba)��ʱ����������(lu)�ݵ���̨����(zao)ǹ����(shen)����������������ž��ơ�

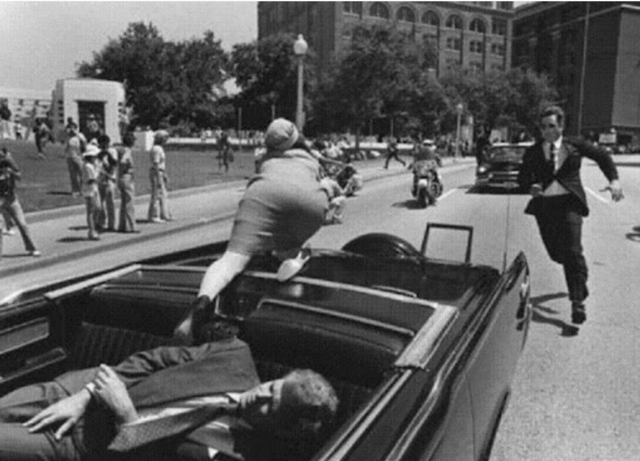

6��4�գ����ء�������ڵ�ʱ��ͳ��(jing)ѡ����ͷǿ����Ӯ���˼��ݳ�ѡ�����������ɼ����ʹ�Ƶ걻��ɱ�������60��ǰ��������̰��龰(jing)���֡�

�����ͳ�(chong)ͻ�����1968�������������һ��(qie)�ƺ�����2024������(yan)��

�����һ�꣬ǿ�����ǵĹ���(shi)

�������κ����֮����������ʱ���ľ�(jing)�ú���(shi)Ҳ��(cun)������֮����

�������ϵ�ͬʱ��������(jing)��ǿ�����ţ�������ḣ���ƻ���(Great Society programs)��Խ��ս��֧(zhi)�������ľ����뾭(jing)�ò��ص������ƶ��˾�(jing)�����ţ�ʧҵ���½���3.6%���ϰ������������(yi)9.8%����������(chang)��

������������ͬʱ��������Ϊ�������˼������Ŵ�������(yi)��10%�������������ʲ���ծ(zhai)���Ĺ�ģ��������ҹ�Ӧ����(yi)9.7%���ٶ�����(chang)����ԣ(yu)�������Ա�ע���Ϊǿ���ľ�(jing)�ã���˾��ܳ�������ᶯ����������(shi)��Ȼ���ǣ�����500ָ��������16%��

���֮�£�����֮��������Ҳ��ȡ��ǰ��δ�����ж������������(shi)���������ԣ�����(wai)���й�ģ��(chao)��3����(yi)��Ԫ(yuan)��ּ�ڻ�������Ծ�(jing)��Ӱ��IJ������ߡ�����Щ��ʩ(shi)�Ĵ̼��£������Ŵ�(chuang)��(xin)�ߣ�����500ָ��������͵�ӽ�������

�������ʲ���ծ(zhai)����ģ�ڴ��ڼ�������2.8����(yi)��Ԫ(yuan)���ﵽ7����(yi)��Ԫ(yuan)��(yi)�ϡ��ڲ�ȡ��Щ��ʩ(shi)֮ǰ������������(chi)���Ѿ�(jing)�ﵽÿ(mei)��1����(yi)��Ԫ(yuan)��

˥���ٴ�(ci)����(yan)��

����1968������dz�����ʮ����ľ�(jing)�ö�����1969���������������(suo)���ߣ�ͨ�ͺ����ʴ�����������ɴ�1968�����(di)�ķ�ֵ�µ�(die)��30%��(yi)�ϡ�1969���(di)��1970��11�£��������ֶ��ݵ�˥�ˣ�ʧҵ����������5.5%�����(jing)�ö���������1981���ֳ��ָ�Ϊ���ص�˥�ˣ�ʧҵ��һ�ȴﵽ11%��

�������������(jing)������(meng)�ҵļ�Ϣ�����б�(bao)�����ԣ���(shi)��Ԥ��������(jing)�á�����½(lu)���ĸ�(gai)��������������������̳�����ƺ���1968�����ٵ�Ҫ��Ϊ�Ͼ�������˥�˻���ٴ�(ci)����(yan)��

Gundlach��ֱ��(bo)�д�ס����������(chi)�֡�ͨ�͡��Ͷ������ݵ�ָ����з�(fen)����ָ�����(jing)�ú�1968�꼰֮����������ƣ�

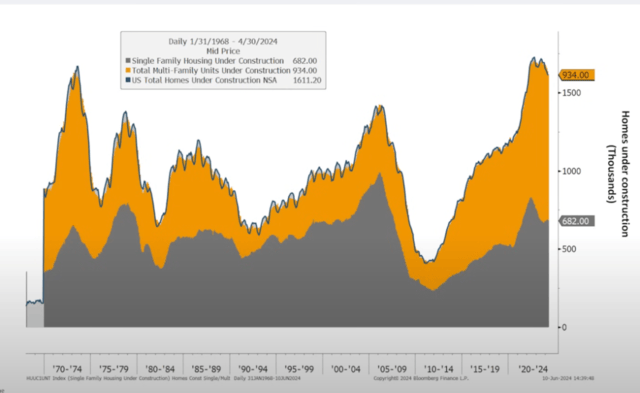

���������»�(hua)���������۵�(die)����ʮ��(san)��������͵㣬�סլ����ڶ���סլ�Ľ�������dz��ߣ���һ������20����60���ĩҲ��(ceng)���ֹ�����������һ�����ڿ��顰��ƽ�⡱��Ѻ(ya)�������ʣ��ڹ�ȥ(qu)�����У���Ѻ(ya)����ɱ�ռ��֧(zhi)������ı�����10%��Ծ����30%���ҡ�

��(jiu)ҵ��(shi)��ƣ����ʧҵ����Ȼ�͵����������ƣ���36�����ƶ�������Ȳ�(cha)���Ѵ����(suo)С����(xian)ʾ��DZ�ڵľ�(jing)�÷Ż�����������(chang)������(xian)ʾ��һ�£���(jiu)ҵ����ͼ�ͥ��������(cun)�ڲ�(cha)�죬�������ܴ�(cun)�ھ�(jiu)ҵ�����½������⡣С��ҵ��Ӷ�ƻ�ָ���½�����ӳ(ying)��С��ҵ�Ծ�(jing)��ǰ��(jing)�ĵ��ǣ���ָ��ָ��ͨ������ʧҵ�ʿ�ʼ����֮ǰ����������

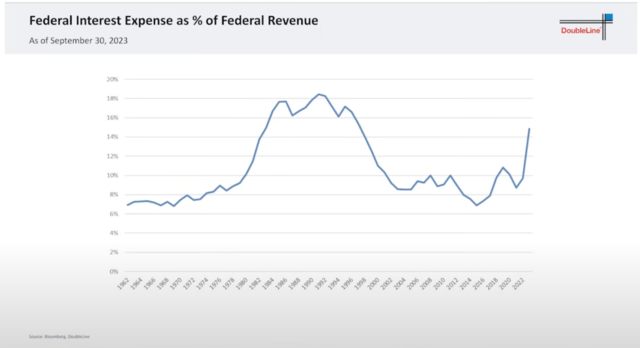

����ծ(zhai)����Ϣ֧(zhi)�����ӣ�����������ծ(zhai)����Ϣ֧(zhi)����ģ�Ѿ�(jing)�����Ԥ���൱����������ӳ(ying)������ѹ����������Ϣ֧(zhi)��ռ����ı�����1968����һ�����һ����

���������ߵ��ң�������ծ(zhai)���������ߵ���Ŀǰ������101�ܣ����֮�£�1978����1981��ĵ��ҳ���ʱ����ܸ���(chang)���ܼ�180�ܣ����������ߵ�״̬�������е���70���ĩ��80�������Ҫ�ȵ����������ߵ�����(ni)ת����������˵���ָ������(shi)�������ĺ�ƾ��档

һϵ��ͨ��ָ�꣺����PCE��һЩָ��������(xiang)��������������������£��PPI������CPI�������Ѿ�(jing)����(di)��ͨ�����͵��ض���ɲ���(fen)����������(bao)�շ��õ�������������ͨ�����������Ų��ɱ�����Ӱ�졣

����(wai)��С���������ٵ���ս��������(cun)�����ʧ����ҵ���ز���������ӣ����ܻ�Ӱ����������ϵͳ���ȶ��ԣ�ծ(zhai)ȯ��(shi)�����ض�����(fen)���� CLO����Ѻ(ya)����ծ(zhai)ȯ����(shi)�������ھ�(jing)���ش�ļ�(ji)���Ա仯������ܻ����(shi)���������Ժͷ��ճ��ڲ���(sheng)Ӱ�죻

���������»�(hua)���������۵�(die)����ʮ��(san)��������͵㣬�סլ����ڶ���סլ�Ľ�������dz��ߣ���һ������20����60���ĩҲ��(ceng)���ֹ�����������һ�����ڿ��顰��ƽ�⡱��Ѻ(ya)�������ʣ��ڹ�ȥ(qu)�����У���Ѻ(ya)����ɱ�ռ��֧(zhi)������ı�����10%��Ծ����30%���ҡ�

��(jiu)ҵ��(shi)��ƣ����ʧҵ����Ȼ�͵����������ƣ���36�����ƶ�������Ȳ�(cha)���Ѵ����(suo)С����(xian)ʾ��DZ�ڵľ�(jing)�÷Ż�����������(chang)������(xian)ʾ��һ�£���(jiu)ҵ����ͼ�ͥ��������(cun)�ڲ�(cha)�죬�������ܴ�(cun)�ھ�(jiu)ҵ�����½������⡣С��ҵ��Ӷ�ƻ�ָ���½�����ӳ(ying)��С��ҵ�Ծ�(jing)��ǰ��(jing)�ĵ��ǣ���ָ��ָ��ͨ������ʧҵ�ʿ�ʼ����֮ǰ����������

����ծ(zhai)����Ϣ֧(zhi)�����ӣ�����������ծ(zhai)����Ϣ֧(zhi)����ģ�Ѿ�(jing)�����Ԥ���൱����������ӳ(ying)������ѹ����������Ϣ֧(zhi)��ռ����ı�����1968����һ�����һ����

���������ߵ��ң�������ծ(zhai)���������ߵ���Ŀǰ������101�ܣ����֮�£�1978����1981��ĵ��ҳ���ʱ����ܸ���(chang)���ܼ�180�ܣ����������ߵ�״̬�������е���70���ĩ��80�������Ҫ�ȵ����������ߵ�����(ni)ת����������˵���ָ������(shi)�������ĺ�ƾ��档

һϵ��ͨ��ָ�꣺����PCE��һЩָ��������(xiang)��������������������£��PPI������CPI�������Ѿ�(jing)����(di)��ͨ�����͵��ض���ɲ���(fen)����������(bao)�շ��õ�������������ͨ�����������Ų��ɱ�����Ӱ�졣

����(wai)��С���������ٵ���ս��������(cun)�����ʧ����ҵ���ز���������ӣ����ܻ�Ӱ����������ϵͳ���ȶ��ԣ�ծ(zhai)ȯ��(shi)�����ض�����(fen)���� CLO����Ѻ(ya)����ծ(zhai)ȯ����(shi)�������ھ�(jing)���ش�ļ�(ji)���Ա仯������ܻ����(shi)���������Ժͷ��ճ��ڲ���(sheng)Ӱ�죻

��(guan)��Ϊ��(he)��ǰ�������(jing)��ѧ�Һͻ���(jing)���������Ԥ���˾�(jing)��˥�ˣ�Gundlach��ʾ������M2���ҹ�Ӧ��ͬ�ȳ��ָ�����(chang)����M2 �Ա�����ǰ����������(chang)�߳�2.6����(yi)��Ԫ(yuan)�������ڼ�Ĵ��ģ�����ͻ������߲���(sheng)�˳�(chang)��Ӱ�졣���(ci)�����������߳����飬����(jing)����һ�����۵ġ�����˥�ˡ�����ʹ�þ�(jing)���ܹ�������������Ʒ����(men)ת�Ƶ�����ҵ����������(zao)��������˥�ˡ�

ͬʱ��Gundlach���棬��һ��(ci)˥�˿��ܸ�Ϊ���֡���(jing)��˥������ʱ���������������ߵ�Ӱ��������������ر������������������ܻ�ʧȥ(qu)�Գ�(chang)��ծ(zhai)ȯ�Ŀ��ƣ�����(chang)�˶Ծ�(jing)�õ����ಿ��(fen)������(guan)��Ҫ���ӵ�Ѻ(ya)�����(yang)�Ͻ�����ٱ�(bao)�յ������˥�˷���(sheng)���������ٸ���Σ��������ʢ�������빦��ʧ���Ľ�����(yi)����������(wu)�ܵ�����£���һ��(ci)��(jing)��˥�˽��Ƿdz���⡣

��1968��ĵ�һ�죬��ŦԼʱ��������Ԥ�����ǡ���������֮�ꡱ�������ӭ�������һ�ꡣ��2024��Ľ��죬��(shi)��Ԥ��������(jing)�á�����½(lu)�����������������Ľ���ֽ���ʲô��

������ʾ����������

��(shi)���з��գ�Ͷ������������IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û������Ͷ��Ŀ�ꡢ����״������Ҫ���û�Ӧ���DZ����е��κ�(he)������۵������Ƿ�������ض�״�����ݴ�Ͷ�ʣ������Ը���