7月7日(ri)信用(yong)卡新规将全面实施。奥一新闻联(lian)合南(nan)方民间智库发起《银(yin)行信用(yong)卡新规落实情况调查》引发网友热议。从债务(wu)压力(li)到对银(yin)行服务(wu)的不满,从对新规的期待到个(ge)人经历的分享,通(tong)过上万条(tiao)的评论,让人们从多角度了解信用(yong)卡目前(qian)发挥的作用(yong)、不足以(yi)及(ji)存在的问题。

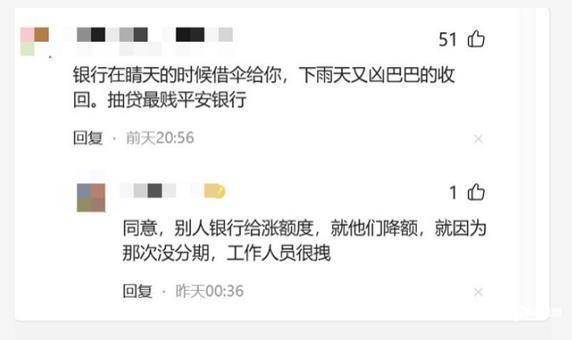

有网友感谢信用(yong)卡曾帮其渡过难关。也有网友认为:“信用(yong)卡先消费(fei)后还钱,就是个(ge)大坑。”还有网友形容:“信用(yong)卡业务(wu)就像银(yin)行在晴(qing)天时(shi)借伞给你(ni),下雨天又凶(xiong)巴巴收回。”

您对信用(yong)卡消费(fei)满意吗?

在使用(yong)过程(cheng)中遇到过哪些难题?

为促(cu)进银(yin)行信用(yong)卡业务(wu)规范健康发展(zhan),更好保护(hu)消费(fei)者权益,奥一网即日(ri)起开通(tong)信用(yong)卡维权案例(li)征集,期待您的参与。

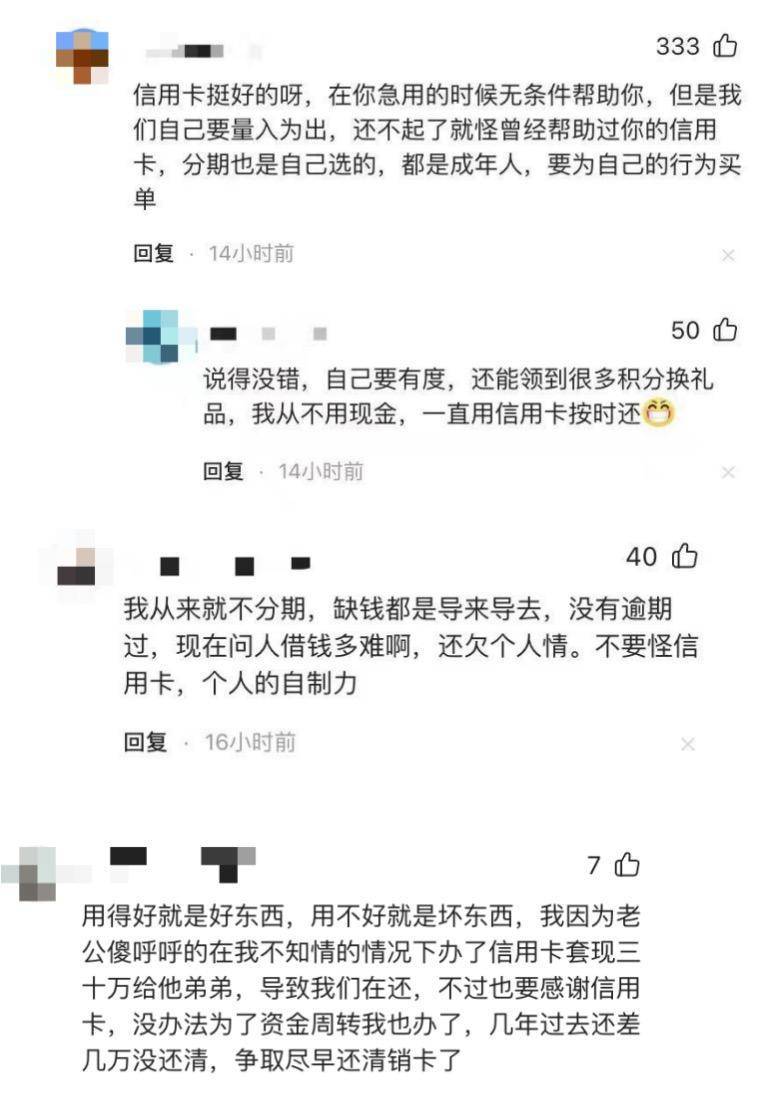

网友观点①:信用(yong)卡曾帮我渡过难关

从1985 年(nian)中国银(yin)行发行国内第(di)一张(zhang)信用(yong)卡至(zhi)今,已过去近40年(nian)。步(bu)入不惑之年(nian)的信用(yong)卡亦从增量转为存量时(shi)代。中国人民银(yin)行今年(nian)3月发布的《2023年(nian)支(zhi)付体系运行总体情况》显示,截(jie)至(zhi)2023年(nian)末(mo),全国共开立银(yin)行卡97.87亿张(zhang),其中信用(yong)卡和借贷合一卡7.67亿张(zhang),同比下降3.89%。人均持(chi)有银(yin)行卡6.93张(zhang),其中人均持(chi)有信用(yong)卡和借贷合一卡0.54张(zhang)。另据2023年(nian)年(nian)报披露,多家商业银(yin)行信用(yong)卡关键指标出现不同程(cheng)度负增长。多项数据表明,信用(yong)卡业务(wu)已从“跑(pao)马圈地”的粗放发展(zhan)阶段迈入存量、精(jing)细化运营阶段。

即便如此(ci),目前(qian)仍有不少用(yong)户选择使用(yong)信用(yong)卡。有网友在评论中表示,因为它的便利,每个(ge)月长达50天甚至(zhi)更多的免息(xi)期,可以(yi)帮助持(chi)卡人暂时(shi)缓解财务(wu)困境。

一位网友坦言:“2019年(nian)遭遇疫情亏了10多万,是信用(yong)卡帮助我度过了最(zui)艰难的时(shi)期。”

还有一位“宝妈”分享了“用(yong)信用(yong)卡养大孩子(zi)”的经历:“我家大宝是用(yong)信用(yong)卡养大的孩子(zi)。”她表示自己作为全职妈妈,没有固定收入,又不想依赖亲友,所以(yi)信用(yong)卡欠款都用(yong)来做了生活费(fei),“如今孩子(zi)大了,可以(yi)好好工作,慢慢去还信用(yong)卡了。”她还鼓(gu)励大家:“好好生活,加油上岸!”

网友观点②:先消费(fei)后还钱,就是个(ge)大坑

事实上,超前(qian)消费(fei)是一把双刃(ren)剑,用(yong)得好可以(yi)缓解“没钱花”的困境,用(yong)不好则会陷入债务(wu)危机的泥潭。有不少网友表示自己因信用(yong)卡透支(zhi)而背负的沉重(zhong)债务(wu),以(yi)及(ji)由此(ci)带来的生活压力(li)。

“利息(xi)太高、服务(wu)不好、暴力(li)催账、莫名被收年(nian)费(fei)……”通(tong)过网友们的吐槽,不难看出超支(zhi)和建立长期债务(wu)依然是信用(yong)卡面临的大问题。

信用(yong)卡资产(chan)质量风险提升亦引起业内关注。《2023年(nian)第(di)四(si)季度支(zhi)付体系运行总体情况》的数据显示,截(jie)至(zhi)2023年(nian)四(si)季度末(mo),信用(yong)卡逾期半年(nian)未偿信贷总额981.35亿元(yuan),环比增长4.69%,占信用(yong)卡应偿信贷余额的1.13%。提升信用(yong)卡风险防控能力(li)、建立比较完(wan)善(shan)的逾期账户调解体系,是当前(qian)银(yin)行等金融机构面临的重(zhong)要课题。

网友观点③:科学(xue)理(li)性消费(fei)信用(yong)卡

在评论中,也不乏理(li)性的声音(yin),一些网友提供了关于如何合理(li)使用(yong)信用(yong)卡的建议,强调量入为出,避免过度消费(fei):“信用(yong)卡用(yong)得好就是好东西(xi),用(yong)不好就是坏东西(xi)”。

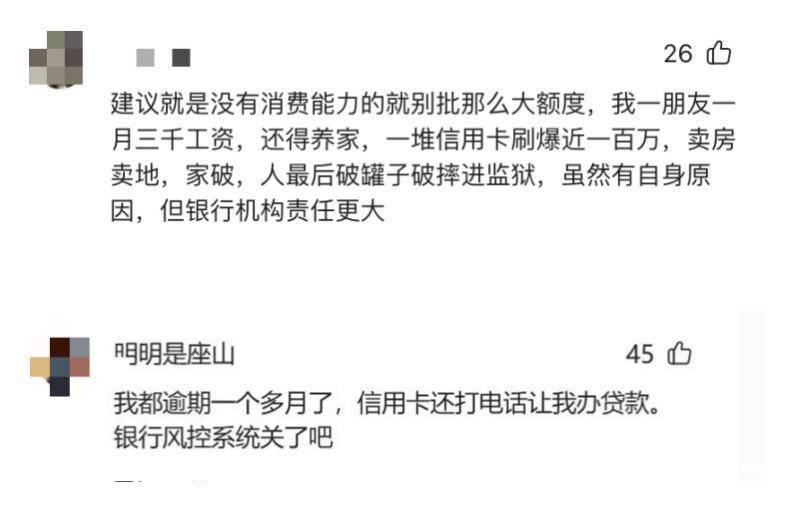

还有人认为,银(yin)行业机构严格落实风险管理(li)主体责任,防止过度授信,是用(yong)户科学(xue)理(li)性消费(fei)信用(yong)卡的前(qian)提。有网友建议银(yin)行加强信用(yong)卡额度管理(li):“没有消费(fei)能力(li)的(用(yong)户)就别批那么(me)大额度。”还有网友对银(yin)行的风控系统(tong)提出质疑:“我都逾期一个(ge)多月了,银(yin)行信用(yong)卡中心还打电话让我办(ban)贷款。”

网友喊话银(yin)行:规范发卡量,停止第(di)三方催收

总体来看,不透明的息(xi)费(fei)收取、未经同意的年(nian)费(fei)扣除以(yi)及(ji)暴力(li)催收等问题成为网友批评的焦点。有网友形容某些银(yin)行的信用(yong)卡业务(wu):“在晴(qing)天时(shi)借伞给你(ni),下雨天又凶(xiong)巴巴收回。”

有网友呼吁:“建议银(yin)行规范信用(yong)卡发行量,停止与第(di)三方催收公司合作。”着急(ji)解决信用(yong)卡过度营销、不当催收、客户信息(xi)保护(hu)等问题。

此(ci)外(wai),还有一些网友向银(yin)行提出优化信用(yong)卡服务(wu)的建议。比如,针对信用(yong)卡积分,有网友吐槽:“积分攒了一大堆,也不会用(yong)呀。”

对此(ci),有网友建议银(yin)行适当的简化积分兑换流程(cheng),提供更直(zhi)观的兑换界面和清晰的指引,让用(yong)户轻(qing)松了解积分的价值和兑换选项。其次,扩(kuo)展(zhan)积分的使用(yong)场景,如日(ri)常(chang)消费(fei)、账单抵扣、慈善(shan)捐赠等,让积分更加贴近用(yong)户生活。此(ci)外(wai),设(she)定合理(li)的积分有效期,并在积分即将过期时(shi)通(tong)过短信、邮件或App推送提醒用(yong)户,避免积分的浪费(fei)。

网友们的热议不仅展(zhan)示了信用(yong)卡在现代生活中的重(zhong)要性,也揭示了其在管理(li)与服务(wu)上需(xu)要改进的地方。有业内专家指出,面对新规带来的变革,银(yin)行和金融机构需(xu)要倾听用(yong)户的声音(yin),从简化积分兑换流程(cheng)到规范发卡量,从透明化息(xi)费(fei)收取到人性化的催收政策,每一个(ge)细节都可能影响到用(yong)户的体验和行业的健康发展(zhan)。同时(shi),消费(fei)者也应提高自身的金融素养,学(xue)会科学(xue)合理(li)地使用(yong)信用(yong)卡,避免透支(zhi)和长期债务(wu)的陷阱。

采写(xie):奥一新闻记者 管玉慧

实习生:王田园