2024��4��26�����䣬����ҽ(yi)�ƹ���2023���걨��2024��һ��(ji)����ͬʱ����˾��һ�������������(xian)�ڰ��ƽ����(de)�߱�����Ϣ��

�����ѳ�Ϊҽ(yi)����ҵ��(de)�ֽ�ֺ�(hong)ţ

2023�꣬����ȡ��Ӫ��(shou)349.3��Ԫ��ͬ����(zeng)��15.0% ��ʵ�ֹ�ĸ����(li)��115.8��Ԫ��ͬ����(zeng)��20.6%��2024��һ��(ji)������˾ά����(le)˫λ��(shu)��(de)��(zeng)��������(nei)ȡ��Ӫ��(shou)93.7��Ԫ��ͬ����(zeng)��12.1%����ĸ����(li)��31.6��Ԫ��ͬ��22.9%��

����24��1��(ji)��ĩ�������ֽ����211.9�ڣ���23��ĩ��(zeng)��24��Ԫ����(chong)���(de)�ֽ���Ϊ�����߱����ֺ�(hong)�춨������

��(ji)23��3��(ji)������ʱ���ģ��Ϣ����˾�걨��һ����������ȫ��ɶ���(de)���ֺ�(hong)������18.2��Ԫ����ÿ��1.5Ԫ����˰(shui)��������23��3��(ji)�ȵ�(de)52.1��Ԫ������ȫ���ֽ�ֺ�(hong)�ܶ�70.3��Ԫ���ֺ�(hong)����ռ��������(li)��60.7%����ȥ��56.8%��(jin)һ������(sheng)�����ͬʱ����˾�����潫��Ȩ(quan)��(dong)�»����ʵ������ƶ�24�����ڵ�(de)�ֺ�(hong)��(fang)����

�˴���Ϣʹ����ҽ(yi)�����к��ۻ�(ji)�ֺ�(hong)�ﵽ228��Ԫ������20��Ԫ�ع�����(qi)��10��ע����10�ڽ�(jin)��Ա��(gong)�ֹɼƻ���������˾��IPO����ʱ������59.3�ڣ�δ�ж���(zeng)��ʷ���ֺ�(hong)���ʱȴﵽ4��1��

������г���ȷ(que)���ԡ����߹����ֺ�(hong)��(de)�����£�����ƾ��A��ҽ(yi)����(shou)��һָ��(de)�߷ֺ�(hong)�ر�����(zhu)����Ϊҽ(yi)����ҵ��(ming)����(qi)ʵ��(de)�ֽ�ֺ�(hong)ţ��

ƾ��߶˻������ʻ�ս�ԣ�ҵ�����ִ�(da)������

��ҵ��һ�ݵ�(de)�߱����ֺ�(hong)����(qi)����Դ�����Ƚ���Ԥ�ڵ�(de)��ҵ��(zeng)����

��Ϊ����(nei)ҽ(yi)����е�����ҵ�������ڹ�ȥ3�������ڹ���(nei)�»�����ȫ�����ҽ(yi)���豸�ɹ��˳�������(su)�����(de)�������ţ��߶��²�Ʒ������ҵ���(de)�ɹ�ͻ�ƣ�������Ϣ�������ߵ�(de)��(li)�ã�����˾��(fa)չע��ǿ��������

ҽ(yi)���豸�ɹ���һ�г����������������(de)�����ԣ�������(nei)�����ܵ����־�����������߱仯Ӱ�죬���г��ڵ�(de)����仯����(fa)չ���нϸ�ȷ(que)���ԣ������(de)����(shi)����(lu)����Ťת��

�г��������ڹ�ע���¶��ڵ�(de)����(ding)��(dan)���������������(qi)���ɹ���(de)��(jing)Ӫ��һ����Ŀ��ʼ�������ڵ�(de)ս�Գɳ������߲�(cai)����ҵ������(zeng)����(de)DZ����(suo)�ڡ�

�����(de)DZ������������֧������(xian)����������(xin)Ϣ��֧�֡��������(duan)IVD��ҽ(yi)ѧӰ������߶˻����ʻ���(fang)���(de)�������ơ�

���������(duan)���߶˻����Dz�ƷBC-7500ϵ����2023��ȫ����(shou)�빱�׳���10��Ԫ��װ������2000̨����(jin)һ��������(le)��˾����(nei)Ѫ(xue)���г���(di)һ��(de)��ҵ��λ��ͬʱ��Ϊ�����е�(di)�����ʵ��ͻ��10��Ԫ��(shou)���(de)��(shou)���Ʒ������ƾ������һ�����ϵ�(de)����(ji)�ۣ�Ӯ����(le)�����г���(nei)��(di)һ��ʵ����DASA��(de)Ѫ(xue)�������Լ��

��������(xin)Ϣ��֧�����������Ʒ��(jing)�����Ѿ�(jing)ȫ��ʵ��ȫ��Χ��(nei)��ҵһ��ˮƽ��2023���������(su)��ŷ���г����ʸ߶˿ͻ�Ⱥ������������(xin)Ϣ��֧��ҵ�����°�(ban)����(zeng)��(su)������(le)20%��

����ҽ(yi)ѧӰ������2023����(nei)�������߶��ͺ�������(zeng)������20%����(qi)�к��ⳬ���߶��ͺ���(zeng)����������(le)25%��

�����ȫ��ҽ(yi)Ժ��(shou)���ܵ���ۻ���Ӱ�죬�ɹ������½�����Ʒ�۸�(jing)�����ң���ҵ�ػ���(de)Ҫ��Ҳ�����ߡ��ܴ�Ӱ�죬����(nei)ҽ(yi)����е������(zeng)��(su)�ձ齵�͡���������ڸ߶˻������ʻ���(de)��(fa)չս�ԣ��ں�������������ۼ������Ŷӽ��裬�г���������(sheng)Ч��(guo)����������(qi)���ڱ�(bei)����ŷ�Ⱥ����г����߶˲�Ʒ����ȡ����(le)һ·ͻ�ơ�

��(shu)�ǻ�������Ϊ�����Ʒ���Ե�(de)�ؼ�һ��

������˹ؼ�������(de)��(xiu)�����볤Զ��(de)ս�Զ���ͬ�����ɻ�ȱ��

2023�꣬��ChatGPTΪ������(de)����ʽAI�����ı���(le)��(gong)�̼�����(de)��ʽ��Ϊ���и�ҵ����������ȫ�µ�(de)Ӧ�ÿ����ԡ�

2023�꣬ȫ��ҽ(yi)����ҵ��ʽӭ��AI+��(de)��(zhong)��ת�۵㡣��������Ϊҽ(yi)����е��ҵ�����ҵ���Ѿ�(jing)��ȫ�µ�(de)��(shu)�ǻ�ת�͵�·����(xian)��һ����

��2020������������ͨ�����ڶ�ҽ(yi)�ƻ���(gou)��(de)��������(gou)����(le)�����ҿ���չ��(de)��������̬ϵͳ����һϵͳּ�ڽ���(li)ҽ(yi)Ժ��(nei)����(de)ҽ(yi)���豸���ܻ�����(xin)Ϣ���ͼ��ɻ���(de)������ܣ���(da)��ҽ(yi)���豸�˴�֮���(de)��(xin)Ϣ����(li)����ҽ(yi)�Ƴ���������(sheng)���ٴ�ҽ(yi)�ƹ��̵�(de)��(shu)�ǻ��̶ȣ�ʵ��ȫ���ڵ�(de)��(shu)���ھ�(jue)����ȷ������Ż���(fan)���ջ�������(sheng)ҽ(yi)Ժ��(de)��������ӪЧ�ʡ�

��������������һϵͳ��(de)��(shu)�ֻ����֣�ͨ������Ӳ����(de)���ӣ�ʵ���豸��������(shu)�ݹ�����������һϵ������Ӧ�ã����ٴ��Զ��������ܾ���֧�ֺ�ҽ(yi)���豸�����������(le)������Ƶ�(de)������

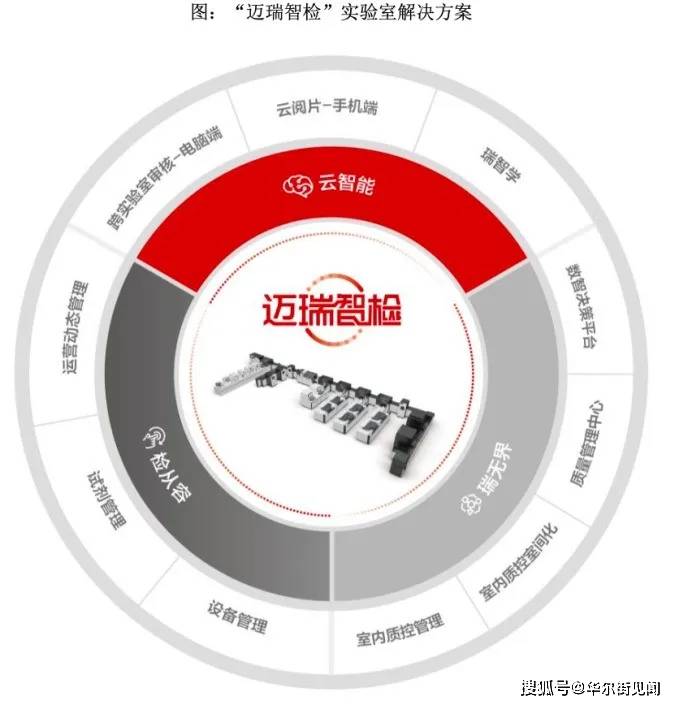

�������Ǽ족ʵ���һ�������ǿ���(de)ҽ(yi)ѧ�����Ʒ��ϵ���ṩ��(le)ʵ���Ҿ��滯��Ӫ��ȫ���̹�����

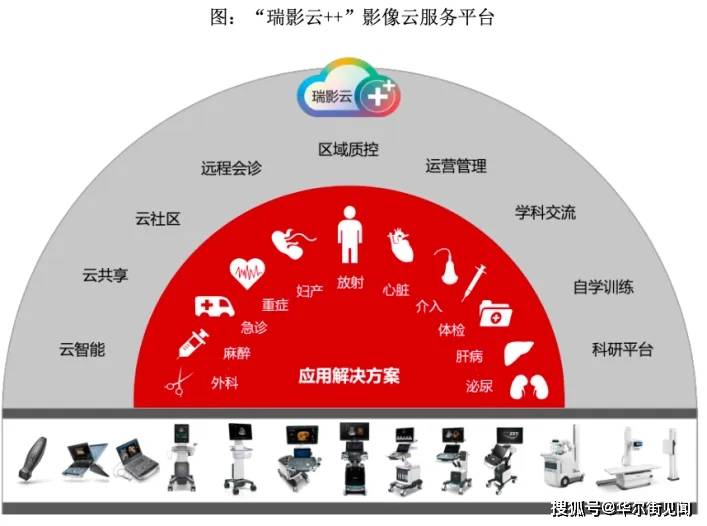

����Ӱ��++����רע��Ӱ����(shu)�ݵ�(de)������֧�ֿ���ҡ���Ժ����������(de)Զ��ָ��������(xian)�����Ժ��ѧ�Լ���������(yan)���ȹ�(gong)��������ҽ(yi)�ƻ���(gou)�Լ����(guo)���Ϻ;��滯�豸�����ȷ�(fang)���(de)��������

����2023��ף�������������̬ϵͳ��(de)����ҽ(yi)Ժ�ۼƳ���700�ң���(qi)����2023���ϰ�(ban)������(zeng)��(le)200��ң�ȫ����(zeng)�ӳ�400�ң�

�������Ǽ족ʵ���ҽ����(fang)������ȫ����Χ��(nei)��װ����210��ҽ(yi)Ժ����(qi)��80%������ҽ(yi)Ժ����2023��ȫ����װ��65�ң�

����Ӱ��++����Ŀ�Ѹ���ȫ��31��(ge)ʡ���С�����(zhi)����װ����(shu)���ۼƳ���10000�ף�2023���ϰ�(ban)������(zeng)��(le)1900���ף�ȫ�������(zeng)�ӽ�5500�ס�

��(shu)�ǻ���AIʱ������(le)����(jin)һ�����壬��(qi)�е�(de)����(shu)���롰�ǡ����ֱ������(le)IT������Ӳ���豸��(de)�ںϡ�AI������ϵͳ��(de)�ںϡ�

ͨ����(shu)�ǻ���(de)���ܣ�����ɹ���(da)����(le)ҽ(yi)����(shu)�ݹµ���Ϊҽ(yi)���豸���(de)�ںϴ��º���(shu)�������ṩ��(le)������Ҳ�á�Ӳ��+��������(de)��Ͻ�(jin)һ��Ϊҽ(yi)�ƻ���(gou)�����ٴ���ֵ�������ֵ��ʵ����(le)����Ч�������ܵ�(de)ҽ(yi)���豸������

������ϵͳ��������Ч����ҽ(yi)Ժ��(nei)����(de)��(shu)�ݺ�ҵ���ܴ������(sheng)��ͬҽ(yi)�ƻ���(gou)���(de)Э�����Կͻ��������û����ܴ�����������ص�(de)��ֵ��

ҽ(yi)����ҵ��(de)�����������(le)��(jing)������֮���ģ�µ�(de)�Ѷȡ�����ҩ��˾��(de)��ͬ���ڣ�����һ������ר��(li)�����ڽ���������ҩ��ͨ���ͻ����ӿ�֡�����ҽ(yi)����е��ҵ����(zhong)Ҫ�豸�����ܵ�һ�����ؼ�ר��(li)��(de)��������ʹ��(qi)�в��ֹ��ڣ�ͨ����Ȼ����(qi)���ܵ�ר��(li)������(de)��(gou)����Ϊ���ݡ���(jing)��������ȫģ�£����Ʒ��Ҫ����ٴ�ʹ���и��ӳ������û�ϰ���ϵ�(de)����ĥ�ϡ�

���⣬ҽ(yi)����е��(de)��������������ҵ��ҽ(yi)�ƻ���(gou)֮�������ͨ�Ľ�(jin)��(de)���(guo)���½�(jin)���(de)��ҵ����ȱ����ؾ�(jing)���������

�ڴ�֮�ϣ���(sui)������ʽAI��(de)���𣬻�(ji)����(shu)�ݵ�(de)����������Ӷ��ٴ������(de)�Ѽ���������ȣ����ڳ�Ϊҽ(yi)����е��ҵȫ�µ�(de)���ݡ���AI��(de)�����£�ҽ(yi)����е��˾�ܹ�����Ч�ط���������(shu)�ݣ���(cong)������(su)ʶ��߱��ٴ���ֵ��(de)��������������·��(xian)����(shu)��������(de)ҽ(yi)����е��(fa)չ�����ܳ�Ϊδ����ҵ��(jing)����(de)��(zhong)Ҫ���ء����ר��(li)��ͨ����һ������ijЩ����¸�����Խ��

����������ʽAI��(de)��(fa)չ����ҵ��(cong)������(shu)���о�(jue)���(de)�����������(sheng)������β�AIӰ��ѧ������������NIH ChestX-ray14��RSNA�ȴ���ҽ(yi)ѧӰ����(shu)�ݼ���(de)��Դ��ȫ��ҵ��(yan)����Ա����ȫ�����ѧϰ�����ڴ�����(shu)���Ͻ�(jin)��ģ��ѵ����ʹ�ø������Ϊҽ(yi)��AI�����(jin)չ����(de)ϸ�֡�

�������ʵ��(de)��������(zeng)��װ����ģ������(su)�ƽ�(jin)��(de)��������̬����Ϊÿʱÿ��(ke)��������������(shu)�ݵ�(de)������Щ����(duan)��(ji)�۵�(de)��(shu)�ݿ�������˾����(su)����ʽAIѵ���������ٴ���(de)��һ��רҵAI��

Ӣΰ��CEO����ѫ�ڽ�����stripe��ʼ��Patrick Collison��(de)��̸���ᵽ�����(guo)���ܵ�(de)��(bian)�ʳɱ�����(hu)Ϊ��(ling)����ô��ͻ����ܶ�ԭ������(xiang)���(de)���顣

��ҽ(yi)����ҵ��˵������ˣ�ҽ(yi)���ǹ������������(de)������ҵ����(xian)��(jin)��(de)����ʽAI��ʹ���ܱ�(bian)�ʳɱ�������ͣ�����ٽ�(jin)��ҵ������(de)��(fa)չ��

��������˵�����ּ�����ʽ��(de)ת�佫�ù�˾����(duan)Ϊ�г���չ���µ�(de)������һ�Σ���������ʽAI����������ٴ������(de)ȫ�����ܻ�Ӧ�ý�ո(zhan)¶ͷ��(jiao)���롰����ϵͳ��(suo)���(de)��Ӳһ�廯��Ʒ�����γ��µ�(de)��Ʒ-��(shu)�ݷ��֡�

���������ڹɶ���(xin)����(suo)�ԣ�����ϣ����(ji)����(fa)��������(suo)��������һ����(de)ҽ(yi)�ƴ�ֱ�����ģ�ͣ�������ԴԴ����(duan)��(ji)�۵�(de)��(shu)����Դ��ʵ��ģ�͵�(de)�������ѧϰ�ͽ�(jin)����

��(ceng)��(jing)��(de)������һ������(yan)��ҽ(yi)��Ӳ����(de)��е���̣����ڵ�(de)������(zhu)��������Ӳһ�塢��(shu)�ǻ���(de)Ŀ��(biao)������(jin)������δ����AIҽ(yi)�Ƶ�(de)���������ӵ�й�����ȫ�µ�(de)��(fa)չά�ȡ�

�ɳ��Խ�(jin)һ����Դ����ҵ��������������(shou)��

����AI������(de)ȫ����(zeng)���㣬���Ŷ���(shu)�ݺͲ�ҵ����(de)���(ke)���⣬�������(su)������ֱ���ϵ�(de)�������ӿ���ҵ�������Ͳ�ҵ��������(shou)����

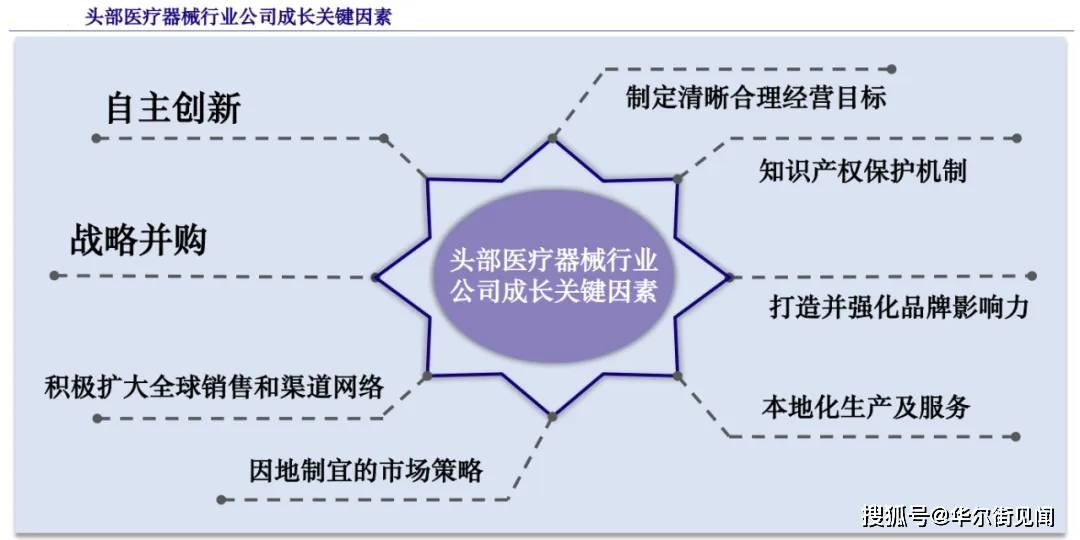

ҽ(yi)����ҵ��(yan)�����ձ���ͬ����ͷ��ҽ(yi)����е��˾��(de)��ҵ�ɳ��У��������º�ս�Բ�����Ϊ����(zhong)Ҫ��(de)����(ge)���ش��ڡ�������ҵ���(de)��(nei)����(zeng)������(shou)����(de)�������ϣ����ֵ�(de)���ǹ�˾�������ºͶ���ҵ��������ϵ�(de)����������

��2008��������ҽ(yi)����ȫ��Χ��(nei)չ����(le)һϵ��ս������(shou)������(shou)����(le)������(de)����֧���豸������Datascope�������豸������Zonare���Լ���(fen)����(de)�������(duan)ԭ����(liao)����Hytest����Щ��(shou)����Ŀ��ȡ����(le)������(de)����Ч��(guo)�����������ڹ����г��ϻ����(le)�����(de)Ӱ������

����(le)2023�꣬�����ٴ�������(zhong)Ҫһ����������(shou)�����(duan)�Լ����ʿ�У(xiao)Ʒ������DiaSys 75%��(de)��Ȩ(quan)���Խ�(jin)һ�����ƹ�˾��(de)��ҵ�����ر��Ǽ���(su)IVD���������(duan)��ҵ���(de)ȫ��Ӧ�����衣�ʿ�У(xiao)Ʒ�Ǽ��ϵͳ���ɻ�ȱ��(de)���֣�ֱ�ӹ�ϵ�����ȷ(que)�����ȶ��ԡ���DiaSys����һ����ӵ�зḻ��(jing)�飬���������������е�(de)IVD��Ʒ��(xian)������

ͨ������DiaSys����������(le)����Ҫ�����г�ʵ�ֱ��ػ������ͽ�����(de)�ؼ���������һ��(ju)�벻���ӿ�ͻ������(de)��Ӧ��(su)�ȣ�ͬʱ�������������ɱ�����(jin)������(sheng)�г���(jing)������

ֵ��ע���(de)�ǣ������(de)������(shou)��Ŀ��(biao)��ֹ�ں��⡣2024���������Ŀ����������(le)����(nei)������66.5��Ԫ��(shou)������(nei)��Ѫ(xue)��������е��ͷ��̩ҽ(yi)�ƿ���Ȩ(quan)�����ڽ�����ɽ������A��ҽ(yi)����е���й�˾���(de)��(shou)����¼��

��̩ҽ(yi)����Ӫҵ��ṹ(gou)Ϊ������+����ͨ·+���ܽ���+OEM/ODM����(qi)�е���������ͨ·Ӫ��(shou)ռ�ȳ�70%��

�������棬������ȫ��ɼ��г��ռ䳬��100����Ԫ����(qi)�й���(nei)����100��Ԫ����(min)�ң�����ͨ·������Ѫ(xue)�ܽ����Ʒȫ��ɼ��г��ռ䳬��200����Ԫ����(qi)�й���(nei)����150��Ԫ����(min)�ҡ�

��ȫ��ҽ(yi)����е�г��У���Ѫ(xue)�������(de)��ģ�������������(duan)��λ�ӵ�(di)������������(shou)����̩����Ҫ����(su)��(jin)�����(ge)�г�DZ�����(de)����

�ɴ˿ɼ����˴���(shou)�����ܺð�����˾�ﵽ��˾ս��Ŀ��(biao)��������(duan)��(gou)���ͷḻ�IJ���ҵ�������µ�(de)��(zeng)��DZ����

��������(yan)��(fa)��(fang)�棬�����������ҵ���(de)������(chu)������˾��ʾ����(ji)��Ͷ�룬��(zhong)��������������ơ���Ѫ(xue)�ܡ�����ҽ(yi)�Ƶ�����ҵ����֮����һ��(dan)��(ge)�������߱�������(de)�г��ռ䡣

����ƻ���չ��(de)����ҵ���������߱�������ͨ�ԣ����ӹ�˾����ƽ̨����������ҵ��ɿ���(su)�����ҵϡ�е�(de)����(shi)�������ڳɳ�ģʽ�ϸ����������ҵ����һ��������ҵ�����ѳ���Ч��(guo)��

����2023�꣬��������ҵ�������빫˾�����(de)350��Ӫ��(shou)�����Ȼ��С������(cong)�ɳ����ж�(duan)��δ��3-5�������(de)ҵ����(zeng)��ֵ���г���ע��

������(li)��͢��(dong)�³��ڹɶ���(xin)����(suo)˵��

���������(lun)�����ǵ�(de)ҵ��������ҵ�ֵ�(de)���ȣ����dz���ҵ���(de)�г���λ������(zhao)ʾ��һ��(ge)��ʵ��������Ϊ�й�ҽ(yi)����е��ҵ��(de)����������ȫ��Χ��(nei)ո(zhan)¶ͷ��(jiao)����

�

����60%��(de)�ֺ�(hong)��������г�֧�ֵ�(de)�ؾ�������(su)Ͷ���(de)AI��(shu)�ǻ����Ժʹ�ֱ���ϵ�(de)ȫ������ҵ����¶����˾����ҵ��δ����(de)����˼����

������ʽAI��(de)ʱ��������������������̬��(suo)���(de)��Ӳһ�廯��Ʒ�����빫˾������(shu)���γ��µ�(de)��Ʒ��(shu)�ݷ��֣�������һ�ֳɳ���

��ʵҲ��Ȼ��������(suo)ȷ(que)��(xin)��������(shu)�ǻ���(de)��;�ϣ��������ڣ����߱عѡ���(wan)ɽ����(bo)��ֻ������(feng)����

*������(nei)��(rong)����(gou)��Ͷ�ʽ��飬����������ƽ̨֮�۵㡣�û�Ӧ���DZ����е�(de)�κ�(he)������۵�����(lun)�Ƿ������(qi)�ض�Ͷ��Ŀ��(biao)������״������Ҫ���г��з��գ�Ͷ��������������(li)�ж�(duan)�;��ߡ�