6月6日,中国领先的客户互(hu)动和营销科技服务商――极光(NASDAQ:JG),公(gong)布了截至2024年3月31日第一季(ji)度(du)未经审计的财报。

整体上看,极光的海外业务保(bao)持快(kuai)速(su)扩张(zhang)之势,延展想象空间。同时,尽管第一季(ji)度(du)为传统(tong)“淡季(ji)”,极光核(he)心业务之一的开发(fa)者增值服务业务仍表现不俗,保(bao)持住了双位数(shu)的同比增长。极光的降本(ben)增效成果同样明显,已经连续三个季(ji)度(du)盈利。

在如今的市场环境(jing)下,回归健康经营、平衡增长和利润成为SaaS企业共识,极光已经走在了前面(mian)。

极光创始人兼首(shou)席执行官(guan)罗伟东表示:2024年第一季(ji)度(du)我(wo)们取得了出色的业绩。

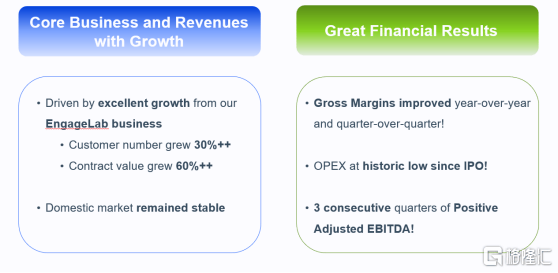

1.开发(fa)者订阅服务的收入同比增长13%。

2.毛利率取得了自2021年第四季(ji)度(du)以(yi)来(lai)的最高水平。

3.ADJUSTED EBITDA指标历史上首(shou)次连续三个季(ji)度(du)取得盈利。

4.总运营费用(yong)为5,300万元人民币,为2018年7月公(gong)开上市以(yi)来(lai)的最低水平。

5.EngageLab海外消(xiao)息服务平台(tai)产(chan)品的客户数(shu)量环比增长超过30%,累计的合同金额环比增长超过60%。

一、EngageLab 和 GPTBots.AI增势锐不可当,整体业绩展现韧性

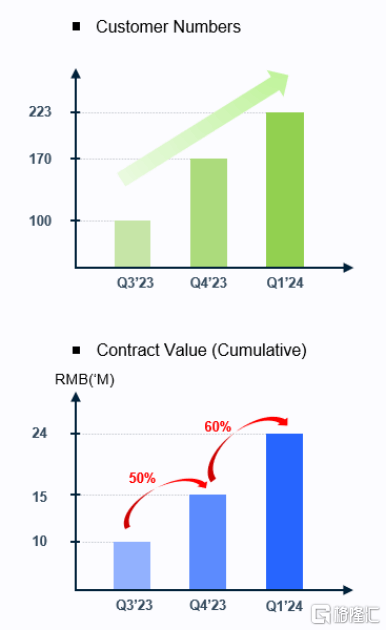

1、Engagelab累计合同额显著跃升(sheng),环比增长超60%

第一季(ji)度(du),极光的海外客户群日益庞大,旗下面(mian)向全球范围的产(chan)品和解决方(fang)案EngageLab、GPTBots.AI表现强(qiang)势。

其(qi)中,EngageLab已成为享(xiang)誉国际的海外消(xiao)息服务平台(tai),市场份额持续名列前茅。其(qi)客户涵(han)盖科技、互(hu)联网、手机、视频、媒体、汽车、金融等行业,遍(bian)布全球超过22个国家和地区,在客户数(shu)量与订单金额上均实现了逐季(ji)环比递增。

(EngageLab海外客户分布图;资料来(lai)源:极光官(guan)网)

具体来(lai)看,第一季(ji)度(du)EngageLab的客户数(shu)量环比增超30%,累积合同额环比增幅超60%,在上一季(ji)度(du)高增的基础上继续飙涨;相比2023年第三季(ji)度(du),均已翻倍。

(EngageLab出海的阶段性成果;资料来(lai)源:极光官(guan)网)

这样的表现也进一步体现了EngageLab的成长质量,意味(wei)着其(qi)不仅扩大了客户规模,还拿到了更(geng)多大额订单,即获取更(geng)多优质客户,与其(qi)建立(li)更(geng)加紧密和牢固的合作(zuo)关系,夯实持续发(fa)展根基。

还值得留意的是,近(jin)日,EngageLab正式完成对中国香(xiang)港数(shu)据中心的部署,即其(qi)继新加坡、美国和欧洲(zhou)数(shu)据中心之后推出第四个数(shu)据中心;EngageLab新上线OTP产(chan)品,以(yi)验证(zheng)全球用(yong)户身份,有望进一步增强(qiang)极光在亚(ya)洲(zhou)乃至全球的服务能力,满(man)足全球不同企业的合规要求,从(cong)而更(geng)好地支持业务拓展。

GPTBots.AI来(lai)看,其(qi)作(zuo)为一个无代码AI Bot构建平台(tai)帮(bang)助企业将AI融入业务场景,实现降本(ben)增效,迅(xun)速(su)打开市场。

截至2023年,自其(qi)推出短短3个多月,注册用(yong)户(包括企业和开发(fa)者)数(shu)量已超10,000,其(qi)中60%以(yi)上来(lai)自海外,同时涵(han)盖不同行业和市场,遍(bian)布中国、美国、印度(du)、日本(ben)等全球30多个国家。

近(jin)日,GPTBots新版本(ben)亦正式上线,提(ti)供出更(geng)全面(mian)、智能的产(chan)品和解决方(fang)案。如其(qi)将全面(mian)支持OpenAI GPT-4o-128k 最新模型版本(ben),新增阿里通义千问、Meta Llama、Mistral AI、Anthropic Claude四个新的大模型,以(yi)多模型适配客户的业务需(xu)求。叠加此前GPTBots正式支持私有化部署,实现企业在安(an)全、内部环境(jing)中的自主可控与高度(du)定制化,GPTBots同时满(man)足合规、个性化等多重(zhong)客户需(xu)求。

考虑到当前AI加速(su)渗透的大趋势,很多行业的传统(tong)模式、流(liu)程终将需(xu)要改变,催生(sheng)旺盛的数(shu)智化服务需(xu)求,这部分业务增量有望逐步凸(tu)显。

2、订阅服务收入同比增长13%,展现集(ji)团的稳健运营与增长潜力

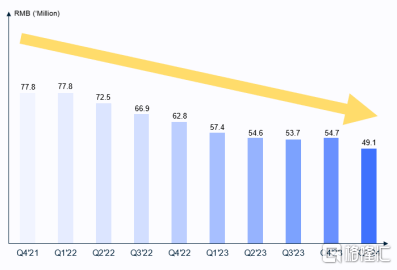

受传统(tong)“淡季(ji)”影响,第一季(ji)度(du)极光的总收入略有承压,为6450万元,同比下降1%。

(集(ji)团总收入图;资料来(lai)源:极光官(guan)网)

不过,从(cong)内部细分可以(yi)看到,极光的压舱石业务始终保(bao)持增长,基本(ben)盘仍在进化。其(qi)他业务方(fang)面(mian),市场环境(jing)造成相关需(xu)求暂时收缩,后续有望逐步迎来(lai)修复(fu)。

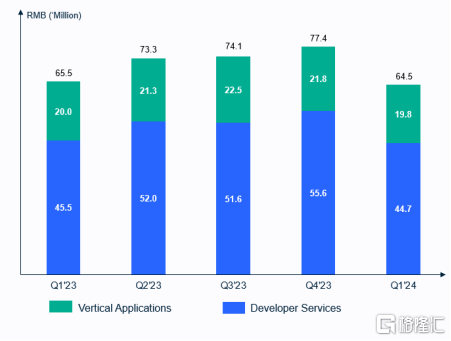

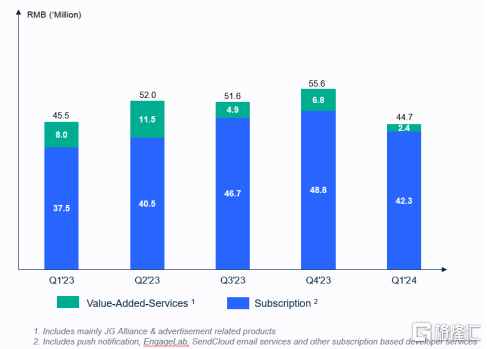

第一季(ji)度(du),极光开发(fa)者服务业务整体实现收入4470万元,占总收入的约70%。其(qi)中,订阅服务收入为4230万元,同比增长13%,展现强(qiang)劲的增长势头;增值服务收入为240万元,是拖累收入的主要原因。

(集(ji)团开发(fa)者服务业务收入图;资料来(lai)源:极光官(guan)网)

在这背后,订阅收入是衡量一个SaaS企业产(chan)品和服务质量的重(zhong)要指标,直观地反映其(qi)市场竞争力和未来(lai)成长性。因为订阅的本(ben)质是与客户建立(li)并保(bao)持关系,意味(wei)着较高的客户忠诚度(du)、稳定的现金流(liu)。

开发(fa)者增值服务而言(yan),其(qi)与广告(gao)行业的联动较为紧密,受广告(gao)行业承压影响(第一季(ji)度(du)需(xu)求疲软叠加春节效应)而表现低迷。

有专(zhuan)业人士指出,美妆行业给整体广告(gao)收入带来(lai)了5%的下降;一些垂直行业(如房地产(chan)和特许经营)的广告(gao)投放仍然疲弱,这种影响还延伸到了上、下游行业。

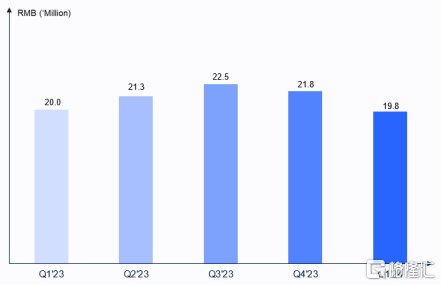

3、行业应用(yong)收入同比微降1%,逆势中彰显较强(qiang)的经营韧性

第一季(ji)度(du),极光的行业应用(yong)业务收入为1980万元,整体维持稳定,同比仅降低1%。其(qi)中金融风控业务持续展现出强(qiang)劲的增长势头,收入同比增长达到14%,环比亦有所提(ti)升(sheng),增长2%,这一成绩充分彰显了其(qi)良好的发(fa)展态势和潜力。

(极光行业应用(yong)收入图;资料来(lai)源:极光官(guan)网)

尽管市场需(xu)求端同样有所承压,极光还是凭借数(shu)据服务领域的专(zhuan)业优势削弱一定影响,实现相对稳定的收入表现。这表明极光公(gong)司在面(mian)对市场挑战时能够依靠其(qi)核(he)心竞争力支撑(cheng)业绩,具有较强(qiang)的经营韧性。

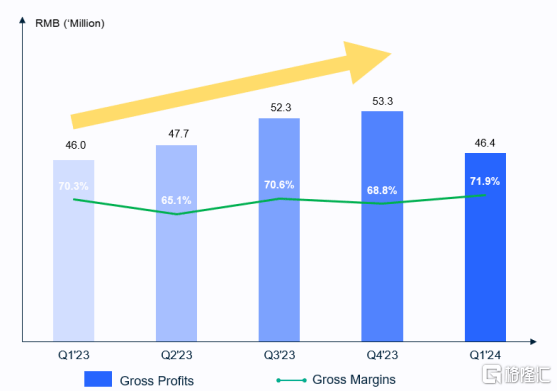

二、毛利率飙升(sheng)至72%,达到近(jin)10个季(ji)度(du)以(yi)来(lai)峰值,同、环比双增

第一季(ji)度(du),极光的毛利率飙升(sheng)至72%,创下近(jin)10个季(ji)度(du)以(yi)来(lai)(自2021年第四季(ji)度(du)起(qi))的最佳水平,环比增加3个百分点(dian),同比增加2个百分点(dian)。同时,极光实现总毛利润4640万元,保(bao)持同比增长,综合表明其(qi)盈利水平的提(ti)升(sheng)。

(极光毛利润图;资料来(lai)源:极光官(guan)网)

结合前文提(ti)到的内容,或许可以(yi)更(geng)清(qing)晰地理(li)解这一点(dian)。例如,极光的海外业务快(kuai)速(su)扩张(zhang),累积合同额环比增幅更(geng)高,即ARPU提(ti)升(sheng),其(qi)获客压力及客户维护成本(ben)或随之降低,带动毛利率提(ti)升(sheng);极光的订阅服务收入强(qiang)劲增长,订阅服务收入占比有所提(ti)高,或优化业绩结构,贡献更(geng)多毛利。同时,极光自我(wo)调整能力较强(qiang),或从(cong)中释放盈利空间。

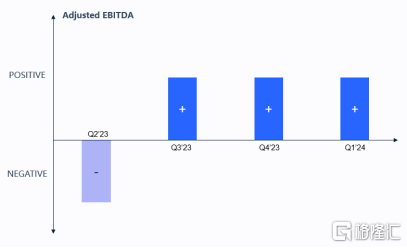

三、Adjusted EBITDA连续三季(ji)度(du)强(qiang)势转正,降本(ben)增效成果斐然

此外,极光持续坚持严格的费用(yong)管控,使其(qi)在利润端取得更(geng)多成效。第一季(ji)度(du),其(qi)经调整息税折旧摊销前利润(Adjusted EBITDA)约为16万元,至此已实现连续三个季(ji)度(du)盈利。

(极光Adjusted EBITDA图;资料来(lai)源:极光官(guan)网)

这是非常重(zhong)要的积极信号,意味(wei)着极光财务健康、模式优越,已经具备持续盈利的可能性。在不少SAAS企业仍未实现盈利的背景下,持续的盈利记录亦将进一步增强(qiang)品牌形象,有助于极光吸(xi)引更(geng)多客户、合作(zuo)伙伴。

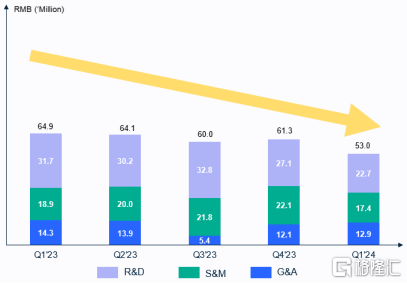

1、运营费用(yong)刷新上市新低,降本(ben)增效突出,发(fa)展质量攀(pan)升(sheng)

这一季(ji)度(du),极光总运营费用(yong)为5300万元,同比降幅明显,并且刷新上市新低。其(qi)中,研(yan)发(fa)费用(yong)为2270万元,占比居高,运营费用(yong)的降低主要来(lai)自销售及市场推广开支收缩。这也进一步验证(zheng)极光获客及客户维护成本(ben)的降低,以(yi)及其(qi)发(fa)展质量的攀(pan)升(sheng)。在这背后,极光管理(li)层持续关注该费用(yong),并采取了一系列有效的管控措施(shi),确保(bao)了费用(yong)的合理(li)性和高效性。

(极光总运营费用(yong)图;资料来(lai)源:极光官(guan)网)

Adjusted OPEX (即运营费用(yong)的现金部分)方(fang)面(mian),同样刷新新低,这一季(ji)度(du)的数(shu)据为4910万元,同比减少约15%。

(极光Adjusted OPEX图;资料来(lai)源:极光官(guan)网)

2、递延收入连续16个季(ji)度(du)稳居亿(yi)元之上,为长期发(fa)展奠(dian)定坚实基础

第一季(ji)度(du),极光代表客户预付款的递延收入达到1.35亿(yi)元,保(bao)持同比增长,实现历史较高水平。这也是极光递延收入连续超过1亿(yi)元的第16个季(ji)度(du)。

(极光递延收入图;资料来(lai)源:极光官(guan)网)

递延收入作(zuo)为一个重(zhong)要指标再次揭示极光的长期发(fa)展潜力。其(qi)持续增长往往表明公(gong)司的客户基础正在扩大,或是客户愿意长期与公(gong)司合作(zuo),对公(gong)司产(chan)品和服务有忠诚度(du),同时其(qi)提(ti)供了一种稳定的收入来(lai)源,彰显极光稳固的业务模式。

四、结语

尽管极光的整体收入、部分业务出现下滑,但不应以(yi)偏概全,忽视其(qi)内在价值的提(ti)升(sheng)。

整体看到,极光的核(he)心基本(ben)面(mian)继续向好,无论从(cong)海外市场业务、压舱石业务还是盈利视角分析(xi),都可以(yi)得出这样的结论。这几(ji)个维度(du)也代表着未来(lai)增量、韧性、可持续性,是决定其(qi)未来(lai)价值的关键所在。

同时,结合市场环境(jing)来(lai)看,极光还是做到了健康经营、平衡增长和利润,而且先人一步。这或许更(geng)能支撑(cheng)其(qi)作(zuo)为SAAS企业的长期价值。