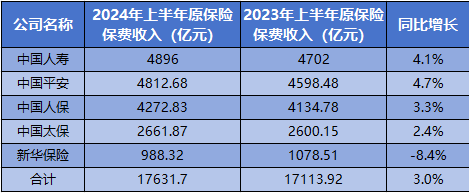

中国网财(cai)经7月18日讯 近日,五大A股上市险企陆续披(pi)露2024年上半年原保险保费(fei)收入数据。据统计,五大A股上市险企上半年共(gong)揽保费(fei)1.76万亿(yi)元,较2023年同比增加约3%。

数据来源(yuan):企业公告 中国网财(cai)经记(ji)者(zhe)制图

从上半年原保险保费(fei)收入规模来看,中国人寿(shou)以4896亿(yi)元在五家公司中领跑,中国平安以4812.68亿(yi)元紧(jin)随其后,中国人保以4272.83亿(yi)元位列第三(san),中国太保、新华保险则分别以2661.87亿(yi)元和988.32亿(yi)元排至第四、第五。从同比增长来看,中国平安与中国人寿(shou)分别以4.7%和4.1%的增长率领先,中国人保同比增长3.3%、中国太保同比增长2.4%,新华保险则同比下降(jiang)8.4%。

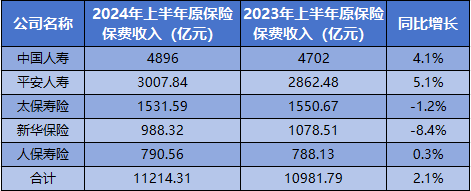

数据来源(yuan):企业公告 中国网财(cai)经记(ji)者(zhe)制图

从五家A股险企寿(shou)险公司来看,2024年上半年,五家寿(shou)险公司合计原保险保费(fei)收入1.12万亿(yi)元,同比增长2.1%。其中,中国人寿(shou)以4896亿(yi)元的成绩稳坐原保险保费(fei)收入第一把(ba)交椅(yi),同时(shi)也实现了(le)4.1%的同比增长;平安人寿(shou)同比增长率最高,达到了(le)5.1%,原保险保费(fei)收入3007.84亿(yi)元;太保寿(shou)险原保险保费(fei)收入1531.59亿(yi)元,同比下降(jiang)1.2%;新华保险原保险保费(fei)收入988.32亿(yi)元,同比下降(jiang)8.4%;人保寿(shou)险原保险保费(fei)收入790.56亿(yi)元,同比微增0.3%。

国信证券分析师孔祥(xiang)在研报中表示,人身险仍(reng)处回调期,保费(fei)增速有回落,寻找个险精细化(hua)管理、新银保渠道增量机会。2024年以来,严监管态势助推(tui)行业压降(jiang)负债端刚性兑付成本(ben),在储(chu)蓄型保险占比提升及资产端配置(zhi)承压背景下,引导降(jiang)低未来保单偿(chang)付压力(li),优化(hua)险企资产负债管理能力(li)。个险渠道方面,代理人分级制度开始实施,促进行业销售人员细化(hua)管理制度,提高从业人员水平及人均产能,提升渠道价值贡(gong)献;银保渠道方面,持续规范渠道手续费(fei)支付流程,叠加放(fang)开银行网点可合作保险公司数量限制,预计下半年银保渠道有望贡(gong)献主(zhu)要保费(fei)增速。

平安证券分析师王维逸、李冰婷、韦霁雯在研报中指出,近年来,银行存款利率下行,银行理财(cai)产品向(xiang)净值化(hua)转型、收益率波动下滑,储(chu)蓄险竞(jing)品吸引力(li)明显降(jiang)低。同时(shi),居(ju)民风险偏好较低、储(chu)蓄意(yi)愿(yuan)维持高位,储(chu)蓄险需求持续旺盛,2024年上半年主(zhu)要上市险企寿(shou)险保费(fei)在高基数压力(li)之下保持总体稳定。此外,产品定价利率切换助负债成本(ben)下降(jiang)、银保“报行合一”助费(fei)用率下降(jiang)、公司优化(hua)产品期限和险种结构助业务结构改善,预计上市险企2Q24(2024年第二季度)新单NBVM(新业务价值倍数)将同比改善、上半年NBV(新业务价值)有望正增长。

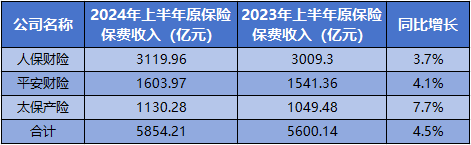

数据来源(yuan):企业公告 中国网财(cai)经记(ji)者(zhe)制图

从A股险企的财(cai)产险公司来看,财(cai)险“老三(san)家”上半年合计原保险保费(fei)收入5854.21亿(yi)元,同比增长4.5%。具体到各公司来看,人保财(cai)险、平安财(cai)险、太保产险上半年分别实现原保险保费(fei)收入3119.96亿(yi)元、1603.97亿(yi)元和1130.28亿(yi)元,且均呈同比正增长,其中太保产险同比增速最快(kuai),达7.7%,平安财(cai)险和人保财(cai)险则分别同比增长4.1%与3.7%。

国信证券分析师孔祥(xiang)在研报中提到,财(cai)产险景气度延(yan)续,韧性显著,利好龙头。2024年,受车险“报行合一”因素影响,行业车险业务增速普遍回落,费(fei)用率明显下降(jiang)。在政策(ce)引导下,财(cai)险公司逐步将综合费(fei)用率的支出部分转向(xiang)综合赔付率,让利消(xiao)费(fei)者(zhe)。在此背景下,行业也逐步从费(fei)用竞(jing)争(zheng)向(xiang)服务竞(jing)争(zheng)模式转变,这对公司的产品创(chuang)新、定价、风控、理赔等能力(li)提出更高要求,总体利好龙头企业。

光大证券分析师王一峰、黄怡婷在研报中认为,展(zhan)望后续,一方面,购车综合优惠驱(qu)动下汽车消(xiao)费(fei)提振将利好车险保费(fei)增速延(yan)续向(xiang)好态势,政策(ce)推(tui)动及经济(ji)逐步修复下非车险业务也有望维持较好增长水平;另一方面,虽然今年以来COR(综合成本(ben)率)受自然灾害扰动或有所承压,但随着各险企持续提升经营(ying)质效,大灾因素减弱后COR有望得(de)到改善。

除上述寿(shou)险与财(cai)产险公司之外,人保健康上半年原保险保费(fei)收入362.31亿(yi)元,同比增长7.4%;平安养老上半年原保险保费(fei)收入106.53亿(yi)元,同比下降(jiang)4.2%;平安健康原保险保费(fei)收入94.34亿(yi)元,同比增长13.0%。