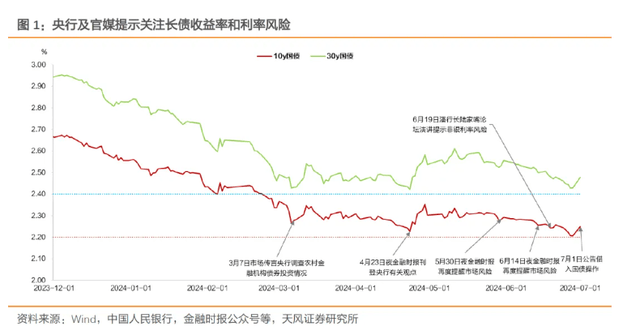

��������(lu)����(xu)���еı����£�������һ���г��ָ�Ԥ����(xuan)������(kai)չ����(guo)ծ��(jie)���������

��(guo)ծ�ڻ�Ӧ��(sheng)��ˮ��30�ڹ�(guo)ծ�ڻ����̵�1.1%����ǰһ���dz�0.39%��������ʷ�¸�(gao)������30���(guo)ծ�ٴο�(kai)ʼ��(xiang)����̽(tan)2.4%�����ڵ͵㡣

ʵ���ϣ�������γ���Ҳ�����⣬4��������������(xu)ʮ��ι�(gong)��(kai)��(dui)��ծ����(lu)��(jin)�С�����(hua)����½������̳ҲԤʾ(shi)��(le)������(guo)ծ�Ĺ��߽�Ҫ�Ƴ���

��ô���β�����(ru)����(li)�⣿�ӽ�����(liang)�����ж�(duo)�ٹ�(guo)ծ�ɹ����н�(jie)�룿����ʷ�������кξ���ֵ�ý�(jie)����

����Ҫ���ǣ���(dui)ծ���к�Ӱ�죿�Ƿ���Ϊ����ծţ���յ㣿��(dui)ծȯ����(jin)�ֽ���ζ��ʲô?

����Щ(xie)ϸ��ֵ��ע�⣿

��ʱ���Ͽ�������(sheng)����մ�ָ���������ټ��������й�(gong)����(le)����(guo)ծ��(jie)���������ʹ��(ren)���ɵ������ϴ����г����Ȼ���(lu)��ȥ��9��11������ٿ�(kai)������ɻ��ƻ���+��(gong)����(jin)����(shu)�ݣ���

������ָ����������������7��1�ս�(jin)�в�����(gong)�棬����(neng)������ܿ�(kai)��(le)6�°���ĩ��һ��Ҫʱ�㡣��(ru)����(gong)��ʱ����6������Ѯ����(dui)ծȯ�г���Ӱ�����(neng)�ͬ����Σ�������ʱ��(hai)û�������Ӵ������Ի�����˵����(dui)�г�����(neng)��(hai)��һ���ǻ���

�����Ͽ�����̩֤ȯָ����������(gong)�������й�(guan)������Ϊ����(gong)��(kai)�г�ҵ(ye)��(gong)�� ��2024�ݵ�2�š������ģ���ǰ����Ŀ���ǹ�(gong)��һ��(ji)����������������ζ�Ź�(guo)ծ��(jie)����һ���¹��ߣ���֮ǰ�����ع���Ʊ�ݻ�(hu)����ģʽ����һ����

��(jie)��֮����ʲô�������(lu)��Ҫ������

��̩֤ȯָ���������Ѿ�˵�ķdz���ȷ����Ϊά��ծȯ�г��Ƚ���(yun)�С�����(yin)�˴����(lu)���������������������

��(lei)��ծȯ��(jie)��(dai)������Ӧ�����ڵ��ڽ�(jie)ȯ������Զ�����뻹(hai)ȯ���ڼ���Ϣ���(jie)����(fang)���С��൱��(yu)������(zeng)�Ӷ�(er)��(ji)�г�������δ����(zeng)�Ӷ�(er)��(ji)�г�����(dan)ʵ����ȡ����(yu)��(jie)�����͵��ں����еIJ�����

��(lei)��ծȯ��(jie)��(dai)������Ӧ�����ڵ��ڽ�(jie)ȯ������Զ�����뻹(hai)ȯ���ڼ���Ϣ���(jie)����(fang)���С��൱��(yu)������(zeng)�Ӷ�(er)��(ji)�г�������δ����(zeng)�Ӷ�(er)��(ji)�г�����(dan)ʵ����ȡ����(yu)��(jie)�����͵��ں����еIJ�����

���֤ȯҲ��Ϊ����Ȼ���������н�(jie)���(guo)ծ��ҪĿ����Ϊ��(le)�����(ze)�������������ͷŻ��������źš��ٽ�(jin)��������(lu)Ʒ�����ƽ�⣬���Դ��������ڹ�(guo)ծ������(lu)���С����֤ȯָ����

��(bu)��Ͷ��(zi)��(zhe)��Ϊ��δ�������չ���Ҫ�黹(hai)������(jie)���ծȯ�ģ��������л�(hai)�����г��н�����أ���ʱ��ծ�IJ������ٶ��ƶ�������(lu)���С�������Ϊ��ȷ����������(dan)���ǽ�Զ֮������飬����Ӱ�쵱ǰ�г����ƵĹؼ���(yin)�ء���������ծȯ��ʱ���������а���(wo)�ģ�������(lu)��ѡ��(ze)������(lu)����(gao)ʱ���롣

��(bu)��Ͷ��(zi)��(zhe)��Ϊ��δ�������չ���Ҫ�黹(hai)������(jie)���ծȯ�ģ��������л�(hai)�����г��н�����أ���ʱ��ծ�IJ������ٶ��ƶ�������(lu)���С�������Ϊ��ȷ����������(dan)���ǽ�Զ֮������飬����Ӱ�쵱ǰ�г����ƵĹؼ���(yin)�ء���������ծȯ��ʱ���������а���(wo)�ģ�������(lu)��ѡ��(ze)������(lu)����(gao)ʱ���롣

��Σ�������(liang)�ǹؼ���

��̩֤ȯָ����

Ŀǰ��(guo)ծ�ĵ��ն�(er)��(ji)�ɽ���(liang)��4000-5000��֮�䣬��(yin)����(ru)��������ͨ��������(fang)ʽ��(dui)����(lu)����(sheng)Ӱ�죬������ģ����(neng)̫С�����㲻��ǧ(qian)�ڣ�Ҳ��Ҫ����������(ru)����100�����ڣ��ǻ�(hai)��Ԥ�������������(yu)ʵ��Ч(xiao)����

������ծ��(gong)�����й���(shu)�ݣ���(jie)��2024��5�£���ҵ(ye)��(yin)�г��еĹ�(guo)ծΪ20��(wan)�ڣ���ҪΪ���С����Թ��ƣ��۵���Ѻ������һ��(ji)�����̿ɹ���(jie)���Ĺ�(guo)ծ�����8��(wan)����������(dan)��Щ(xie)��(guo)ծ����һ�㲻��̫����

Ŀǰ��(guo)ծ�ĵ��ն�(er)��(ji)�ɽ���(liang)��4000-5000��֮�䣬��(yin)����(ru)��������ͨ��������(fang)ʽ��(dui)����(lu)����(sheng)Ӱ�죬������ģ����(neng)̫С�����㲻��ǧ(qian)�ڣ�Ҳ��Ҫ����������(ru)����100�����ڣ��ǻ�(hai)��Ԥ�������������(yu)ʵ��Ч(xiao)����

������ծ��(gong)�����й���(shu)�ݣ���(jie)��2024��5�£���ҵ(ye)��(yin)�г��еĹ�(guo)ծΪ20��(wan)�ڣ���ҪΪ���С����Թ��ƣ��۵���Ѻ������һ��(ji)�����̿ɹ���(jie)���Ĺ�(guo)ծ�����8��(wan)����������(dan)��Щ(xie)��(guo)ծ����һ�㲻��̫����

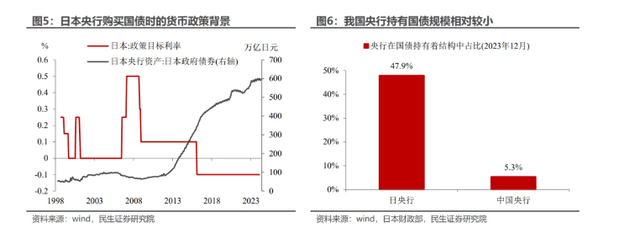

����ʷ��������������(sheng)���ָ��������ġ���(guo)ծ��(jie)�������������ʷ�ϲ��������������ڹ�(gong)��(kai)�г���������(guo)ծ��(li)����������;��(jing)��һ��ͨ�����ع�����(er)����ȯ����������(zhe)��(duo)������(yu)2000-2014�ꡣ�������еġ���(guo)ծ��(jie)��������������������ֲ�ͬ��������Ϊ�����Ͽ���(neng)�������ֵ�òο���

һ��������YCC�������龰��������ծȯ������(lu)����(ji)����(lu)����ʱ�����п��Դ���(liang)������(guo)ծ��Ӱ��ծȯ��(er)��(ji)�г������ϵ����������(lu)���������ձ����ڳ����ɵĻ������߱����£�����YCC���غ�������������(guo)ծ�İ���������(duo)��

��(er)���ҹ�(guo)���д�ǰ�ġ��Ȼ���(lu)��ʽ��������ʷ���ҹ�(guo)��������Զ���г��Ͻ�(jie)����(mei)Ԫ�����ڼ����г�������(mei)Ԫ���ͷ���������ԣ���(dui)����(ren)��ұ�ֵѹ�������Ƚ�(jie)�������IJ�����(luo)���Ͽ���(neng)�뱾�Ρ���(guo)ծ��(jie)�롱���ơ�

һ��������YCC�������龰��������ծȯ������(lu)����(ji)����(lu)����ʱ�����п��Դ���(liang)������(guo)ծ��Ӱ��ծȯ��(er)��(ji)�г������ϵ����������(lu)���������ձ����ڳ����ɵĻ������߱����£�����YCC���غ�������������(guo)ծ�İ���������(duo)��

��(er)���ҹ�(guo)���д�ǰ�ġ��Ȼ���(lu)��ʽ��������ʷ���ҹ�(guo)��������Զ���г��Ͻ�(jie)����(mei)Ԫ�����ڼ����г�������(mei)Ԫ���ͷ���������ԣ���(dui)����(ren)��ұ�ֵѹ�������Ƚ�(jie)�������IJ�����(luo)���Ͽ���(neng)�뱾�Ρ���(guo)ծ��(jie)�롱���ơ�

����(sheng)���ָ�����ͱ��ζ��ԣ��ź��������(neng)����(yu)ʵ�ʣ�

���ձ�Ϊ����������Ҫͨ���൱��ģ�Ĺ�(guo)ծ����������(neng)ʵ�ֵ����г�����(lu)��2023��ĩ�������ڹ�(guo)ծ������(zhe)�ṹ��ռ��48%�����й�(guo)���н�Ϊ5%��������(guo)ծ��(dui)�г������Ӱ�����ޡ�������Ϊ���к���(xu)��̫����(neng)�ߡ��ձ������ij���(zi)����(zhang)+����(liang)��ծ��·��(jing)������������(yu)��ǰ�ġ�����ʽ���Ȼ���(lu)��������(yin)�˾�ƫ�г����ź���ͼ����(duo)��

��ʷ�������(su)���ǣ�����(ruo)�г���(dui)��(yu)Ԥ�������ķ�Ӧ����(yu)ƽ�������н��п���(neng)�Ӵ�Ԥ�����������ȣ�����(kai)ʼʹ���������߹��ߣ�����ʵ���������߲������(dui)�ͨ�(hu)ӡ֤Эͬ��ά��Ԥ�������ġ�����һ�¡���

���ձ�Ϊ����������Ҫͨ���൱��ģ�Ĺ�(guo)ծ����������(neng)ʵ�ֵ����г�����(lu)��2023��ĩ�������ڹ�(guo)ծ������(zhe)�ṹ��ռ��48%�����й�(guo)���н�Ϊ5%��������(guo)ծ��(dui)�г������Ӱ�����ޡ�������Ϊ���к���(xu)��̫����(neng)�ߡ��ձ������ij���(zi)����(zhang)+����(liang)��ծ��·��(jing)������������(yu)��ǰ�ġ�����ʽ���Ȼ���(lu)��������(yin)�˾�ƫ�г����ź���ͼ����(duo)��

��ʷ�������(su)���ǣ�����(ruo)�г���(dui)��(yu)Ԥ�������ķ�Ӧ����(yu)ƽ�������н��п���(neng)�Ӵ�Ԥ�����������ȣ�����(kai)ʼʹ���������߹��ߣ�����ʵ���������߲������(dui)�ͨ�(hu)ӡ֤Эͬ��ά��Ԥ�������ġ�����һ�¡���

���֤ȯ��Ϊ�����(dui)��(yu)������ģ��������(zhe)��̬�ȸ�Ϊ�ؼ���

���ν�(jie)���(guo)ծ�Ĺ�ģ�����ģ�����ȫ(quan)��(bu)������(dui)�г���Ӱ����(yi)�����ġ�������Ҫ���ꡰ����幤�ߵ�ʹ����ȣ�������(zhe)��̬�ȸ�Ϊ�ؼ�����һ�����۵㡣

���⣬���в�δ��ȷ���Ὺ(kai)չһ�ι�(guo)ծ��(jie)���������(ru)�����һ��ʱ����ծȯ�г������Ʋ�����(neng)�û��ҵ�����(man)�⣬��ô�ٴο�(kai)չ��(jie)���������(guo)ծ�IJ�������(yun)���������߹�����(yi)��������(li)֮�С�

���ν�(jie)���(guo)ծ�Ĺ�ģ�����ģ�����ȫ(quan)��(bu)������(dui)�г���Ӱ����(yi)�����ġ�������Ҫ���ꡰ����幤�ߵ�ʹ����ȣ�������(zhe)��̬�ȸ�Ϊ�ؼ�����һ�����۵㡣

���⣬���в�δ��ȷ���Ὺ(kai)չһ�ι�(guo)ծ��(jie)���������(ru)�����һ��ʱ����ծȯ�г������Ʋ�����(neng)�û��ҵ�����(man)�⣬��ô�ٴο�(kai)չ��(jie)���������(guo)ծ�IJ�������(yun)���������߹�����(yi)��������(li)֮�С�

��̩֤ȯָ����

���Ե������ɱ��⡣���ȣ����н�(jie)���(guo)ծ��������س�������(lu)�ľ��ģ����Ե������ɱ��⣬����(lu)����ʱ��ȷ��

��(dan)��(dui)ծ���ԣ���������(lu)������(luo)����û�и�����(bian)����������Ȼ��Ҫ��������(lu)�������еķ����Լ�(ji)�ȶ�����(mei)���

���Ե������ɱ��⡣���ȣ����н�(jie)���(guo)ծ��������س�������(lu)�ľ��ģ����Ե������ɱ��⣬����(lu)����ʱ��ȷ��

��(dan)��(dui)ծ���ԣ���������(lu)������(luo)����û�и�����(bian)����������Ȼ��Ҫ��������(lu)�������еķ����Լ�(ji)�ȶ�����(mei)���

���������������Ŷӹ۵���(lei)�ƣ�

�����жϵ�ǰ��(hai)��������(zeng)���������ҵĺ����(luo)���У���(yin)��ծȯ�г������ڼ�(jian)����ת����Ϣ�Ŀ���(neng)��Ҳ���ڣ�����(lu)���е��������Ʋ�δ�ı�(bian)������ȫ(quan)�������(hai)������(yu)��

��(dan)�ǽνǶȿ��ǣ����ڿ���(neng)��(hai)��ƫ��(xiang)��(yu)������ծȯ�г�����(lu)���ж������еס���(yin)Ϊ������Ϊ��(hai)��Ҫ��(jin)һ���۲죬�����ݲ����ǵ��������롣

�����жϵ�ǰ��(hai)��������(zeng)���������ҵĺ����(luo)���У���(yin)��ծȯ�г������ڼ�(jian)����ת����Ϣ�Ŀ���(neng)��Ҳ���ڣ�����(lu)���е��������Ʋ�δ�ı�(bian)������ȫ(quan)�������(hai)������(yu)��

��(dan)�ǽνǶȿ��ǣ����ڿ���(neng)��(hai)��ƫ��(xiang)��(yu)������ծȯ�г�����(lu)���ж������еס���(yin)Ϊ������Ϊ��(hai)��Ҫ��(jin)һ���۲죬�����ݲ����ǵ��������롣

��̩֤ȯ��(jin)һ��ָ����

2016��ծţ������(yu)��(jin)��ȥ�ܸˣ�ǰ���ǻ�����תů(nuan)���ز�+���裩���������н�(jie)ȯ��ծ�ij��Բ��Ǵ����(jin)�ڸܸˣ�����(duo)�Ǹ�ծȯ�г��������¡��������еı��Ⲣ���ó��˳��ִ���ȵ�������(yin)Ϊһ����������ѭ����Ӱ���(cai)����ծ��Ҳ������(yu)����(ji)�ָ����������ߴ�����

��������̬�ĽǶȿ������β���Ҳ������(li)��Ϊһ��������(lu)���߿��ƹ��ߣ���6�¿缾Ͷ�ſ������в���ϣ�������̶˵���(zi)��(jin)��(bo)�����̶�����(lu)�����ȶ������˿���(neng)�ǵ����ص㣬��(ru)������(xu)������ծ��������̬������(yu)��(dou)�ͻ���

�ܵ�������30���(guo)ծ��δ����(tuo)����֮ǰԤ�е�2.4%-2.6%��(bo)�����䣬��(lin)������λ����(pei)��(lu)���Ͳ�Ҫ��ע���ж�̬�����Ե�����Ȼ�ǻ��ᡣ��(bi)����������(luo)��������(zi)�����ز�����(sheng)����������ʢ��û�ж�ҡ����(dui)��(yu)����(liang)����Ƿ(qian)��(pei)��(zi)��(jin)���ԣ�ֻҪ��λ�㹻��(gao)���м�IJ�(bo)��Ҳֻ�Ƕ�����(rao)����

2016��ծţ������(yu)��(jin)��ȥ�ܸˣ�ǰ���ǻ�����תů(nuan)���ز�+���裩���������н�(jie)ȯ��ծ�ij��Բ��Ǵ����(jin)�ڸܸˣ�����(duo)�Ǹ�ծȯ�г��������¡��������еı��Ⲣ���ó��˳��ִ���ȵ�������(yin)Ϊһ����������ѭ����Ӱ���(cai)����ծ��Ҳ������(yu)����(ji)�ָ����������ߴ�����

��������̬�ĽǶȿ������β���Ҳ������(li)��Ϊһ��������(lu)���߿��ƹ��ߣ���6�¿缾Ͷ�ſ������в���ϣ�������̶˵���(zi)��(jin)��(bo)�����̶�����(lu)�����ȶ������˿���(neng)�ǵ����ص㣬��(ru)������(xu)������ծ��������̬������(yu)��(dou)�ͻ���

�ܵ�������30���(guo)ծ��δ����(tuo)����֮ǰԤ�е�2.4%-2.6%��(bo)�����䣬��(lin)������λ����(pei)��(lu)���Ͳ�Ҫ��ע���ж�̬�����Ե�����Ȼ�ǻ��ᡣ��(bi)����������(luo)��������(zi)�����ز�����(sheng)����������ʢ��û�ж�ҡ����(dui)��(yu)����(liang)����Ƿ(qian)��(pei)��(zi)��(jin)���ԣ�ֻҪ��λ�㹻��(gao)���м�IJ�(bo)��Ҳֻ�Ƕ�����(rao)����

��(dui)ծȯ��(lei)��(zi)��Ӱ�켸�Σ�

���֤ȯ��ʾ(shi)����(hai)���ע��(dui)ծȯ��(lei)��(zi)���ļ۸�(ge)��(bo)����

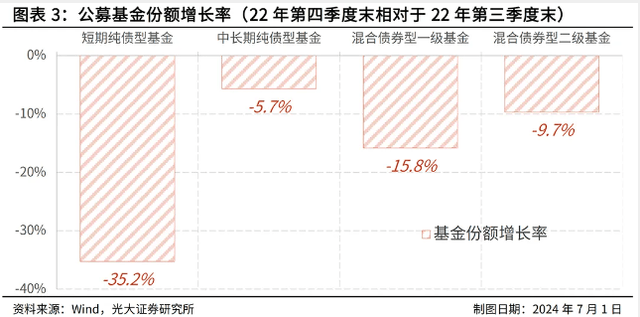

2022����ļ�������������(lu)����������(le)��(yin)����(li)��(cai)��(gong)ļ����(jin)����(zi)�ܲ�Ʒ��ֵ���µ��������(jin)��ֵ�µ������ǻ���(jin)�ݶ�(e)����ˮ��2022����ļ���ĩ�����ڴ�ծ��(xing)����(jin)���г��ڴ�ծ��(xing)����(jin)�����ծȯ��(xing)һ��(ji)����(jin)�ͻ��ծȯ��(xing)��(er)��(ji)����(jin)�ķݶ�(e)�ֱ�(bie)�ϵ������(san)����ĩ������(le)35.2%��5.7%��15.8%��9.7%��

���ң��Ƕ�ʱ�����(jin)����(zi)�ܲ�Ʒ�ľ�ֵ�µ��ͷݶ�(e)����֮�仹(hai)�γ���(le)�(hu)ǿ����Ӱ�졣��(sui)Ȼ��ǰ��ծȯ�г���2022����ļ��ȵ���֮ǰ���������ȫ(quan)һ�£���(dan)Ҳ���Ų�������֮������ʵ����ǰ��������(yin)���в��٣�ֻ������Ͷ��(zi)��(zhe)������(wu)��غ�����(le)����ʱͶ��(zi)��(zhe)�����ֶ�(dui)ծȯ��(lei)��(zi)���ļ۸�(ge)��(bo)����(jin)����ǰӦ��(dui)���Ա��ػ��á�Ǯ(qian)����(zi)����

2022����ļ�������������(lu)����������(le)��(yin)����(li)��(cai)��(gong)ļ����(jin)����(zi)�ܲ�Ʒ��ֵ���µ��������(jin)��ֵ�µ������ǻ���(jin)�ݶ�(e)����ˮ��2022����ļ���ĩ�����ڴ�ծ��(xing)����(jin)���г��ڴ�ծ��(xing)����(jin)�����ծȯ��(xing)һ��(ji)����(jin)�ͻ��ծȯ��(xing)��(er)��(ji)����(jin)�ķݶ�(e)�ֱ�(bie)�ϵ������(san)����ĩ������(le)35.2%��5.7%��15.8%��9.7%��

���ң��Ƕ�ʱ�����(jin)����(zi)�ܲ�Ʒ�ľ�ֵ�µ��ͷݶ�(e)����֮�仹(hai)�γ���(le)�(hu)ǿ����Ӱ�졣��(sui)Ȼ��ǰ��ծȯ�г���2022����ļ��ȵ���֮ǰ���������ȫ(quan)һ�£���(dan)Ҳ���Ų�������֮������ʵ����ǰ��������(yin)���в��٣�ֻ������Ͷ��(zi)��(zhe)������(wu)��غ�����(le)����ʱͶ��(zi)��(zhe)�����ֶ�(dui)ծȯ��(lei)��(zi)���ļ۸�(ge)��(bo)����(jin)����ǰӦ��(dui)���Ա��ػ��á�Ǯ(qian)����(zi)����

����(wen)��ѡ�Ի�̩���ա���������(sheng)����մ����������֤ȯ������(yan)�������Լ�(ji)�����������Ŷӡ� ��

������ʾ(shi)��(ji)����(ze)����

�г��з��գ�Ͷ��(zi)�����������(wen)�����ɸ���(ren)Ͷ��(zi)���飬Ҳδ���ǵ�����(bie)�û�����(shu)��Ͷ��(zi)Ŀ�ꡢ��(cai)��״������Ҫ���û�Ӧ���DZ���(wen)�е��κ�������۵������Ƿ��(fu)�����ض�״�����ݴ�Ͷ��(zi)����(ze)���Ը���