周三,美国存储芯片巨头美光科技公布2024财年第三季度业绩。

由于AI浪潮和(he)消费电子复苏带动存储需求(qiu)迅猛增长,资本市场对美光业绩表现(xian)的预期相当的高,在预期推动下美光今年已经创造了(le)67%的上涨,在美股半导(dao)体版块里仅次于英伟达和(he)ARM。

然而,尽管(guan)美光核心(xin)业绩指标全线超出市面预测,下一财季的业绩指引却未能给(gei)出市场满意的答(da)案,导(dao)致股价(jia)在美股盘后交易中一度下跌(die)超9%。

01

截至5月的第三财季,美光总营(ying)收达到 68.1 亿美元(yuan),同比大增 81.6%,优于分析师此前预期的66.7亿美元(yuan),和(he)上季度指引66亿。

净利润为3.32亿美元(yuan),远超去(qu)年同期的净亏损19亿美元(yuan)。调整后的季度EPS为每股收益0.62美元(yuan),高于市场预期的0.51美元(yuan)。调整后运营(ying)利润率(lu)28.1%,好于预期的27.2%。

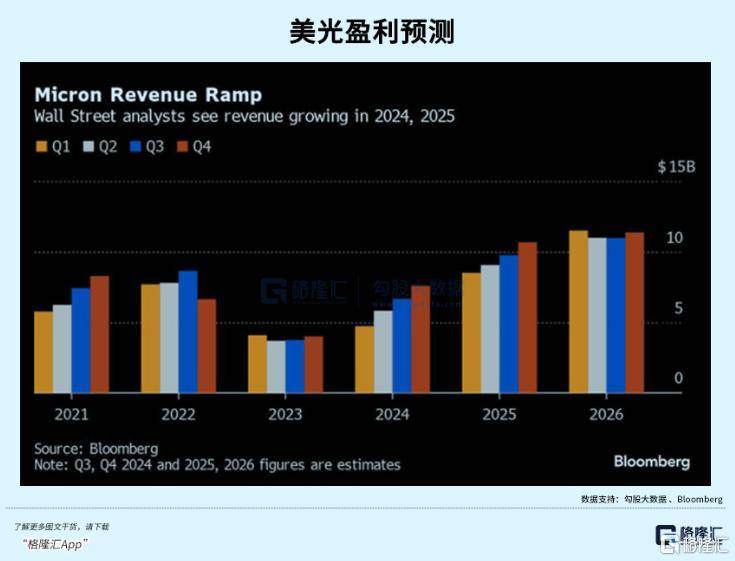

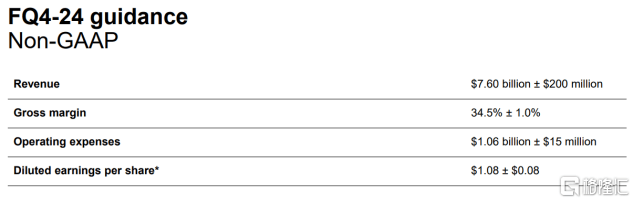

美光科技预计截止8月份的下个财季调整后营(ying)收区间为74亿至78亿美元(yuan)(即76亿美元(yuan)加减2亿美元(yuan)),区间中点基本符合分析师预期的75.8亿美元(yuan);预计调整后EPS为每股收益1.08美元(yuan)加减0.08美元(yuan),市场预期1.02美元(yuan);预计调整后运营(ying)利润率(lu)为33.5%至35.5%,市场预期34.5%。

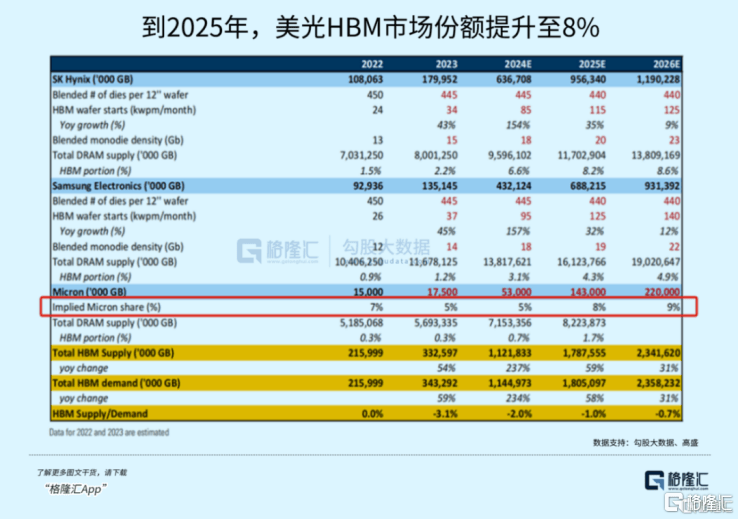

公司和(he)三星、SK海力士共称HBM的三叉戟(ji),虽然份额(e)落后于另外两(liang)家韩国企(qi)业,但美光股价(jia)受到热捧,有两(liang)方面的投资催化(hua)剂。

其一,新(xin)一轮的数(shu)据中心(xin)建设在扩大AI算(suan)力的同时提高了(le)对内(nei)存宽带的需求(qiu),这让美光今年和(he)2025年大部分时间在AI服(fu)务器(qi)中使用的HBM都已售罄。并且,美光科技生产用于英伟达AI GPU的高带宽内(nei)存芯片。这种绑定关(guan)系让市场相信,未来美光能从英伟达的AI收益中分一杯羹。

高盛看好美光会后来居上,预计到2025年,美光HBM的市占率(lu)仍有上升潜力。

其二(er),消费电子使用的内(nei)存芯片也(ye)开始(shi)涨价(jia),这会加速业绩的复苏。之前也(ye)聊过,AI除了(le)激(ji)活某类特(te)定内(nei)存芯片的需求(qiu),实(shi)际上也(ye)有作用于整个芯片供需的外溢(yi)作用。

从供需关(guan)系上看,由于AI服(fu)务器(qi)需求(qiu)推动HBM、DDR5 和(he)数(shu)据中心(xin)SSD的快速增长,同时挤占了(le)其他(ta)消费领域(yu)的芯片供应,这对所有存储终端市场的定价(jia)都产生了(le)影响。

如果DRAM和(he)NAND的定价(jia)水平在2024年还会进一步上涨,按照美光的业绩指引,存储厂商(shang)今年、明年的收入和(he)盈利将有可能创出历(li)史新(xin)高,所以周期复苏可能是美光股价(jia)背(bei)后更大的主旋律。

(美光下季指引;财报)

过去(qu)每一次周期顶峰,公司的股价(jia)高点都在逐次提升,对应的是营(ying)收的抬升(2021年除外),证(zheng)明市场需求(qiu)在每一次周期中都有增长。从营(ying)收上看,美光尚未达到这一轮周期的峰值,股价(jia)大概算(suan)刚爬(pa)到半山(shan)腰。

相比主要在韩国上市的SK海力士、三星,美光几乎是美股市场上唯一的HBM存储概念厂商(shang)。这也(ye)是华尔街大行,包括高盛、花(hua)旗、美银等,都看好美光的重要原因。

也(ye)正因如此,有些分析师甚至看高到80亿美元(yuan),多家机构在美光发布财报之前,都曾经大幅上调过美光的目(mu)标价(jia)格,距目(mu)前的价(jia)位还有20%以上的上涨潜力。

这也(ye)是美光公布展望后股价(jia)遭重挫的重要因素。已经涨了(le)那么(me)高了(le),市场一般会提前押注,但是结果令人失望,一些博弈资金便马上砸(za)盘。但整条赛(sai)道(dao)毕竟依旧(jiu)高景气,随着情绪(xu)恢复,调整过后或还有反弹机会。

02

周二(er),美联储理事米歇尔・鲍曼在英国伦敦的政策(ce)交流会上发表了(le)对当前货币政策(ce)和(he)通(tong)胀前景的看法。她坚持认为今年不会降息(xi),将预期降息(xi)时间改为2025年。

6月初美联储维持了(le)政策(ce)利率(lu)在5.25%-5.5%的区间内(nei),这是自去(qu)年7月以来的水平。

同时,美联储6月最新(xin)点阵图预测显示,虽然没有美联储决策(ce)者预计从会再度加息(xi),但决策(ce)者的平均预期是年底前只会降息(xi)一次,远低于3月预测的三次。

目(mu)前,美国联邦基金利率(lu)期货市场上对9月份美联储降息(xi)的可能性计价(jia)是刚刚超过6成,达到了(le)61.11%,市场押注9月份降息(xi)的概率(lu)比5月份提升了(le)不少,但从宏观数(shu)据来看,支撑9月份降息(xi)的证(zheng)据,又似乎不够充(chong)分。

猜测之一,是紧接而来的大选,通(tong)常在9月往后总统候选人的辩论以及两(liang)党竞(jing)选活动也(ye)会多起来,当年大选舆论扩大后,降息(xi)往往更难以执行,共和(he)党可能会抓住机会来攻击这一措施,被认为在帮(bang)助现(xian)任总统连(lian)任。

因此,从历(li)年大选年的降息(xi)节奏看,9月份也(ye)往往是降息(xi)多发的一个月份。

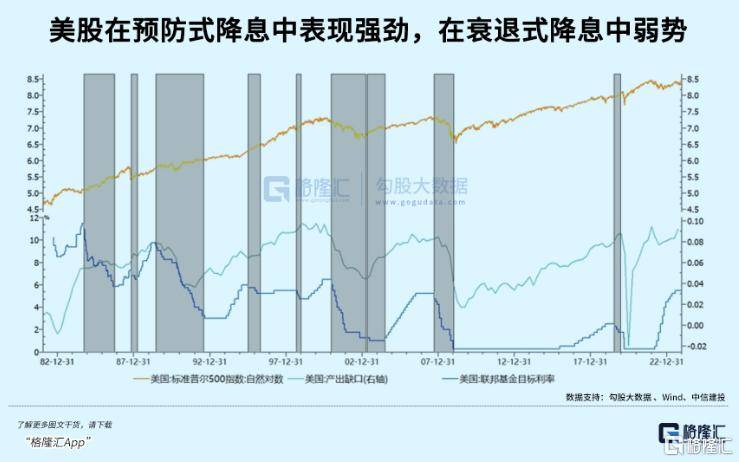

从中短期而言,降息(xi)对美股而言未必是件好事,美联储落地首次降息(xi)后,从历(li)史规(gui)律看,美股大多应声而跌(die)。原因很简单,之前的上涨或已经计入了(le)降息(xi)预期,刺(ci)激(ji)估值继续膨(peng)胀,而降息(xi)真正落地如果着陆不顺,聪明钱收割(ge)完就(jiu)会跑去(qu)美债避险。

其次,全球流动性开始(shi)180度大转弯,随着第一波宽松潮的启动,热钱从美股流出分散到各地的估值洼地,过去(qu)高美债利率(lu)造成的利差吸(xi)引了(le)源(yuan)源(yuan)不断(duan)的资金流入美国股债市场,是找最安全最有收益前景的资产买(mai)入,而到真正落地的时候,高估的美元(yuan)资产可能不再是首选。