今(jin)年什么风格(ge)资产涨得最多?

如果从主题角度考虑,红利和AI是最热(re)门的两个。

但如果用行业涨幅来衡量,银行板块几乎是断层(ceng)第一。

该(gai)板块年内涨幅近20%,遥遥领先于刚刚翻红的沪深300指数(截(jie)至7月19日,涨2.44%)。

但这样表现出色的行业,让(rang)许(xu)多基金经理非常不适应,根(gen)据今(jin)年2季报(bao)的最新统计,基金经理截(jie)至6月末仍(reng)对该(gai)板块保持深度低配。

如果银行股持续上涨,基金经理们是否会面临一个前所未有的尴尬局面?

银行股涨幅一骑绝尘

往年,不少基金经理会自夸虽然负收(shou)益,但跑赢大盘(pan)指数。

今(jin)年这句话不好说了。

根(gen)据最新的统计,银行业“意外”成为今(jin)年A股场内表现最好的行业。

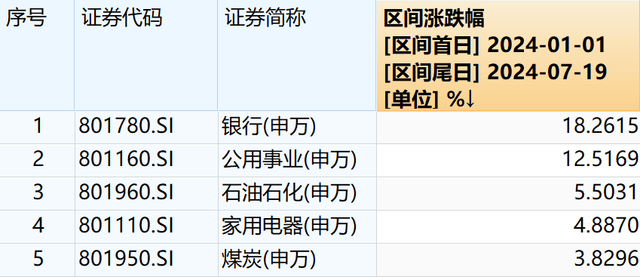

Wind数据显示,截(jie)至7月18日,年初以来,银行业涨幅超过18.26%,成为申万31个一级行业中涨幅最高的板块(下(xia)图)。

相比之下(xia),基金重(zhong)仓的公用事业股排名第二,涨幅约12.5%。

再往后,多数行业的年内涨幅在6%以下(xia),乃至深度下(xia)跌。

2季度依然严重(zhong)低配

但是,在银行股表现如此火热(re)的情况下(xia),主动权益基金仍(reng)未加仓银行股。

甚至,他(ta)们还在严重(zhong)低配银行股。

根(gen)据Wind对2024年2季报(bao)的统计,主动权益基金(普通(tong)股票型与(yu)混合型)持有金融业股票市(shi)值占股票投(tou)资市(shi)值比3.17%。

只比1季报(bao)的3.15%,微增0.02%。

而这个配置比例,明显的要比基准指数里低的多!

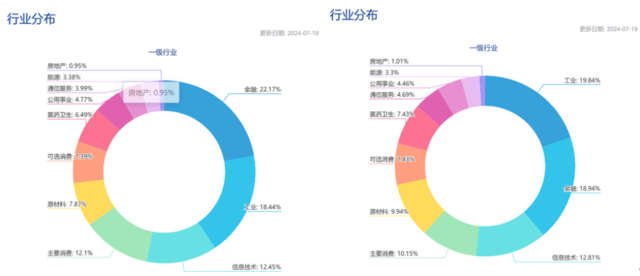

以诸多基金经理乐于参考的沪深300指数为例,根(gen)据中证指数官网信息(xi),沪深300指数中金融行业的权重(zhong)占比约22.17%。

另一个,大量基金采用的基准指数中证800指数中,金融占比也接近19%。

这边是20%以上的金融指数权重(zhong),那边是3%上下(xia)的银行股实际配置比例,公募基金低配金融股的情况昭(zhao)然若(ruo)揭(jie)。

附:左图为沪深300行业分布,右(you)图为中证800行业分布

主动投(tou)资还在跑输

低配强势股的结果就是,主动基金今(jin)年跑赢基准的压力越来越大。

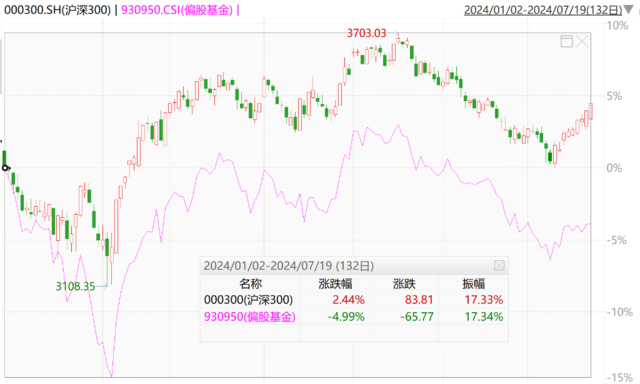

直(zhi)观的统计数据室(shi),年初以来,沪深300跑赢偏股基金指数。截(jie)至7月19日,相较于沪深300指数2.44%的实际涨幅,偏股基金指数跌幅接近5%。

也就是说,银行股年内涨了18%,沪深300涨了2.44%,基金经理们加总在一起亏了5%!

这个真的有点(dian)不太(tai)好看了。

历史上曾经跑输

事实上,偏股基金在一定(ding)时间区间内跑输沪深300指数,早已不止一次。

而且(qie)多数都与(yu)银行板块逆袭有关。

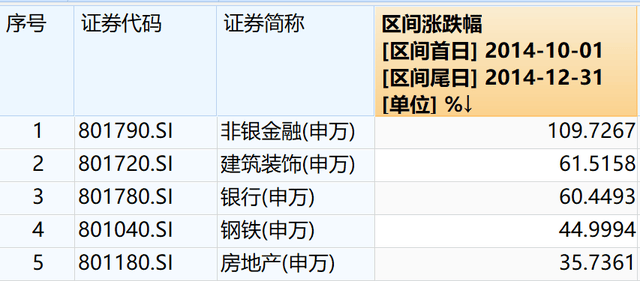

例如,2014年4季度,沪深300单季度涨幅接近44.2%,远(yuan)远(yuan)超越同期偏股基金指数14.11%的涨幅。

当时也是非银金融和银行股暴涨,大幅超越其他(ta)板块(下(xia)图)。

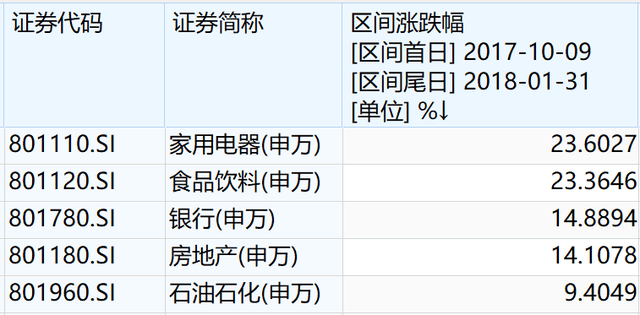

再比如,2017年10月至2018年1月,也有类似的情况。

当时沪深300涨幅11.45%,偏股基金指数涨幅不到4.1%。

当时,银行也是在涨幅最靠前的板块之一。

可见,银行股逆势成为基金经理的“心腹之患”,不是一次两次了。

逆袭能(neng)维(wei)持多久?

不过,从历史上看,银行股逆袭公募基金的时间通(tong)常都不长,因而,也从未引起业内的充分重(zhong)视(shi)。

但不可忽视(shi)的是,2024年以来,银行股跑赢指数已经长达七个月了,这可能(neng)是目前银行板块超越指数最长的一段时间了。

当经济和股市(shi)进入一个新的发展(zhan)阶段,银行股和基金业绩的此起彼(bi)伏或许(xu)有了新的可能(neng)。

这段隐患短期内是否能(neng)解除?或者多长时间能(neng)解除?

实在是偏股基金未来的一个看点(dian)。

风险提示及免责条款

市(shi)场有风险,投(tou)资需谨(jin)慎。本(ben)文不构成个人(ren)投(tou)资建议,也未考虑到个别用户特殊的投(tou)资目标、财务状况或需要。用户应考虑本(ben)文中的任何意见、观点(dian)或结论是否符合其特定(ding)状况。据此投(tou)资,责任自负。