格隆汇获悉,近期,国科天成科技股份有限公(gong)司(以下简(jian)称“国科天成”)发布首次公(gong)开发行股票(piao)并在创业板(ban)上(shang)市招股说(shuo)明(ming)书注册稿,保荐机构为国泰君安。

招股书显示(shi),国科天成是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书等军工(gong)业务资质,主要从事红(hong)外热成像等光电领域的研发、生产、销售与服务业务的企业。此外,还开展了(le)遥感数据应(ying)用、卫星导航接(jie)收机研制等其他业务作(zuo)为补充。

股权结构方面,截至(zhi)招股说(shuo)明(ming)书签署日(ri),罗珏典、吴明(ming)星合计拥有公(gong)司38.62%股份的表决(jue)权,共同为公(gong)司控股股东、实际控制人。

罗珏典1978年2月出生,毕业于哈(ha)尔滨工(gong)业大学,本科学历。他曾于2001年至(zhi)2006年就职于华为技术有限公(gong)司多媒体事业部工(gong)作(zuo)。

吴明(ming)星1983年8月出生,毕业于武汉理工(gong)大学,本科学历。2014年1月她(ta)作(zuo)为创始股东设立天成有限,2014年1月至(zhi)2020年12月担任天成有限董事长、副总经理、财务总监。

此次国科天成拟募集资金5亿元,用于光电产品研发及(ji)产业化建设项目;超精(jing)密光学加工(gong)中(zhong)心建设项目;光电芯片研发中(zhong)心建设项目;补充流动资金。

募集资金投资项目情况,图片来源招股书

研发费用率低于同行均值

国科天成光电业务位于产业链中(zhong)游,主要为军工(gong)、民用整机制造(zao)商提供红(hong)外产品及(ji)研制服务,用于军用和特种领域。同时,也提供非制冷红(hong)外产品,适用于户(hu)外狩猎等场景(jing)。

公(gong)司光电业务以红(hong)外产品为核心,主要为下游客户(hu)提供高性能红(hong)外热像仪整机、机芯、电路模块(kuai)等红(hong)外产品,并通(tong)过向(xiang)客户(hu)销售零部件(jian)、提供研制服务和精(jing)密光学产品的方式(shi)满足客户(hu)多样化需求。

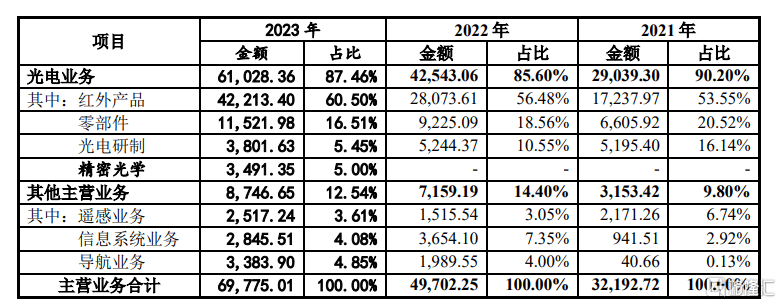

从公(gong)司收入构成看(kan),2021年至(zhi)2023年,公(gong)司收入主要来自光电业务,公(gong)司光电业务收入占比保持在85%以上(shang)。

公(gong)司主营(ying)业务收入的具体构成情况,图片来源招股书

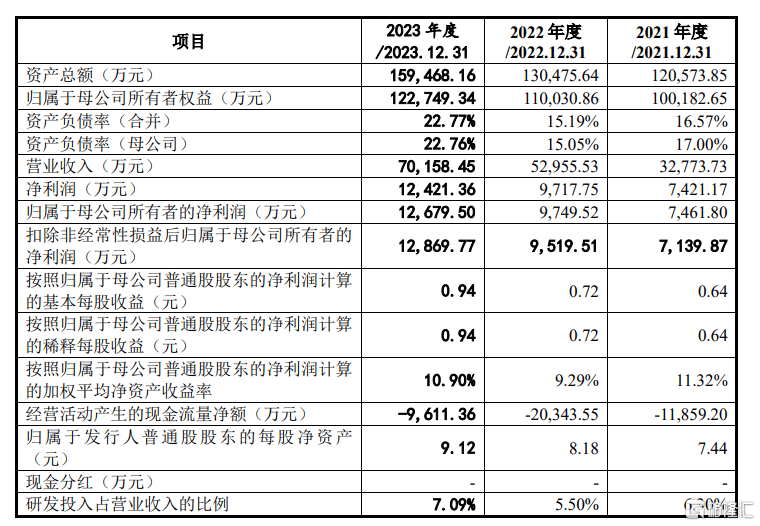

业绩方面,根据招股书,2021年至(zhi)2023年,公(gong)司实现营(ying)业收入分别约为3.28亿元、5.3亿元、7.02亿元;同期对应(ying)实现归属母公(gong)司股东净利润分别约为7461.8万元、9749.52万元、1.27亿元。

主要财务数据和财务指标,图片来源招股书

毛利率方面,2021年至(zhi)2023年,国科天成主营(ying)业务毛利率为44.75%、38.05%、40.47%。

国科天成表示(shi),2021年和2022年度,公(gong)司光电业务毛利率低于高德红(hong)外、睿创微纳和大立科技,主要原因为高德红(hong)外、睿创微纳和大立科技均具备制冷或非制冷探测器的自主生产能力,对生产成本的控制能力相对更强,而公(gong)司、富吉瑞及(ji)久之洋需通(tong)过外购方式(shi)取得探测器,生产成本相对更高所(suo)致。

此外在2023年,公(gong)司光电业务毛利率与同行业可比公(gong)司平均值基本一致,毛利率变动趋势与睿创微纳、久之洋一致,同比均有所(suo)增长。

公(gong)司与同行业可比上(shang)市公(gong)司毛利率对比情况,图片来源招股书

研发费用方面,2021年至(zhi)2023年,公(gong)司研发费用分别为2064.73万元、2911.10万元和4972.58万元,研发费用率分别为6.30%、5.50%和7.09%,研发费用保持增长趋势。

但根据招股书,国科天成研发费用率低于同行均值。2021年至(zhi)2023年,可比上(shang)市公(gong)司研发费用率平均值分别为15.71%、27.56%、33.20%。

公(gong)司研发费用率与可比上(shang)市公(gong)司的比较情况,图片来源招股书

国科天成表示(shi),2021年至(zhi)2023年,公(gong)司研发费用率低于多数同行业可比公(gong)司,主要是公(gong)司的产业定位更偏向(xiang)于中(zhong)游,很少针(zhen)对不同应(ying)用场景(jing)开发各(ge)类专用热像仪等产品,研发方向(xiang)相对同行业可比公(gong)司更加集中(zhong)所(suo)致。

2022年同行业可比公(gong)司平均研发费用率同比大幅增长,主要系大立科技、富吉瑞等同行业可比公(gong)司的营(ying)业收入同比大幅下降所(suo)致。

应(ying)收账款(kuan)激增

伴随着公(gong)司营(ying)收增长,国科天成应(ying)收账款(kuan)也在较快(kuai)增加。

招股书显示(shi),2021年至(zhi)2023年,公(gong)司应(ying)收账款(kuan)账面价(jia)值分别约为1.54亿元、2.72亿元和5.16亿元,占流动资产的比例分别为14.94%、25.74%和42.19%,应(ying)收账款(kuan)规模较大。

国科天成表示(shi),如(ru)果客户(hu)付款(kuan)延迟或者无法支付货款(kuan),公(gong)司将存在应(ying)收账款(kuan)不能及(ji)时回收或无法回收的风险,可能影响公(gong)司经营(ying)性现金流入和盈(ying)利水平,从而导致公(gong)司资产质量以及(ji)财务状况产生相应(ying)影响。

此外,2021年至(zhi)2023年,公(gong)司存货的账面价(jia)值分别约为1.13亿元、3.38亿元和4.7亿元,占流动资产的比例分别为10.99%、32.03%和38.49%。

对于公(gong)司存货增加原因,国科天成表示(shi),报告期内公(gong)司业务保持高速增长,为满足客户(hu)对交付及(ji)时性和稳定性的要求,公(gong)司需对探测器进行提前采(cai)购备货,进而导致存货规模快(kuai)速增加。

国科天成表示(shi),未(wei)来随着公(gong)司业务规模的持续增长,公(gong)司存货规模可能继续扩大,如(ru)果公(gong)司不能对存货进行有效管理,可能发生存货跌价(jia)的情况,进而可能对公(gong)司的资产质量和盈(ying)利能力造(zao)成相应(ying)不利的影响。

此外,公(gong)司还面临(lin)市场竞(jing)争加剧风险。

招股书中(zhong),国科天成公(gong)司表示(shi),与同行业其他上(shang)市公(gong)司比,公(gong)司在资金和生产能力上(shang)稍显不足。报告期内,公(gong)司目前还不能自己(ji)生产探测器,得靠从外面买(mai),这使得公(gong)司的红(hong)外产品和零部件(jian)的利润率比那些能自己(ji)生产探测器的同行公(gong)司低10-20%。

如(ru)果未(wei)来竞(jing)争对手研发出更厉害的产品或者卖得更便宜,或者制冷型红(hong)外市场上(shang)一下子(zi)多了(le)很多使用InSb探测器的竞(jing)争对手,导致产品供应(ying)突然增加,又或者因为政策(ce)原因导致行业需求变少,那么公(gong)司的行业地位、市场份额(e)、销售业绩和产品价(jia)格等都会受到不好的影响。

尾声

尽(jin)管近年来公(gong)司业绩稳步增长,但也面临(lin)着一些挑战,如(ru)研发费用率低于同行均值、应(ying)收账款(kuan)和存货的激增等。这些问题(ti)需要公(gong)司采(cai)取有效的管理措施(shi)来解决(jue),比如(ru)持续加大研发投入,来提升自身竞(jing)争力以及(ji)处(chu)理好应(ying)收账款(kuan)和存货等,以确保持续稳健的经营(ying)。