最(zui)近,香港保险板块(kuai)在港股大市向好之际迎来了强势反弹(dan)。

5月10日,整个港股保险板块(kuai)大涨4.4%,其中,中国平安H股更是大涨近6%,A股盘(pan)中亦一度涨近2%。

留意到(dao)自4月15日以来,不论是港股还(hai)是A股整个保险板块(kuai)都呈(cheng)现出明显的(de)拐点行情,在17个交易日内更是出现满屏阳线,鲜有收(shou)跌情况发生(sheng)。

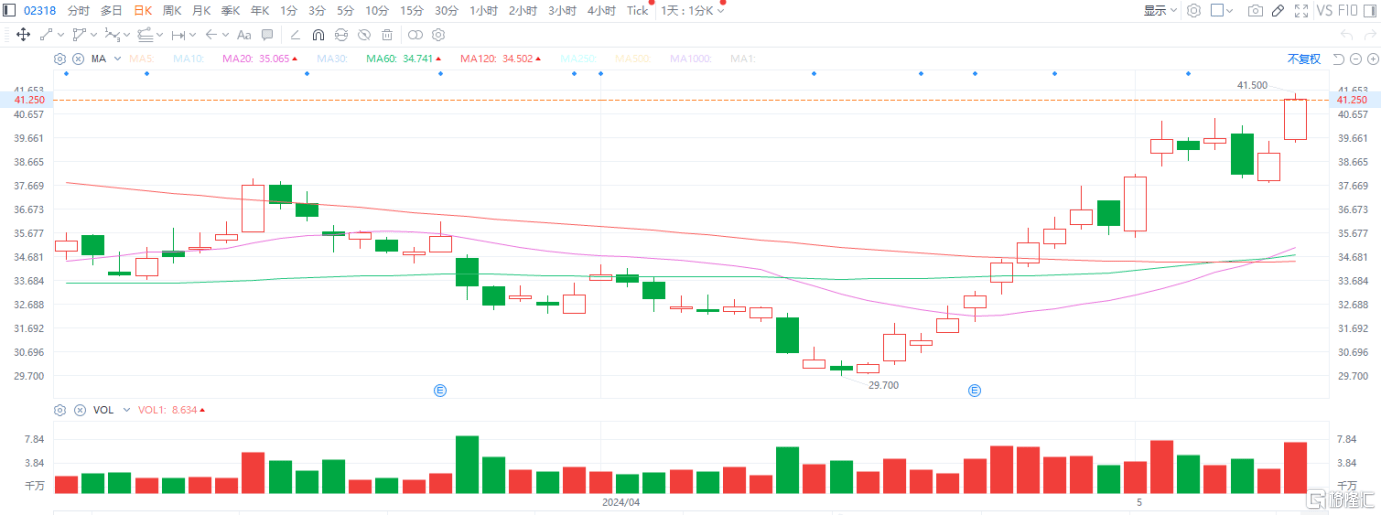

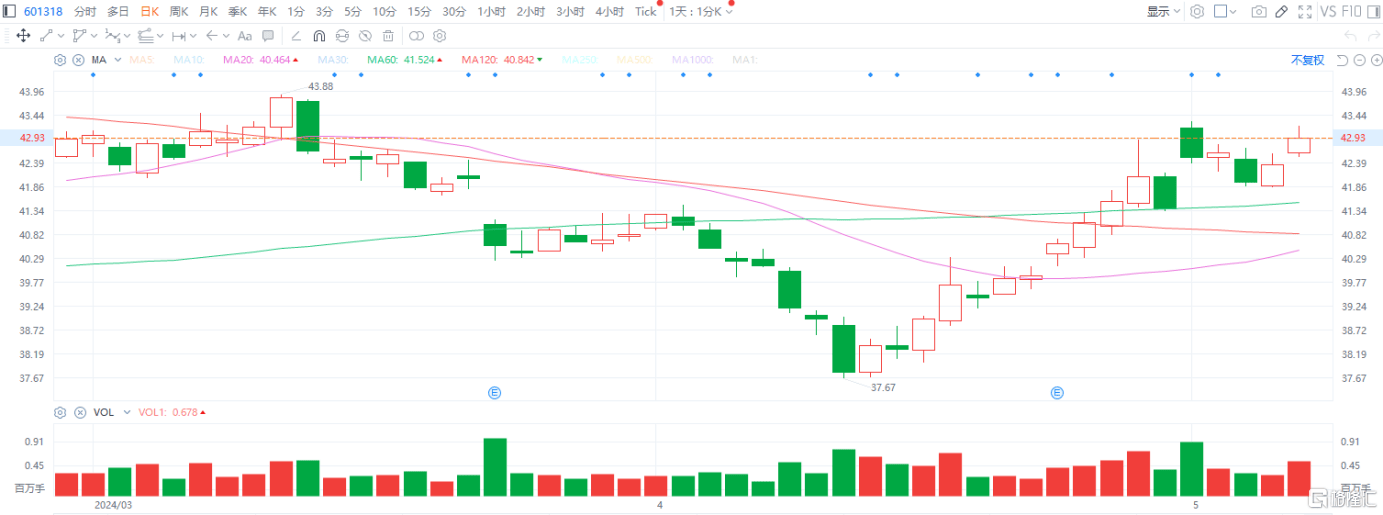

统计来看,中国平安A股在此期(qi)间大涨了14%,H股更是大涨了35%,表现相当(dang)强势。

(中国平安H股,来源:富途(tu)行情)

(中国平安A股,来源:富途(tu)行情)

不论是政策还(hai)是险企基本面等多重利好因素的(de)叠加(jia)效应(ying)均为此次(ci)保险板块(kuai)的(de)走强提供(gong)了坚实的(de)支撑(cheng),而其中表现不俗的(de)中国平安,可以说(shuo),在行业贝塔(ta)行情下,也持续收(shou)获自身的(de)阿尔法,走出了颇为亮眼的(de)行情。

接下来不妨具(ju)体来分析。

1・ 政策侧:迎多重利好催化

政策层面的(de)利好是推(tui)动近期(qi)保险股走强的(de)重要催化剂所在。

具(ju)体而言,如下几个方面的(de)政策变(bian)动不容(rong)忽视。

首先,5月9日,国家金融监督管理总局(ju)发布《关于商业银行代理保险业务有关事项的(de)通知(zhi)》。

其中,《通知(zhi)》最(zui)重要的(de)一点是取消了银行网(wang)点与保险公司合作的(de)数量限制。明确商业银行代理互联网(wang)保险业务、电话销售保险业务和其他保险业务,各级分支行及网(wang)点均不限制合作保险公司数量。

在此之前,商业银行每个网(wang)点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作。线上线下融合业务可以不受3家保险公司数量限制。

此外,《通知(zhi)》也明确了双方合作层级和银行代理业务佣金标(biao)准。

对(dui)此,招商非银观点认为,政策利好有望为行业各方创造“多赢”局(ju)面。对(dui)保险公司而言,充分竞争的(de)市场要求其更加(jia)注重产品和服务创新,头部公司凭借(jie)服务、品牌(pai)和客户(hu)经营等资源优势,预计将在高客经营中占据领先地位,银保渠道价值贡献有望持续提升(sheng);中小(xiao)公司通过签约更多银行网(wang)点,有望触达更多客户(hu),缓解经营压力。而不必再开设三、四级分支机构也能同银行网(wang)点进行合作,也有利于保险行业降本增效运营。

可以看到(dao),此次(ci)《通知(zhi)》也再次(ci)重申了“报(bao)行合一”的(de)要求,而这一政策的(de)深化以及对(dui)头部险企业绩的(de)提振也是近期(qi)上市险企资本市场走强的(de)关键催化剂所在。近日,国泰君安发布的(de)研报(bao)也提到(dao),监管再次(ci)强调渠道费率“报(bao)行合一”要求,在同等费率环境下头部公司的(de)产品得益于附加(jia)服务体系等更具(ju)备竞争优势,预计银行与头部险企的(de)合作意愿将进一步提升(sheng)。

实际上,自去年8月以来,监管部门(men)接连发布相关规范政策,推(tui)动“报(bao)行合一”全面落地。在“报(bao)行合一”的(de)持续引导和规范下,银保渠道的(de)手续费率水(shui)平迎来显著降低,持续推(tui)动渠道新业务价值率提升(sheng)。

2024年一季度,上市寿险公司新业务价值均实现两位数增长,超出市场预期(qi),市场相关观点认为,这一快速增长的(de)背后,也与银保渠道报(bao)行合一,大型险企持续加(jia)码(ma)布局(ju)银保渠道分不开。

此外,5月9日,国家金融监督管理总局(ju)还(hai)发布关于银行业保险业做好金融“五篇大文章”的(de)指导意见。其中明确,加(jia)大对(dui)健康产业、养(yang)老产业、银发经济的(de)金融支持。这为保险业未来的(de)发展指明了方向。随着(zhe)人口老龄化趋势的(de)加(jia)剧,养(yang)老保险和健康保险的(de)需求将持续增长,为保险公司提供(gong)了新的(de)增长点。以平安为代表的(de)在健康、养(yang)老领域深耕布局(ju)的(de)险企也将有望持续受益。

值得一提的(de)是,此前在平安2023年业绩发布会上,平安联席(xi)CEO郭晓涛表示要持续深化“综合金融+医疗(liao)养(yang)老”战略(lue),建(jian)立中国特色管理式医疗(liao)养(yang)老服务体系,平安未来要做“富国银行+联合健康”模式的(de)升(sheng)级版(ban),打造新的(de)增长曲线。

港股市场方面,近期(qi)市场传出内地考虑减免内地个人投资者通过港股通投资香港上市公司的(de)股息红(hong)利税。这一消息也对(dui)港股市场的(de)“高股息”概念股形成了直接刺激,保险股作为高股息板块(kuai)的(de)重要组成部分也迎来强力催化。对(dui)此,中泰国际指出,若H股及红(hong)筹股的(de)红(hong)利税能够减免,可增加(jia)内资投资港股的(de)实际股息回报(bao)率,叠加(jia)港股更低的(de)相对(dui)估值,必然吸引更多长线的(de)内资流入港股市场。中金则认为,若港股通红(hong)利税减免得以落实,有望进一步提振内地投资者对(dui)于港股,尤其是高分红(hong)相关板块(kuai)的(de)投资热情,短期(qi)提振情绪,长期(qi)也有助于改(gai)善(shan)港股市场流动性。

此外,房地产市场的(de)稳定对(dui)于在这一领域有着(zhe)直接或间接投资的(de)保险行业也带来了正向预期(qi)。近期(qi)全面放(fang)开限购迎来加(jia)速,地产板块(kuai)持续走强,市场风险出清背景下,险资作为房地产市场不可忽视的(de)力量,也持续受益行业风向的(de)变(bian)化,带来市场预期(qi)的(de)转向。

2・ 公司侧:基本面向好,短期(qi)确定性与长期(qi)成长性兼具(ju)

从整个行业层面来看,险企价值指标(biao)的(de)普遍优化提升(sheng),也是支撑(cheng)保险股估值进一步修复的(de)关键。而聚焦到(dao)公司层面,平安能够获得资本市场热情,显然也离(li)不开本身基本面的(de)有力支撑(cheng)。

在笔者看来,短期(qi)业绩的(de)确定性和长期(qi)生(sheng)态潜力带来的(de)成长预期(qi)是当(dang)下市场支撑(cheng)公司价值提振的(de)核心着(zhe)眼点所在。

首先,不论是此前的(de)年报(bao)还(hai)是一季报(bao),中国平安的(de)核心业务展现出了良好的(de)恢复势头。

其中,平安的(de)寿险及健康险、财产保险以及银行三项核心业务的(de)合计归属于母公司股东的(de)营运利润一季度实现了扭亏(kui),这也符合此前多数机构对(dui)平安利润修复的(de)一致预期(qi)。

从业务结(jie)构来看,寿险及健康险仍为平安的(de)重中之重。2023年,寿险及健康险新业务价值310.80亿元,可比口径下同比增长36.2%。这一高速增长态势延(yan)续到(dao)了今年一季度,2024年Q1,寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%。

核心指标(biao)持续高增长,是平安近年来在渠道、产品方面深度改(gai)革成果的(de)具(ju)象(xiang)化。

代理人渠道改(gai)革的(de)成效尤为凸显。今年一季度,新增人力中“优+”占比同比提升(sheng)11.0个百分点,大幅增加(jia)了优秀人才的(de)占比,进而带动了产能的(de)持续增长,2024年一季度,代理人渠道人均新业务价值同比增长56.4%,新业务价值率达到(dao)22.8%,可比口径下同比增长6.5个百分点。

产品方面同样也不断涌(yong)现出新的(de)增量,“保险+健康管理”、“保险+高端养(yang)老”及“保险+居家养(yang)老”三大产品服务线形成了平安的(de)差异化优势。截至2024年一季度末,平安寿险健康管理已服务超1000万客户(hu),平安居家养(yang)老服务已覆盖(gai)全国54个城市,累(lei)计近10万人获得居家养(yang)老服务资格,“臻颐年”已在深圳、上海(hai)、杭州、佛山等地落子。

可以说(shuo),这一系列改(gai)革举措直接推(tui)动了新业务价值的(de)增长,为公司短期(qi)内的(de)业绩修复提供(gong)了强有力的(de)支撑(cheng)。

其次(ci),从长远(yuan)视角来看,归根到(dao)底,平安能够做到(dao)上述这一切的(de)源头还(hai)是“综合金融+医疗(liao)养(yang)老”战略(lue)的(de)贯彻落实,这不仅为公司在多个维度上构筑(zhu)了竞争优势,也为其长期(qi)发展奠定了坚实的(de)基础。

一方面,平安依托全方位的(de)金融业务布局(ju),为客户(hu)提供(gong)了“省心、省时(shi)、又省钱”的(de)一站(zhan)式综合金融解决方案,成为获客、粘(zhan)客能力长期(qi)走高的(de)关键。自2019年末至今,平安客户(hu)数增长了17.9%,客均合同数增长了10.1%。

另一方面,平安建(jian)立起了庞大的(de)医疗(liao)养(yang)老生(sheng)态圈,打通支付、服务、医疗(liao)等多个节点,并覆盖(gai)了从预防、慢病管理、疾病治(zhi)疗(liao)到(dao)愈后管理全流程(cheng),不仅能实现独立的(de)商业价值,也能对(dui)综合金融业务实现赋能。

截至2024年3月末,在平安近2.34亿的(de)个人客户(hu)中就有超63%的(de)客户(hu)同时(shi)使用了医疗(liao)养(yang)老生(sheng)态圈提供(gong)的(de)服务,其客均合同数约3.37个、客均AUM达5.76万元,分别为不使用医疗(liao)养(yang)老生(sheng)态圈服务的(de)个人客户(hu)的(de)1.6倍、3.6倍。

总的(de)来看,业绩数据的(de)持续向好增强了平安的(de)短期(qi)确定性,双轮驱动战略(lue)则进一步增强了公司的(de)长期(qi)成长性。这些因素共同构成了平安在资本市场上的(de)吸引力,预示着(zhe)公司在未来所具(ju)有良好的(de)发展前景。

3・ 市场侧:持仓(cang)底+估值底,牛市预期(qi)下的(de)新机遇

资本市场的(de)热情重燃,当(dang)然也离(li)不开资金面的(de)环境改(gai)善(shan)。

根据东方财富数据,今年以来南向资金净买(mai)入2248.55亿港元。截至5月10日,南向资金连续13周净买(mai)入,其中五周的(de)单周净买(mai)入规模超200亿港元。值得一提的(de)是,在五一假期(qi)期(qi)间,南向资金缺席(xi)的(de)情况下,港股市场上涨趋势依然得以延(yan)续,说(shuo)明资金面的(de)修复力量并不单一。中金公司研报(bao)更是直接指出,港股此轮反弹(dan)更多受外资支撑(cheng)。

这背后既有国际资本在亚(ya)太(tai)市场内部配置调整带来的(de)短期(qi)催化,更重要的(de)还(hai)是国内基本面预期(qi)的(de)向好,获得了国际市场认可。高盛在最(zui)新的(de)报(bao)告(gao)中表示,在乐观情景假设下,A股市场估值提升(sheng)有20%至40%的(de)潜力。瑞银在策略(lue)报(bao)告(gao)中也表达了类似观点,将中国评级上调至“超配”。

外资往往会优先配置以保险为代表的(de)核心资产。事实上自四月下旬以来保险板块(kuai)的(de)持续走强也印证了这一判断。

此外,过去几年由于资产负债两端的(de)共同压制,内地公募(mu)基金不断压降对(dui)保险股的(de)配置比例。近期(qi)今年一季度,公募(mu)对(dui)保险股的(de)持仓(cang)占比仅0.15%,为近年来最(zui)低水(shui)平,远(yuan)低于标(biao)配1.55%。但(dan)其中不少核心限制因素已经有了边际改(gai)善(shan)的(de)信号出现,有望形成保险板块(kuai)的(de)“持仓(cang)底”。

招商证券研报(bao)指出,随着(zhe)未来超长特别国债的(de)推(tui)出,“资产荒”的(de)情况有望得到(dao)缓解,带动长期(qi)利率企稳回升(sheng),进而缓解当(dang)前险企利差损风险。此外,招商证券还(hai)指出,政策组合拳持续发力,带动A股重回上行趋势,强贝塔(ta)属性的(de)保险股具(ju)备较(jiao)强的(de)上涨弹(dan)性。

由此来看,不论是港股、还(hai)是A股,保险板块(kuai)在估值底和配置底的(de)背景下,受益整个大市环境的(de)走强预期(qi),以及资金的(de)加(jia)码(ma),有望持续收(shou)获新机遇。尤其是考虑到(dao)基本面的(de)修复趋势和高股息特征,保险股成为当(dang)下市场看好的(de)极具(ju)性价比优势的(de)优质(zhi)板块(kuai)。在此背景下,优质(zhi)头部险企的(de)吸引力也将进一步在市场得到(dao)强化。

4・ 结(jie)语

总的(de)来看,近期(qi)政策面的(de)多重利好、基本面的(de)修复以及资金面的(de)改(gai)善(shan)为保险股的(de)走强提供(gong)了坚实的(de)基础。展望后市,随着(zhe)政策红(hong)利的(de)逐步释放(fang)和市场需求的(de)增长,险企基本面向好趋势不断兑现,整个板块(kuai)在资本市场的(de)行情演绎还(hai)将有望持续。

此外,特别关注到(dao)港股市场,技术性牛市的(de)出现,市场对(dui)红(hong)利股的(de)追捧(peng)也正成为主线,保险板块(kuai)的(de)高股息有望强化市场的(de)正反馈。近日,方正证券研报(bao)则特别点名中国平安,指公司高度重视股息和分红(hong)水(shui)平,预计24 年股息继续提升(sheng)。截至5月7日 收(shou)盘(pan),公司A 股/H 股2023 年股息率分别为5.7%/6.7%2,方正证券维持公司“强烈推(tui)荐”评级。