格隆汇获悉,近期,因江苏宇迪光学股份有(you)限公(gong)司(以下简称“宇迪光学”)撤回发行上市申请文件,北交所终止其发行上市审核。

宇迪光学专(zhuan)注于光学元器件的研发、制造与销售。自创(chuang)立起(qi),就为客户提供多样化、高质(zhi)量的定制光学元器件,如透镜和镜头,并根据客户需求发展了(le)上千(qian)种产品型号,被广泛应用于单反相机、投影仪、车载镜头、航(hang)天探(tan)测等领域。

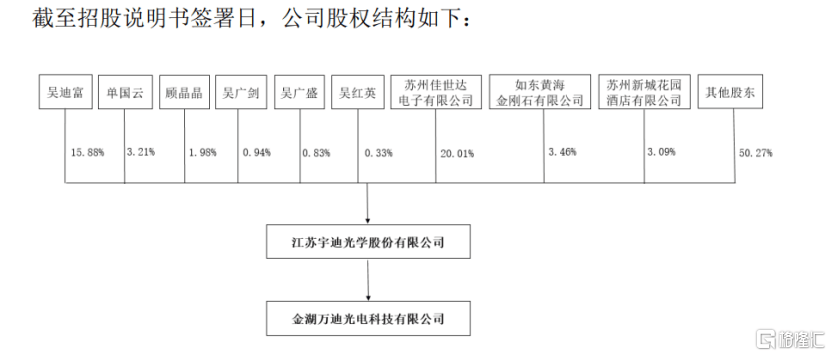

股权结构方面,截至招股说明书签署日,宇迪光学的控股股东和实际控制人是吴迪富及其家族(zu)成员,包括吴迪富、单国云、顾(gu)晶晶、吴广剑、吴广盛、吴红英六人,他们共同持有(you)公(gong)司23.17%的股份。其中(zhong),吴迪富系吴广剑、吴广盛、顾(gu)晶晶之父,系吴红英之兄;单国云系吴广剑之配偶(ou)。

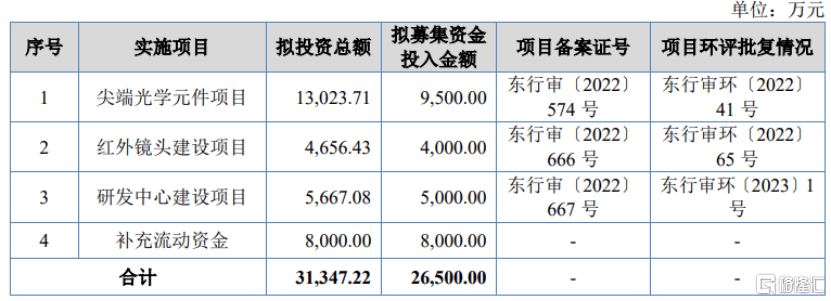

根据招股书,宇迪光学原计划公(gong)开发行股票数量不超(chao)过约(yue)1304万股,拟募资(zi)2.65亿元,分别用于尖端光学元件项目、红外镜头建设项目、研发中(zhong)心建设项目和补充流动资(zi)金。

业绩波动明显

宇迪光学主营收入来源(yuan)分别为透镜、光学镜头、透镜加工、平面玻璃。从具体产品收入构成看,透镜收入占公(gong)司营收比重最高。2020年到2022年,透镜收入分别占当年营收比重的75.52%、79.95%、85.02%。其他产品收入占营收比重相对较低(di)。

从销售区域看,宇迪光学的产品主要(yao)销往日本、韩国、欧洲(zhou)等境(jing)外市场,境(jing)外业务(wu)占比较高。2020年至2022年,公(gong)司产品外销收入占当期主营业务(wu)收入比例分别为42.37%、51.49%和48.83%。如果(guo)境(jing)外客户环境(jing)、政策变(bian)化或我国出口政策、贸易摩擦等变(bian)化,可能对公(gong)司境(jing)外业务(wu)产生不利影响。

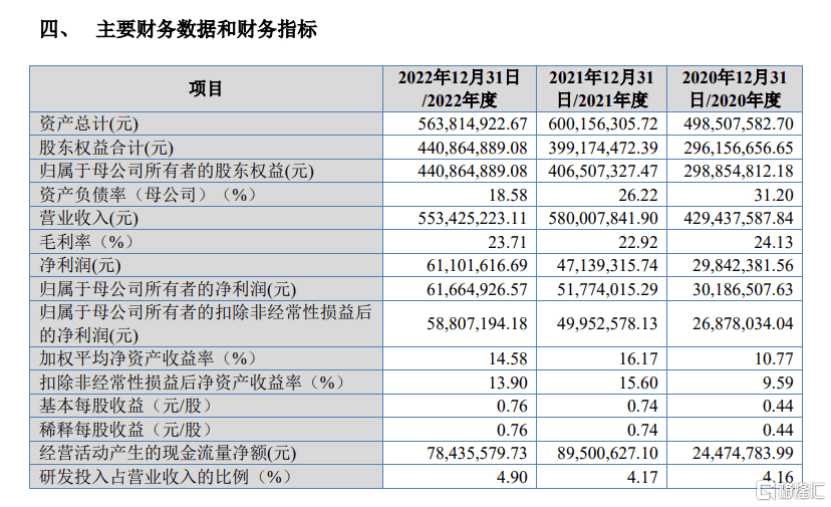

业绩方面,招股书显示,2020年至2022年,宇迪光学的营业收入分别约(yue)4.29亿元、5.80亿元、5.53亿元;归母净利润分别约(yue)3018.65万元、5177.40万元、6166.49万元。

另(ling)据公(gong)司2023年财报,期内公(gong)司实现营业收入约(yue)为4.32亿元,同比减少22%;实现归母净利润约(yue)为3242.36万元,同比减少47%。

由(you)此可见,近几年公(gong)司业绩波动较大。2022年公(gong)司营业收入开始同比减少;2023年公(gong)司营业收入进一步同比下滑,且当年归母净利润同比减少明显。

其实早在去年9月,宇迪光学业绩下滑的问题在第二轮审核问询函中(zhong)就被提及。被监管要(yao)求“说明2023年上半年业绩大幅下滑的原因,并结合(he)多方面因素分析公(gong)司经(jing)营与市场环境(jing)的变(bian)化。同时,阐述公(gong)司应对业绩下滑的具体举措,评估(gu)未来进一步下滑的风险和对公(gong)司潜在影响。”

毛利率方面,数据显示,2020年到2023年宇迪光学毛利率分别为24.13%、22.92%、23.71%、22.20%。

宇迪光学表示,公(gong)司在产产品中(zhong),直接材料成本占比高,特别是光学材料,其供应和价格波动对公(gong)司盈利影响大。如果(guo)未来原材料短缺(que)或价格上涨,将导致公(gong)司原材料不足和相应产品毛利率下滑,进而可能对公(gong)司整体经(jing)营情(qing)况产生不利的影响。

研发费用率低(di)于同行均(jun)值(zhi)

众(zhong)所周知,电子行业板块公(gong)司研发费用历来备受关注。

招股书显示,2020年至2022年,宇迪光学研发费用分别为1788.46万元、2421.12万元、2711.31万元,主要(yao)由(you)职工薪(xin)酬、材料费等构成。宇迪光学表示,公(gong)司研发费用中(zhong)职工薪(xin)酬和材料费占比较大,人工费用逐年增(zeng)加,主要(yao)是因为公(gong)司重视研发人才,逐步增(zeng)加研发人员数量以及提高研发人员的薪(xin)酬待遇。

但根据招股书,2020年到2022年,宇迪光学研发费用率分别为4.16%、4.17%、4.90%,低(di)于可比6家公(gong)司研发费用率平均(jun)数6.41%、7.02%、8.80%。具体来看,宇迪光学表示,公(gong)司研发费用率与凤凰光学、中(zhong)光学水平相当,低(di)于北创(chuang)光电、福特科、蓝特光学和舜(shun)宇光学科技。主要(yao)由(you)于公(gong)司光学产品种类繁(fan)多,应用领域较为广泛。公(gong)司与同行业可比公(gong)司产品类型、应用领域方面并不一致,研发投入力度各有(you)不同,业务(wu)收入规模也有(you)差(cha)异导致。

此外,招股书显示,宇迪光学存货账面价值(zhi)逐渐增(zeng)加。2020到2022年,公(gong)司存货账面价值(zhi)分别为7953.28万元、9498.83万元、9663.77万元,占流动资(zi)产的比例分别为28.21%、26.79%、35.40%。各期存货跌价准备分别为734.56万元、867.97万元和1166.09万元。

宇迪光学表示,保持一定的库存量能够保障(zhang)生产经(jing)营的稳定性,但如果(guo)原材料、库存商品的价格出现不利变(bian)化或者产品销售不畅,且公(gong)司未及时有(you)效应对做出调整,将面临存货跌价风险。

2020到2022年,宇迪光学应收账款(kuan)账面价值(zhi)分别约(yue)为1.29亿元、1.18亿元和9020.96万元,占各期末流动资(zi)产的比例分别为45.85%、33.28%和33.05%。公(gong)司表示,若未来公(gong)司主要(yao)客户面临经(jing)营困难,或与公(gong)司的合(he)作关系出现不利状况,可能会导致回款(kuan)周期的延长甚(shen)至无法收回货款(kuan),从而影响公(gong)司的经(jing)营业绩。

尾声

宇迪光学原本想通过在北交所上市募集资(zi)金用来提高公(gong)司生产能力和研发新技术。但近几年公(gong)司营收和归母净利等业绩呈(cheng)现波动趋势。此外,公(gong)司存货账面价值(zhi)的逐渐增(zeng)加也可能给公(gong)司带来了(le)一定的存货跌价风险。宇迪光学的案例反映了(le)当前市场竞争(zheng)的激烈(lie),以及企业需要(yao)持续(xu)创(chuang)新、优化管理和稳定业绩才能赢得资(zi)本市场的长期认可。