日(ri)前,四环医(yi)药(0460.HK)宣布旗下创新药子公司(si)轩竹生物科技股份有限公司(si)(下称“轩竹生物”)撤回科创板IPO申(shen)报材料。

与2022年以第五套上市标准向上交所递交科创板IPO时“0营收”相比,如今的轩竹生物的首款(kuan)自主研发创新药已经在去年实现商业化,并成功(gong)入选国家医(yi)保目录,预计2024年首年医(yi)保销售收入达到亿元(yuan)级别,正在加速由biotech向biopharma蜕变。

然而即使已经拥(yong)有正向资金流入,但面(mian)对当下市场(chang)环境下的审慎态度,四环医(yi)药选择(ze)以“资本市场(chang)的市场(chang)环境等因素”为由主动终止分拆轩竹生物登陆科创板的上市计划,并表(biao)示(shi)“将会持续积(ji)极探索集团及轩竹生物的发展机(ji)会以及其他(ta)的资本市场(chang)融资机(ji)会。”

IPO闯关难度升级

自港交所提出18A条款(kuan)以来,至(zhi)今已有超百家未盈利生物科技公司(si)登陆港交所。而在A股市场(chang),科创板也为未盈利生物科技公司(si)们敞(chang)开大(da)门,允许以第五套标准上市。然而,相较于前几年火爆行情,如今的科创板第五套标准申(shen)报上市似乎闯关难度正在升级。

据悉,轩竹生物原本冲刺IPO选择(ze)的具体上市标准为《科创板上市规则》第2.1.2条第(五)项规定:即预计市值不低(di)于人民币40亿元(yuan),主要(yao)业务或产(chan)品需经国家有关部门批准,市场(chang)空(kong)间大(da),目前已取(qu)得阶段性(xing)成果。医(yi)药行业企业需至(zhi)少(shao)有一项核心产(chan)品获准开展二期临床试验,其他(ta)符合科创板定位的企业需具备明显的技术(shu)优势并满足相应条件。

随(sui)着(zhe)资本市场(chang)环境的变化以及上市审批的标准日(ri)益提高,对于拟上市企业的盈利状况给予了(le)更高的关注度。这一变化对于尚(shang)未实现盈利的创新药企而言,无疑加大(da)了(le)其闯关IPO的难度。面(mian)对这一挑战,轩竹生物经过深思熟虑(lu),最终决定撤回科创板IPO申(shen)请,转而寻求其他(ta)更为合适的上市途径(jing)。这一决策体现了(le)公司(si)在面(mian)对市场(chang)变化时的灵(ling)活性(xing)与前瞻性(xing)。

“医(yi)美+创新药”双轮驱动,成效(xiao)显著

轩竹生物撤单(dan)是当前IPO上市难度升级的一个缩影。对于母公司(si)四环医(yi)药而言,这一事件无疑是一个挑战,但同时也给投资者一个重新审视其投资价(jia)值的机(ji)会。

一方面(mian),四环医(yi)药的医(yi)美业务正处于快速放量、高速发展的黄(huang)金时期,为公司(si)后续的稳健成长和持续发展提供了(le)强有力的支(zhi)撑和保障。

四环医(yi)药通过“自研+BD”的商业模式,成功(gong)打造出涵盖“填充+塑性(xing)+支(zhi)撑+补充+光电(dian)设备”的医(yi)美全生命周期产(chan)品组合,能够满足不同年龄客户群(qun)体的多种需求。目前,其医(yi)美产(chan)品管线中拥(yong)有包括一代“童(tong)颜针”、二代“少(shao)女针”等十余款(kuan)III类医(yi)疗器械产(chan)品和数十款(kuan)II类医(yi)疗器械产(chan)品。

2023年,公司(si)已经成功(gong)推(tui)进3.0营销的业务升级,通过深耕精细(xi)化运营,实现收入盈利双双实现高增长。根(gen)据公告显示(shi),公司(si)医(yi)美业务收入4.5亿,同比增长200%;分部盈利0.9亿,同比增长2450%;收入占比也大(da)幅提升,从6.9%上升至(zhi)24.2%,未来有望(wang)持续增加,成为四环医(yi)药的业绩增长主要(yao)动能。

另(ling)一方面(mian),四环医(yi)药积(ji)极向创新药研发企业转型发展,高价(jia)值产(chan)品管线厚积(ji)薄发,商业化加速兑现,为收入增长提供新动能。

以轩竹生物为例,作为拥(yong)有国内乳腺癌赛道上布局(ju)最全管线的中国领先创新药自主研发平(ping)台,目前在研产(chan)品管线超25条,聚焦于肿瘤、消化、NASH领域(yu),正在从biotech企业向国内领先的biopharma公司(si)不断蜕变。

而旗下的糖尿病生物制药平(ping)台公司(si)惠升生物,是国内为数不多在糖尿病及并发症领域(yu)实现了(le)全产(chan)品覆盖的生物医(yi)药领导者。惠升生物拥(yong)有近40款(kuan)产(chan)品,对二代、三(san)代、以及以德谷、德谷门冬双胰岛素为代表(biao)的新型胰岛素实现了(le)全部覆盖。其中1类创新药SGLT2抑制剂加格列净已经获批,最新一代胰岛素德谷胰岛素已递交上市申(shen)请,研发进展在行业领先。

从发展战略上来看,四环医(yi)药正精心绘制一幅“医(yi)美+创新药”的双轮驱动发展蓝图,且其成效(xiao)显著。

从四环医(yi)药的整体产(chan)品管线布局(ju)中,我们可以窥见(jian)其实力所在。据2023年公司(si)年报显示(shi),四环医(yi)药已成功(gong)掌握超过40款(kuan)医(yi)美产(chan)品以及超过60款(kuan)创新药/生物药。其中,创新药板块正迅速向biopharma方向升级,多个自研的新产(chan)品更是在年内顺利获批上市,展现出清(qing)晰的业绩增长轨迹。

展望(wang)未来,四环医(yi)药有望(wang)进一步将重心集中在高增长的医(yi)美领域(yu)以及高价(jia)值的创新药及生物制药领域(yu)。在医(yi)美业务上,公司(si)致力于实现收入与盈利的双增长,为市场(chang)带来更多优质的医(yi)美产(chan)品与服(fu)务。在制药业务上,四环医(yi)药将加速推(tui)进已获批创新药的产(chan)品上市,同时实现创新药对仿制药的产(chan)品迭代,积(ji)极优化整合仿制药业务,做(zuo)好“减法”,以确保资源的高效(xiao)利用与业务的持续发展。

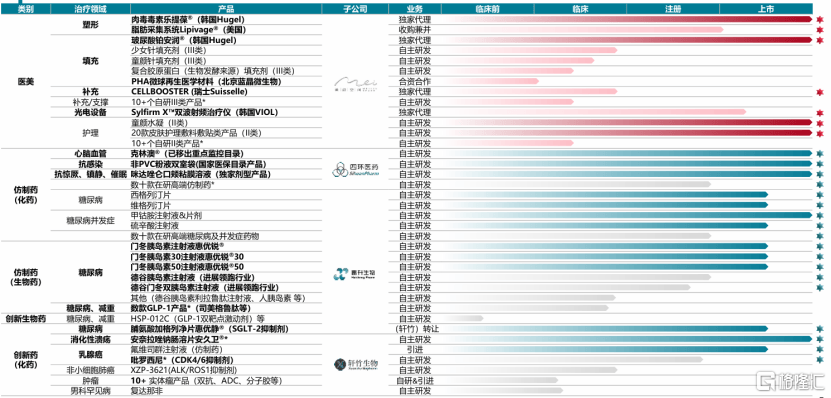

图表(biao)一:四环医(yi)药产(chan)品管线图

数据来源:公司(si)官网,格隆汇整理(li)

小结(jie)

如果我们以四环医(yi)药2023年报财务数据来看,公司(si)账上其现金及现金等价(jia)物、理(li)财产(chan)品、定期存款(kuan)共计46.11亿、净资产(chan)51.4亿,均与公司(si)当前市值近乎相等,同时,叠加四环医(yi)药通过“医(yi)美+创新药”双轮驱动战略已经实现了(le)从仿制药向医(yi)美以及生物医(yi)药领先企业的成功(gong)转型,笔者认为,公司(si)的市场(chang)价(jia)值似乎与其内在价(jia)值并没有相匹配,存在明显估(gu)值倒挂现象。