新(xin)政一出,业主们一夜之间就在风中凌乱了。

昨天(5月(yue)28日),深圳官(guan)宣首套住房最低(di)首付由原来的30%调整(zheng)为20%,商业个人住房贷(dai)款利率(lu)下限调整(zheng)为LPR-45BP;二套住房最低(di)首付由原来的40%调整(zheng)为30%,商业个人住房贷(dai)款利率(lu)下限调整(zheng)为LPR-5BP。

这就意味着,深圳的住房商业贷(dai)款,首套房贷(dai)正式迈进3.5%,二套房贷(dai)正式迈进3.9%。

虽(sui)然(ran)力度不及广州,但也正式预示着深圳执行了近16年的首套住房三成首付被打破,购房群体的成本进一步(bu)下降。

然(ran)而,政策虽(sui)好,却有深圳的存量业主表示很受伤。

实际上,深圳跟进全国首付比(bi)例下调以及房贷(dai)利率(lu)下调的预期,市场已(yi)经消化了小半个月(yue)了。

在全国“5.17新(xin)政”后,便有关深圳是否能(neng)执行15%首付的猜测,不少新(xin)盘为了接住新(xin)政的热度,甚(shen)至和市场做了对赌――

先下定金锁定房源,如果30 天内深圳不执行15%的首付,可以无理由退房。

这些项(xiang)目既包括位置偏远的项(xiang)目,也包括南山、福田的核心地段核心片区。

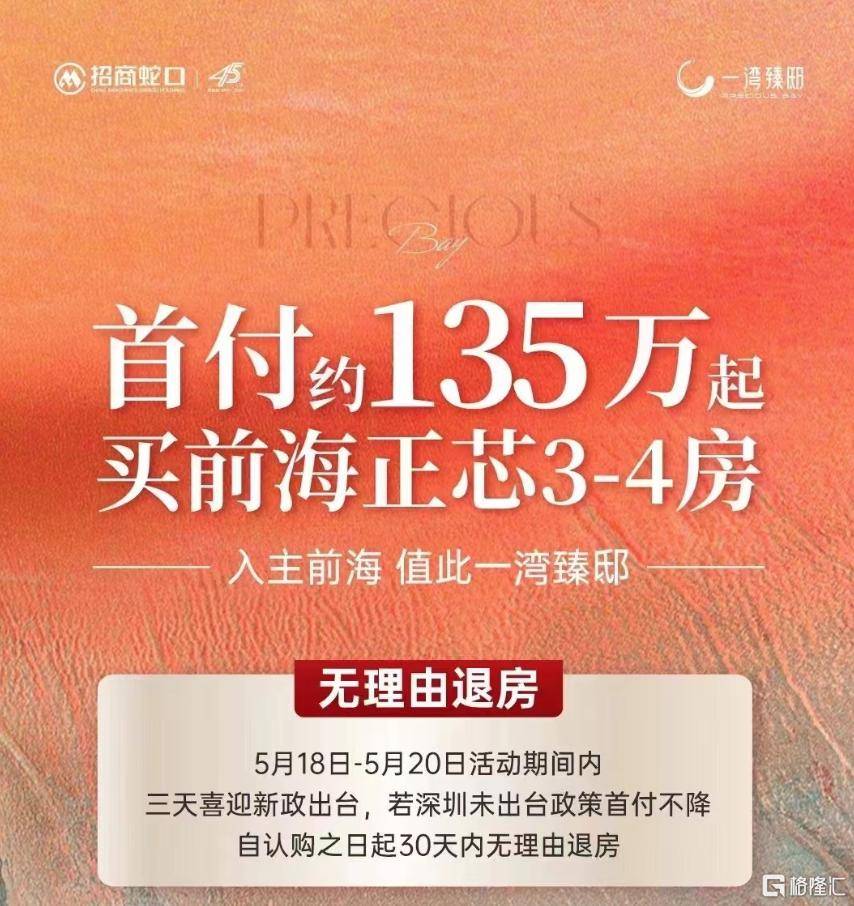

比(bi)如位于前海(hai)的招商一湾(wan)臻邸(di)5月(yue)18日-5月(yue)20日活动期间内,自认购之日起30日内无理由退房;

比(bi)如位于龙华的龙岸君粼5月(yue)18―30日认购客户可享(xiang)“首付不降,30 天无理由退房”;

再(zai)比(bi)如位于福田的新(xin)天石厦铭苑5月(yue)18―20日三天认购客户可享(xiang)“首付不降,30 天无理由退房”。

除此以外还包括位于罗湖的独树阳光里、坪山碧岭的深业山水东城花园、龙岗布吉的招商臻城、宝安的会展湾(wan)雍(yong)境、龙华观澜招商雍(yong)云府、坪山佳华沙(sha)湖广场等项(xiang)目。

虽(sui)然(ran)很快被官(guan)方喊停(ting)了,但如今深圳降首付的靴子落地,很显然(ran)深圳首付是下调了,但却不是预期的15%,也就进一步(bu)证明(ming),新(xin)房促(cu)销依旧不能(neng)抢在政策的前头。

所以目测“5.17新(xin)政”后抢政策热度的项(xiang)目,或许有不少会迎来退房或者(zhe)退定。

实际上,深圳这次降首付已(yi)经在市场预料之中,最出乎意料的反而是对房贷(dai)利率(lu)的调整(zheng)。

首套房贷(dai)和二套房贷(dai)利率(lu)全面进入“3字头”。

这对这几年上车的业主而言(yan),无形中产生(sheng)了不少压力。

要知道首套房贷(dai)利率(lu)3.5%,二套房贷(dai)利率(lu)正式迈进3.9%,已(yi)经非常(chang)逼近公积金的利率(lu),目前深圳的公积金首套2.85%、二套3.325%。

调整(zheng)至首套房贷(dai)利率(lu)3.5%,二套房贷(dai)利率(lu)正式迈进3.9%后,深圳的房贷(dai)利率(lu)水平几乎要回到2015―2016年阶段。

于是,有存量房贷(dai)业主便开始坐不住了,纷纷寻求同步(bu)调整(zheng)房贷(dai)利率(lu)的办法。

有的在买房群中讨论到底是提前还贷(dai)好,还是转成经营贷(dai)好;

有的选择到领导留言(yan)板建言(yan),请求能(neng)将降低(di)房贷(dai)利率(lu)的范围扩展至2019年10月(yue)到2023年9月(yue)买房的存量贷(dai)款用户;

有的选择到民意诉求平台(tai)提出诉求,还有的默默考(kao)虑是否下定决心卖房。

一夜之间,似乎不少业主陷(xian)入了焦虑。

但实际上,最难以接受的是三年前选择上车的业主。

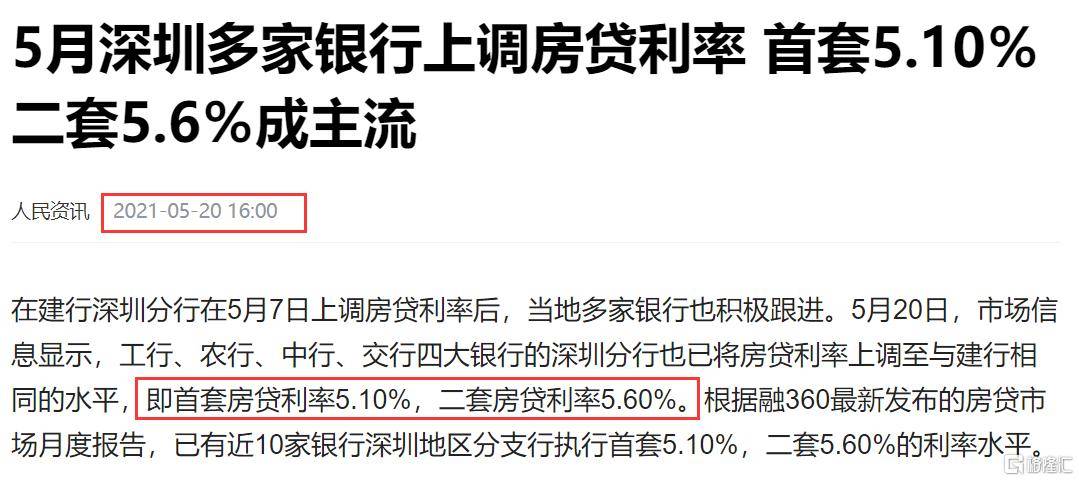

3年前,深圳房贷(dai)利率(lu)处于上调阶段,首套房贷(dai)利率(lu)去(qu)到5.1%,二套5.6%成为主流(liu)。

若以贷(dai)款300万计算,贷(dai)款期限30年,三年前深圳首套房房贷(dai)等额(e)本息还款总利息为286.39万元,月(yue)供为16288.49元。

三年后以同样的方式贷(dai)款,则首套房房贷(dai)等额(e)本息还款总利息为184.97万元,月(yue)供为13471.34元。

前后总利息相差101.42万元,月(yue)供相差2817.15元。

对于有买房需求的人来说,晚三年选择,几乎能(neng)再(zai)省出一套房子的首付。

而相比(bi)深圳的利率(lu)下限,广州的房贷(dai)利率(lu)下限已(yi)经是无下限,优(you)惠则更加明(ming)显。

就在深圳跟进降房贷(dai)利率(lu)的时候(hou),广州已(yi)经传来本地银(yin)行互卷房贷(dai)利率(lu)的消息。

广州农商银(yin)行给出首套房贷(dai)利率(lu)LPR-60bp,即3.35%,二套首付房贷(dai)利率(lu)LPR-20bp,即3.75%的优(you)惠,就连(lian)广州本地的渣打银(yin)行首套房贷(dai)利率(lu)也给出了3.3%。

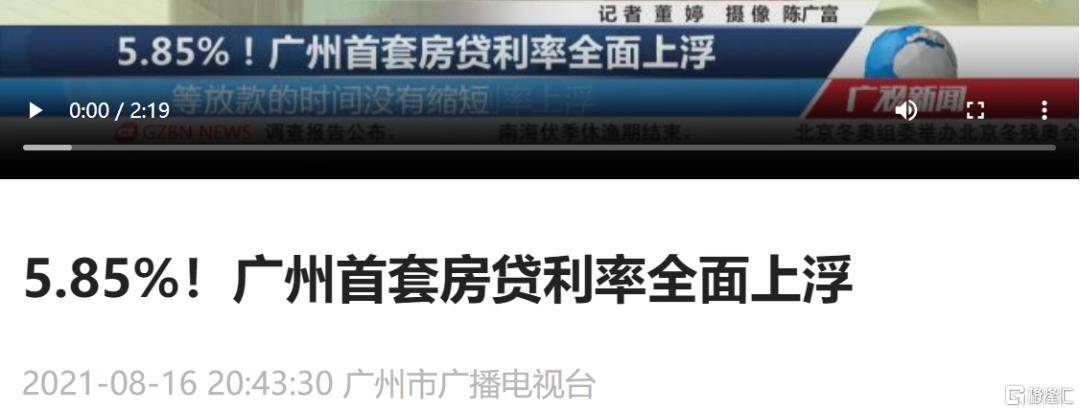

而2021年8月(yue),广州的首套房贷(dai)利率(lu)为5.85%,二套房贷(dai)利率(lu)为6.05%。

若同样按照300万贷(dai)款计算,贷(dai)款期限30年,三年前利率(lu)5.85%,广州首套房房贷(dai)等额(e)本息还款总利息为337.14万元,月(yue)供为17698.23元。

三年后以同样的方式贷(dai)款,利率(lu)3.35%,则首套房房贷(dai)等额(e)本息还款总利息为175.97万元,月(yue)供为13221.41元。

前后总利息相差161.17万元,月(yue)供相差4476.82元。

在过去(qu)的3年,房贷(dai)利率(lu)一直下调,不少人都觉得每(mei)一次月(yue)供节省一两百,基(ji)本没有太多作用,也并没有感觉到减压。

但如果把时间拉长(chang)来看,3年下来的降息叠加,对刚需来说,就已(yi)经不是蚊子腿的肉那么简单了。

对贷(dai)款300万的群体而言(yan),基(ji)本属于广深两地的工薪一族,如今面对市场利率(lu)调整(zheng)失去(qu)的不仅是一套首付,有可能(neng)是三年勤勤恳恳工作积攒的收(shou)入。

所以,试(shi)问又有多少刚需坐得住呢?

PS:如果觉得这些市场最新(xin)的信息对你有价值,欢迎关注@格(ge)隆(long)汇楼市,不定期带你探索楼市更多最新(xin)的动态

作者(zhe)|骑猪英雄