��(tao)���٣�

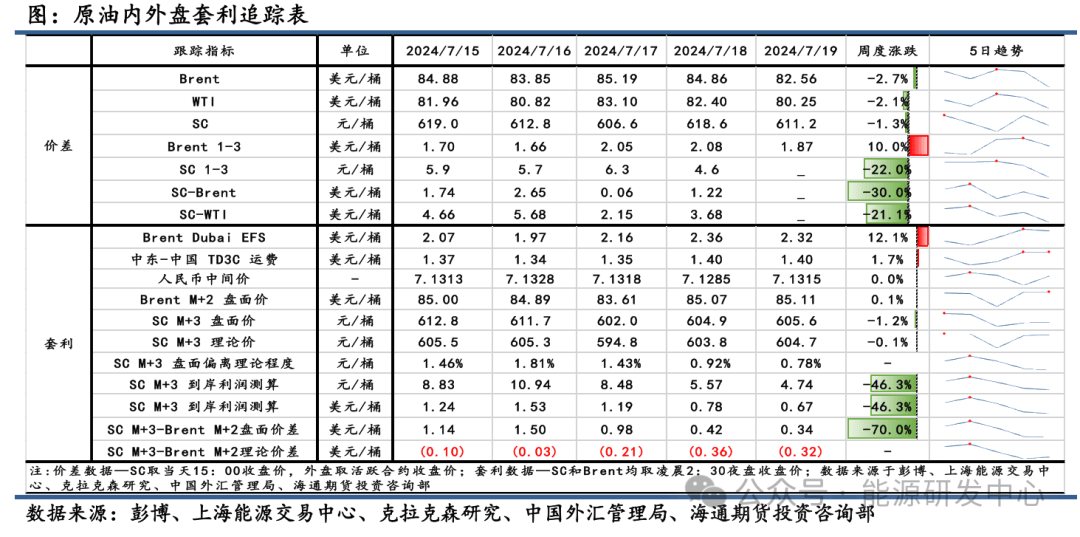

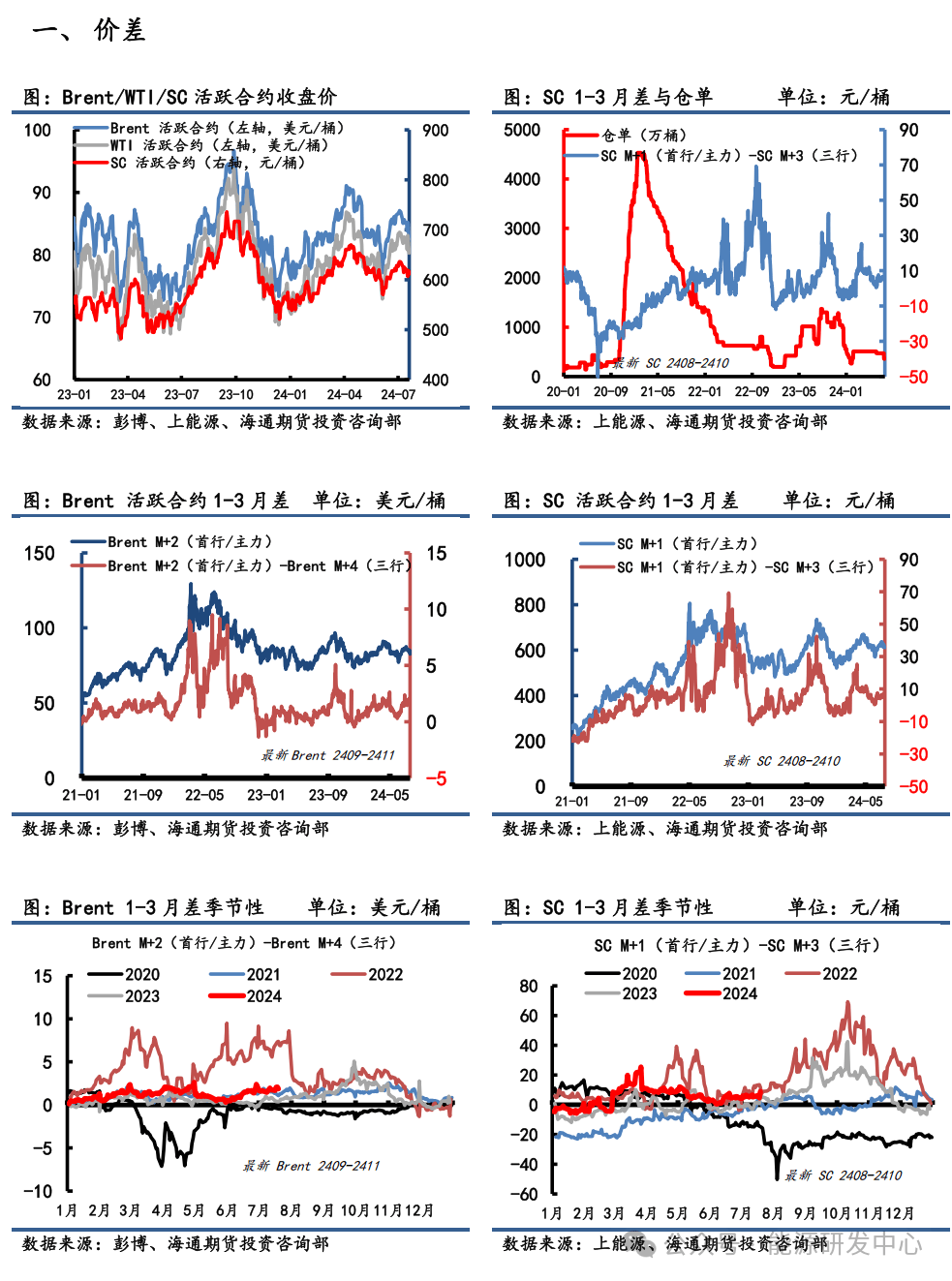

1�� �۲7��18�գ�SC 1-3�²�Ϊ4.6Ԫ(yuan)/Ͱ��Brent 1-3�²�Ϊ2.08��Ԫ(yuan)/Ͱ����(chu)��(diao)��(huan)��Ӱ�죬SC�²���ƫ����(yun)�У���Brent�²������(xian)�൱��ǿ��SC-Brent����(li)��ԼΪ1.22��Ԫ(yuan)/Ͱ��SC-WTI����(li)��ԼΪ3.68��Ԫ(yuan)/Ͱ���������ǻ���(zai)��λ��

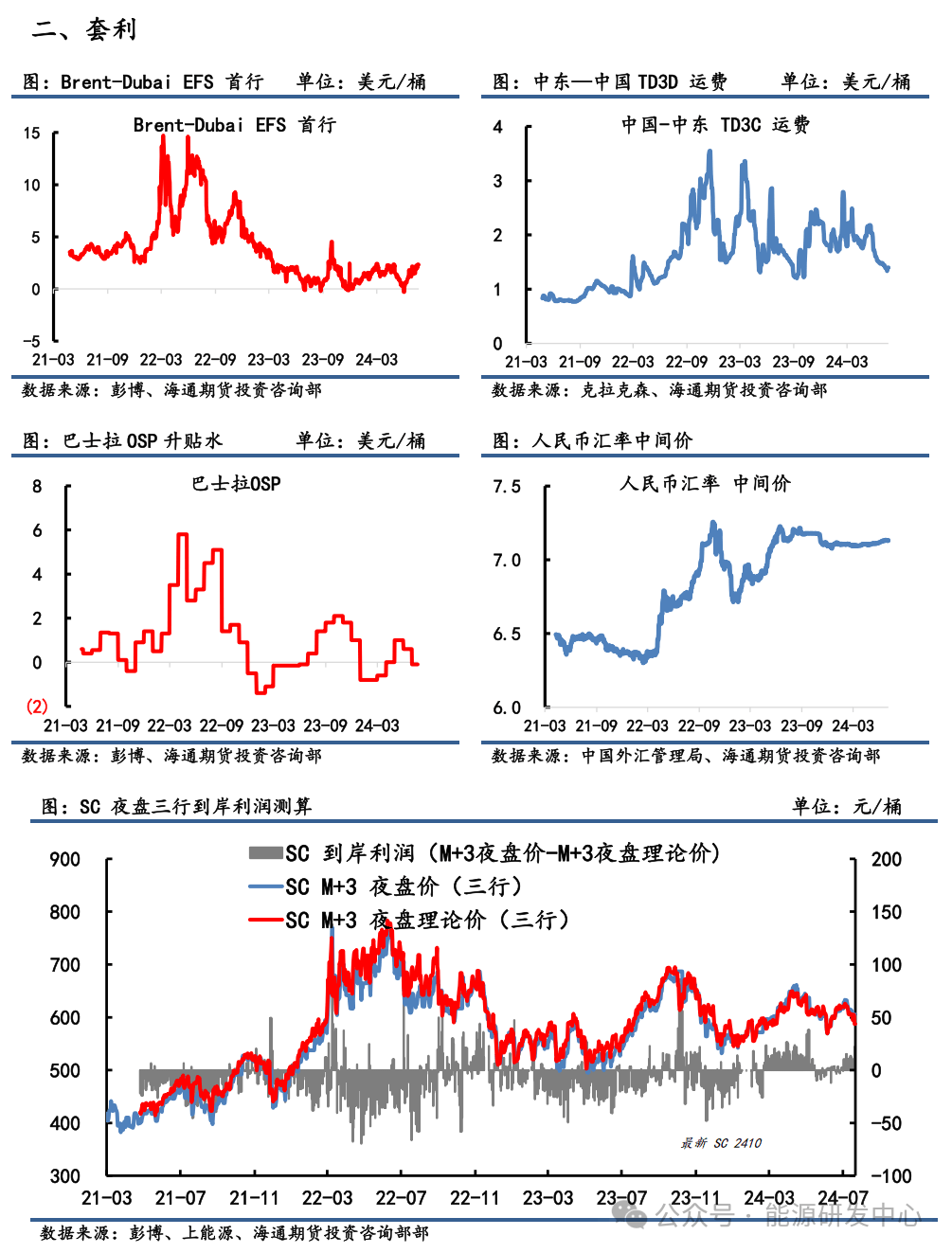

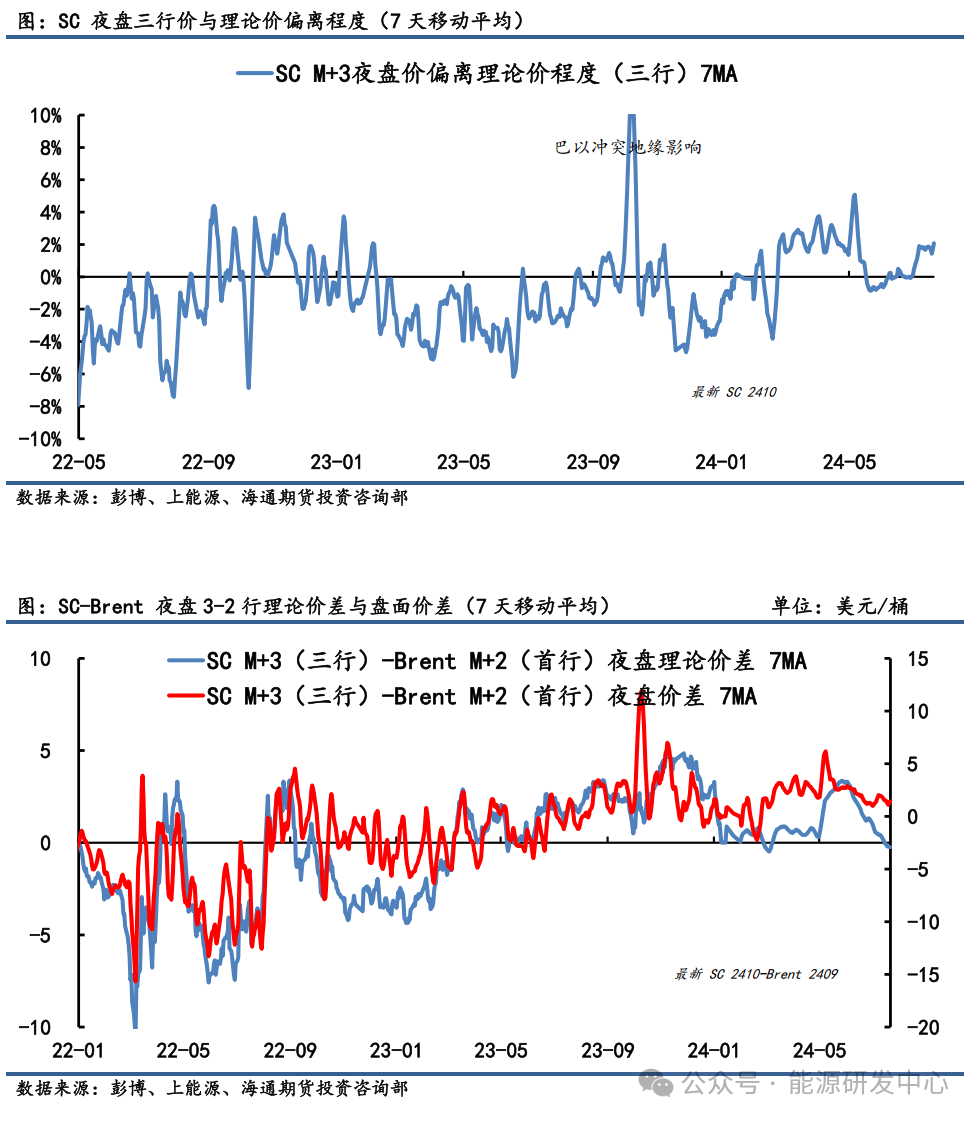

2����(tao)�����ٹ�ֵ��7��19���賿2��30��Brent 2409�����Ϊ85.11��Ԫ(yuan)/Ͱ��SC 2410 �����Ϊ605.6Ԫ(yuan)/Ͱ������SC 2410���ۼ�Ϊ604.7Ԫ(yuan)/Ͱ�������ֵƫ��(li)�̶���Ծ���(heng)��ά����(zai)1%��������������SC2410��������Ϊ+4.74Ԫ(yuan)/Ͱ���ۺ�+0.67��Ԫ(yuan)/Ͱ������������ǰ(qian)�ڸ��ƺ��ٴ�ת(zhuan)�����ۼ۲SC 2410-Brent 2409�����0.34��Ԫ(yuan)/Ͱ�����۲�-0.32��Ԫ(yuan)/Ͱ������۲������и�(gao)����(ke)���ԡ�

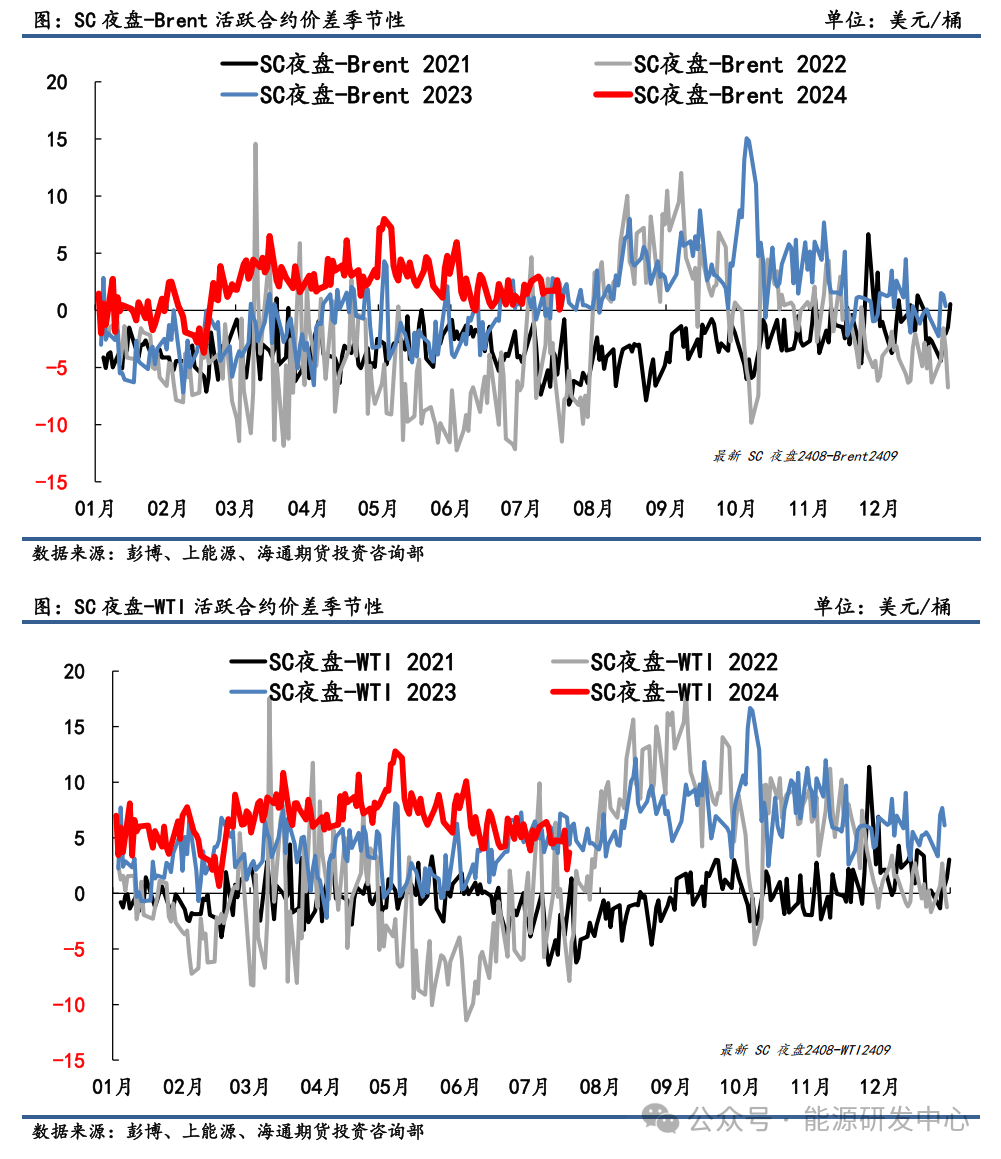

3���ܽ���²����������� Brent �� WTI �²�������ǿ�ƣ�ά����(zai)���ڸ�(gao)λ����SCԭ�ͽ��˺�Լ�²����(xian)�ټ�����ˮ(shui)����(xian)���ⷴӳ��������Ʒ�г����ԡ������Ʒ���ѽ���������й�ԭ�ͽ�(jin)������(qiu)ƣ��(ruan)����ͼ�����ƫ������ŷ���г���(zai)ԭ��ȥ��汳(bei)���£������²���ڹ�(guo)��ʾ����������۲�������SC-Brent �۲�ά�ֵ�λ���й���������������(lu)ƫ�ͣ���Ʒ��������(yi)��(jiu)ƫ����SC ����(zai)��(ji)����������δ�ı�(bian)���۶����������г��ձ鵣���й�����(qiu)�ָ����࣬��Ȼ�����й����ͼӹ�����С������������������������������Ӫ(ying)������������(li)����(zu)�����ڳ�Ʒ�����ѻ�ů���Գ���(li)����(kao)�ǵ�����������裬���̱�������(zhang)���̵�������������(ji)���棬������������(tao)���Լ۱���ƫ�ͣ���ȴ�����ʱ��(ji)��