БОЮФРД(lai)зд(zi)ЃКВЦаТЭј

2024Фъ5дТЃЌжаЙњжЦдь(zao)вЕ(ye)РЉеХВНЗЅМЬајМг(jia)Ый(su)ЃЌОА(jing)ЦјЖШ(du)ДД23ИідТРД(lai)аТИпЃЌВЛЙ§ашЧѓ(qiu)РЉеХВНЗЅЗХЛКЁЃ

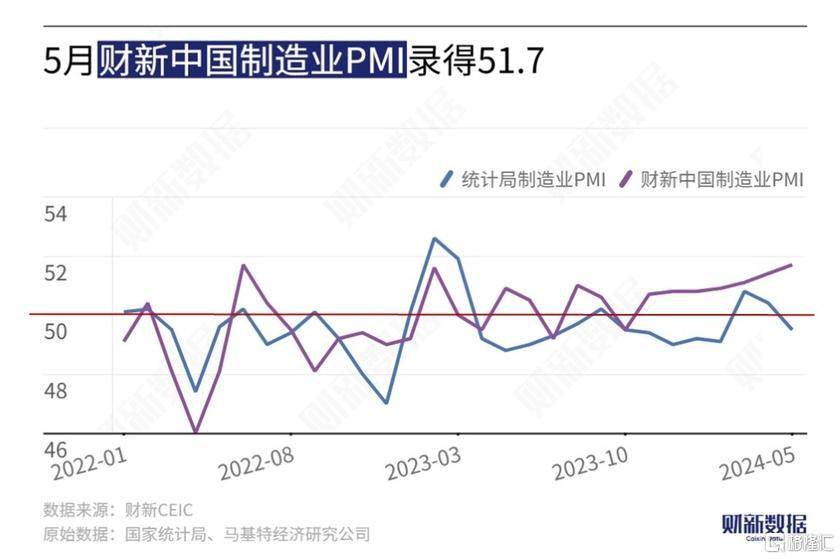

6дТ3ШеЙЋВМЕФ2024Фъ5дТВЦаТжаЙњжЦдь(zao)вЕ(ye)ВЩЙКО(jing)РэжИЪ§(shu)ЃЈPMIЃЉТМЕУ51.7ЃЌНЯ4дТЩЯЩ§0.3ИіАйЗжЕуЃЌЮЊ2022Фъ7дТРД(lai)зюИпЃЌЯдЪОжЦдь(zao)вЕ(ye)ЩњВњО(jing)гЊЛюЖЏРЉеХМг(jia)Ый(su)ЁЃ

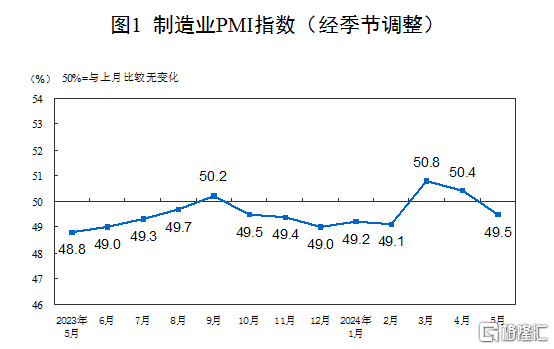

ДЫЧАЙЋВМЕФЙњМвЭГМЦОж5дТжЦдь(zao)вЕ(ye)PMIТМЕУ49.5ЃЌЕЭгкЧАжЕ0.9ИіАйЗжЕуЃЌСЌајСНдТРЉеХКѓдй(zai)ДЮТфШыЪе(shou)ЫѕЧјМф(jian)ЁЃЃЈЕуЛїСЫНтЯъЯИФкШнЃЉ

жЦдь(zao)вЕ(ye)ЙЉИјМг(jia)Ый(su)РЉеХ

Дг(cong)ВЦаТжаЙњжЦдь(zao)вЕ(ye)PMIЗжЯюЪ§(shu)ОнРД(lai)ПД(kan)ЃЌ5дТжЦдь(zao)вЕ(ye)ЙЉашГжајРЉеХЃЌЩњВњжИЪ§(shu)Щ§жС2022Фъ7дТРД(lai)аТИпЃЌЦфжаЯћЗбЦЗРрЩњВњдіГЄЧПОЂЃЛаТЖЉЕЅ(dan)жИЪ§(shu)дкРЉеХЧјМф(jian)аЁЗљЯТааЃЌЭташРЉеХЗљЖШ(du)УїЯдЗХЛКЃЌЕБдТаТГі(chu)ПкЖЉЕЅ(dan)жИЪ§(shu)УїЯдЗХЛКЃЌВЛЙ§ШдЮЛгкСйНчЕуЩЯЗНЁЃ

жЦдь(zao)вЕ(ye)ЦѓвЕ(ye)гУЙЄШдЦЋНїЩї(shen)ЃЌ5дТДг(cong)вЕ(ye)ШЫдБ(yuan)жИЪ§(shu)дкЪе(shou)ЫѕЧјМф(jian)аЁЗљЛиЩ§ЃЌЯћЗбЦЗжЦдь(zao)РрЦѓвЕ(ye)ЕФгУЙЄЩѕжСТдгадіГЄЁЃЕїВщЯдЪОЃЌгУЙЄЪе(shou)ЫѕЦеБщгыШЫдБ(yuan)РыжАКѓЦѓвЕ(ye)ЮДЬюВЙ(bu)ПеШБвдМАЩњВњаЇТЪ(lu)ЬсЩ§гаЙиЁЃ

ЫцзХаТЖЉЕЅ(dan)діМг(jia)вдМАгУЙЄМѕЩйЃЌЦѓвЕ(ye)Л§бЙвЕ(ye)ЮёСПСЌајШ§ИідТЩЯЩ§ЃЌ5дТЛ§бЙвЕ(ye)ЮёСПжИЪ§(shu)Щ§жС2021Фъ10дТРД(lai)зюИпЃЌЦѓвЕ(ye)бЁдёЯћКФВњГЩЦЗПтДцвдТњ(man)зуаТЖЉЕЅ(dan)ашЧѓ(qiu)ЃЌЕМжТ5дТВњГЩЦЗПтДцжИЪ§(shu)дй(zai)ЖШ(du)ЛиТфжСЪе(shou)ЫѕЧјМф(jian)ЁЃЪаПіСМ(liang)КУЃЌЦѓвЕ(ye)ВЩЙКвт(yi)дИдіЧПЃЌЕБдТВЩЙКСПжИЪ§(shu)дкРЉеХЧјМф(jian)Щ§жСНќ(jin)Ш§ФъРД(lai)аТИпЃЌЕБдТдВФСЯПтДцжИЪ§(shu)гы4дТГжЦНЃЌДІгкРЉеХЧјМф(jian)ЁЃ

Н№(jin)ЪєЁЂдгЭЕШдВФСЯМлИёГжајЩЯеЧЃЌДјЖЏ5дТжЦдь(zao)вЕ(ye)дВФСЯЙКНјМлИёжИЪ§(shu)МЬајЩЯааЃЌвб(yi)СЌајСНИідТИпгкСйНчЕуЁЃЯњЪлЖЫОК(jing)ељ(zheng)МЄСвЃЌВПЗжЦѓвЕ(ye)НЕМлДйЯњЃЌЕБдТжЦдь(zao)вЕ(ye)Гі(chu)ГЇМлИёжИЪ§(shu)ШдТфдкЪе(shou)ЫѕЧјМф(jian)ЃЌВЛЙ§НЯ4дТЮЂЩ§ЃЌЯдЪОЦѓвЕ(ye)гЏРћМЬајГабЙЁЃ

жЦдь(zao)вЕ(ye)ЪаГЁаХаФЯрЖдЮШ(wen)ЖЈЃЌ5дТЩњВњО(jing)гЊдЄЦкжИЪ§(shu)дкРЉеХЧјМф(jian)ЮЂЩ§ЁЃЪм(shou)ЗУЦѓвЕ(ye)ГЦЃЌдіГЄдЄЦкжївЊгызюНќ(jin)ЙњФкЭтЪаГЁашЧѓ(qiu)ЛиЩ§гаЙиЃЌДЫЭтвВЕУвцгкаТВњЦЗЮЪЪРЁЂММ(ji)ЪѕНјВНКЭ(he)ВњФм(neng)РЉеХЁЃ

ФкЩњЖЏФм(neng)ШдашЧПЛЏ

ВЦаТжЧПтИпМЖ(ji)О(jing)МУбЇМвЭѕДБэЪОЃЌ5дТжЦдь(zao)вЕ(ye)ОА(jing)ЦјЖШ(du)ЮЌГжЯђКУЃЌЙЉИјЁЂФкашЁЂГі(chu)ПкВЛЭЌГЬЖШ(du)РЉеХЃЌЦѓвЕ(ye)ЮЌГжРжЙлЧщаїЃЌЕЋМлИёЫЎЦНвРШЛЦЋЕЭЃЌгШЦфЪЧЯњЪлЖЫМлИёГжајЕЭУдЃЌжЦдь(zao)вЕ(ye)ОЭвЕ(ye)СЌајЪ§(shu)дТЪе(shou)ЫѕЃЌЦѓвЕ(ye)РЉдБ(yuan)ЬЌЖШ(du)НїЩї(shen)ЁЃОЭвЕ(ye)бЙСІЦЋДѓЁЂашЧѓ(qiu)ШѕгкЙЉИјвРШЛЪЧЕБЧАО(jing)МУУцСйЕФЭЛГі(chu)ЮЪЬтЃЌОПЦфдвђШддкгкЩчЛсећЬхдЄЦкЦЋШѕЃЌетЪЧЙ§ШЅ(qu)НЯГЄЪБ(shi)Мф(jian)ФкЭтВПЖржжВЛРћвђЫиЕў(die)Мг(jia)гАЯьЫљжТЁЃГЄЦкЛ§РлЕФЮЪЬташдкГЄЦкжабАЧѓ(qiu)НтОіЭООЖ(jing)ЃЌИї(ge)ЯюжМдкЮШ(wen)О(jing)МУЁЂДйФкашЁЂдіОЭвЕ(ye)ЕФеўВпМг(jia)СІдіаЇВЂБЃ(bao)ГжвЛЙсадКЭ(he)СЌајадЃЌгІЪЧЪЉ(shi)еўжи(zhong)ЕуЁЃ

2024Фъ4дТЃЌжївЊО(jing)МУЪ§(shu)ОнБэЯжЗжЛЏЃЌзмЬхГЪ(cheng)ЯжГі(chu)ЩњВњКЭ(he)ЭташЛиЩ§ЁЂФкашдіГЄЗХЛКЕФЬЌЪЦЁЃетвЛОжУцЛђдк5дТбгајЁЃгыЙњМвЭГМЦОжСЊКЯ(he)ЗЂ(fa)ВМPMIЕФжаЙњЮя(wu)СїгыВЩЙКСЊКЯ(he)ЛсХћТЖЕФЪ§(shu)ОнЯдЪОЃЌ5дТЦѓвЕ(ye)ЕїВщЯдЪОЃЌЗДгГЪаГЁашЧѓ(qiu)ВЛзуЕФжЦдь(zao)вЕ(ye)ЦѓвЕ(ye)БШжи(zhong)ЮЊ60.6%ЃЌНЯЩЯдТЩЯЩ§1.2ИіАйЗжЕуЁЃ

ЮЊЬсеёашЧѓ(qiu)ЃЌ4дТ30ШеЕФжабыеўжЮОжЛсвщ(yi)вЊЧѓ(qiu)ЁАППЧАЗЂ(fa)СІгааЇТфЪЕвб(yi)О(jing)ШЗЖЈЕФКъЙлеўВпЁБЁЃ3дТЁЖеўИЎЙЄзїБЈИцЁЗжаЬсГі(chu)ЕФ1Эђ(wan)вкдЊГЌГЄЦкЬиБ№ЙњеЎ(zhai)ЃЌ5дТвб(yi)О(jing)ЦєЖЏЗЂ(fa)ааЃЌ2023ФъЫФМОЖШ(du)діЗЂ(fa)ЕФ1Эђ(wan)вкдЊЙњеЎ(zhai)ТфЕиВНЗЅвВдкМг(jia)ПьЃЌ6дТЕзЧАШЋВППЊЙЄНЈЩшЁЃ

ЖджаЙњО(jing)МУЭЯ(tuo)РлзюДѓЕФЗПЕиВњЃЌгРД(lai)аТвЛТжжабыВуУцЕФеўВпЗХЫЩЁЃ5дТ17ШеЕФШЋЙњЧаЪЕзіКУБЃ(bao)НЛЗПЙЄзїЪгЦЕЛсвщ(yi)УїШЗЃЌЕиЗНеўИЎгІДг(cong)ЪЕМЪ(ji)Гі(chu)ЗЂ(fa)ЃЌзУЧщвдЪе(shou)ЛиЁЂЪе(shou)ЙКЕШЗНЪНЭзЩЦДІжУвб(yi)Гі(chu)ШУЕФЯажУДцСПзЁеЌгУЕиЃЛЩЬЦЗЗППтДцНЯЖрГЧЪаЃЌеўИЎПЩвдашЖЈЙКЃЌзУЧщвдКЯ(he)РэМлИёЪе(shou)ЙКВПЗжЩЬЦЗЗПгУзїБЃ(bao)еЯадзЁЗПЃЌбыааЩшСЂ3000вкдЊБЃ(bao)еЯадзЁЗПдй(zai)ДћПюзїЮЊжЇГжЁЃЭЌШеЃЌЗПДћеўВпвВдй(zai)ДЮЫЩАѓЃЌЯТЕїзюЕЭЪзИЖБШКЭ(he)ЙЋЛ§Н№(jin)ДћПюРћТЪ(lu)ЁЂШЁЯћЩЬДћРћТЪ(lu)ЯТЯоЁЃДЫКѓЃЌИї(ge)ГЧЪаЗзЗзИњНјЁЃ

Дг(cong)ФПЧАРД(lai)ПД(kan)ЃЌетаЉгажњгкЬсеёФкашЕФеўВпЩа(shang)ДІгкТфЕиГѕЦкЃЌЧАЦкЦЕЦЕГЌГі(chu)дЄЦкЕФЭташЃЌЮДРД(lai)зпЪЦвВжЕЕУЙизЂЃЌзмЬхЖјбдЃЌжаЙњО(jing)МУЕФФкЩњЖЏФм(neng)ШдашЧПЛЏЁЃ

ИНЃК2024Фъ5дТВЦаТжаЙњжЦдь(zao)вЕ(ye)PMIБЈИц