7月18日周四美股(gu)盘后,流媒体巨头奈(nai)飞公布了利好的2024年(nian)二季报(bao),但盘后股(gu)价一度跌近(jin)7%,主(zhu)要由于三(san)季度收入指引低(di)于预期,以及用户增长逐季放缓(huan)的现实和自由现金流环比萎缩。

而在(zai)奈(nai)飞股(gu)价逼近(jin)2021年(nian)11月录(lu)得的历史最(zui)高位之(zhi)际,华尔(er)街对(dui)本份财报(bao)预期颇高。奈(nai)飞随后称印度市场还有很大(da)的增长空间,在(zai)财报(bao)发布一小时后盘后股(gu)价止跌转涨。

财报(bao)公布前(qian),奈(nai)飞周四股(gu)价高开(kai)低(di)走,盘初涨1.5%后收跌0.7%至近(jin)六(liu)周新低(di),2021年(nian)11月中旬曾盘中升破(po)700美元(yuan)创新高。今年(nian)该股(gu)累涨32%,跑赢同期标普500大(da)盘累涨的超16%。

奈(nai)飞二季度营收EPS均超预期,用户净增较市场预期翻倍,但也呈逐季下滑态势

第二季度,奈(nai)飞营收同比增近(jin)17%至95.6亿美元(yuan),高于分析师预期的95.3亿美元(yuan),也高于公司官方指引的94.9亿美元(yuan),2023年(nian)二季度为81.9亿美元(yuan)。

每股(gu)收益EPS同比激增48%至4.88美元(yuan),超出市场预期的4.74美元(yuan),也超过奈(nai)飞指引的4.68美元(yuan),上(shang)年(nian)同期为3.29美元(yuan)。

营业利润同比增42%至26亿美元(yuan),高于市场预期的24.3亿美元(yuan),营业利润率27.2%,高于上(shang)年(nian)同期的22.3%,略(lue)低(di)于上(shang)个季度的28%不(bu)过符合预期。

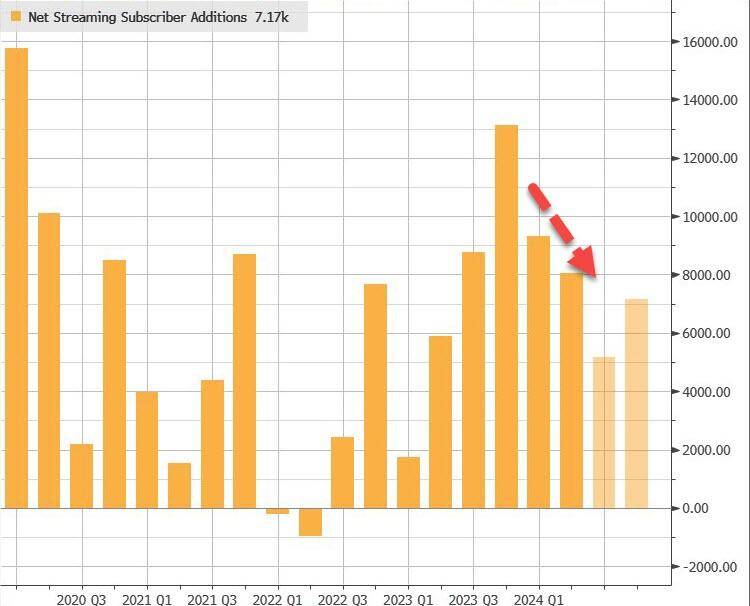

同时,奈(nai)飞二季度流媒体用户数增幅较市场预期高出近(jin)一倍,全球付费用户总数同比增16.5%至约2.78亿,分析师预期约为2.74亿。当季付费流媒体用户净增805万,市场预期增加487万。

其中,最(zui)大(da)市场美国和加拿大(da)的付费用户净增145万,同比增长24%,超过市场预期的增加119万;亚太地区净增283万,翻倍增长164%,市场预期增加125万;欧(ou)洲、中东和非洲EMEA地区净增224万,同比下滑7.8%,但高于预期的增幅156万;拉(la)美市场净增153万,同比增25%。

有分析指出,北美和拉(la)美占据了付费用户净增同比增幅的主(zhu)导地位,但环比增长有所放缓(huan)。总体的净新增付费用户虽超过去年(nian)同期的增量(liang)590万,但也呈现逐季下滑的态势。例如,2023年(nian)四季度用户超预期新增1312万,2024年(nian)一季度新增930万且较预期的增幅接近(jin)翻倍。

奈(nai)飞将从2025年(nian)开(kai)始(shi)停止报(bao)告(gao)新增订阅用户数据和ARPU(每用户产生的平均收入)指标,曾令人担忧长期用户增长趋势。但公司称,这(zhe)是由于未来会把关注点从订阅用户增长,转向专(zhuan)注于收入和营业利润率作为主(zhu)要财务指标,用户参与度(即在(zai)平台(tai)花费的时间)来衡(heng)量(liang)客户满意度。

奈(nai)飞上(shang)调全年(nian)营收同比增速区间下限,但对(dui)三(san)季度收入和全年(nian)自由现金流展望不(bu)佳

在(zai)业绩展望方面,奈(nai)飞预计2024全年(nian)的营收将同比增长14%至15%,此前(qian)预计增长13%至15%,等于营收增幅的区间下限被上(shang)调,市场依(yi)旧预计营收将增长约15%。

华尔(er)街还预计未来三(san)年(nian)的营收年(nian)度平均增速保持在(zai)13%,今年(nian)奈(nai)飞的EPS或(huo)从去年(nian)12.03美元(yuan)增长53%至每股(gu)收益18.41美元(yuan),到2025年(nian)再增21%至22.29美元(yuan)。

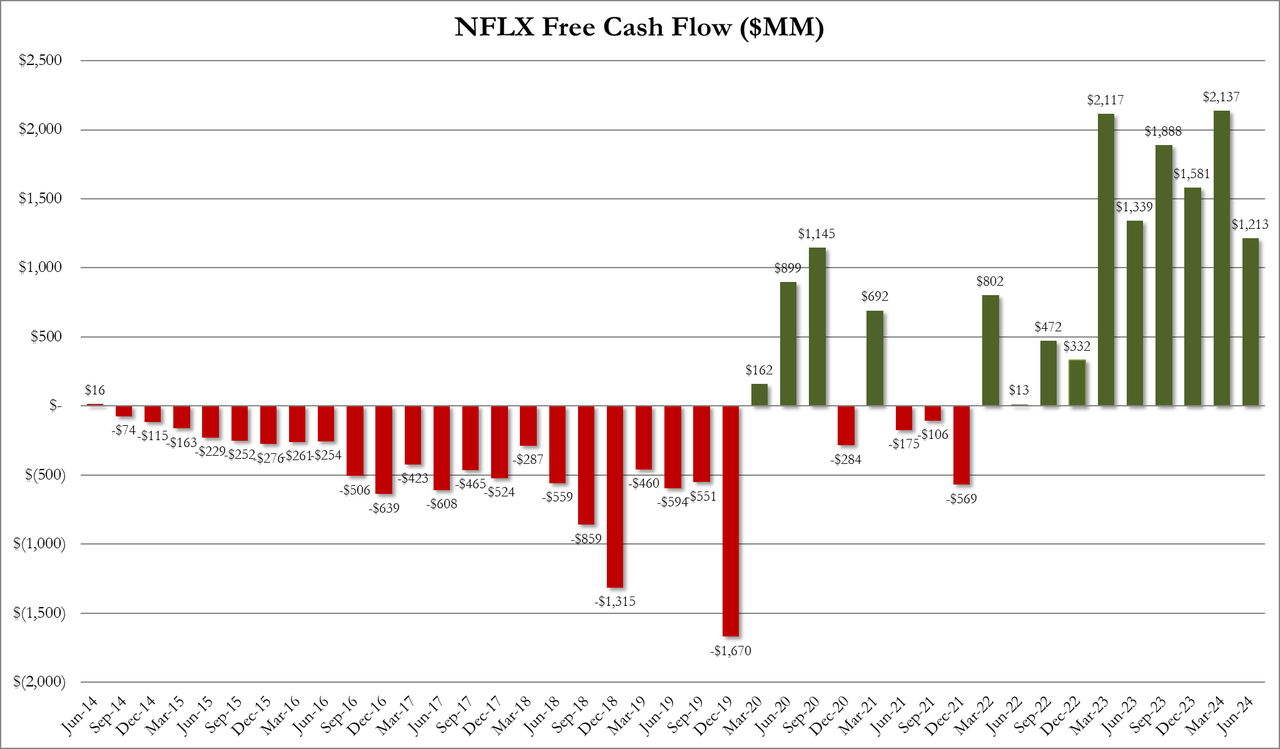

同时,奈(nai)飞预计今年(nian)全年(nian)的营业利润率为26%,分析师预期会维持在(zai)25%的水平不(bu)变。奈(nai)飞维持全年(nian)自由现金流(FCF)预期在(zai)大(da)约60亿美元(yuan)不(bu)变,低(di)于分析师预期的65.9亿美元(yuan)。

值(zhi)得注意的是,奈(nai)飞虽预计三(san)季度EPS为每股(gu)收益5.10美元(yuan),高于市场预期的4.74亿美元(yuan),但三(san)季度收入或(huo)为97.3亿美元(yuan),显著(zhu)低(di)于分析师预期的98.3亿美元(yuan)。

金融博客Zerohedge称,二季度奈(nai)飞的自由现金流环比缩减(jian)近(jin)50%,跌至2022年(nian)以来最(zui)低(di)。公司还重申三(san)季度的订阅用户净增量(liang)会低(di)于去年(nian)同期,当时是打击(ji)付费账户共享后的首(shou)个完整(zheng)季度。

奈(nai)飞正全力开(kai)拓(tuo)广告(gao)业务创收的能力,目前(qian)在(zai)全球12个国家/地区提供(gong)月费6.99美元(yuan)的含广告(gao)套(tao)餐。公司称,二季度含广告(gao)的订阅套(tao)餐用户同比增长34%,比例占上(shang)述市场所有用户的45%以上(shang),但奈(nai)飞也坦言广告(gao)切实提供(gong)收入贡(gong)献之(zhi)路还很漫长:

“我们预计广告(gao)不(bu)会成为 2024 年(nian)或(huo) 2025 年(nian)收入增长的主(zhu)要驱(qu)动力。其在(zai)广告(gao)方面面临(lin)的最(zui)大(da)挑(tiao)战是需要向广告(gao)商提供(gong)更(geng)多(duo)产品,并且需要提高技术能力。”

“我们预计广告(gao)不(bu)会成为 2024 年(nian)或(huo) 2025 年(nian)收入增长的主(zhu)要驱(qu)动力。其在(zai)广告(gao)方面面临(lin)的最(zui)大(da)挑(tiao)战是需要向广告(gao)商提供(gong)更(geng)多(duo)产品,并且需要提高技术能力。”

摩根士(shi)丹(dan)利分析师斯温伯恩(Benjamin Swinburne)称,尽管很多(duo)利多(duo)因素已经(jing)反映在(zai)奈(nai)飞股(gu)价中,考虑到未来仍有很大(da)增长机会,依(yi)旧看好该股(gu)。

一方面,投资者对(dui)奈(nai)飞进(jin)军体育赛事内容和举办直播活动表示赞赏,今年(nian)5月,公司称赢得了三(san)年(nian)里在(zai)圣诞节(jie)当天两(liang)场NFL(全美橄榄球联盟)比赛的流媒体播放权。

奈(nai)飞的广告(gao)创收潜力也继续受到热捧。5月时,奈(nai)飞透露其含广告(gao)的最(zui)低(di)价订阅套(tao)餐已斩获4000万的全球月活跃用户,较去年(nian)11月的1500万用户大(da)幅增长,较去年(nian)同期增加了3500万。

据消(xiao)息人士(shi)透露,自2022年(nian)被首(shou)次引入到服务中之(zhi)后,广告(gao)收入在(zai)去年(nian)三(san)、四季度和今年(nian)一季度的环比增长率分别高达70%、70%和65%。高盛预估广告(gao)或(huo)在(zai)2024年(nian)为奈(nai)飞创收近(jin)30亿美元(yuan)。

奈(nai)飞在(zai)5月还称,流媒体所有新注册用户中有四成选择了每个月6.99美元(yuan)的含广告(gao)套(tao)餐,并计划在(zai)明年(nian)底(di)之(zhi)前(qian)推(tui)出内部广告(gao)技术平台(tai)。不(bu)过美国银行认为明年(nian)广告(gao)才会带来实质性的收入贡(gong)献。

华尔(er)街怎么看?

不(bu)少分析师在(zai)二季报(bao)发布前(qian)上(shang)调奈(nai)飞目标价。美国银行便将目标价从700美元(yuan)提升至740美元(yuan),“以反映基础业务的持续发展势头”,看好“世界级品牌、领先的全球用户群和创新龙(long)头地位”,并预计2025和2026年(nian)的广告(gao)收入“将(无惧(ju)激烈竞争而)大(da)幅增加”。

大(da)摩也同美国银行一样看好奈(nai)飞在(zai)流媒体领域具有显著(zhu)的规模效应优(you)势,称未来仍有巨大(da)机遇,例如奈(nai)飞在(zai)北美等较成熟的市场中占电视播放时间仍不(bu)到10%,公司的自由现金流生成和强劲的资产负(fu)债表等优(you)势,也与大(da)幅削减(jian)开(kai)支的竞争对(dui)手形成鲜明对(dui)比:

“我们对(dui)奈(nai)飞用户参与度数据的分析继续表明,它独树(shu)一帜,特别是国际内容的实力和消(xiao)费深度。强大(da)的核心执行力、打击(ji)付费账户共享和有助(zhu)于渗透更(geng)多(duo)价格敏(min)感群体的含广告(gao)套(tao)餐,正在(zai)促成其在(zai)2024 年(nian)创下净增用户的历史最(zui)高纪录(lu)。”

“我们对(dui)奈(nai)飞用户参与度数据的分析继续表明,它独树(shu)一帜,特别是国际内容的实力和消(xiao)费深度。强大(da)的核心执行力、打击(ji)付费账户共享和有助(zhu)于渗透更(geng)多(duo)价格敏(min)感群体的含广告(gao)套(tao)餐,正在(zai)促成其在(zai)2024 年(nian)创下净增用户的历史最(zui)高纪录(lu)。”

TD Cowen上(shang)调目标价至775美元(yuan)并提升对(dui)今年(nian)订阅用户增量(liang)的预期,称奈(nai)飞继续受益于打击(ji)付费账户共享的行动,其调查显示二季度有23%的受访消(xiao)费者称最(zui)常使用奈(nai)飞在(zai)电视上(shang)加载视频内容,位列榜首(shou),排名第二位是谷歌旗下Youtube占比15%,基本有线电视位列第三(san)为12%。

KeyBanc上(shang)调目标价至 735 美元(yuan)并维持“增持”评级,认为“流媒体竞争对(dui)手近(jin)期涨价以及奈(nai)飞持续的低(di)客户流失率,将支持该公司在(zai)未来几个季度再度提价。”

摩根大(da)通上(shang)调目标价至750亿美元(yuan),称奈(nai)飞的规模之(zhi)大(da)、强大(da)的用户参与度和多(duo)样化的内容,将令其成为用户消(xiao)费电视、电影和其他长篇内容的默认选择,并将在(zai)直播体育赛事方面进(jin)展更(geng)大(da)。

Wedbush证(zheng)券虽然没有修改目标价但评级“增持”,认为广告(gao)套(tao)餐最(zui)大(da)的好处是限制了用户流失,奈(nai)飞不(bu)断增强作为“流媒体战争”赢家的地位:

“奈(nai)飞已经(jing)通过全球化内容创作、平衡(heng)成本和提高盈(ying)利能力找到了正确的模式。我们相(xiang)信该公司将继续扩大(da)盈(ying)利能力并产生越来越多(duo)的自由现金流。

奈(nai)飞已成功在(zai)流媒体战争中建立了几乎(hu)不(bu)可逾(yu)越的领先地位,我们预计竞争对(dui)手在(zai)试图复(fu)制奈(nai)飞的商业模式时将继续陷入困境。”

“奈(nai)飞已经(jing)通过全球化内容创作、平衡(heng)成本和提高盈(ying)利能力找到了正确的模式。我们相(xiang)信该公司将继续扩大(da)盈(ying)利能力并产生越来越多(duo)的自由现金流。

奈(nai)飞已成功在(zai)流媒体战争中建立了几乎(hu)不(bu)可逾(yu)越的领先地位,我们预计竞争对(dui)手在(zai)试图复(fu)制奈(nai)飞的商业模式时将继续陷入困境。”

不(bu)过,花旗银行维持谨慎的“中性”评级和660美元(yuan)较低(di)目标价。大(da)摩警惕称都过去18个月了,但奈(nai)飞的广告(gao)大(da)幅创收潜力尚未得到证(zheng)实,还需要做很多(duo)努力才能扩大(da)广告(gao)规模:

“奈(nai)飞除了要跟谷歌旗下Youtube和亚马逊Prime Video争夺广告(gao)客户,还要与社交媒体短视频争夺用户时间。人工(gong)智能工(gong)具有可能大(da)幅降低(di)生产优(you)质、专(zhuan)业视频的进(jin)入门槛,也带来竞争风险。”

“奈(nai)飞除了要跟谷歌旗下Youtube和亚马逊Prime Video争夺广告(gao)客户,还要与社交媒体短视频争夺用户时间。人工(gong)智能工(gong)具有可能大(da)幅降低(di)生产优(you)质、专(zhuan)业视频的进(jin)入门槛,也带来竞争风险。”

股(gu)票(piao)研投机构MoffettNathanson上(shang)调目标价至565美元(yuan)但维持“中性”评级,承认奈(nai)飞确实在(zai)打击(ji)付费账户共享方面取得了“重大(da)进(jin)展”,通过其他人的家庭(ting)账户访问平台(tai)的用户比例,已从一年(nian)前(qian)刚开(kai)始(shi)打击(ji)行动时的15%降至了今年(nian)一季度的9%,但未来的努力会越来越有挑(tiao)战。

除了新增订阅用户和广告(gao)创收的趋势,市场还将关注奈(nai)飞计划在(zai)2025年(nian)于美国宾州(zhou)和得州(zhou)开(kai)设的两(liang)个“线下奈(nai)飞之(zhi)家(Netflix House)”,所提供(gong)的沉浸式体验将包括与热门剧集《布里杰(jie)顿》、《怪奇物(wu)语》和《鱿鱼游戏(xi)》相(xiang)关的“大(da)热IP”商品、食品和体验产品等。

此外,有分析指出,奈(nai)飞将无广告(gao)套(tao)餐提价是为了吸引更(geng)多(duo)用户使用广告(gao)套(tao)餐,在(zai)英国和加拿大(da)取消(xiao)最(zui)便宜的无广告(gao)套(tao)餐,也有助(zhu)于进(jin)一步推(tui)动广告(gao)的发展势头。

还有分析称,奈(nai)飞对(dui)游戏(xi)、直播和体育相(xiang)关内容的投资可能带来不(bu)错(cuo)的收入增量(liang),但会对(dui)利润形成打击(ji)。奈(nai)飞正在(zai)大(da)力推(tui)广更(geng)便宜的含广告(gao)套(tao)餐,结合更(geng)高的数字(zi)营销费用,都可能挤压利润端。