今日(ri),港、A股市继续上攻,同时,国债收益率继续下(xia)行。

分析来看,各(ge)个城市密切(qie)出台地产放松政策,针(zhen)对汽车/家电以旧换新的(de)支持政策陆续落地,经济基本面向好发展。

另一方面,外资(zi)投行近期唱多中国,资(zi)金增持港、A、中概股。

此外,早盘日(ri)元汇(hui)率一度跌破160,现已回(hui)升至156附(fu)近,市场怀疑日(ri)本政府已出手(shou)干(gan)预汇(hui)率。

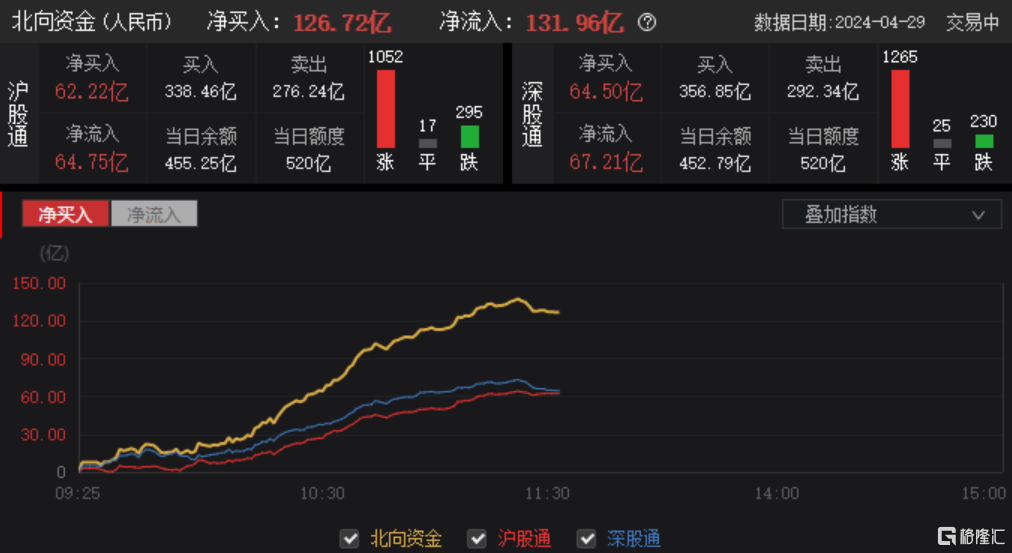

北上继续加仓A股

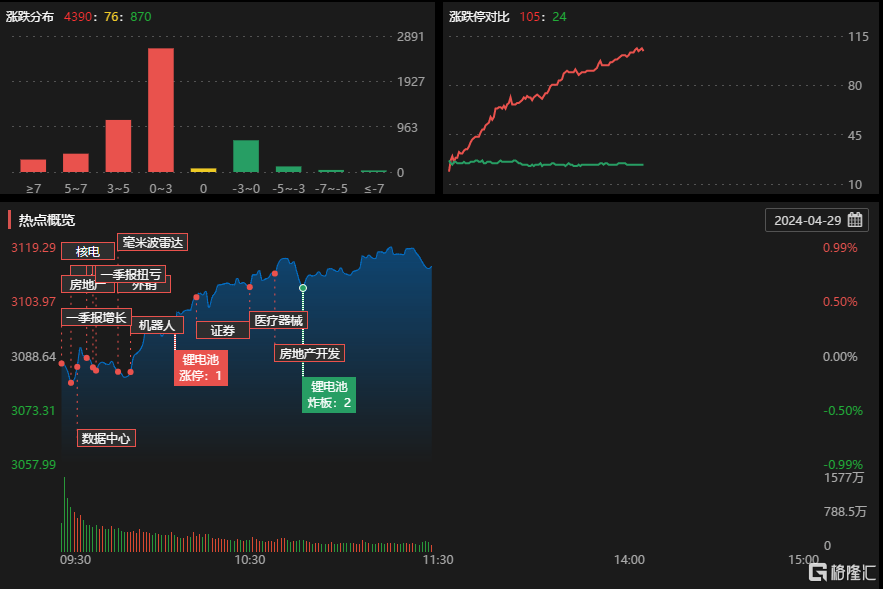

截至发稿,沪指涨超0.9%,重回(hui)3100点站上年线,创业板指拉升涨超3.55%,深成指涨超2.22%。

市场超4300只个股上涨,870只个股下(xia)跌,105只个股涨停,24只个股下(xia)跌。

盘面上,地产、汽车拆解、Sora概念、HJT电池(shi)、人(ren)形机器(qi)人(ren)等板块表现活跃,贵金属、油气等逆势(shi)走低。

北上资(zi)金净买入A股超126亿元,上周五外资(zi)净买入224亿元,创下(xia)创下(xia)纪录(lu)。

政策有望进一步放松,前期调整幅(fu)度已较(jiao)大,地产开发板块共有22只个股涨停,华夏(xia)幸福、荣盛发展、大龙地产、万科、金地集(ji)团、天保基建等涨停。

汽车拆解概念涨幅(fu)居(ju)前,德(de)众汽车涨超16%,超越科技涨超11%,华宏科技、天奇股份、格林美涨停。上周五,汽车以旧换新政策细则(ze)出炉,对补贴资(zi)金来源等做出具体(ti)的(de)落地。

港股冲(chong)高回(hui)落

经过前几个交易日(ri)的(de)上涨,港股今日(ri)出现冲(chong)高回(hui)落迹象(xiang)。

恒指一度涨1.6%逼近18000点,从1月低点累(lei)计反弹20%,进入技术性(xing)牛市。

恒生(sheng)科技指数(shu)一度涨超2%,现涨0.25%,国指涨0.32%。

盘面上,互联网医疗、内房股、内险(xian)股、博(bo)彩股等集(ji)体(ti)大涨,黄金、有色、油气等下(xia)跌。

科技股方面,网易涨超2%,京东涨近2%。

百度拉升涨7%,报108港元,特斯拉据(ju)悉将在中国与百度就地图和导航功(gong)能展开合作。

旭辉控股集(ji)团一度飙涨25%,公司公布已与债券持有人(ren)小组就境外流动资(zi)金状(zhuang)况全面解决方案提案,原则(ze)上达(da)成一致。

对于市场的(de)大涨,Union Bancaire Prive的(de)董事总经理Vey-Sern Ling表示:“一些积极因素已经出现,一季度宏观经济形势(shi)有所好转,迄今为止企业盈利稳健,股市得到政府支持,与美国的(de)关系略有改善。成交量很高,如果(guo)涨势(shi)持续下(xia)去,更多资(zi)金因担心(xin)错过上涨而进入市场,涨势(shi)可(ke)能会继续维持。”

中金研报则(ze)分析,港股在经历了最近的(de)大涨后,短期或已超买,轮动资(zi)金短期仍有外部压力配合,基本面改善仍待政策发力。

1) 交易层面,当前超买程度创23年1月以来新高,卖空成交占比快速回(hui)落。恒生(sheng)指数(shu)18,000附(fu)近也是(shi)关键阻力位,情绪上处于透支状(zhuang)态。3)基本面上,长(chang)线资(zi)金的(de)再(zai)配置需(xu)要基本面改善配合,尤其是(shi)财政政策发力以应对当前通(tong)胀下(xia)行和信用收缩的(de)问题。

3)基本面上,长(chang)线资(zi)金的(de)再(zai)配置需(xu)要基本面改善配合,尤其是(shi)财政政策发力以应对当前通(tong)胀下(xia)行和信用收缩的(de)问题。

2) 资(zi)金轮动上,如果(guo)资(zi)金是(shi)出于暂时规避海外风险(xian)而轮动到港股市场,外部压力释放后,动能也会下(xia)降。短期来看,外部环境压力的(de)缓解可(ke)能还需(xu)要一段时间。

配置上,在基本面未见显著改善下(xia),市场或在高分红与科技成长(chang)间形成明(ming)显的(de)跷跷板,均衡配置不失为一个行之有效的(de)策略。

国债收益率持续下(xia)行

与此同时,国债期货早盘收盘普跌,30年期主力合约(yue)跌1.19%,10年期主力合约(yue)跌0.61%,5年期主力合约(yue)跌0.45%,2年期主力合约(yue)跌0.2%。

对此, 高盛集(ji)团预计,国债收益率将在较(jiao)长(chang)时期内保持相对较(jiao)低水平。

高盛的(de)分析师(shi)陈新泉等表示:“随着超长(chang)期特别国债的(de)发行和经济增长(chang)的(de)进一步复苏,央行可(ke)能会引导债券收益率逐(zhu)步走高,但政策立场转向紧缩模式的(de)可(ke)能性(xing)仍然不大。”

他们表示:“从长(chang)远来看,鉴于房地产长(chang)期低迷导致信贷需(xu)求疲软,以及解决地方政府债务风险(xian)可(ke)能需(xu)要多年的(de)努力,我们预计利率将保持在低位。”

摩(mo)根大通(tong)的(de)投资(zi)经理Jason Pang表示:“鉴于美国国债调整的(de)程度,进一步增加中国政府债券头寸的(de)吸引力变得越来越小。我们正在考(kao)虑将资(zi)金重新配置到美国国债或其他亚洲债券市场。”