ŦԼͭ��(qi)��(huo)��ʷ�Ա�(bi)�հ����ܺ�����(zheng)�ڸ���ˮ�档

5��15�գ�ý��Ԯ��(yin)֪����ʿ����(dao)����(da)����Ʒ����(yi)��ͷ�п˺��й�(guo)������ҵ��(qi)��IXM��(zheng)��ͼ����ʵ��ͭ���Խ�������(men)����(mei)��(guo)CME����(yi)�����еĴ�(da)����ͷͷ�硣

�п˺�IXM��COMEX��������(yu)CME���ţ�ͭ�г�(chang)���д�(da)����ͷͷ�磬����ζ������(men)��Ѻעͭ���µ������߶�(dui)����(zi)���ļ۸�(ge)���ճ��ڡ���û�뵽(dao)COMEXͭ�۴��ܶ���(kai)ʼͻȻ���ǣ�������Щ(xie)��ͷͷ���(dao)�����ء���(bi)�ա���

��(dao)������COMEXͭ����ߴ�����ÿ��5.1775��(mei)Ԫ��ÿ����11414��(mei)Ԫ������ʷ�¸ߣ���(guo)ȥһ������14%��������������28%���������壬COMEXͭ���»�(hua)��ÿ��4.94��(mei)Ԫ��

�п˳��Ͻ�ͭ����ĵ�(dao)����(mei)��(guo)�������(cheng)������ȫ�ɿ�

��(dui)��(yu)ý�屨��(dao)���п˹�˾���Ͻ�����(mei)��(guo)�������ʵ��ͭ��

�п��DZ���(mei)���(da)��ʵ��ͭ��Ӧ��֮һ������(yu)���г�(chang)����ۣ�����(men)����COMEX�������ͭ��

�п��DZ���(mei)���(da)��ʵ��ͭ��Ӧ��֮һ������(yu)���г�(chang)����ۣ�����(men)����COMEX�������ͭ��

��Ϥ���п���Ҫ��(qiu)һЩ(xie)ͭ�����̽�5�º�6�µ�����ĵ�(dao)����(mei)��(guo)������ʱ����Ŀ(mu)�ĵط�(fei)������(nan)��

ֵ��ע����ǣ��п˴�ǰ�ǿ�(kan)��ͭ�۵ģ�������ϯִ�й�Jeremy Weir������CRU����ͭҵ�����ϱ�ʾ��Ϊ����2034���800��ֵ�DZ�ڹ�Ӧȱ�ڣ���ҵ��˾��Ҫ�ļ۸�(ge)����(yu)ÿ�� 10000��(mei)Ԫ����(shen)�����ܸߴ�12000��(mei)Ԫ��

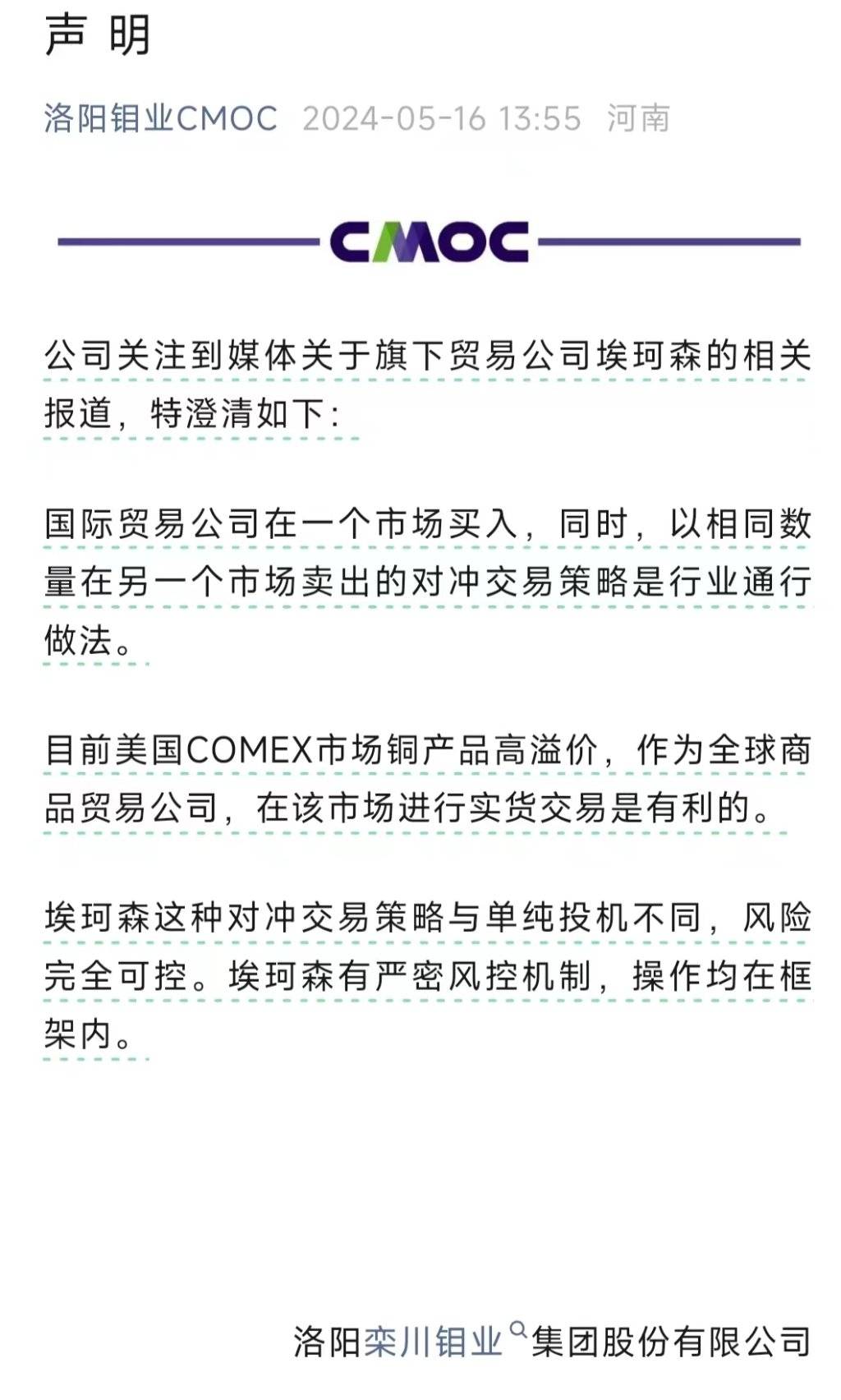

������ҵ���ķ�������(ming)��(cheng)��IXM��(dui)�彻��(yi)�����뵥��(chun)Ͷ��(ji)��ͬ��������ȫ�ɿء�IXM��ȫ�����(da)ʵ����ɫ��������(yi)��֮һ��

��(guo)��ó��(yi)��˾��һ���г�(chang)���룬ͬʱ������ͬ��������һ���г�(chang)�����Ķ�(dui)�彻��(yi)��������ҵͨ��������Ŀ(mu)ǰ��(mei)��(guo)COMEX�г�(chang)ͭ��Ʒ����ۣ���Ϊȫ����Ʒó��(yi)��˾���ڸ��г�(chang)����ʵ��(huo)����(yi)�������ġ�����ɭ����IXM������(zhong)��(dui)�彻��(yi)�����뵥��(chun)Ͷ��(ji)��ͬ��������ȫ�ɿء�

��(guo)��ó��(yi)��˾��һ���г�(chang)���룬ͬʱ������ͬ��������һ���г�(chang)�����Ķ�(dui)�彻��(yi)��������ҵͨ��������Ŀ(mu)ǰ��(mei)��(guo)COMEX�г�(chang)ͭ��Ʒ����ۣ���Ϊȫ����Ʒó��(yi)��˾���ڸ��г�(chang)����ʵ��(huo)����(yi)�������ġ�����ɭ����IXM������(zhong)��(dui)�彻��(yi)�����뵥��(chun)Ͷ��(ji)��ͬ��������ȫ�ɿء�

CME���Ӧ��(cheng)������(men)���������г�(chang)������Ϊ����Ϊ�г�(chang)��(can)�����ڹ���ͭ���պͲ�ȷ���Է���������á�

֪����ʿ��(cheng)��COMEXͭ�۽�������������ƣ�ֱ(zhi)��(dao)������(mei)�ͰĴ�(da)������������(mei)��(guo)��ͭ���Ʒ��(dao)���г�(chang)���������Ҫ���ܵ�ʱ�䡣

����Ʒ�г�(chang)����(dao)������ʲ(shi)ô��

Ŧ֮ͭ���Գ��ֱ�(bi)�գ���(da)������ͭ�Ĺ�����(qu)����һ���棬������Ƶ���Ŷ�����(yin)����(dui)ͭ������ȱ�ĵ��ǣ���һ���棬ȫ������ҵ���պ���Դת������(sheng)�˶�(dui)ͭ������(qiu)�����⣬��Ҫ��ɽ�Ľ���Ϳ�(kai)���ɱ�Ҳ�����ӡ�

����ͭ�������δ�����꽫�����½�����(ji)��Ԥ�ƣ�������Ҫ��2025����2032���Ͷ��(zi)����(guo)1500����(mei)Ԫȥ����(da)ͭ����(zi)����(kai)֧������������ҵ�Ĺ�Ӧ����(qiu)��

��CRU��(fen)��ʦRobert Edwards��Ϊ�������沢�����Խ�����˼��˵ļ۸�(ge)��

��(mei)��(guo)ͭ��������澡��û��̫��(da)֧��(cheng)�������ܲ�����֤��(ming)����(zhong)��������Ǻ����ģ������(ming)����Ʒ�г�(chang)�Ͽ��ܷ������������顣

��(mei)��(guo)ͭ��������澡��û��̫��(da)֧��(cheng)�������ܲ�����֤��(ming)����(zhong)��������Ǻ����ģ������(ming)����Ʒ�г�(chang)�Ͽ��ܷ������������顣

���ͬʱ��COMEXͭ���Ƿ�����(guo)��(dun)��������(yi)����LME����Ϊ�����̺ͽ���(yi)�̴�������(tao)����(ji)�ᣬ����(men)�����������صļ۲�(cha)������(tao)����(xiao)�ۡ�

����(qi)��һ�ݱ�����ָ������(tao)����غʹ�(chun)��Ŀ�ͷ�ز��ƶ���COMEX�����ƣ�����(zhong)���ƿ�����(nan)��ά�֣�ʵ��ͭ���ض�������(tao)���IJ�ƽ�⣬����Ҫʱ�䡣

LME��ͭ��ԼΪÿ��10240��(mei)Ԫ������(lu)��(dao)�˷Ѻͱ��յȳɱ�������(yi)��ͨ��(guo)��LMEϵ(xi)ͳ��ȡͭ�����佻����CME��ÿ�ֿ���(zuan)ȡԼ300��(mei)Ԫ�����ǣ���������(yu)LMEע��ֿ�(ku)��һ��Ŀ���ͭ����(zi)����˹�����ܽ�����(dao)CMEϵ(xi)ͳ��