公开(kai)信息显示,近日,郑州速(su)达工业机械服务股(gu)份(fen)有限公司(以下(xia)简(jian)称“速(su)达股(gu)份(fen)”)发布了(le)首(shou)次公开(kai)发行股(gu)票并在主板上市(shi)招股(gu)说明书注册(ce)稿,拟(ni)冲刺(ci)深主板,保荐人为国信证(zheng)券股(gu)份(fen)有限公司。

格隆汇了(le)解到,速(su)达股(gu)份(fen)是一家专注于机械设备(bei)全生命周期管理的专业化服务公司,致(zhi)力于为工业客户提供优(you)质的机械设备(bei)综合后(hou)市(shi)场服务,公司服务或产品涉足煤炭综采(cai)设备(bei)和工程机械两个(ge)领域。

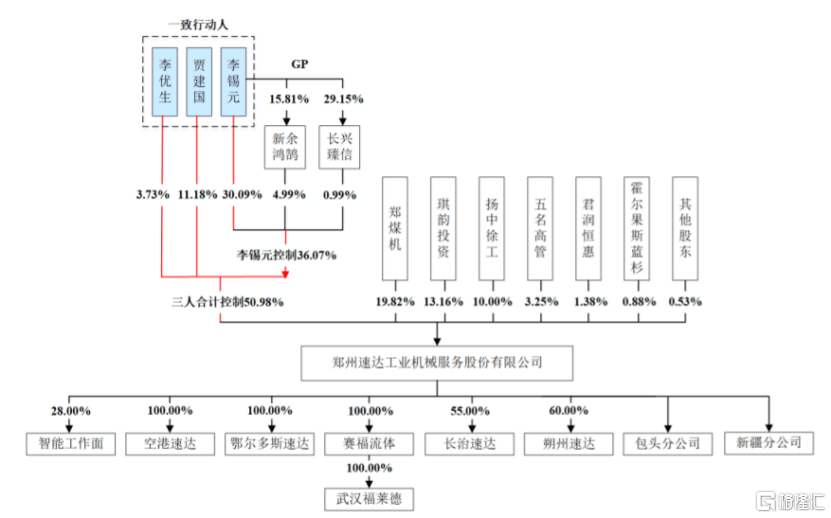

股(gu)权结构方面,本次发行前,李锡元(yuan)、贾(jia)建国、李优(you)生合计控制公司50.98%的股(gu)份(fen),为公司共同实际控制人,三人通过一致(zhi)行动协议共同控制公司经营。

发行前股(gu)权结构图,图片来源:招股(gu)书

招股(gu)书显示,李锡元(yuan)出(chu)生于1973年,为EMBA硕士,他曾在广州机械科学研究院(yuan)有限公司当过几年技术员,还(hai)当过上海嘉(jia)诺总(zong)经理,2009年参与设立速(su)达有限,如今是速(su)达股(gu)份(fen)的董事长。

贾(jia)建国出(chu)生于1950年,本科学历,他曾在郑州煤矿机械厂一分厂从工人做到厂长,还(hai)陆续当过郑州煤矿机械厂厂长助理、副(fu)厂长等职务,2009年参与设立速(su)达有限,如今是速(su)达股(gu)份(fen)的董事。

李优(you)生1954年出(chu)生,本科学历,曾历任郑州煤矿机械厂安装分厂班组(zu)长、工段长、调度长、厂长助理、副(fu)厂长,还(hai)当过郑州煤矿机械集团(tuan)有限责任公司安装分厂副(fu)厂长、厂长,2009年参与设立速(su)达有限,如今是速(su)达股(gu)份(fen)的副(fu)总(zong)经理。

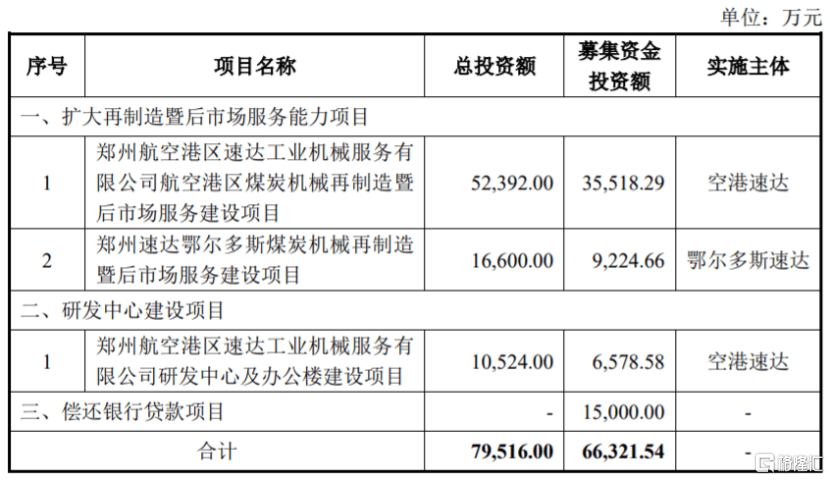

本次申(shen)请(qing)上市(shi),速(su)达股(gu)份(fen)拟(ni)募集资金(jin)约6.63亿(yi)元(yuan),用于扩大再制造暨(ji)后(hou)市(shi)场服务能力项目、研发中心建设项目、偿还(hai)银行贷款(kuan)项目,其中有1.5亿(yi)元(yuan)用于偿还(hai)银行贷款(kuan)。

募资使用情况,图片来源:招股(gu)书

1

存(cun)在关联交易风险

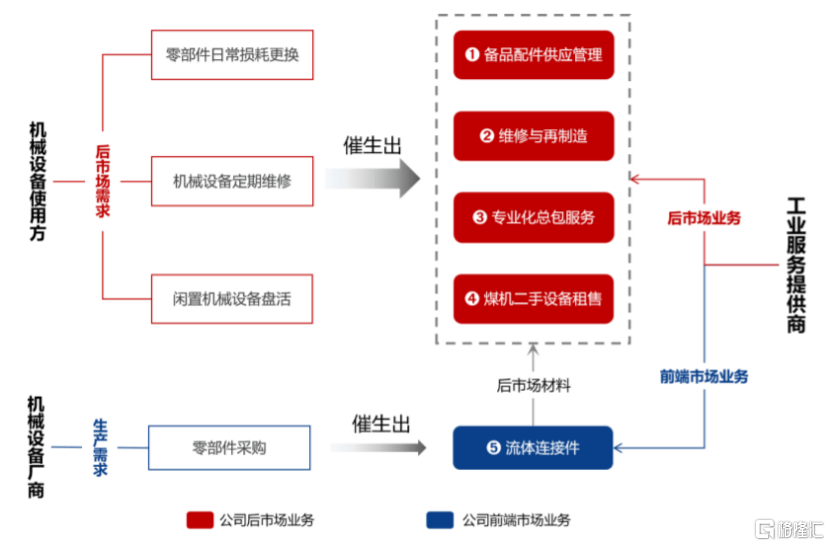

速(su)达股(gu)份(fen)的业务目前主要围绕煤炭综采(cai)设备(bei)液压支架开(kai)展,为煤炭生产企业提供维修与再制造、备(bei)品配(pei)件供应管理、二手设备(bei)租售等综合后(hou)市(shi)场服务,并为机械设备(bei)生产商提供流体连接件产品。

公司经营业务结构,图片来源:招股(gu)书

按照应用领域划分,速(su)达股(gu)份(fen)90%以上的收入来自(zi)煤矿机械领域。由于下(xia)游煤炭行业的景气度间接影响煤炭开(kai)采(cai)企业对综采(cai)设备(bei)后(hou)市(shi)场服务的需求,而且下(xia)游煤炭行业的运行情况直接影响煤炭开(kai)采(cai)企业的经营效益,因此也会间接影响下(xia)游煤炭开(kai)采(cai)企业对公司的回款(kuan)情况,速(su)达股(gu)份(fen)面临着下(xia)游行业波动风险。

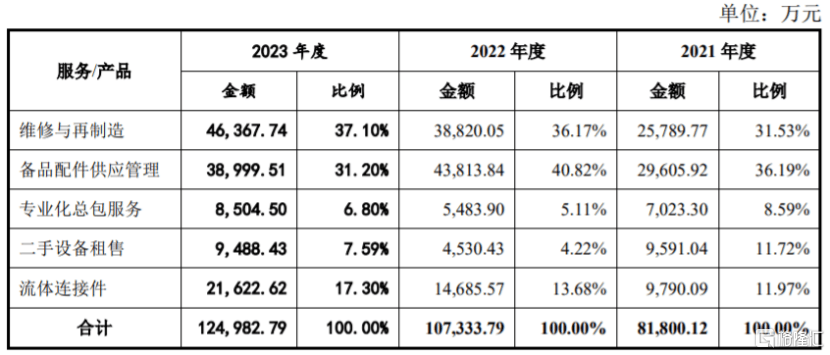

具体来看,2021年至2023年,速(su)达股(gu)份(fen)的收入来自(zi)维修与再制造、备(bei)品配(pei)件供应管理、专业化总(zong)包服务、二手设备(bei)租售等业务,其中维修与再制造的营收占(zhan)比呈(cheng)上升趋势。

主营业务收入构成,图片来源:招股(gu)书

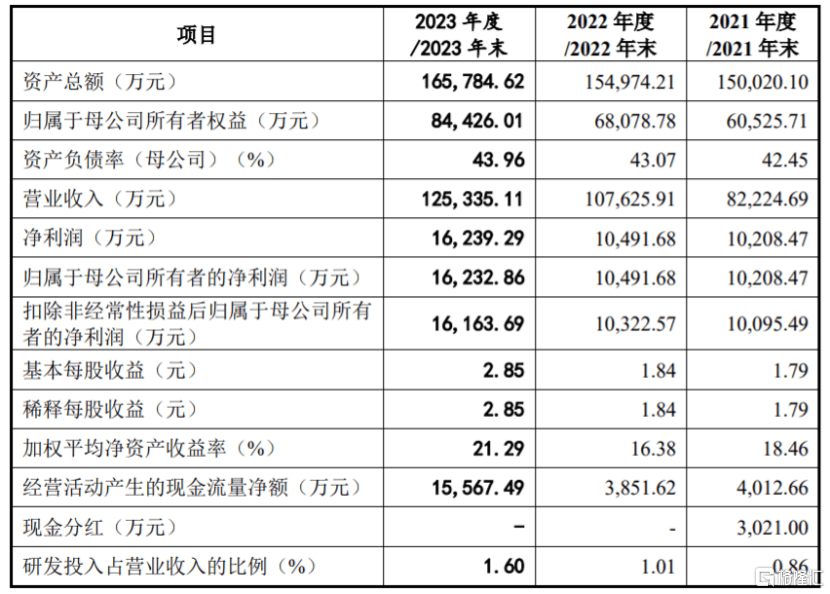

业绩方面,2021年、2022年、2023年,速(su)达股(gu)份(fen)的营业收入分别约8.22亿(yi)元(yuan)、10.76亿(yi)元(yuan)、12.53亿(yi)元(yuan),对应的净(jing)利润(run)分别约1.02亿(yi)元(yuan)、1.05亿(yi)元(yuan)、1.62亿(yi)元(yuan)。

经初步测算,2024年1-3月,速(su)达股(gu)份(fen)的营业收入为2.8亿(yi)元(yuan),同比增(zeng)长17.40%;归属于母公司股(gu)东的净(jing)利润(run)为2998.51万元(yuan),同比增(zeng)长44.69%。

主要财(cai)务数据及财(cai)务指标,图片来源:招股(gu)书

2021年至2023年,速(su)达股(gu)份(fen)的毛利率分别为27.65%、24.03%和27.36%,存(cun)在一定波动。

速(su)达股(gu)份(fen)的主要原材(cai)料为千(qian)斤顶、液压阀、结构件、直属件等金(jin)属制品和胶管、密封等橡胶制品,原材(cai)料价格与钢材(cai)价格、橡胶价格的变动存(cun)在一定的正相关性,未来如果(guo)原材(cai)料涨价,可能会影响公司的毛利率和经营业绩。

公司存(cun)在关联交易风险。2021年至2023年,速(su)达股(gu)份(fen)向(xiang)股(gu)东郑煤机及其下(xia)属子公司采(cai)购零部(bu)件等经营性关联采(cai)购的金(jin)额占(zhan)采(cai)购总(zong)额的比例分别为9.41%、8.89%和14.18%;向(xiang)郑煤机及其下(xia)属子公司关联销售的金(jin)额占(zhan)营业收入的比例分别为16.84%、17.29%和18.33%。

2

研发费用率低于同行均值

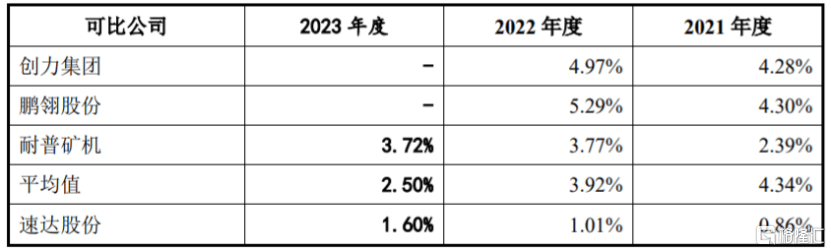

速(su)达股(gu)份(fen)面临着技术更新风险。截至招股(gu)说明书签署日,公司共获得86项专利,其中包括6项发明专利。未来如果(guo)因技术更新不及时、研发投入不足,导致(zhi)技术无法满(man)足客户需求,可能会影响公司的产品竞争力。

报告(gao)期内,速(su)达股(gu)份(fen)的研发费用分别为707.41万元(yuan)、1087.18万元(yuan)和2000.97万元(yuan),研发投入占(zhan)营业收入的比例分别为0.86%、1.01%、1.60%,尽管公司的研发费用呈(cheng)增(zeng)长趋势,但研发费用率依(yi)然明显低于可比上市(shi)公司平均值。

研发费用率比较,图片来源:招股(gu)书

报告(gao)期内,速(su)达股(gu)份(fen)的主要客户包括中国神华、宁煤集团(tuan)等国家能源集团(tuan)下(xia)属公司,以及陕煤集团(tuan)等大型煤炭生产企业,2021年至2023年,公司前五大客户合计收入占(zhan)比均在60%以上,客户集中度较高,如果(guo)公司与主要客户之(zhi)间的合作关系发生变化,可能会影响公司的经营业绩。

随(sui)着公司经营规模的扩大,应收账(zhang)款(kuan)金(jin)额也逐年上升。2021年末至2023年末,速(su)达股(gu)份(fen)的应收账(zhang)款(kuan)账(zhang)面价值金(jin)额分别约3.06亿(yi)元(yuan)、4亿(yi)元(yuan)、4.7亿(yi)元(yuan),呈(cheng)增(zeng)长趋势,较大金(jin)额的应收账(zhang)款(kuan)不仅会影响公司的资金(jin)周转速(su)度,给公司的营运资金(jin)带来压力,如果(guo)公司应收账(zhang)款(kuan)管理不当,还(hai)可能存(cun)在坏账(zhang)风险。

3

结语

近年来,尽管速(su)达股(gu)份(fen)的业绩呈(cheng)增(zeng)长趋势,但公司较为依(yi)赖前五大客户,还(hai)存(cun)在关联交易风险。速(su)达股(gu)份(fen)主要为煤炭开(kai)采(cai)企业提供煤炭综采(cai)设备(bei)后(hou)市(shi)场服务,业绩受到下(xia)游煤炭开(kai)采(cai)行业的影响,在市(shi)场竞争加剧的情况下(xia),公司还(hai)是得持续加大研发投入,来提升自(zi)身竞争力。