����ͨ��ͬ�ȿ�(ke)�ܼ������У��°������ͨ�ͷ��սϵ͡�

6������CPI����7��11��(ri)����(zhou)�ģ��������н�����ʲ�(chan)Ԥ��(ce)����ͨ�ͻ�����(reng)Ȼƫ�͡�ģ��Ԥ��(ce)��������CPI����0.05%��һ��Ԥ��0.1%��ǰֵ0.01%��������(xin)CPI����0.19%��һ��Ԥ��0.2%��ǰֵ0.16%�����Ե����г�һ��Ԥ�ڡ�

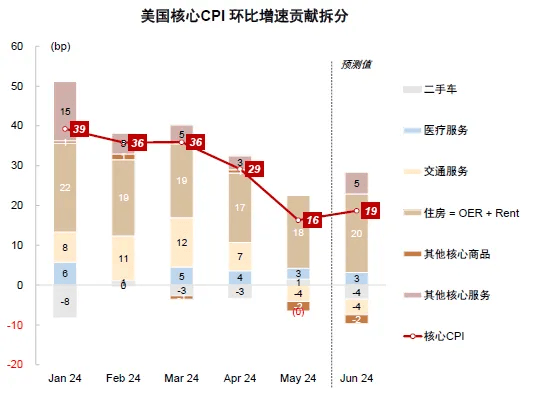

ͼ��1������CPI���ȹ��ײ�ּ�Ԥ��(ce)

������Դ��Haver���н�˾�о���

ͼ��2������(xin)CPI���ȹ��ײ�ּ�Ԥ��(ce)

������Դ��Haver���н�˾�о���

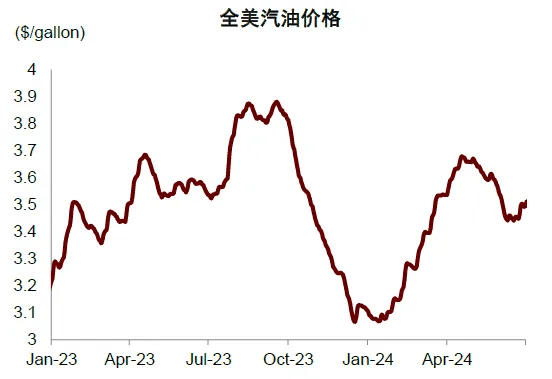

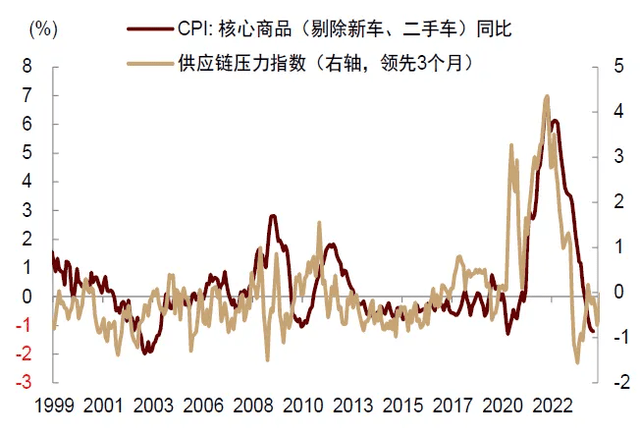

����CPI����ά�ֵ�λ����ӳǰ����(shang)Ʒ����ȱ��������֧�֣���(qi)�ͼ۸�����������

ͼ��3����(qi)�ͼ۸�����

������Դ��Bloomberg���н�˾�о���

����(xin)CPI������(reng)Ȼ��20bp���䣬��Ҫ��Ϊ����ͨ�ͼ������ơ����ֳ�(che)�����Ƿ�ת���ͽ�ͨ��(fu)��ת����ͨ������Ԥ��(ce)�Ƶ�ͬ�����٣���(wo)��Ԥ��(ce)6������CPIͬ�Ƚ���3.1%������(xin)CPIͬ�Ƚ���3.4%��

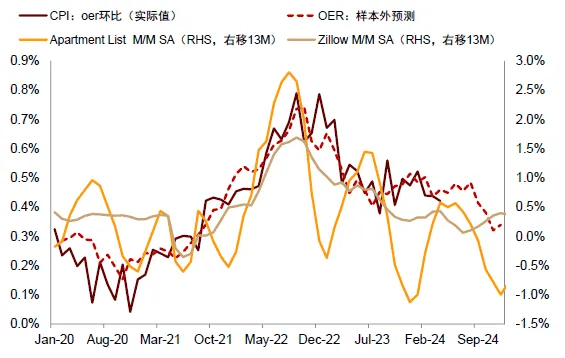

ͼ��4������ѧϰģ��Ԥ��(ce)����ͨ�ͼ�������

������Դ��Zillow��Apartment list���н�˾�о���

ͼ��5������ָ����ʾ���ֳ�(che)ͨ�ͼ�������(wen)

������Դ��Haver���н�˾�о���

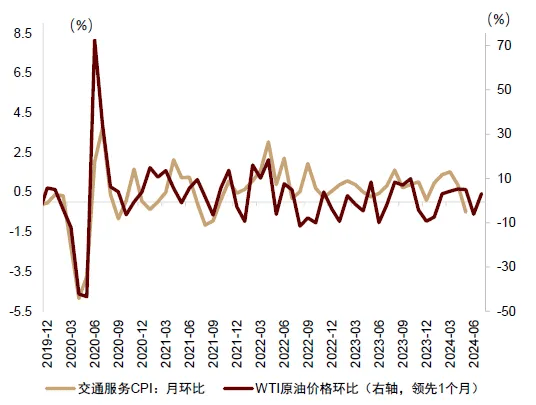

ͼ��6���ͼ�����ѹ�ͽ�ͨ��(fu)��ͨ��

������Դ��Haver���н�˾�о���

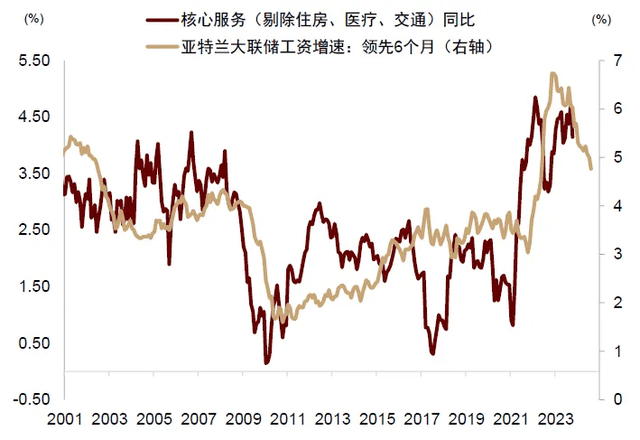

��(wang)ǰ��1-2�����ȣ���(wo)��Ԥ������ͨ����(reng)���������ƣ�����ͨ�����г����������ͺ�(hou)ЧӦӰ���¿�(ke)�ܼ�(jia)�����У���Ϊͨ���Ƶ�ѹ��ʯ(shi)����Ӧ��ѹ��(li)���⣬ѹ�ͺ���(xin)��(shang)Ʒͨ�ͣ���(lao)��(dong)��(li)�г�����ȱ����խ���������ٽ���(wen)����(li)��������(xin)ͨ�ͼ������ơ�

ͼ��7����Ӧ��ѹ��(li)����ѹ�ͺ���(xin)��(shang)Ʒͨ��

������Դ��Haver���н�˾�о���

ͼ��8���������ٷŻ�������(li)��������(xin)��(fu)��ͨ�ͽ���(wen)

������Դ��Haver���н�˾�о���

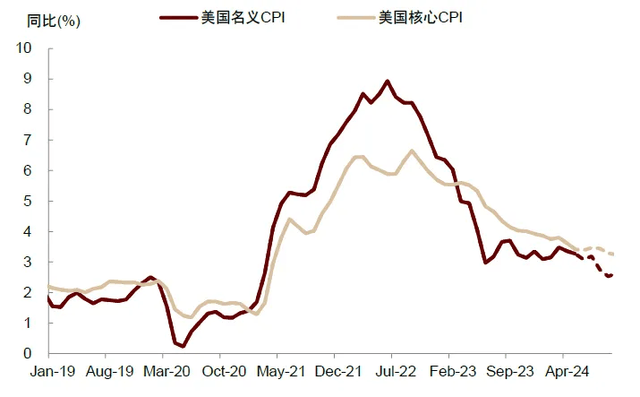

����ͨ���쳣�������࣬�õ���ͳ��Ԥ��(ce)�����ĸ�������������ͨ����(qu)��Ԥ��(ce)��Ӱ�����ޡ��н�����ʲ�(chan)ͨ�ͷ���Ԥ��(ce)ģ����ʾ��ֻҪ�����ֺ����(e)��(shi)����CPIͨ�ͽ�����䵽2.5%-3%���䣬PCE�䵽2%-2.5%���䣬�°������ͨ�ͷ��սϵ͡�

ͼ��9��ģ��Ԥ��(ce)����CPIͨ���°��꽵��2.5%-3%���䣬����ͨ�ͷ��սϵ�

������Դ��Haver���н�˾�о���

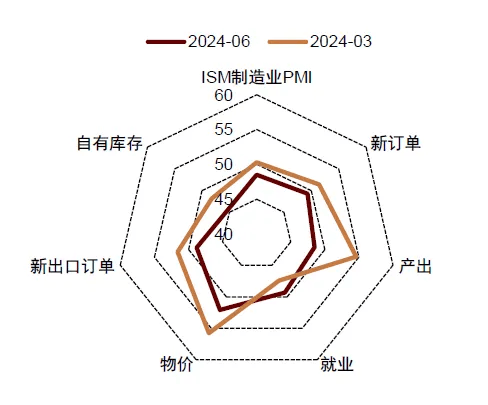

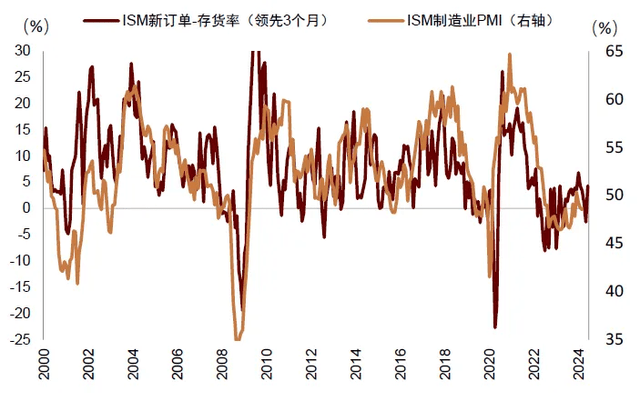

2������������PMI����ҵ���ز�(chan)������ȫ�߽���(wen)��1��������ƫǿ�����ӳ�����Ŷ�(dong)��

����1��������������ͨ���������Է���������(fa)�г���������(jing)�ø��յ��ֹ�������ͬʱ(shi)������������Ϣʱ(shi)�������Ƴ١����� 2 ���Ⱥ�(hou)��������������δ��ά��������ͷ���ؼ������ձ��(diao)ͷ���У�6������ISM����ҵPMI����48.5�����������3�����Ի��䣬ǰհ��ָ����ʾPMIδ����(ke)��ά��������ҵ����ǰ����(reng)���۲졣

ͼ��10������6������ҵPMI���3�¼���ȫ������

������Դ��iFinD���н�˾�о���

ͼ��11��ǰհָ����ʾ����ҵPMI��(ke)�ܱ�����

������Դ��iFinD���н�˾�о���

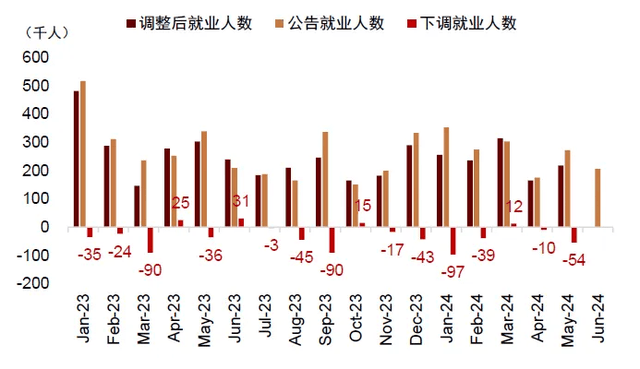

��(fu)��ҵ��������(jing)�����Ե���Ҫ֧��(zhu)��Ȼ��6��ISM��(fu)��ҵPMI��Ԥ�ڻ�����48.8����ҵ���棬6������ʧҵ������4.1%���ﵽ2022���������ˮƽ�����ܷ�ũ��ҵ�������ָ�λ��������ʷ���ݵĴ�������Լ���ҵ��(jie)���м�ְ����������ʹ�����ݵ�ʵ��������ɡ�

ͼ��12����ũ��ҵ������2023�������Ѿ�(jing)�ۼ�����50����

������Դ��iFinD���н�˾�о���

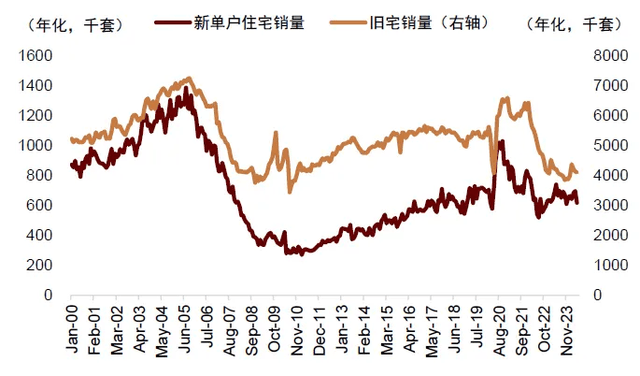

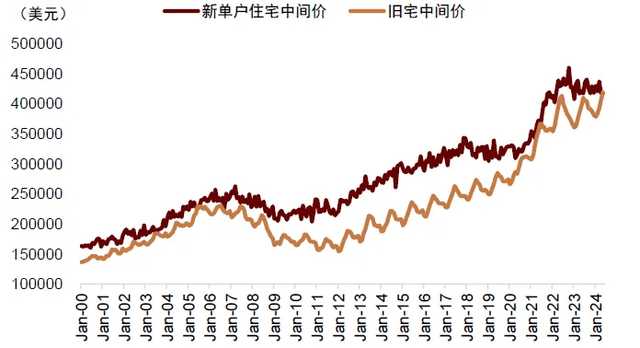

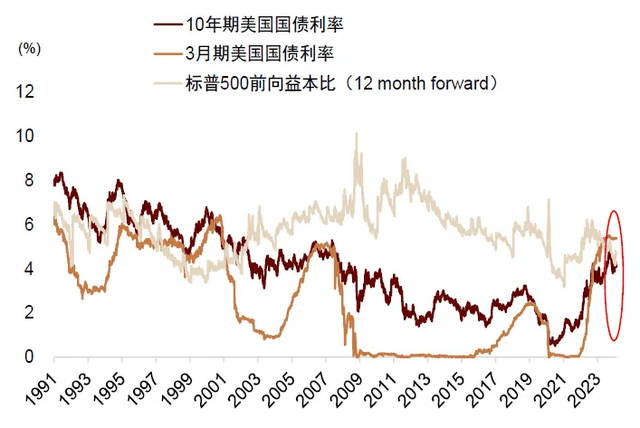

�ز�(chan)���棬������լ(zhai)����������ʷ��λ���·��۸��λ���䣬�Ŵ�������ʾ�������¾����������Ը�����������ز�(chan)��(zhou)���ܷ������������һ���۲졣

ͼ��13��������լ(zhai)����������ʷ��λ

������Դ��Bloomberg���н�˾�о���

ͼ��14��������լ(zhai)�۸��λ���䣬��լ(zhai)�۸���

������Դ��Bloomberg���н�˾�о���

ͼ��15���������¾����Ŵ������ѹ

������Դ��Bloomberg���н�˾�о���

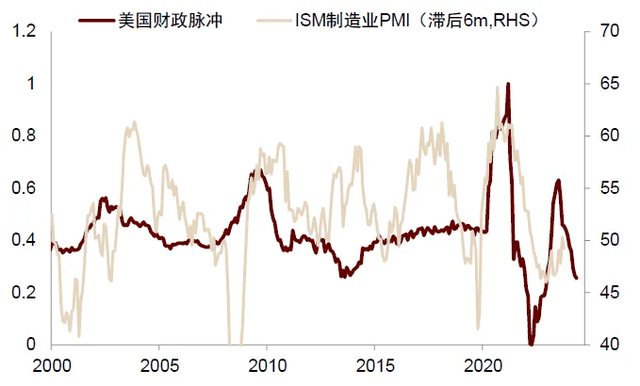

��(cong)GDP������2023������������(jing)�õĹؼ�����(su)���������Ѻ�����(fu)Ͷ�ʣ��ֱ���2023��GDP������Լ60%��30%������2024��һ�����Ѿ�(jing)���Խ���(wen)��

ͼ��16������һ����GDP��ʾ��������������(fu)Ͷ�ʾ����Խ���(wen)

������Դ��Wind���н�˾�о���

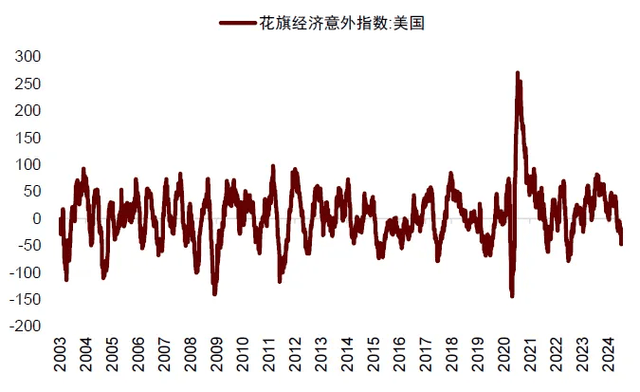

��(cong)��(jing)�����ݱʱ仯�������쾭(jing)������(wai)ָ���Ѿ�(jing)�����ϵ�ˮƽ����ӳ��(jin)�ھ�(jing)���������������г�Ԥ�ڡ���(shi)��(hou)������1���Ⱦ�(jing)�����ݿ�(ke)�ܸ��෴ӳͳ�Ʒ����������������(yin)��������ӳ��(jing)����(qu)�ƣ�2���Ⱦ�(jing)��ת����(ke)�ܲŴ�����(jing)�õĵ�ɫ��

ͼ��17�����쾭(jing)������(wai)ָ����ʾ��(jin)��������������Ԥ��

������Դ��iFinD���н�˾�о���

������(jing)�ÿ�(ke)�ܽ�һ������(wen)����ע�ؼ����ݵķ��������С�

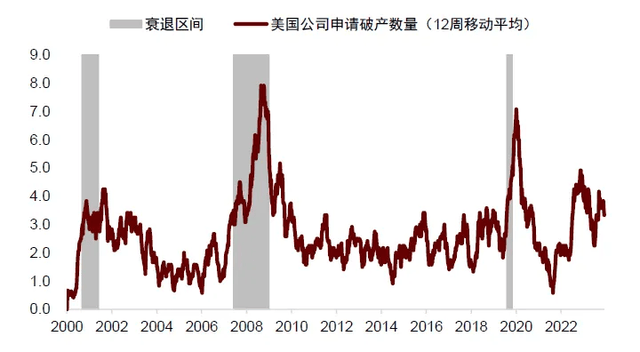

��һ�������ʶ�������(jing)�õ�ѹ�ƿ�(ke)����(tu)�ԡ���(wo)�Dz���Ϊ������(jing)���Ѿ�(jing)�Ը����ʡ���������2023��֮�������ʸߵ��Ǿ�(jing)�ñ������ԣ�����Ϊ���������(kuo)�ŵ����˻���������ѹ��(li)�����һ�������Ӱ�쾭(jing)����������һ�� ��ʱ(shi)�͡�������2024�꣬���������Ը�������Ʋ�(chan)��ҵ����(jia)���ʱ�֧���ƻ��Ż�����ӳ�����ʵ�Ӱ��������(tu)�ԣ�����δ����(jing)�ý���(wen)��

ͼ��18��������ҵ�Ʋ�(chan)�������ָ�λ

������Դ��Bloomberg���н�˾�о���

ͼ��19����������������ҵ�ʱ���֧��Ը�����������۾�(jing)������

������Դ��Bloomberg���н�˾�о���

���������������ʾ��������(fu)֧���Ծ�(jing)��֧��(cheng)������2023����ݵ�����(fu)ͨ��˰�ռ��⡢ѧ��(sheng)��������������˽�˲��ž�(jing)��ѹ��(li)�����²������ֳ�Ԥ����(kuo)�ţ���(dai)��(dong)��������������С�����2024���꣬����������(kuo)����ծ������ѹ�������Լ��������������Ѿ�(jing)�������С�

ͼ��20����������������2023�����У�2024����䣬�Ծ�(jing)�õ�֧�����Լ���

������Դ��Bloomberg���н�˾�о���

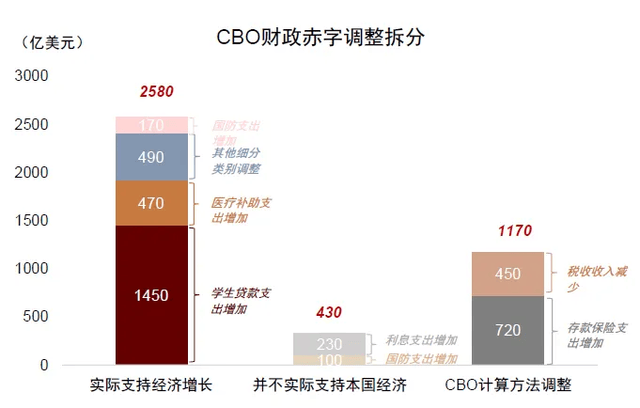

���ܽ�(jin)��CBO����ϵ�����2024�������Ԥ�ڣ���(wo)�Dz�(ce)���ܹ�ʵ��֧�־�(jing)�������IJ���Լ2600����Ԫ���������(hou)CBO������ʵ�ʳ��ֵ�Ԥ��(ce)�����ߴ�2000-4000����Ԫ��CBOԤ��(ce)�Ծ�(jing)�õ���ʾ�д��۲졣

ͼ��21��CBO�ϵ���4000����Ԫ����Ԥ��(ce)�н���Լ2600����Ԫ�ܹ�֧��ʵ�ʾ�(jing)������

������Դ��CBO���н�˾�о���

ͼ��22����ʷ��CBO��ʵ�ʳ��ֵ�Ԥ��(ce)δ��(bi)ȷ(que)�������(hou)������

������Դ��CBO���н�˾�о���

�����������(hou)������������ǿ����Ҫ��(shou)������(fu)ת��֧���γɵij���(e)����֧��(cheng)����ҵ�г�������ҲΪ��ͥ�����ṩ������֧�֡������ݾɽ�ɽ�������µIJ�(ce)���(jie)����ʾ����������ij���(e)�����Ѿ�(jing)��2024һ���Ⱥľ��������ʽ����Ļ������������������(li)��

ͼ��23���ɽ�ɽ������(ce)����������(e)�����Ѿ�(jing)�ľ�

������Դ�����������н�˾�о���

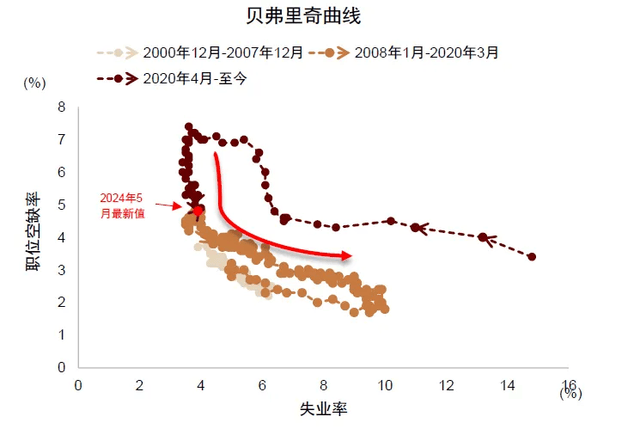

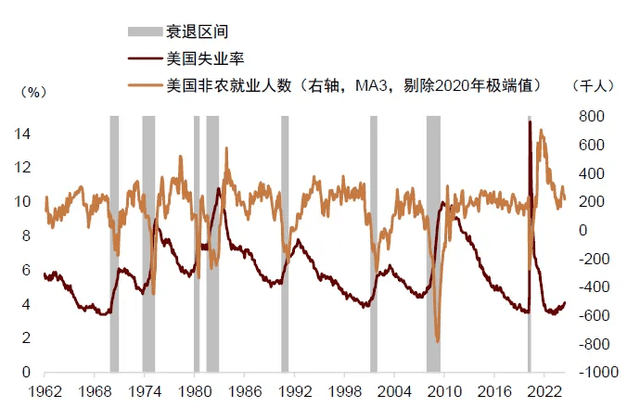

���(hou)��������(lao)��(dong)��(li)�г���(ke)���Ѿ�(jing)�ӽ�(jin)�յ㡣��ȥһ��������(lao)��(dong)��(li)�г�����(wen)��Ҫ��ӳΪְλ��ȱ�ʻ��䵫ʧҵ��ά���ȶ����ο�2000���2008���������ξ�(jing)��Σ��ʱ(shi)��ҵ�г����֣�Ŀ(mu)ǰ��(ke)���Ѿ�(jing)�ӽ�(jin)��(bei)��������(qu)��б�ʸı�Ĺյ㣬��(lao)��(dong)��(li)�г���������(wen)��(ke)�������Ƹ�ʧҵ�ʡ�

ͼ��24����(bei)��������(qu)����ʾ����ʧҵ�ʴ��ڷ����������ķ���

������Դ��Haver���н�˾�о���

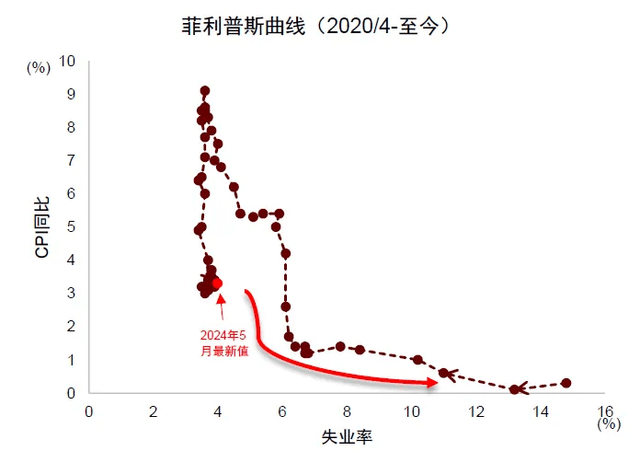

���ͬʱ(shi)������ͨ�����ҵ��ϵ�ķ�����˹��(qu)��Ҳ��(ke)�ܽӽ�(jin)б�ʸı�Ĺյ㣬��ʾ����ʧҵ�������ٶȿ�(ke)�ܼ�(jia)�졣

ͼ��25��������˹��(qu)��ͬ����ʾ����ʧҵ�ʴ��ڷ����������ķ���

������Դ��Haver���н�˾�о���

ͼ��26����ʷ�Ͼ�(jing)��˥��(tui)ʱ(shi)����ʧҵ����(wang)��(wang)����������

������Դ��Haver���н�˾�о���

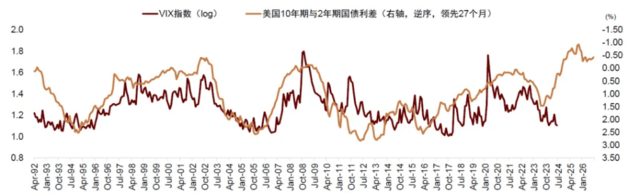

������������(wo)����Ϊ�°���������(jing)������ѹ��(li)���˺��ӣ���VIX��(yin)����(bo)��(dong)�ʴ�����(zhou)�ڵ�λ����(ke)�ܵ����г���(bo)��(dong)���ա�

ͼ��27��VIXָ�������ծ����ڵ�λ���ʲ�(chan)�۸��(ke)�ܶ��г���(bo)��(dong)���ռ��벻��

������Դ��Bloomberg���н�˾�о���

��Ϣ����ӭ�ؼ������ڣ���(ke)��Ϊȫ������ʲ�(chan)������Ի��ᣬ��ծ�ƽ�ʤ(sheng)�ʸ��ߡ�

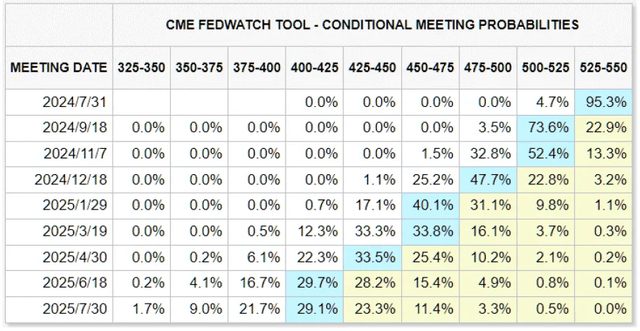

6��27��(ri)��һ����ͳ����֮��(hou)���ڶ��α��۽���9��10��(ri)���У���˴�ѡ(xuan)����(ke)����9�·�֮ǰ����һ��ƽ���ڣ��г������¾۽�������(jing)�������ߡ�ͨ��������˫˫���У���(ke)��Ϊ��������������(dong)��Ϣ������(tiao)���������(wo)�Ƕ�����������ͨ�͵�Ԥ��(ce)���֣�7-9���ڼ��г���ϢԤ�ڿ�(ke)�ܽ�һ������(wen)����Ϣ����ӭ���ؼ������ڡ���ǰ�ڻ��г�����������9�·ݽ�Ϣ����Ϊ77%��12���ٽ�һ��Ϣ�ĸ���Ϊ74%���Խ�ϢԤ�ڶ��۲�����֡�

ͼ��28���г���Ϊ������9�½�Ϣ����Ϊ77%��12���ٽ�һ��Ϣ�ĸ���Ϊ74%

������Դ��Bloomberg���н�˾�о���

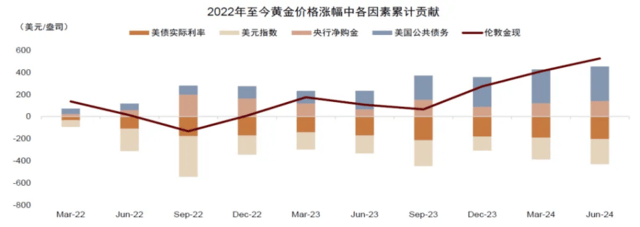

�����Ϣ�����ػ��г����ߣ���(wo)����Ϊ����ȫ��ɡ�ծ����(shang)Ʒ����(wai)��ȸ����ʲ�(chan)���γ����á����ʲ�(chan)�����������ϢԤ������(wen)����������ծ�������н�����ʲ�(chan)������Ԥ��+������ۡ�������ܼ��㣬ʮ������ծ���ʾ���۸���3.5-4.0%����(jin)��Ŀ(mu)ǰ��ծ������(reng)��4.3%����(ju)�г�����пռ䣬��(wo)��ά�ֳ�����ծ��

�ƽ������ν�Ϣ��(zhou)����Ҳ��(ju)�нϸߵ��Ƿ������Ǹ��ʡ��������ƽ��ۼ�����15%���ڸ����ʲ�(chan)�б��ֿ�(kao)ǰ������(fa)����Ͷ���߶Իƽ��ֵ���ߡ��Ѿ�(jing)��ǰ������ཱུϢԤ�ڵĵ��ǡ�����(wo)����Ϊ�ƽ�û(mei)������(tou)֧��ϢԤ�ڣ�����������δ��(jie)����ԭ�����ڻƽ��Ͷ�����Ѿ�(jing)��(fa)��(sheng)�仯����ȥ2��ƽ�������Ҫ��(shou)��������֧�֣���ӳ��Ԫ�����½���������������(reng)��ѹ�ƻƽ���֣�ͼ��29�����ƽ������(qu)�����»���������һ����Ϣ���ع�(gui)����ծ�������У��ƽ�Ľ������Կ�(ke)���ɴ�ǰ��ѹ��ת��(xiang)֧�ֻƽ����ǣ����������������������(dong)����(ke)���ƶ�(dong)�ƽ���ʷ�¸ߣ���(wo)��ά�ֳ���ƽ�

ͼ��29���н�����ʲ�(chan)������ģ�ͶԻƽ�۸��Ƿ����IJ��

������Դ��Bloomberg���н�˾�о���

��������Ϣ������(wo)�����ҿ��ɵ���(wai)�����⣬��������(wo)��ծ������ʱ��֡���Ϣ����ͬ�����ù�Ʊ(piao)����(shang)Ʒ�ȷ����ʲ�(chan)������(cong)��ֵ�Ƕȣ�����3���¶�ծ�����ʸ��ڱ���500ǰ��(xiang)�汾�ȣ���ӳ��Ʊ(piao)���ծȯ��ֵƫ�ߣ���(ke)�ܶ�AI����ǰ�������ֹۡ�

ͼ��30��3������ծ���ʸ��ڱ���500ǰ��(xiang)�汾��

������Դ��Bloomberg���н�˾�о���

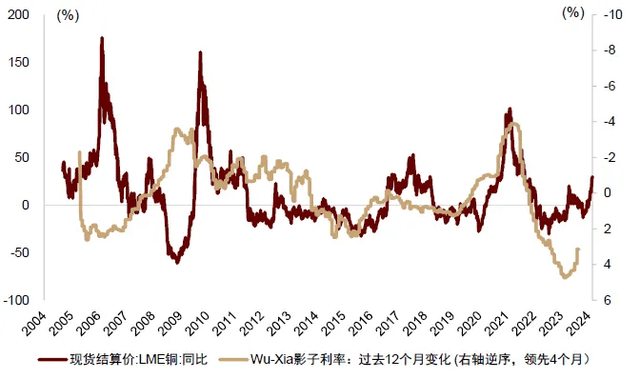

ͭ�͵�ǰ�Ƿ�Ҳ�빩���������ڽϴ�ֻ��������(jing)�ó��ַ��������У��۸��λ�ص��ķ���Ҳ���͡���ˣ�������(wo)�ǿ������ɡ���(shang)Ʒ�Ľ��Ի��ᣬ�����������Ʋ�λ��

ͼ��31��������(shang)Ʒ�۸��ȫ��(jing)����(zhou)�ڽ�(jin)������

������Դ��Wind���н�˾�о���

ͼ��32��ͭ������������������ϵ����

������Դ��Wind��Haver���н�˾�о���

�������ߣ����� S0080523050001�������� S0080523040004������� S0080123080031����Դ���н�㾦��ԭ�ı��⣺���н𣺽�Ϣ����ӭ�ؼ������ڡ�

������ʾ������(ze)��(tiao)��

�г��з��գ�Ͷ������������IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û�(hu)�����Ͷ��Ŀ(mu)�ꡢ����״������Ҫ���û�(hu)Ӧ���DZ����е��κ�������۵���(jie)���Ƿ��(fu)�����ض�״�����ݴ�Ͷ�ʣ���(ze)���Ը���