近日,国内宽体自卸(xie)车龙头陕西同力重工股份有限公司(以下简称:“同力股份”、“公司”)披露了2023年年度报告。

2023年,公司实现营业收(shou)入58.60亿元,同比增长12.67%;实现归属于上市公司股东的净利(li)润6.15亿元,同比增长31.87%。2023年公司加权平(ping)均ROE高达27.82%,较2022年提升3.22pct。

1.宽体自卸(xie)车、配件与维修业务全面增长,海外市场拓展(zhan)顺利(li)

公司成立于2005年,是(shi)集产品研发、设计、生产、销售及售后保障服务、总包服务为一体的工程机械制造商,主要产品为各类矿山开采及大型工程物料运输所需的非公路宽体自卸(xie)车、非公路矿用自卸(xie)车以及井巷(xiang)开采所需的坑道车等。

经过近20 年的不断研发、深入一线调研工况,公司产品在适应性、可靠性和性价比方(fang)面获(huo)得良好的市场口碑,得到用户的一致好评。公司产品市占率(lu)一直保持业内领先地(di)位,宽体自卸(xie)车市占率(lu)在40%左右。

图表:同力股份主要非公路宽体自卸(xie)车产品

资料来源:公司公开发行(xing)说明书

目前,公司主要产品为 TL87、TL88、TL89 等系列非公路宽体自卸(xie)车,同时还生产TLD 系列非公路矿用自卸(xie)车、TLK 系列坑道车、TLS 系列非公路洒水车、TLQ 系列桥梁(liang)运输车等工程机械产品。公司产品广泛应用于露天煤矿、铁(tie)矿、有色金属矿、水泥建材等矿山及水利(li)水电等各类大型工程工地(di)。2023年,公司在坚持“大型化、智能化、新能源”方(fang)向引导下, 国内首款双桥驱动的“刚性卡车”(非公路矿用自卸(xie)车)TLD125 研发取得成功,目前已经开始批(pi)量销售,市场反响良好。并且,除传统的燃油车型以外,公司还推(tui)出了纯电驱动、混合(he)驱动、氢燃料、甲醇燃料等新能源车型以及智能驾驶的线控底(di)盘。在非公路宽体车领域(yu),引领着行(xing)业发展(zhan)的方(fang)向。

2023年,非公路自卸(xie)车细分行(xing)业相较于2022年小幅波动,国内市场较为平(ping)稳(wen),海外市场尚处(chu)前期开发阶段,预计未来几年将(jiang)继续(xu)保持平(ping)稳(wen)较高增长。在这一行(xing)业趋势下,公司2023年非公路宽体自卸(xie)车实现收(shou)入54.47亿元,较2022年同比增长10.91%,收(shou)入占比92.95%。除此之外,2023年公司配件销售与维修服务均较2022年大幅增长,其中配件销售收(shou)入2.36亿元,同比增长56.88%。主要原因是(shi)随着近几年销售的增长,服务商对三包期内和三包期外、客户对三包期外维修和保养配件的需求随之增长。2023 年度公司维修服务收(shou)入5,301.28 万元,同比增长141.42%。主要原因是(shi)随着近几年销售稳(wen)步(bu)提升,公司加大对车辆三包期外服务能力建设,为用户提供更加全面的整体服务方(fang)案。

图表:同力股份近三年收(shou)入结构

公司国际化战略快速推(tui)进,海外市场持续(xu)迎来爆发式增长。2023年,公司产品海外收(shou)入9.81亿元,占比16.74%,较2022年增长68.52%,三年复合(he)增长率(lu)高达139.35%。当前,公司产品销售覆(fu)盖了国内全部省份,同时海外市场已拓展(zhan)出口至巴基(ji)斯坦、印度尼西亚、马(ma)来西亚、蒙古、塔吉克斯坦、印度、刚果(金)等多个国家和地(di)区,随着国际化战略的快速推(tui)进,未来还会有更多的国家和地(di)区布局销售及服务保障体系。2023 年10 月公司在西坡生产基(ji)地(di)成功召开了国际代理商大会,国外众多代理商云集公司,商讨了未来几年的海外销售的发展(zhan)战略,为公司海外市场的快速发展(zhan)加快了步(bu)伐。为布局全球市场,公司于2023 年成立新加坡子公司,为进一步(bu)开拓海外市场提供了有力的支撑。

综上,在国内与海外市场同步(bu)发力之下,公司2023年营业收(shou)入合(he)计58.60亿元,同比增长12.67%,公司营业收(shou)入自2018 年20.04亿元增长至2023 年58.60 亿元,5年复合(he)增长率(lu)高达24%。

2.产品盈利(li)能力稳(wen)步(bu)提升,净利(li)润5年复合(he)增长率(lu)高达32%

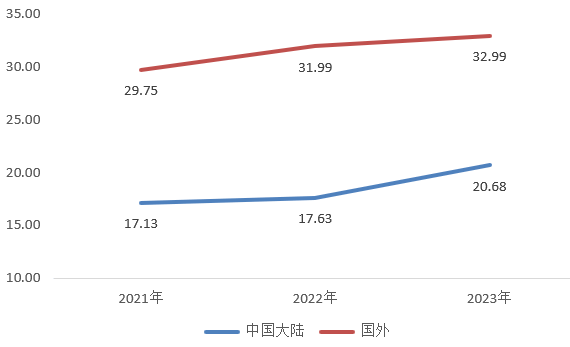

公司始终围绕“大型化、智能化、新能源”方(fang)向进行(xing)战略布局,不断推(tui)出大型化、新能源等新产品,使得公司业务盈利(li)能力逐年提升。2023年,公司综合(he)毛利(li)率(lu)水平(ping)22.74%,较2022年提升3.5pct,较2021年提升4.5pct。具体到产品,最核心业务宽体自卸(xie)车毛利(li)率(lu)22.07%,较2022年提升了3.47%;配件销售及维持服务业务的毛利(li)率(lu)水平(ping)较2022年均有提升。按区域(yu)划(hua)分,公司海外业务毛利(li)率(lu)水平(ping)明显更优,2023年海外业务毛利(li)率(lu)32.99%,较国内业务毛利(li)率(lu)20.68%高出12.31pct。未来随着公司继续(xu)拓展(zhan)海外市场,有望带(dai)动公司毛利(li)率(lu)进一步(bu)提升。

图表:同力股份按产品、按区域(yu)毛利(li)率(lu)表现(%)

资料来源:公司年度报告

费(fei)用管控方(fang)面,公司2023年期间(jian)费(fei)用率(lu)较2022年有提升,尤其销售费(fei)用率(lu)、研发费(fei)用率(lu)提升明显。公司2023年销售费(fei)用3.35亿元,同比增长41.50%,主要原因在于销售费(fei)用当中三包费(fei)等大幅增长,以及2023年度新增的销售人员股权激励费(fei)用所致。公司2023年研发费(fei)用超1亿元,同比大幅增长54.20%,主要是(shi)公司2023年面向大型化、新能源研发的TLD125 车型和TLD135 车型以及TL89 系列产品,从而在研发材料、研发人工等方(fang)面都有较大的投入和授(shou)予(yu)部分研发人员股权激励导致研发人员薪酬增加所致。公司近几年研发费(fei)用持续(xu)增长,不断创新高,为公司保持持续(xu)的竞争(zheng)能力提供了有力保障。

图表:同力股份近三年期间(jian)费(fei)用率(lu)情况

资料来源:公司年度报告

在收(shou)入增长,毛利(li)率(lu)、期间(jian)费(fei)用率(lu)提升,资产减(jian)值损(sun)失增加(计提存货跌(die)价准备),其他收(shou)益增加(税收(shou)优惠)等重要指标(biao)影响之下,公司2023年实现归属于上市公司股东的净利(li)润6.15亿元,较2022年增长31.82%;净利(li)率(lu)水平(ping)10.59%,较2022年提升1.58pct。

拉长周期看,公司长期利(li)润表现同样优秀,公司过去(qu)5年净利(li)润的年复合(he)增长率(lu)高达32%。并且,得益于公司优秀的利(li)润表现、运营效率(lu)以及对财务杠杆的合(he)理控制,公司近几年加权平(ping)均ROE一直维持在较高水平(ping)。2023年公司加权平(ping)均ROE水平(ping)高达27.82%,较2022年提升3.22pct。

3.研发创新能力突出,研发成果显著;产能爬坡逐渐带(dai)来规模效应

非公路宽体自卸(xie)车是(shi)工程机械行(xing)业新兴产品,结合(he)了重卡和工程机械技术基(ji)础,创立了全新技术路线,存在较高的设计技术门槛,涉及到对特定(ding)工况条件需求、与之相适应的产品性能及技术方(fang)案的准确把握。公司作为行(xing)业主要标(biao)准的组织起草者,形(xing)成了独有的核心技术体系,且研发成果较为丰富,研发产品创造了多个行(xing)业第一。公司2004 年原创开发了行(xing)业第一台非公路宽体自卸(xie)车TL3400,2014 年研发出行(xing)业内第一台纯电动非公路宽体自卸(xie)车;2017 年研发出行(xing)业内第一台线控宽体自卸(xie)车,开启了宽体车行(xing)业无人驾驶技术的研发与制造;2021 年推(tui)出行(xing)业内第一台氢燃料增程式非公路宽体自卸(xie)车,为行(xing)业绿色低碳和高质量发展(zhan)提供了科技支撑;2022 年下线行(xing)业内第一台甲醇混动非公路宽体自卸(xie)车,拓展(zhan)了新能源产品型谱。专(zhuan)利(li)成果方(fang)面,截至2023 年末(mo),公司拥有122 项专(zhuan)利(li),其中发明专(zhuan)利(li)17 项,技术优势突出。

产能方(fang)面,公司于2021 年公开发行(xing)募集资金建设非公路自卸(xie)车及全路面矿用车制造基(ji)地(di)建设项目,项目建成后公司非公路自卸(xie)车年产量可达6000 台,矿用车500 台。从2022 年5 月开始,6000 台非公路自卸(xie)车生产线投入试生产,预计公司产能在2023-2024 年会爬坡,规模效应逐渐显现。

公司的技术优势与逐渐提升的产能优势,是(shi)公司未来稳(wen)健发展(zhan)的有力保障。

4.国内露天煤矿开采量增加提升总体运力需求,海外一带(dai)一路市场空间(jian)广阔

展(zhan)望未来,公司将(jiang)继续(xu)专(zhuan)注于非公路宽体自卸(xie)车新产品的研发生产,全面推(tui)进非公路矿用自卸(xie)车的研发,提升客户的满意度,积极(ji)拓展(zhan)海外市场,提高品牌国家影响力,提升国际市场占有率(lu),继续(xu)引领该细分行(xing)业的发展(zhan),为全球用户提供更加专(zhuan)业更加优质地(di)整体工程运输解决方(fang)案。

从行(xing)业发展(zhan)趋势来看,公司未来的发展(zhan)将(jiang)受益于国内露天煤矿开采量增加带(dai)来的运力需求提升,以及公司对于海外市场的开拓。

国内市场,根据中国煤炭工业协会于2023 年10 月印发《露天煤矿高质量发展(zhan)指导意见》,要“积极(ji)推(tui)进露天煤矿建设,到“十四五”末(mo)产量占全国煤炭总产量25%以上,到“十五五”末(mo)产量占全国煤炭总产量30%以上”。目前来看,国内露天煤矿渗透率(lu)在23%左右,离政策目标(biao)还有较大提升的空间(jian)。随着露天煤矿开采量的增加,运力总需求量也(ye)会持续(xu)提高,根据券商的测算,如果2030 年露天煤矿渗透率(lu)提升到31.5%、国内原煤产量平(ping)均每年增长1%,那么预计国内2023-2028 年运力实际需求量年复合(he)增速将(jiang)达6.2%。运力需求的提升,对于宽体自卸(xie)车市场空间(jian)的拉动作用显而易(yi)见,公司作为行(xing)业龙头,将(jiang)充分享受行(xing)业增长的红利(li)。

海外市场,根据《BP 世界能源统计年鉴》等数据测算,俄罗(luo)斯、蒙古、哈萨(sa)克斯坦、印尼等一带(dai)一路国家2022 年目标(biao)市场露天煤矿产量超11亿吨,这些地(di)区露天煤矿渗透率(lu)已经达到较高水平(ping)趋于稳(wen)定(ding),未来露天煤矿产量将(jiang)平(ping)稳(wen)提升。在国家的大力倡导下,中国与周边(bian)以及世界上很多国家达成了“一带(dai)一路”合(he)作共识,这带(dai)动了相关(guan)行(xing)业“走出去(qu)”的发展(zhan)思维转变,也(ye)是(shi)企业发展(zhan)迎来重大的机遇。近年来,公司海外销售部的业绩逐年提升,也(ye)证明了海外市场的需求在不断的释放,未来海外市场的空间(jian)仍(reng)然十分广阔。