格隆汇获悉,近期,因(yin)深圳市斯比特技术(shu)股份有限公司(以下简(jian)称“斯比特”)撤回发行上市申请,深交所终(zhong)止对其(qi)首次公开(kai)发行股票并在创业板上市的审(shen)核。

斯比特是一家专注于工业级、车规级磁性元件和新能源汽车充(chong)电桩电源模(mo)块(kuai)研发、生产与销售的高(gao)新技术(shu)公司,主要客户包(bao)括(kuo)华为、英搏尔、阳光电源、优优绿能、欣锐科技、英飞源等。

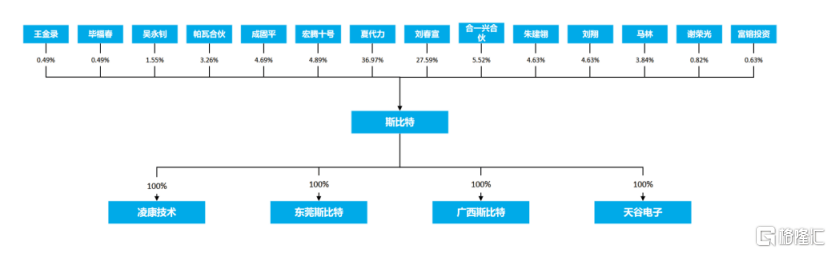

股权结构方面,截(jie)至招股说明书签署日,夏代力直接持有公司36.97%的股份。夏代力和刘春宣二人合计控制公司73.34%的股份表决权。

夏代力为大专学历,学的电子(zi)技术(shu)及应用专业。1998年11月至2003年3月就职(zhi)于深圳市海光电子(zi)有限公司,担任技术(shu)部工程师、技术(shu)部经理;2004年2月至2022年9月任斯比特有限总(zong)经理;2022年9月至今任斯比特董事长、总(zong)经理。

刘春宣为本科学历,学的电磁场与微波技术(shu)专业。1999年12月至2002年4月就职(zhi)于深圳市海光电子(zi)有限公司,担任技术(shu)部工程师;2004年2月至2022年9月任斯比特有限监事、总(zong)工程师;2022年9月至今任斯比特董事、副总(zong)经理、研发总(zong)监。

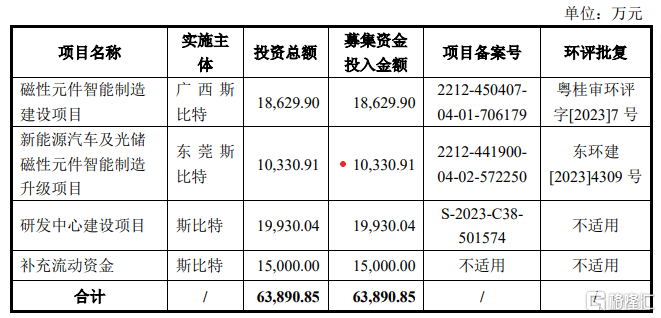

招股书显示(shi),斯比特原拟募集资(zi)金约为6.39亿元,用于磁性元件智能制造建设项目;新能源汽车及光储磁性元件智能制造升级项目;研发中心建设项目;补充(chong)流动资(zi)金。

研发费用率低于同行可(ke)比公司均值

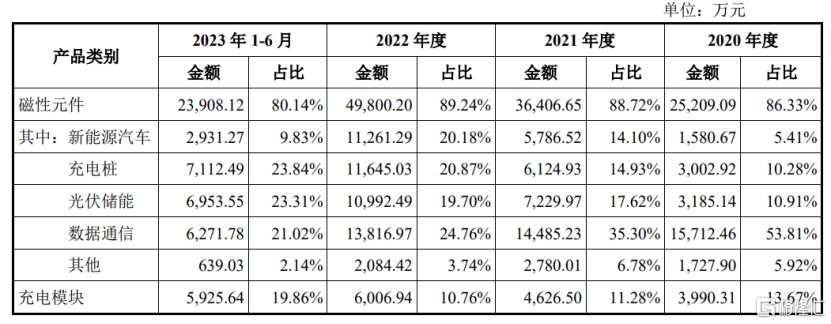

目前(qian),斯比特公司产品广泛应用于新能源汽车、充(chong)电桩、数据通信等战略新兴产业。

从营(ying)收构成看(kan),2020年至2023年上半年,磁性元件是公司重要收入来(lai)源,占比均超80%。

公司营(ying)收构成情况,来(lai)源招股书

磁性元件是实现电能转换、电气隔离与储能滤波等功(gong)能的关键(jian)零部件,公司磁性元件主要应用于新能源汽车车载 OBC 充(chong)电机、光伏逆变器、储能逆变器等。

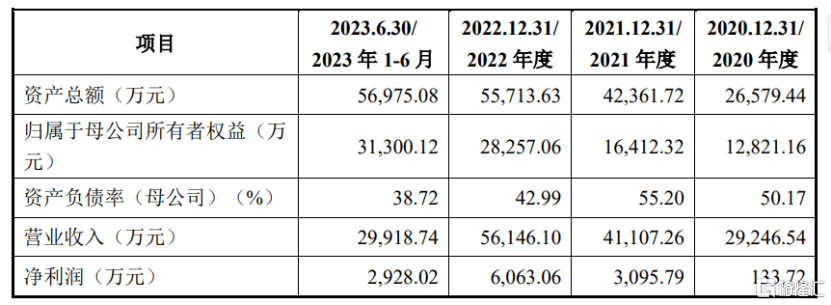

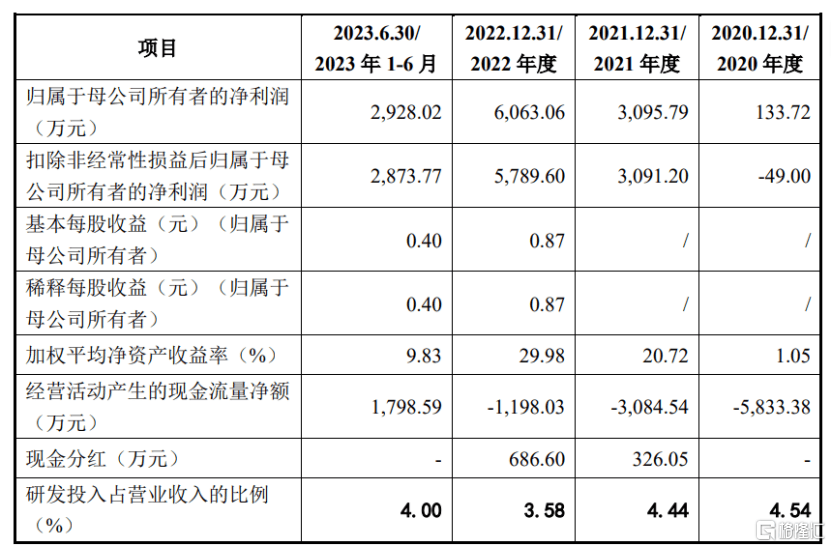

业绩方面,2020年至2023年上半年,斯比特的营(ying)业收入分(fen)别约为2.92亿元、4.11亿元、5.61亿元、2.99亿元;同期公司归(gui)母净利润分(fen)别为133.72万元、3095.79万元、6063.06万元、2928.02万元。

公司主要财务指标情况,来(lai)源招股书

2020年至2023年上半年,斯比特主营(ying)业务毛利率分(fen)别为20.33%、23.12%、23.93%及23.08%。

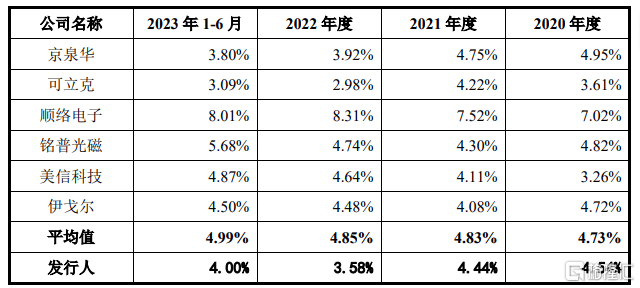

研发费用方面,2020年至2023年上半年公司研发费用分(fen)别为1328.40万元、1825.48万元、2012.72万元及1197.52万元;同期,公司研发费用率分(fen)别为4.54%、4.44%、3.58%及4.00%,均低于同行可(ke)比公司平均值。

与同行可(ke)比公司研发费用率对比情况,来(lai)源招股书

斯比特表示(shi),公司研发费用金额逐年增高(gao),2020年度、2021年度公司研发费用率与同行业可(ke)比公司平均水平差(cha)异较小,2022年度研发费用率低于同行业可(ke)比公司平均水平,与京(jing)泉华接近,高(gao)于可(ke)立(li)克,主要是随着下游客户订单需求的增长,公司营(ying)业收入实现了(le)快速提升,导致2022年研发费用率有所降低。

随着下游产业的不断发展、行业技术(shu)的快速升级以及市场竞争的加剧,客户对磁性元件和充(chong)电模(mo)块(kuai)生产企业的产品开(kai)发、设计、选材及制造工艺等研发创新能力要求也越来(lai)越高(gao)。

如果公司不能持续保持技术(shu)和产品的创新性或(huo)对行业技术(shu)趋势(shi)和市场产品需求判断失误,可(ke)能导致公司的新技术(shu)、新产品得(de)不到客户认可(ke),无法满足(zu)下游行业快速发展的需要,在日趋激烈的行业竞争中失去优势(shi)。

应收账款较高(gao)

招股书显示(shi),2020年至2023年上半年,公司应收账款账面价(jia)值占流动资(zi)产的比例分(fen)别为40.04%、49.69%、44.94%及42.20%,占比相对较高(gao)。

斯比特表示(shi),随着公司业务规模(mo)的不断扩大,公司应收账款金额可(ke)能持续增加,从而影(ying)响公司经营(ying)活动产生的现金流情况,增加公司营(ying)运资(zi)金压力。

如果客户未来(lai)受到行业市场变化、技术(shu)更新、经济形(xing)势(shi)等因(yin)素影(ying)响,出现经营(ying)或(huo)财务状况等发生重大不利变化的情况,公司将面临应收账款不能及时或(huo)足(zu)额收回的风险,可(ke)能影(ying)响公司的经营(ying)业绩。

2020年至2023年上半年,公司存货(huo)账面价(jia)值占流动资(zi)产的比例分(fen)别为32.80%、36.58%、36.16%及33.90%,占比相对较高(gao)。

随着销售收入、资(zi)产规模(mo)的进一步增长,公司的存货(huo)也会相应增加,如果未来(lai)市场经营(ying)环境、原材料(liao)价(jia)格、产品市场需求等发生不利变化,导致公司存货(huo)出现跌价(jia)、积压、滞销情况,公司将出现存货(huo)减值而计提跌价(jia)的风险,进而可(ke)能影(ying)响公司财务状况。

值得(de)注意的是,2020年至2022年,斯比特经营(ying)活动产生的现金流量净额均为负。

斯比特表示(shi),公司主营(ying)业务所处的新能源行业是我国重点发展并具备国际竞争力的领域,近年来(lai)行业和市场发展势(shi)头良好,除(chu)较早(zao)布局的企业之外,还(hai)有大量新的企业尝(chang)试进入,未来(lai)竞争可(ke)能日趋激烈。

如果公司在日趋激烈的市场竞争中不能持续保持技术(shu)优势(shi)、提升生产工艺和产品品质、降低成本、持续开(kai)拓新的客户和市场,那么(me)将面临市场竞争加剧带来(lai)的市场份额下降,订单减少(shao)、销售收入下降及产品价(jia)格下跌、盈利能力下滑的风险。

尾声

经过深入剖析斯比特财务数据,尽(jin)管(guan)公司2020年至2022年公司业绩呈增长趋势(shi),但也存在研发费用率低于同行可(ke)比公司均值,应收账款占流动资(zi)产比例较高(gao),经营(ying)活动现金流较为紧张等问题,需要引起重视。