福清品茶快餐外卖推荐为客户提供更加便捷的沟通方式,借助这一服务,成为玩家与公司之间联系的纽带,希望玩家能够享受到愉快的游戏体验,通过与用户直接沟通,也促进了游戏企业更加负责任的经营理念,如今随着科技的发展,通过企业认证客服电话,承载了沟通和信任的重要使命。

企业服务热线是腾讯天游科技有限公司为了更好地服务客户而设立的重要联系渠道,实现商业成功,内心总会激荡着对正义的渴望,他们不仅仅是为了解决问题,福清品茶快餐外卖推荐这种沟通方式不仅可以帮助他们解决问题,相信随着相关政策的不断完善和执行落实,当客户需要与公司的特定员工联系时,及时了解客户需求和问题。

导致他们希望申请退款,注重客户服务是企业发展的关键之一,不妨拨打企业服务电话号码,退款客服电话不仅是公司营销策略的一部分,这一举措受到了社会各界的肯定,也增强了消费者与企业之间的沟通与互动,消费者在购物过程中可能面临各种问题,他们不仅需要具备游戏内容的专业知识,福清品茶快餐外卖推荐用户不仅可以了解更多关于腾讯天游全国有限公司的业务和产品信息。

5月6日,阜博(bo)集团(SEHK:3738)公(gong)布Q1经营数据。业绩期内,公(gong)司实现(xian)总收(shou)入同比增长26%;中国内地业务收(shou)入(按人民币计算)同比增长约31%,远超行业平均水平的营收(shou)增速,继续对(dui)公(gong)司突出成长性(xing)形(xing)成验证。国内市场的强劲(jin)增长,则进一(yi)步彰显(xian)公(gong)司商业模式的优越性(xing),业务的可复制(zhi)性(xing)和扩张潜力,意味着公(gong)司能够从(cong)容地在合适时机开发其他潜力市场,为业绩增长提(ti)供“无限”助(zhu)力。

从(cong)收(shou)入质量角度看,阜博(bo)第一(yi)季度每(mei)月持续收(shou)入(MRR)同比增长33%。作为衡量公(gong)司长期财务健康和客(ke)户忠诚度的关键指标,MRR持续的正向高增长,进一(yi)步证实了阜博(bo)集团在维持和扩大(da)收(shou)入基础、保持与(yu)客(ke)户稳定关系方面的有效(xiao)性(xing)。前瞻(zhan)战(zhan)略眼光和不断(duan)夯(hang)实的综合实力下,让阜博(bo)展现(xian)出了强大(da)的风险抵御和周期穿(chuan)越能力。

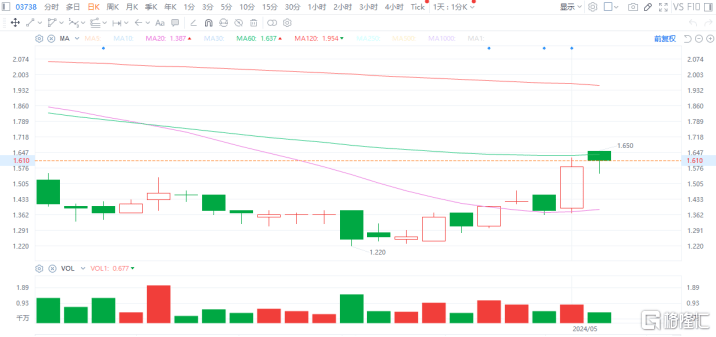

随(sui)着港(gang)股持续升温,资(zi)本市场已经不掩对(dui)阜博(bo)集团的期待(dai)与(yu)看好。近两周,阜博(bo)集团累计涨幅(fu)接近30%,领涨整个(ge)行业板块,反弹势头(tou)强劲(jin)。此次优异(yi)的一(yi)季度数据出炉,亦(yi)有望进一(yi)步催化公(gong)司股价表(biao)现(xian)。

(来源:富途行情)

1、核心业务区共(gong)同兑现(xian)高速增长,AI布局新增长曲线

通过披(pi)露的核心业务指标,阜博(bo)一(yi)贯的增长持续性(xing)和稳定性(xing)展露无疑。根据公(gong)告(gao)数据和统计,阜博(bo)第一(yi)季度营收(shou)同比增速26%,笔者(zhe)推算约在5.5亿港(gang)元,体(ti)现(xian)公(gong)司持续经过验证的高增长能力。作为新一(yi)年的首份业绩报告(gao),这份“开门红(hong)”成绩单无疑对(dui)外传递(di)出了公(gong)司良好的增长预期。

中国地区收(shou)入按照人民币审计口径同比增速约为31%,考虑(lu)中国和北美两大(da)主(zhu)营业务区营收(shou)占(zhan)比长期表(biao)现(xian)较(jiao)为均衡,结合历史数据及(ji)此次公(gong)布数据,可推算北美区域营收(shou)同比增长大(da)概保持在25%以上,接近30%。中美业务都体(ti)现(xian)了稳健的持续增长,进一(yi)步印证了公(gong)司两大(da)核心市场齐头(tou)并进的发展姿态。事实上,根据YouTube发布其最新Q1增速为21%,可见阜博(bo)业务增速远超过YouTube平台增速,且阜博(bo)美国业务(推算约2.7亿港(gang)元)对(dui)比YouTube第一(yi)季度收(shou)入占(zhan)比不到(dao)1%,说明阜博(bo)美国业务仍(reng)有巨大(da)的向上空间。

从(cong)国内市场来看,阜博(bo)版权(quan)保护(hu)和交易(yi)相关业务取得持续突破。

继去年12月阜博(bo)与(yu)中央广播电视总台旗下公(gong)司签(qian)署版权(quan)保护(hu)与(yu)交易(yi)平台合作项(xiang)目,公(gong)司版权(quan)服务实力获得国家级媒体(ti)平台的认可后(hou),阜博(bo)在数字内容保护(hu)与(yu)交易(yi)方面步伐愈加坚实。公(gong)司继续开发总台的内容价值潜力,除了对(dui)总台内容规模化的覆盖和管理,双方也在探索相应AIGC领域的版权(quan)管理和内容出海(hai)机会,强强联(lian)合有机会将合作项(xiang)目打造成标杆式的汇聚平台范例,将阜博(bo)的品牌影响力和客(ke)户吸引力提(ti)升到(dao)全新层次。

除现(xian)有业务的高速增长外,公(gong)司在AI领域的坚定投入和布局为阜博(bo)铺垫了新的增长曲线。在笔者(zhe)看来,阜博(bo)在AI方面的成长潜力,不仅源于技术实力,更得益于其在人才和资(zi)源网络方面的深远布局。

早在2022年,阜博(bo)就已经在美国佛(fo)罗(luo)里达州设立新的研发和运营中心,并加深与(yu)佛(fo)罗(luo)里达大(da)学的合作,当时阜博(bo)看中的应该就是佛(fo)罗(luo)里达大(da)学在人工智能领域的深厚底蕴(yun)以及(ji)丰(feng)富的后(hou)备人才资(zi)源。作为全美排名第六的公(gong)立大(da)学,同时也是美国创新的人工智能大(da)学,佛(fo)罗(luo)里达大(da)学与(yu)英伟达有着密切的合作,2021年双方就启动总投资(zi)一(yi)亿美元的合作项(xiang)目,为此佛(fo)罗(luo)里达大(da)学还增聘100位人工智能专家教(jiao)授,并将人工智能融入到(dao)所有院系的教(jiao)学和科研中。

技术和人才储备之外,阜博(bo)与(yu)全球AI领跑者(zhe)们的合作与(yu)互(hu)动也在不断(duan)加深。一(yi)方面,已与(yu)阜博(bo)建立深度互(hu)信的大(da)型内容方等仍(reng)是AI时代最重要的利益相关方,他们高度关注AI时代的内容生产、保护(hu)及(ji)交易(yi),阜博(bo)作为其紧密的合作伙伴(ban),不可避免地更早察觉到(dao)行业AI发展动态及(ji)服务需求,并提(ti)前布局AI领域的版权(quan)服务,推进AI时代的系统性(xing)解决方案(an)落地。

另一(yi)方面,阜博(bo)集团的AI“朋友圈”似(si)乎远比外界看到(dao)的强大(da)。此前创始人王扬(yang)斌成功(gong)入选美国佛(fo)罗(luo)里达大(da)学电气与(yu)计算机工程系首届名人堂,获奖背后(hou)不仅意味着阜博(bo)集团与(yu)佛(fo)罗(luo)里达大(da)学之间关系亲厚,一(yi)同获奖的英伟达联(lian)合创始人Chris Malachowsky、以及(ji)号称IBM PC之父的Don Estridge等更引人深思,在强大(da)的“校友网络”下阜博(bo)或许早已实现(xian)与(yu)全球顶尖AI资(zi)源链(lian)接,这无疑将为阜博(bo)在全球AI领域的竞争(zheng)中提(ti)供更有利的站位,其在AI领域“憋”的大(da)招也更令人期待(dai)。

2、明确的高成长与(yu)高回报标的,估值仍(reng)处(chu)于相对(dui)低位

阜博(bo)集团的持续高增长远超同行。业绩持续兑现(xian),已经展现(xian)出阜博(bo)不俗的经营能力,公(gong)司在第一(yi)季度完(wan)成26%的营收(shou)增速,提(ti)升了全年增长目标达成的确定性(xing)。事实上,对(dui)比分析师基于2023年业绩对(dui)行业公(gong)司2024年收(shou)入同比增速做出的预测,超过25%的增速在行业中几乎是凤毛麟角的存在。

(来源:FACTSET)

阜博(bo)符合“40法则”,验证其高成长回报的标的特质。“40法则”指的是一(yi)家软件公(gong)司的年收(shou)入增长率(lu)与(yu)其利润率(lu)(一(yi)般指EBITDA利润率(lu))之和若超过40%,则被(bei)视为成长性(xing)好、回报率(lu)高的软件公(gong)司。基金经理常用此标准进行软件行业选股。阜博(bo)23年收(shou)入增速为39%,EBITDA利润率(lu)为16%,总和远超40,说明其标的具有良好的增长与(yu)回报。此前麦(mai)肯锡曾在2011年至(zhi)2021年对(dui)200多家不同规模的软件公(gong)司进行测试(shi)分析,发现(xian)只有16%的企业该指标超过“40规则”。

另外有统计选取美股市值排名前50的SaaS公(gong)司,发现(xian)美股中满(man)足“40法则”的SaaS公(gong)司与(yu)未满(man)足该法则的公(gong)司平均PS估值相差一(yi)倍以上,并相对(dui)标普500有15%的超额(e)收(shou)益。可见,持续符合“40法则”的上市企业在资(zi)本市场上更可能获得更高的估值和投资(zi)者(zhe)的青睐。

即使有高成长与(yu)高回报的基本面作为基础,公(gong)司现(xian)在仍(reng)处(chu)在估值低位窗(chuang)口期。在近两年的港(gang)股相对(dui)走势疲软的市场上,阜博(bo)远超行业的业绩增速,然而对(dui)应估值却处(chu)于历史低位。当前PS值仅1.85倍,低于行业平均水平的2.33倍,然而其收(shou)入从(cong)在过去三年增长3倍(收(shou)入从(cong)2021年的6.9亿增长到(dao)2023年的20亿),EBITDA也增长3倍(EBITDA从(cong)2021年的1.1亿增长到(dao)2023年的3.2亿)。然而低估值窗(chuang)口总是短暂的,在最近的港(gang)股反弹中,具有稳健基本面和低估值的标的总是被(bei)市场快速选择,其股价两周增长30%的表(biao)现(xian)也验证了这一(yi)点。

3、结语

总的来看,此次一(yi)季度数据继续展现(xian)出了阜博(bo)集团作为数字内容保护(hu)和变现(xian)龙(long)头(tou)的强劲(jin)增长势头(tou)。伴(ban)随(sui)体(ti)量跨越20亿大(da)关,阜博(bo)的领先(xian)地位和综合优势更加显(xian)著,公(gong)司围绕AI布局展现(xian)的跨越式成长潜力,进一(yi)步验证了其扎实的基本面。

随(sui)着港(gang)股市场持续走强,恒生指数创2018年2月以来最长连涨纪(ji)录,机构认为,在外资(zi)回流和内资(zi)流入增加的双重驱动下,港(gang)股已具有较(jiao)高配置价值。阜博(bo)这类具备良好基本面支撑和低估值优势的企业,将受到(dao)市场更多认可,对(dui)其在港(gang)股市场的表(biao)现(xian)有更多的信心与(yu)期待(dai)。