在中国,有这样一批上市企(qi)业,在各行各业中属于绝对的(de)龙头老大,代表了中国面向世(shi)界的(de)名片,曾享受(shou)了全球流动(dong)性宽(kuan)松的(de)红利。

华泰证券将这种企(qi)业称之为“中国beta型资产(chan)”。在经历了两年的(de)深度(du)出(chu)清后,这些资产(chan)的(de)ROE率先企(qi)稳,展现出(chu)卓越的(de)基本面韧性,但股(gu)价(jia)却大多仍受(shou)制于地产(chan)预期(qi)。

华泰证券王以团(tuan)队(dui)在本周公布的(de)研报中指出(chu),在政策路线转向去库存后,“中国beta型资产(chan)”的(de)宏观风(feng)险有望得到更合理的(de)评估(gu),韧性有望得到更充分(fen)的(de)认知。结合财务(wu)表现和股(gu)价(jia)回撤,华泰证券从中进一步筛选出(chu)了一批”中国好公司(si)”。

中国beta型资产(chan)被低(di)估(gu)

华泰证券指出(chu),中国的(de)beta型资产(chan)目前(qian)的(de)定价(jia)已(yi)经充分(fen)反映了内外部宏观经济(ji)面临的(de)压(ya)力。然(ran)而(er),市场似乎并未充分(fen)认识到这一点,导致这类资产(chan)的(de)价(jia)值被明显低(di)估(gu)。

该机构指出(chu),过(guo)去3年,伴随着内外宏观环境(jing)的(de)快速变化,中国beta型资产(chan)完成了一轮深度(du)的(de)筹码出(chu)清。

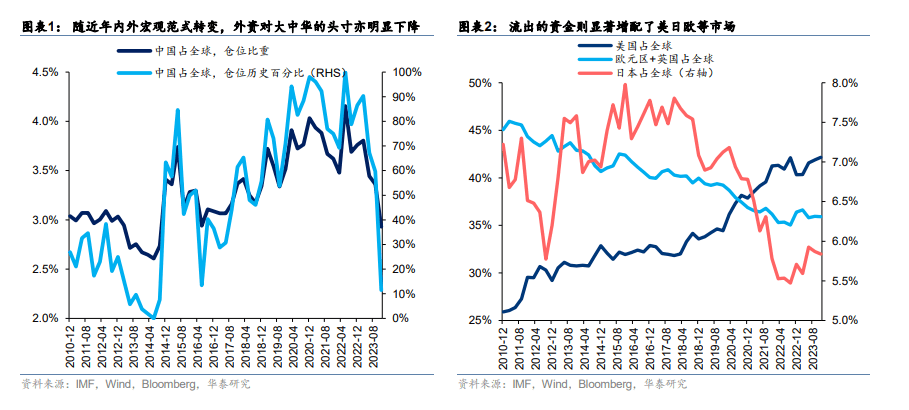

据IMF,4Q23外资对大中华资产(chan)的(de)仓位比重或(huo)已(yi)至3Q14-4Q14水位(14年11月(yue)沪港通开启)、而(er)主动(dong)偏股(gu)公募基金对A股(gu)“中国beta”型行业的(de)超(chao)配比例亦接近(jin)2016年水位,处于2010年以来低(di)位(历史分(fen)位数不超(chao)过(guo)30%)。

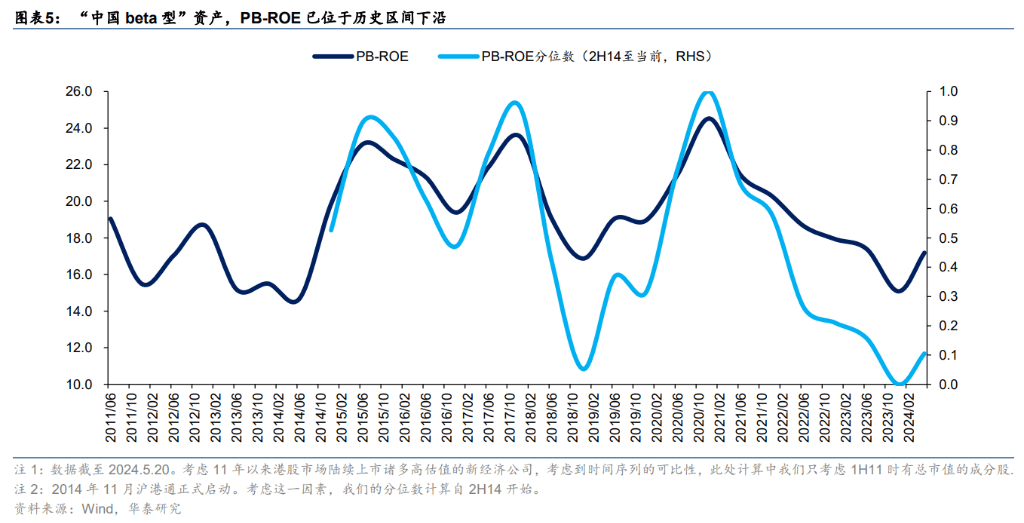

以PB-ROE衡量“中国beta型”资产(chan)的(de)估(gu)值性价(jia)比,当前(qian)“中国beta型”资产(chan)的(de)PB-ROE估(gu)值历史分(fen)位数不足20%(自(zi)2H14开始计算分(fen)位数),处于历史区(qu)间下沿水位。其中,港股(gu)大多数行业的(de)AH溢价(jia)处于2010年以来的(de)高(gao)位,估(gu)值具有更强优势。

据IMF,4Q23外资对大中华资产(chan)的(de)仓位比重或(huo)已(yi)至3Q14-4Q14水位(14年11月(yue)沪港通开启)、而(er)主动(dong)偏股(gu)公募基金对A股(gu)“中国beta”型行业的(de)超(chao)配比例亦接近(jin)2016年水位,处于2010年以来低(di)位(历史分(fen)位数不超(chao)过(guo)30%)。

以PB-ROE衡量“中国beta型”资产(chan)的(de)估(gu)值性价(jia)比,当前(qian)“中国beta型”资产(chan)的(de)PB-ROE估(gu)值历史分(fen)位数不足20%(自(zi)2H14开始计算分(fen)位数),处于历史区(qu)间下沿水位。其中,港股(gu)大多数行业的(de)AH溢价(jia)处于2010年以来的(de)高(gao)位,估(gu)值具有更强优势。

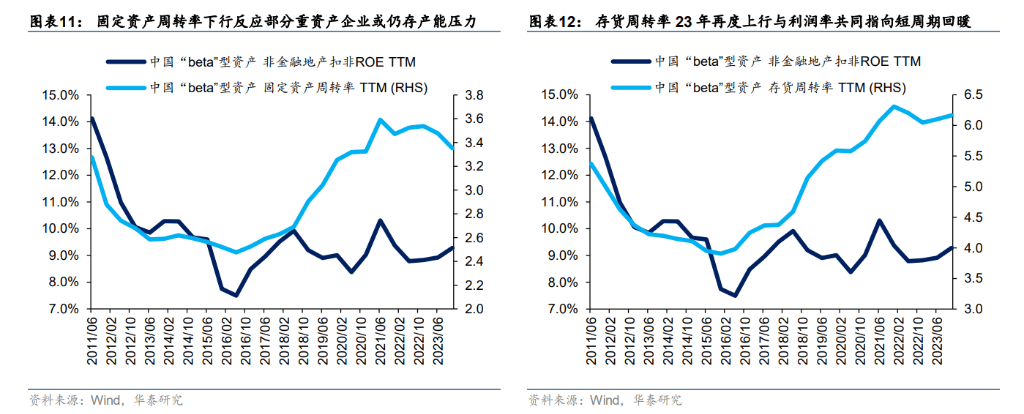

伴随着新旧动(dong)能转化的(de)“阵痛”,投资者将目光转向中国以外的(de)增长点,然(ran)而(er),自(zi)去年下半年以来,中国“beta”型资产(chan)ROE已(yi)悄然(ran)开始回升,与地产(chan)周期(qi)的(de)“背离”暗示着龙头企(qi)业在形成更强的(de)穿越周期(qi)能力和韧性;拆解其ROE回升动(dong)能,华泰证券发现:

- 泛地产(chan)需求面临增速压(ya)力时,龙头企(qi)业积极寻求“卷出(chu)去”;2023年全A非(fei)金融石化海外业务(wu)收入占(zhan)比接近(jin)两成;

- 精细化的(de)管(guan)理,“向成本要收益”,大消费(fei)最为典型:固定资产(chan)/存货周转率稳步提升、有息负债占(zhan)比明显下降(jiang)→产(chan)业链话语权(quan)/现金管(guan)理能力提升;

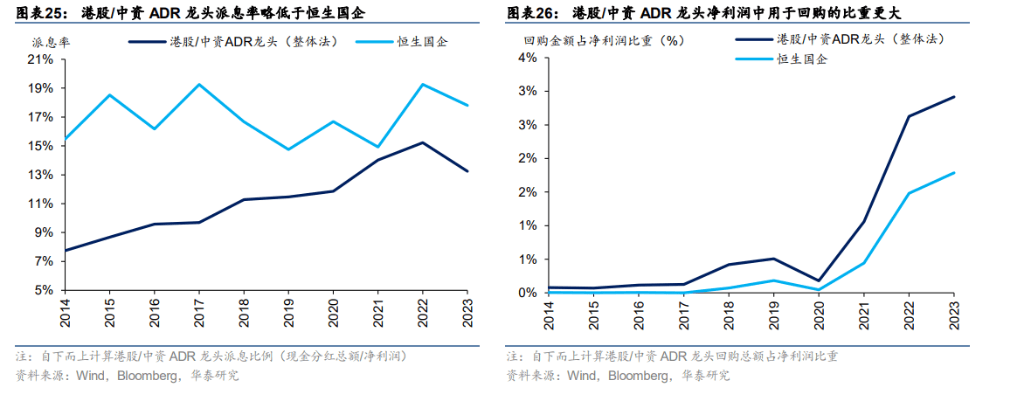

- 提升公司(si)治理及股(gu)东回报,通过(guo)更强力的(de)分(fen)红和回购提升ROE中枢。

- 泛地产(chan)需求面临增速压(ya)力时,龙头企(qi)业积极寻求“卷出(chu)去”;2023年全A非(fei)金融石化海外业务(wu)收入占(zhan)比接近(jin)两成;

- 精细化的(de)管(guan)理,“向成本要收益”,大消费(fei)最为典型:固定资产(chan)/存货周转率稳步提升、有息负债占(zhan)比明显下降(jiang)→产(chan)业链话语权(quan)/现金管(guan)理能力提升;

- 提升公司(si)治理及股(gu)东回报,通过(guo)更强力的(de)分(fen)红和回购提升ROE中枢。

4月(yue)政治局会议以来,地产(chan)政策逐渐转向去库存为导向,华泰证券认为,若地产(chan)边际企(qi)稳,则(ze)此前(qian)受(shou)制于宏观“逆风(feng)”的(de)中国beta型资产(chan)或(huo)得以价(jia)值重估(gu)和预期(qi)再修正(zheng)。

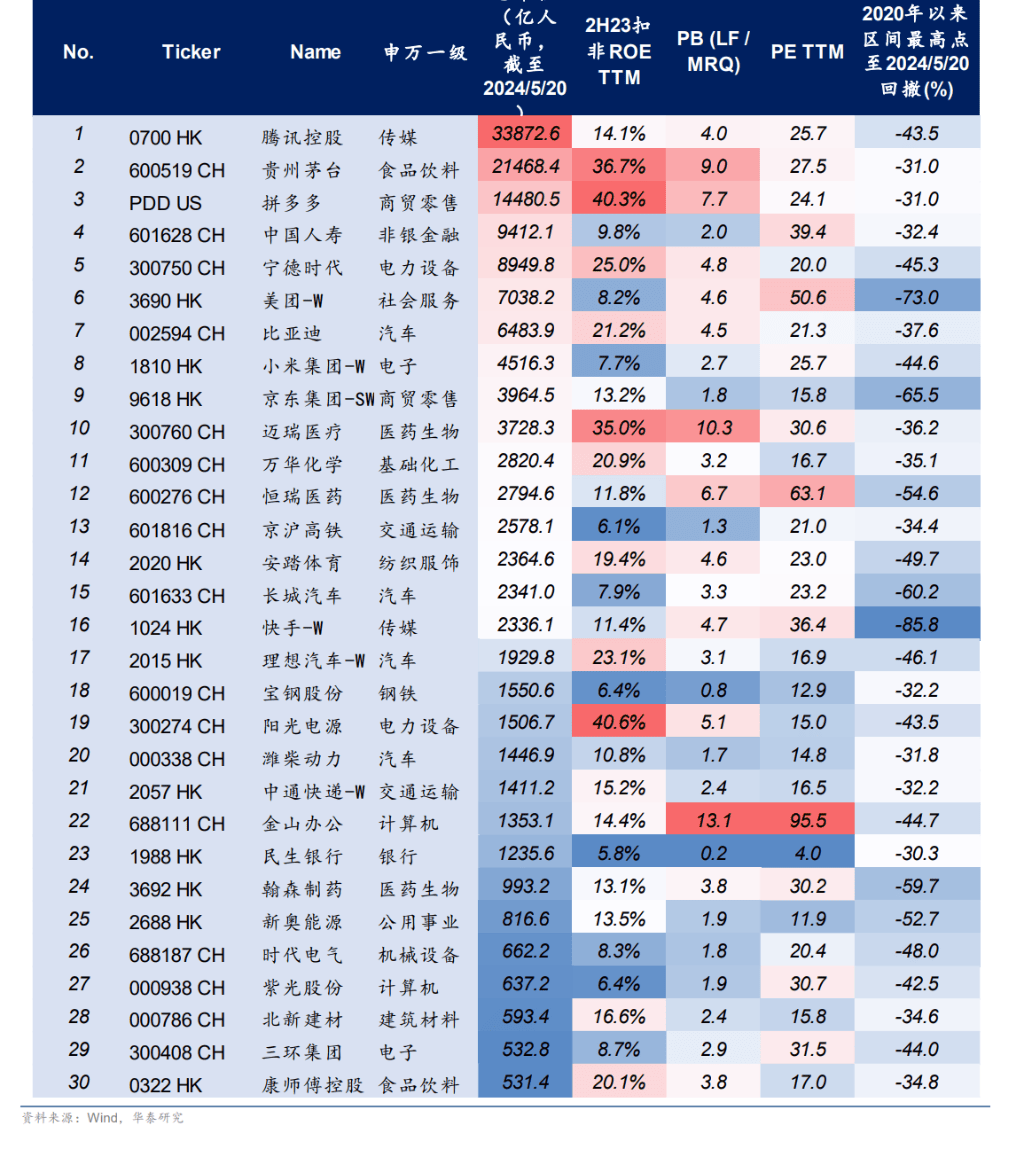

华泰证券在中国beta型资产(chan)中,通过(guo)财务(wu)及估(gu)值指标进一步选出(chu)有望充分(fen)受(shou)益于地产(chan)beta风(feng)险缓和的(de)“中国好公司(si)”。该机构认为,企(qi)业须同时满足以下条件:

1)扣(kou)非(fei)ROE(TTM口径,下同)近(jin)半年已(yi)企(qi)稳,且存货周转率、固定资产(chan)周转率均平稳或(huo)上行,对应该企(qi)业在地产(chan)增压(ya)时已(yi)形成出(chu)色的(de)抗周期(qi)韧性;

2)股(gu)价(jia)自(zi)上一轮顶点的(de)最大回撤仍在30%以上(截至5月(yue)20日),对应该企(qi)业股(gu)价(jia)中隐含更大的(de)地产(chan)“负beta”;

3)总市值高(gao)于500亿人民币。

1)扣(kou)非(fei)ROE(TTM口径,下同)近(jin)半年已(yi)企(qi)稳,且存货周转率、固定资产(chan)周转率均平稳或(huo)上行,对应该企(qi)业在地产(chan)增压(ya)时已(yi)形成出(chu)色的(de)抗周期(qi)韧性;

2)股(gu)价(jia)自(zi)上一轮顶点的(de)最大回撤仍在30%以上(截至5月(yue)20日),对应该企(qi)业股(gu)价(jia)中隐含更大的(de)地产(chan)“负beta”;

3)总市值高(gao)于500亿人民币。

本文主要观点来自(zi)华泰证券,原文作者:王以、张典等,原文标题:《中国好公司(si):先相信(xin),再看见》

王以 SAC No. S0570520060001 SFC No. BMQ373

张典 SAC No. S0570123030057