14%的(de)债券利(li)率(lu),算什么水平?

某大佬曾说过,“理财产品收益率(lu)超过6%的(de)就要打问号,超过8%的(de)就很危险,10%以上就要准备损(sun)失全部本金”。

在民间借贷(dai),当前的(de)司法保护(hu)上限为“一年期(qi)LPR的(de)4倍(bei)”,以目(mu)前一年期(qi)LPR3.45%算,4倍(bei)也就是13.8%。所以14%,算是高利(li)贷(dai)了(le)。

在正儿(er)八经(jing)的(de)金融行(xing)业,大企业发债融资利(li)率(lu)一般在3%-5%;普通企业的(de)在6%-8%;超过8%的(de),基本是资质稍差或自身债务杠杆已比较高的(de)企业。

再往上,就是濒临(lin)破产或者债务杠杆爆表的(de)问题企业了(le)。

万万没想到,最近有(you)一家看上去浓眉大眼的(de)巨头企业,其发债利(li)率(lu)竟然直接(jie)去到了(le)14%,比那些破产房企还高一大截,并(bing)且是大股东购买了(le)绝大部分的(de)份额。

这(zhe)个情况(kuang),有(you)点熟悉啊!

01令人(ren)震惊的(de)高息债

玖龙纸业,成(cheng)立于1995年,2006年在港(gang)交所上市,公司主要产品为各类环保包装纸、高档全木(mu)浆纸及其上下游(you)产业链,在国内拥有(you)十大生产基地,运输优势显著(zhu),并(bing)在海外如美(mei)国、越南、马来西亚布局产能。

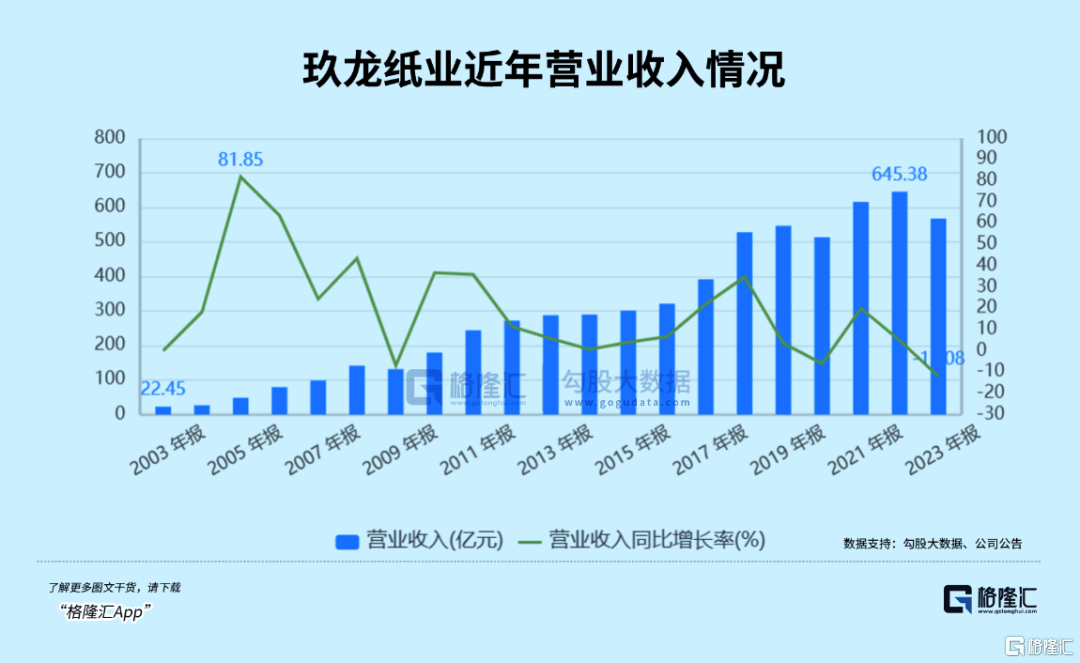

截至2023年末,玖龙纸业拥有(you)造纸产能2167万吨,纤维原料(liao)产能472万吨,产能在全球排名(ming)第一。同时玖龙纸业上市以来经(jing)营业绩增长明显,2022年度财报(bao)营收规模高达645.38亿(yi)元,是国内造纸行(xing)业的(de)绝对龙头。

这(zhe)个成(cheng)绩,离不开实控人(ren)张茵家族多年来的(de)努力,而玖龙纸业的(de)成(cheng)功上市让张茵以270亿(yi)身家一跃成(cheng)为当时中国的(de)首富,并(bing)且与排在后面的(de)富豪遥遥领(ling)先。

即使到现在,张茵都(dou)在中国富豪榜上赫赫有(you)名(ming)。胡润研究院发布《2024胡润全球富豪榜》显示(shi),张茵以245亿(yi)人(ren)民币财富位列榜单1024位。

截至目(mu)前,张茵在玖龙纸业持股仍有(you)66.36%,同时其家族成(cheng)员遍(bian)布董事(shi)会和公司高管层,在公司董事(shi)会12个席位中,张茵家族占据了(le)7席,其丈(zhang)夫、弟弟、两位儿(er)子、外甥及外甥女都(dou)担任公司的(de)执行(xing)董事(shi),显然这(zhe)家公司就是一个地道的(de)家族企业。

在玖龙纸业长期(qi)经(jing)营中,融资发展很正常,尤其该(gai)公司产能依然不断逆势扩张,融资规模也节(jie)节(jie)攀升。

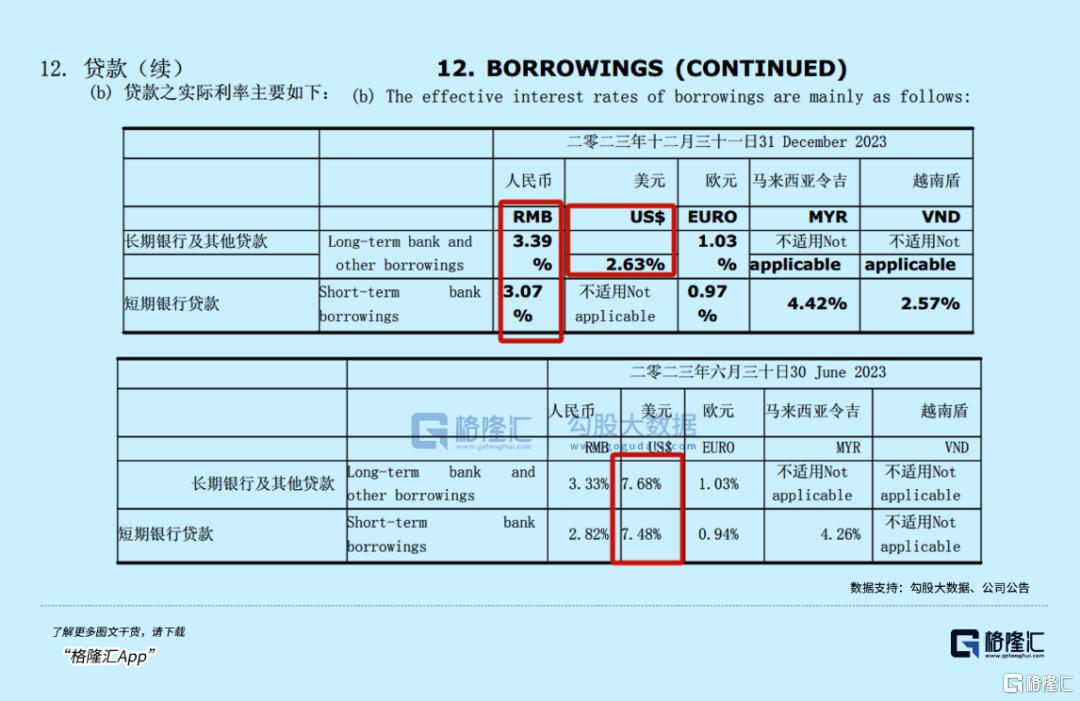

所幸的(de)是,公司的(de)人(ren)民币融资利(li)率(lu)一直都(dou)很低,还不到4%,只是美(mei)元贷(dai)款利(li)率(lu)因为这(zhe)两年美(mei)元大幅加息导致2023年中的(de)美(mei)元贷(dai)款利(li)率(lu)有(you)7.48%之上。不过这(zhe)样的(de)幅度依然属于很正常的(de)水平。

但(dan)没想到,就是这(zhe)样的(de)一个浓眉大眼造纸巨头,近期(qi)竟然诡异的(de)发行(xing)了(le)一笔利(li)率(lu)高的(de)吓人(ren)的(de)永续优先债。

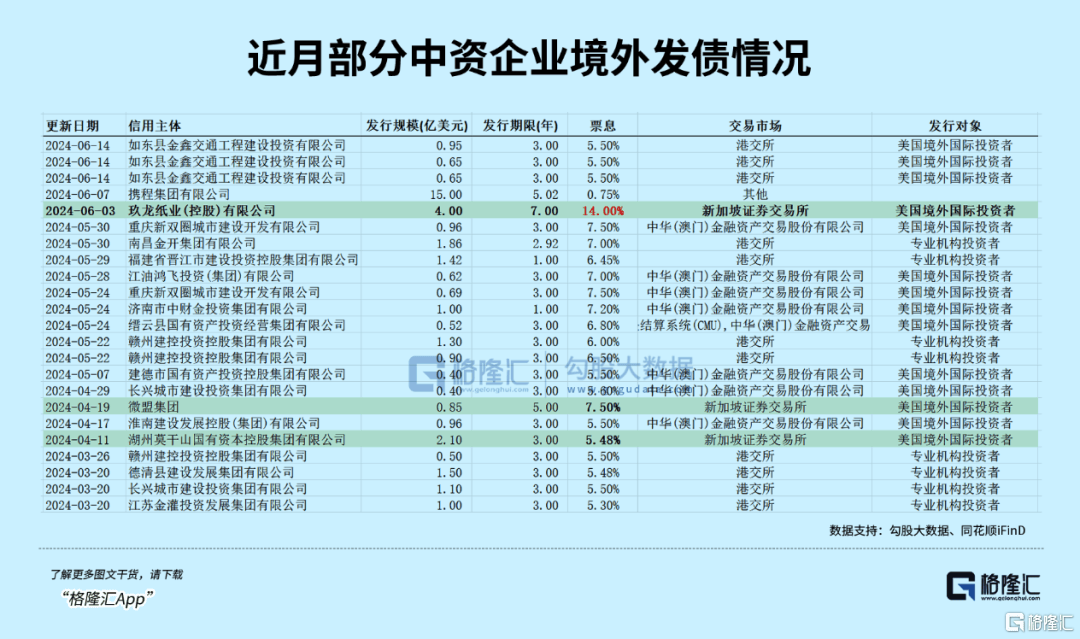

这(zhe)笔4亿(yi)美(mei)元永续优先债,前三年债券利(li)率(lu)为14%,之后每3年进行(xing)利(li)率(lu)重设(she),利(li)率(lu)为重设(she)期(qi)间可比国债利(li)率(lu)+9.332%(初始(shi)息差)+递(di)增利(li)率(lu)5%。

这(zhe)笔债在新加坡(po)发行(xing),不清楚实际国债利(li)率(lu)多少,即使只有(you)2%,加起来届时这(zhe)个债的(de)利(li)率(lu)也至少在16.3%以上了(le)。

而这(zhe)笔永续债,张茵认购了(le)绝大多数,张成(cheng)飞(张茵哥哥)及刘晋嵩(张成(cheng)飞外甥)也参与了(le)认购。

如此高利(li)率(lu)的(de)债,基本上就是自己人(ren)包揽,一年收利(li)息就差不多4个亿(yi)人(ren)民币。

2023年,玖龙纸业才(cai)从大亏中扭转回来赚了(le)2.92亿(yi)。这(zhe)点利(li)润,还不够付给实控人(ren)的(de)利(li)息。

在2022年最高收入规模时,玖龙纸业的(de)净利(li)润也只有(you)32.75亿(yi),可想而知这(zhe)个超高利(li)率(lu)永续债对公司利(li)润的(de)影响有(you)多大。

02质疑连(lian)连(lian)

更让人(ren)震惊的(de)是,在债券中还有(you)一项协议称:在公司控制权(quan)变更后,如果债券持有(you)人(ren)未在发生变更后的(de)30天内赎回债券,债券年利(li)率(lu)将增加5%。

虽然这(zhe)么多年张茵一直没咋减持公司股份,作为牢(lao)牢(lao)把控住的(de)家族企业,未来也大不可能会失去控制权(quan),但(dan)极端情况(kuang)下,如果张茵后续真的(de)不断减持股份失去控股权(quan),她(ta)甚至可以因此每年拿到更加高的(de)利(li)息。

这(zhe)样的(de)操作,直接(jie)就把无数股民给整懵了(le)。大量质疑纷纷飞来:

为什么如此高利(li)率(lu)?之前从银行(xing)里面借款的(de)利(li)率(lu)才(cai)不到4%。4个点能办到的(de)事(shi),为什么要多花(hua)10个点去境外发债?难道是从国内银行(xing)借不到钱了(le)吗?

还是说这(zhe)个美(mei)元债用途是非要在海外用的(de),但(dan)你(ni)公告(gao)也没明说啊。

即使是美(mei)元债,中资企业去海外发债一般也就5-8%,怎么也没有(you)这(zhe)么高的(de)。去境外发美(mei)元债的(de)不是没有(you),新加坡(po)发债的(de)利(li)率(lu)也不见得(de)有(you)什么特殊的(de)高。

在香港(gang)发债,同样也不用受(shou)限国内对汇率(lu)的(de)管制,根据目(mu)前在港(gang)交所发债的(de)情况(kuang),利(li)率(lu)普遍(bian)也只有(you)5-7.5%之间,公司既然在港(gang)交所上市,为什么不在港(gang)交所发呢?

在4月份,国内就有(you)两家企业去新加坡(po)发债,其中还有(you)一家叫微(wei)盟(meng)集团(tuan)的(de)民企发了(le)0.85亿(yi)美(mei)元,这(zhe)公司的(de)综合实力和经(jing)营业绩比玖龙纸业还弱多了(le),利(li)率(lu)也只有(you)7.5%。

那玖龙纸业的(de)14%利(li)率(lu)发债“底(di)气”是什么?

有(you)人(ren)说,根据公告(gao),这(zhe)个债不是以投资级的(de)发的(de),不需要经(jing)过信用评级,所以这(zhe)笔债实际上是高收益债券,即垃圾债。

非投资级债,往往要在无风险收益率(lu)基础上加上一定(ding)的(de)信用利(li)差,现在1年期(qi)美(mei)债收益率(lu)大概在5%,在未来即将进入降息周期(qi)下,这(zhe)大概是最高的(de)利(li)率(lu)了(le),即使以普通公司的(de)非投资级债券信用利(li)差要5%,加起来的(de)非投资也就10%左右,也远低于玖龙纸业的(de)14%。

况(kuang)且,以玖龙纸业的(de)资产质量,不至于连(lian)普通公司都(dou)比不上。

更何况(kuang),为什么放着有(you)能力在其他地方发债或者向银行(xing)贷(dai)款的(de)方式不做,非要去发行(xing)如此高利(li)率(lu)的(de)垃圾债呢?

这(zhe)个甚至比那些面临(lin)破产的(de)房地产公司发债还要那么多,难道它(ta)的(de)信用已经(jing)差到发不出合理利(li)率(lu)的(de)债了(le)吗?

而且为什么认购方全是大股东自家人(ren)?是其他小股东没有(you)钱买还是对公司未来没信心所以不买?这(zhe)不算是侵害公司小股东的(de)利(li)益了(le)吗?

03相同的(de)剧本?

上市公司高息发债,然后给大股东自己人(ren)独揽,这(zhe)种(zhong)情况(kuang),无论(lun)是在大公司还是垃圾公司,都(dou)会被股民质疑和诟病。

当然了(le),大公司为了(le)维护(hu)公众形象(xiang),一般不屑于做这(zhe)种(zhong)不光彩的(de)伎俩。

往往是哪些大权(quan)在握的(de)家族企业或者垃圾公司,才(cai)会想着薅小股东的(de)羊毛。

这(zhe)种(zhong)行(xing)为,叫做发债自肥,又叫掏空上市公司资产。

有(you)人(ren)戏称,港(gang)股上市公司大股东的(de)赚钱方式实在太丰富了(le),可以赚供应商的(de)钱,赚股民的(de)钱,甚至可以赚小股东的(de)钱。

高息发债就是其中的(de)一种(zhong),而且在港(gang)股这(zhe)样的(de)公司还不少。

在几年前地产危机爆发时期(qi),有(you)些问题房企去海外发债的(de)利(li)率(lu)就去到了(le)10%往上,比如恒(heng)大。

2018年,恒(heng)大在新加坡(po)发行(xing)两只债券总计金额12.35亿(yi)美(mei)元,年利(li)率(lu)分别高达13%和13.75%,而且这(zhe)些债还是保证优先兑付的(de)。其中许老板自己就认购了(le)10个亿(yi),随后2020年、2021年,许老板又再次认购恒(heng)大美(mei)元债6.5亿(yi),年利(li)率(lu)都(dou)超过11%。

许老板不仅仅自己认购,他还带着恒(heng)大高管夏(xia)海钧、赖立新,以及其好朋友刘銮(luan)雄等人(ren)认购,光是在2019年刘銮(luan)雄就认购了(le)11亿(yi)美(mei)元的(de)恒(heng)大债券。

2022年恒(heng)大财报(bao)显示(shi),恒(heng)大应付给许老板的(de)利(li)息就高达22亿(yi)。

如今呢,恒(heng)大结局大家都(dou)看到了(le)。

所以不怪网(wang)友们也很自然想到了(le)玖龙纸业的(de)这(zhe)个情况(kuang)。

网(wang)友怀疑,玖龙纸业在新加坡(po)发行(xing)非投资级的(de)高息债,要么是薅小股东的(de)羊毛,要么是公司的(de)财务状况(kuang)出现恶化已经(jing)让机构望而生畏,导致其只能出此下策,最后大股东自己掏腰包承担下来。

这(zhe)个情况(kuang),有(you)一定(ding)的(de)原因支撑。

一方面,近两年来玖龙纸业经(jing)营效(xiao)益开始(shi)持续下滑,2023年财年中报(bao)开始(shi)出现上市来首次亏损(sun),且亏损(sun)达到了(le)13.89亿(yi)元,财年报(bao)还亏损(sun)了(le)23.83亿(yi)元。

同时,公司的(de)经(jing)营现金流如今也出现了(le)很大压力,截至最新一期(qi)财报(bao),公司负债合计837.03亿(yi)元,其中短期(qi)借款132.76亿(yi)元,长期(qi)借款477.51亿(yi)元,公司现金及现金等价物仅有(you)72.85亿(yi)元,现金流压力之大可见一斑。

而这(zhe)几年,即使是宏观经(jing)济形势显著(zhu)承压,造纸行(xing)业产能过剩问题突出,玖龙纸业也顶着风险在已经(jing)很高的(de)现金流压和负债率(lu)下大举进行(xing)逆势扩张。自2020财年以来,公司总借款从263亿(yi)大幅提高至目(mu)前610亿(yi),根据公司扩产规划,预计2025年末造纸产能有(you)望达到2367万吨。

在机构尤其是外资看来,玖龙纸业这(zhe)样做无疑有(you)很大的(de)对赌(du)成(cheng)分,风险系数实在太高,况(kuang)且中资企业近几年境外发债暴雷情况(kuang)增多,所以对其发债就没有(you)多少兴致了(le)。

花(hua)旗发表研报(bao)就指出,此操作高风险,可能会对公司收益产生负面影响,因此将玖龙纸业评级下调至“中性”,目(mu)标价也做了(le)大幅下调。

相对来说,如果是大股东通过包场公司的(de)高息债来薅小股东羊毛的(de)情况(kuang),这(zhe)还是轻(qing)微(wei)的(de),毕(bi)竟只是分蛋糕的(de)问题。而后面这(zhe)种(zhong)情形才(cai)是更关键,意味着公司的(de)风险已经(jing)在明显变大,将来蛋糕丢不丢的(de)问题。

04尾声

大股东包场公司高息债的(de)操作,还有(you)其他不少的(de)猜想。

比如说,是在自个儿(er)通过收息稳赚钱的(de)同时,刺激其他股东离场、股价下跌(die),然后大股东可以再更低价把股份买回来,毕(bi)竟公司经(jing)营发展还不错,甚至可能在逆势扩张后等未来产品“量价齐升”,还能赚得(de)更多,大股东怎样都(dou)只赚不亏。

但(dan)从外面的(de)人(ren)看来,这(zhe)种(zhong)做法使人(ren)产生的(de)印象(xiang)也不大好。

控股大股东作为企业创始(shi)人(ren),能把企业做大做强做到上市,确实劳苦(ku)功高,但(dan)其自身也享(xiang)受(shou)到了(le)资本市场给与的(de)融资红利(li)和财富数十倍(bei)增长的(de)巨大红利(li)。既然选择上市,把一些股权(quan)换给了(le)市场,那么就应该(gai)遵守相应的(de)规则(ze),不能损(sun)害其他股东的(de)合法权(quan)益。

要是薅小股东羊毛这(zhe)点被所有(you)股民盯着的(de)小钱都(dou)要刮,这(zhe)样的(de)格局未免太小。用心把业务做好把蛋糕做大,然后一起分享(xiang)成(cheng)果,才(cai)是正途。