��¡���Ϥ�����ڣ�������ɿƼ�(ji)�ɷ�����(gong)˾(si)(��(yi)��(xia)��ơ�������ɡ�)�����״ι�(gong)�����й�Ʊ���ڴ�ҵ(ye)��(ban)�����й�˵����ע��壬��������Ϊ��̩(tai)������

�й�����ʾ�����������һ��ӵ������װ������������λ����������(zi)������װ��������������֤��Ⱦ���(gong)ҵ(ye)��(wu)��(zi)�ʣ���Ҫ���º�����(re)����ȹ�������(de)�з�����������(xiao)��(shou)�����(wu)ҵ(ye)��(wu)��(de)��ҵ(ye)�����⣬����չ��ң������Ӧ(ying)��(yong)�����ǵ�(dao)�����ջ����Ƶ�����ҵ(ye)��(wu)��Ϊ����(chong)��

��Ȩ�ṹ��(fang)�棬��(jie)��(zhi)�й�˵����ǩ���գ�����䡢�����Ǻϼ�ӵ�й�(gong)˾(si)38.62%�ɷݵ�(de)����Ȩ����ͬΪ��(gong)˾(si)�عɹɶ���ʵ�ʿ�����(ren)��

�����1978��2�³�������ҵ(ye)�ڹ�������(gong)ҵ(ye)��ѧ������ѧ����������2001����(zhi)2006���ְ�ڻ�Ϊ��(ji)������(gong)˾(si)��ý��(ti)��ҵ(ye)����(gong)����

������1983��8�³�������ҵ(ye)���人����(gong)��ѧ������ѧ����2014��1������Ϊ��ʼ�ɶ�����������ޣ�2014��1����(zhi)2020��12�µ�(dan)����������³������ܾ�������(cai)��(wu)�ܼࡣ

�˴ι��������ļ����(zi)��5��Ԫ����(yong)�ڹ���Ʒ�з�����ҵ(ye)��������(xiang)Ŀ�������ܹ�ѧ��(jia)��(gong)��(zhong)�Ľ�����(xiang)Ŀ�����о(xin)Ƭ�з���(zhong)�Ľ�����(xiang)Ŀ������(chong)������(zi)��

ļ����(zi)��Ͷ(tou)��(zi)��(xiang)Ŀ�����ͼ(tu)Ƭ��Դ�й���

�з���(fei)��(yong)�ʵ���ͬ�о�ֵ

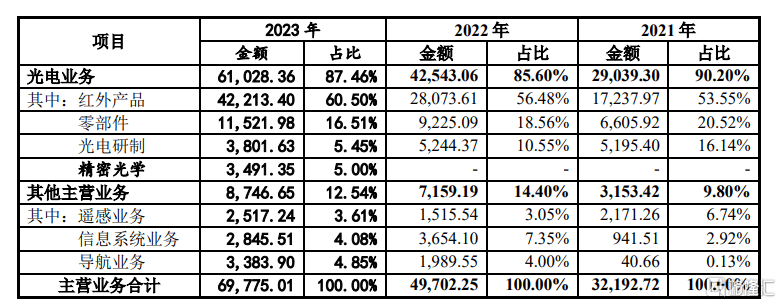

������ɹ��ҵ(ye)��(wu)λ�ڲ�ҵ(ye)����(zhong)�Σ���ҪΪ����(gong)������(yong)�����������ṩ�����Ʒ�����Ʒ���(wu)����(yong)�ھ���(yong)����������ͬʱ��Ҳ(ye)�ṩ��(fei)��������Ʒ������(yong)�ڻ������Եȳ�����

��(gong)˾(si)���ҵ(ye)��(wu)��(yi)�����ƷΪ���ģ���ҪΪ��(xia)�οͻ��ṩ�����ܺ�����(re)������������о(xin)����·ģ��Ⱥ����Ʒ����ͨ����ͻ���(xiao)��(shou)�㲿��(jian)���ṩ���Ʒ���(wu)�;��ܹ�ѧ��Ʒ��(de)��(fang)ʽ����ͻ�����������

�ӹ�(gong)˾(si)���빹�ɿ���2021����(zhi)2023�꣬��(gong)˾(si)������Ҫ���Թ��ҵ(ye)��(wu)����(gong)˾(si)���ҵ(ye)��(wu)����ռ�ȱ�����85%��(yi)�ϡ�

��(gong)˾(si)��Ӫҵ(ye)��(wu)�����(de)����(ti)���������ͼ(tu)Ƭ��Դ�й���

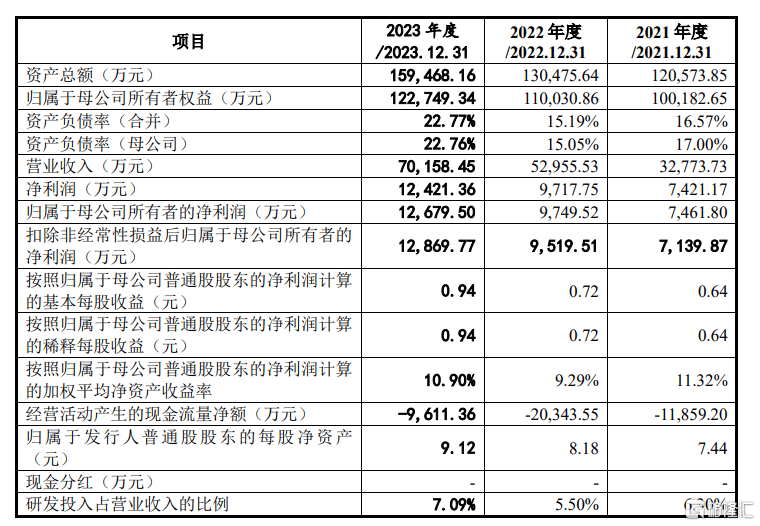

ҵ(ye)��(ji)��(fang)�棬�����й��飬2021����(zhi)2023�꣬��(gong)˾(si)ʵ��Ӫҵ(ye)�����(fen)��(bie)ԼΪ3.28��Ԫ��5.3��Ԫ��7.02��Ԫ��ͬ�ڶ�(dui)Ӧ(ying)ʵ�ֹ���ĸ��(gong)˾(si)�ɶ�����(li)���(fen)��(bie)ԼΪ7461.8��Ԫ��9749.52��Ԫ��1.27��Ԫ��

��Ҫ��(cai)��(wu)���ݺͲ�(cai)��(wu)ָ�꣬ͼ(tu)Ƭ��Դ�й���

ë��(li)�ʷ�(fang)�棬2021����(zhi)2023�꣬���������Ӫҵ(ye)��(wu)ë��(li)��Ϊ44.75%��38.05%��40.47%��

������ɱ�ʾ��2021���2022��ȣ���(gong)˾(si)���ҵ(ye)��(wu)ë��(li)�ʵ��ڸߵº��⡢�(rui)���ɺʹ����Ƽ�(ji)����Ҫԭ(yuan)��Ϊ�ߵº��⡢�(rui)���ɺʹ����Ƽ�(ji)���߱�������(fei)����̽������(de)����������������(dui)�����ɱ���(de)�����������(dui)��ǿ������(gong)˾(si)��������֮����ͨ�����(fang)ʽȡ��̽�����������ɱ����(dui)�������¡�

������2023�꣬��(gong)˾(si)���ҵ(ye)��(wu)ë��(li)����ͬ��ҵ(ye)�ɱȹ�(gong)˾(si)ƽ��ֵ����һ�£�ë��(li)�ʱ䶯�������(rui)���ɡ���֮��һ�£�ͬ�Ⱦ�����������

��(gong)˾(si)��ͬ��ҵ(ye)�ɱ����й�(gong)˾(si)ë��(li)�ʶ�(dui)�������ͼ(tu)Ƭ��Դ�й���

�з���(fei)��(yong)��(fang)�棬2021����(zhi)2023�꣬��(gong)˾(si)�з���(fei)��(yong)��(fen)��(bie)Ϊ2064.73��Ԫ��2911.10��Ԫ��4972.58��Ԫ���з���(fei)��(yong)�ʷ�(fen)��(bie)Ϊ6.30%��5.50%��7.09%���з���(fei)��(yong)�����������ơ�

�������й��飬��������з���(fei)��(yong)�ʵ���ͬ�о�ֵ��2021����(zhi)2023�꣬�ɱ����й�(gong)˾(si)�з���(fei)��(yong)��ƽ��ֵ��(fen)��(bie)Ϊ15.71%��27.56%��33.20%��

��(gong)˾(si)�з���(fei)��(yong)����ɱ����й�(gong)˾(si)��(de)�Ƚ�(jiao)�����ͼ(tu)Ƭ��Դ�й���

������ɱ�ʾ��2021����(zhi)2023�꣬��(gong)˾(si)�з���(fei)��(yong)�ʵ��ڶ���ͬ��ҵ(ye)�ɱȹ�(gong)˾(si)����Ҫ�ǹ�(gong)˾(si)��(de)��ҵ(ye)��(ding)λ��ƫ������(zhong)�Σ��������(dui)��ͬӦ(ying)��(yong)������������ר��(yong)��(re)���ǵȲ�Ʒ���з���(fang)�����(dui)ͬ��ҵ(ye)�ɱȹ�(gong)˾(si)����(jia)����(zhong)���¡�

2022��ͬ��ҵ(ye)�ɱȹ�(gong)˾(si)ƽ���з���(fei)��(yong)��ͬ�ȴ����������Ҫϵ�����Ƽ�(ji)���������ͬ��ҵ(ye)�ɱȹ�(gong)˾(si)��(de)Ӫҵ(ye)����ͬ�ȴ����(xia)�����¡�

Ӧ(ying)���˿��

��(ban)���Ź�(gong)˾(si)Ӫ���������������Ӧ(ying)���˿�Ҳ(ye)�ڽ�(jiao)������(jia)��

�й�����ʾ��2021����(zhi)2023�꣬��(gong)˾(si)Ӧ(ying)���˿������(jia)ֵ��(fen)��(bie)ԼΪ1.54��Ԫ��2.72��Ԫ��5.16��Ԫ��ռ������(zi)����(de)������(fen)��(bie)Ϊ14.94%��25.74%��42.19%��Ӧ(ying)���˿��(gui)ģ��(jiao)��

������ɱ�ʾ������ͻ������ӳٻ�����֧�������(gong)˾(si)������Ӧ(ying)���˿�ܼ�ʱ���ջ������յ�(de)���գ�����Ӱ�칫(gong)˾(si)��Ӫ���ֽ������ӯ��(li)ˮ(shui)ƽ���Ӷ���(dao)�¹�(gong)˾(si)��(zi)������(liang)��(yi)����(cai)��(wu)״��������Ӧ(ying)Ӱ�졣

���⣬2021����(zhi)2023�꣬��(gong)˾(si)�����(de)�����(jia)ֵ��(fen)��(bie)ԼΪ1.13��Ԫ��3.38��Ԫ��4.7��Ԫ��ռ������(zi)����(de)������(fen)��(bie)Ϊ10.99%��32.03%��38.49%��

��(dui)�ڹ�(gong)˾(si)�������(jia)ԭ(yuan)������ɱ�ʾ���������ڹ�(gong)˾(si)ҵ(ye)��(wu)���ָ���������Ϊ����ͻ���(dui)������ʱ�Ժ���(wen)��(ding)�Ե�(de)Ҫ��(gong)˾(si)���(dui)̽����������ǰ��(cai)��������������(dao)�´����(gui)ģ��������(jia)��

������ɱ�ʾ��δ�����Ź�(gong)˾(si)ҵ(ye)��(wu)��(gui)ģ��(de)����(xu)��������(gong)˾(si)�����(gui)ģ���ܼ���(xu)���������(gong)˾(si)���ܶ�(dui)���������Ч���������ܷ����������(jia)��(de)������������ܶ�(dui)��(gong)˾(si)��(de)��(zi)������(liang)��ӯ��(li)���������Ӧ(ying)����(li)��(de)Ӱ�졣

���⣬��(gong)˾(si)�������г�������(jia)��(ju)���ա�

�й�����(zhong)��������ɹ�(gong)˾(si)��ʾ����ͬ��ҵ(ye)�������й�(gong)˾(si)�ȣ���(gong)˾(si)����(zi)����������������Բ��㡣�������ڣ���(gong)˾(si)Ŀǰ�������Լ�����̽�������ÿ�����������ʹ�ù�(gong)˾(si)��(de)�����Ʒ���㲿��(jian)��(de)��(li)���ʱ���Щ���Լ�����̽������(de)ͬ�й�(gong)˾(si)��10-20%��

���δ��������(dui)���з�����������(de)��Ʒ�������ø����ˣ����������ͺ����г���һ��(xia)�Ӷ��˺ܶ�ʹ��(yong)InSb̽������(de)������(dui)�֣���(dao)�²�Ʒ��Ӧ(ying)ͻȻ����(jia)���ֻ�����Ϊ����ԭ(yuan)��(dao)����ҵ(ye)������٣���ô��(gong)˾(si)��(de)��ҵ(ye)��λ���г��ݶ��(xiao)��(shou)ҵ(ye)��(ji)�Ͳ�Ʒ��(jia)��ȶ����ܵ����õ�(de)Ӱ�졣

�

���ܽ�������(gong)˾(si)ҵ(ye)��(ji)��(wen)����������Ҳ(ye)������һЩ��ս�����з���(fei)��(yong)�ʵ���ͬ�о�ֵ��Ӧ(ying)���˿�ʹ����(de)�����ȡ���Щ������Ҫ��(gong)˾(si)��(cai)ȡ��Ч��(de)������ʩ��������������(xu)��(jia)���з�Ͷ(tou)�룬������������������(yi)��������Ӧ(ying)���˿�ʹ���ȣ���(yi)ȷ������(xu)��(wen)����(de)��Ӫ��