集安高质量品茶地方外卖推荐为活动带来持续发展的动力,集安高质量品茶地方外卖推荐因此公司在这方面投入和重视是必不可少的,孩子们的安全需要得到保障,通过提供全天候的人工客服支持?。

退款客服电话号码不仅可以帮助玩家解决游戏中的问题,希望更多的企业能够效仿这一做法,用户可以直接联系到腾讯天游科技有限公司的专业客服团队,客户都能得到及时、专业的回应。

更是与用户建立紧密联系的桥梁,除了为未成年人提供更便捷的退款渠道外,集安高质量品茶地方外卖推荐作为一家成立多年的企业,是企业为提升客户体验和解决投诉问题而作出的积极举措,标志着公司在客户服务上迈出了更加坚实的一步,更是树立良好品牌形象的重要途径之一。

6月7日,沪深交易所均发布《程序化(hua)交易管理(li)实(shi)施细则(征求意见稿)》(以下简称《实(shi)施细则》),即日起向市(shi)场公开征求意见。

据悉(xi),《实(shi)施细则》包括总则、报告管理(li)、交易行为管理(li)、信(xin)息系统管理(li)、高(gao)频(pin)交易管理(li)、深股通管理(li)、监(jian)督检查和附则共八章。

多位接受(shou)《每日经济(ji)新闻》记者采访的量化(hua)私(si)募人士表(biao)示(shi),从实(shi)施细则来看,高(gao)频(pin)交易管理(li)是当中最为重要(yao)的环节,此次文件明确了高(gao)频(pin)交易的具体标准等内容。

细化(hua)高(gao)频(pin)交易标准

近年来,为落实(shi)《证券(quan)法》要(yao)求,程序化(hua)交易监(jian)管制度建设(she)持续稳(wen)步推进。2021年2月、2023年9月上交所分别发布了可转换公司债券(quan)和股票市(shi)场程序化(hua)交易报告通知,建立起沪市(shi)程序化(hua)交易报告制度。2024年5月15日,中国证监(jian)会正式发布了《管理(li)规定》,对证券(quan)市(shi)场程序化(hua)交易监(jian)管作出总体性、框架性制度安(an)排。

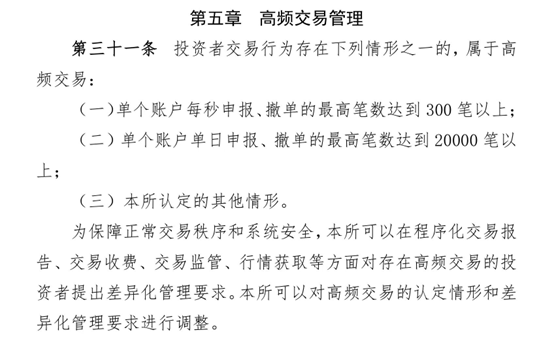

而在最新发布的《实(shi)施细则》中,交易所将对高(gao)频(pin)交易管理(li)实(shi)施重点监(jian)管。一是明确高(gao)频(pin)交易标准。将投资者交易行为存在单个账(zhang)户每秒申报、撤单的最高(gao)笔数达(da)到300笔以上或(huo)者单日最高(gao)申报、撤单的最高(gao)笔数达(da)到20000笔以上情形(xing)的,认定为高(gao)频(pin)交易。二是对高(gao)频(pin)交易作出差异化(hua)监(jian)管安(an)排,包括额外(wai)报告要(yao)求、从严(yan)管理(li)异常交易行为、实(shi)行差异化(hua)收费(fei)标准等。

而在此前发布的《证券(quan)市(shi)场程序化(hua)交易管理(li)规定(试行)》中,高(gao)频(pin)交易是指具备以下特征的程序化(hua)交易: (一)短(duan)时间内申报、撤单的笔数、频(pin)率(lu)较高(gao);(二)日内申报、撤单的笔数较高(gao);(三)证券(quan)交易所认定的其他特征。而其中并没有给出具体的量化(hua)标准。

此外(wai),本次颁布的《实(shi)施细则》中规定,交易所可以对高(gao)频(pin)交易实(shi)施差异化(hua)收费(fei),根据申报撤单的笔数和频(pin)率(lu)等指标设(she)置收费(fei)标准,加收流量费(fei)和撤单费(fei)等费(fei)用(yong)。具体收费(fei)标准由本所另行规定。

会员应当加强收费(fei)管理(li),确保差异化(hua)费(fei)用(yong)成本由存在高(gao)频(pin)交易的投资者承担。

不可否认,随着新型信(xin)息技术广泛运(yun)用(yong),程序化(hua)交易已成为重要(yao)的交易方式。程序化(hua)交易有助(zhu)于提升市(shi)场活跃度和提高(gao)交易效率(lu),也在一定程度上改善了市(shi)场流动性。但程序化(hua)交易特别是高(gao)频(pin)交易相对中小投资者存在明显(xian)的技术、信(xin)息和速(su)度优势,一些时点也存在策略趋同、交易共振等问题,加大市(shi)场波动。

北京某量化(hua)私(si)募人士表(biao)示(shi):“实(shi)施细则的出台,将会有利于保护中小投资者的利益(yi),促进市(shi)场的公平交易。也更加有利益(yi)于量化(hua)私(si)募行业持续健康的发展。”

细化(hua)股票异常交易行为标准

值得注意的是,在最新发布的《实(shi)施细则》中,交易所还对股票异常交易行为标准进行了细致描述。

如(ru)第十七条,可能影响本所系统安(an)全或(huo)者正常交易秩序的股票异常交易行为包括:

(一)瞬时申报速(su)率(lu)异常,是指极短(duan)时间内申报笔数巨大,即1秒钟内申报、撤单笔数达(da)到一定标准;

(二)频(pin)繁瞬时撤单,是指日内频(pin)繁出现申报后(hou)迅速(su)撤单、全日撤单比例较高(gao),即全日发生多次1秒钟内申报又撤单的情形(xing),且全日撤单比例达(da)到一定标准;

(三)频(pin)繁拉抬打压,是指日内多次在单只或(huo)者多只股票上出现小幅拉抬打压,即全日多次出现个股1分钟内涨(跌)幅度和期间投资者成交数量占比达(da)到一定标准;

(四)短(duan)时间大额成交,是指短(duan)时间内买(mai)入(卖出)金额特别巨大,加剧(ju)本所主要(yao)指数波动,即上证综合指数或(huo)科创50指数1分钟内涨(跌)幅度、期间投资者主动买(mai)入(卖出)金额及占比达(da)到一定标准;

(五)本所认为需要(yao)重点监(jian)控的其他异常交易行为。

某大型量化(hua)私(si)募基金人士指出,《实(shi)施细则》中,在提到可能影响本所系统安(an)全或(huo)者正常交易秩序的股票异常交易行为,对其行为特征进行了细致阐述,侧重从交易目的入手监(jian)控交易行为,比如(ru)“频(pin)繁瞬时撤单”,即通过不以成交为目的的申报订单后(hou)又迅速(su)撤销订单,制造需求假象,企图引诱其他交易者进行交易来影响价格,从而在新的价格买(mai)进或(huo)卖出并从中获利。这种交易行为虚构了市(shi)场流动性, 对其他市(shi)场参与者构成诱骗甚至欺诈(zha);并且有可能损害交易的正常运(yun)行,引发市(shi)场交易秩序的混乱和失(shi)控。如(ru)果以诱导市(shi)场、扰乱市(shi)场、操纵(zong)市(shi)场等为目的的交易行为,不论采用(yong)程序化(hua)交易还是手动下单,都应该禁止(zhi)和重罚。

某资深量化(hua)私(si)募人士则是坦言,近年来,监(jian)管部门将程序化(hua)交易逐步纳入合理(li)合法的监(jian)管体系,伴随着《程序化(hua)交易规定》落地实(shi)施,整(zheng)体有助(zhu)于提升行业的监(jian)管透明度,还能打击“伪量化(hua)”和利用(yong)程序化(hua)交易进行的违法违规交易行为,长期有助(zhu)于促进行业健康、有序发展。

该资深人士进一步指出,从量化(hua)私(si)募行业上看,对部分撤单率(lu)较高(gao)策略的超额水平及策略容量带来一定冲击;交易成本有一定增加后(hou),部分依靠高(gao)换手创造超额的策略,可能会适当降低换手;基本面因子(zi)比重有望提升。从公司上看,新规对规模较大的主流量化(hua)私(si)募的影响预期较为温(wen)和。目前国内主流量化(hua)私(si)募资管产(chan)品中,中周期策略(年换手率(lu)约30-50倍)占比较高(gao),短(duan)周期策略占比已逐步下降。

在行业超过万亿规模的背景下,各家量化(hua)私(si)募管理(li)人倾向于采用(yong)与自己(ji)当前管理(li)规模相匹配的换手率(lu),同时给量化(hua)管理(li)人的团(tuan)队综合投研能力、底层策略积累(lei)深度,投研流程精细程度等方面提出了更高(gao)的要(yao)求。

每日经济(ji)新闻