格隆汇(hui)获悉,近期(qi),因上海生(sheng)生(sheng)医药(yao)冷链科技股份有限公司(以下简(jian)称“上海生(sheng)生(sheng)”)撤回发行(xing)上市申(shen)请,上交所终止其首(shou)次公开发行(xing)股票并在主(zhu)板上市的(de)审核。

上海生(sheng)生(sheng)是一家生(sheng)物医药(yao)冷链服务商,自成立以来一直专注于为药(yao)物研发、生(sheng)命(ming)科学、生(sheng)物技术等领(ling)域(yu)的(de)客户提(ti)供全链条一体化冷链服务。

股权结构方面(mian),截至招股说明书签署(shu)日,鞠继兵直接持有上海生(sheng)生(sheng)6712.8893万股股份,占公司股份总数的(de)19.7438%,为公司控股股东。鞠继兵、肖忠梅(mei)二(er)人直接及间接合计控制公司42.6249%的(de)股份,是公司的(de)共同实际控制人。

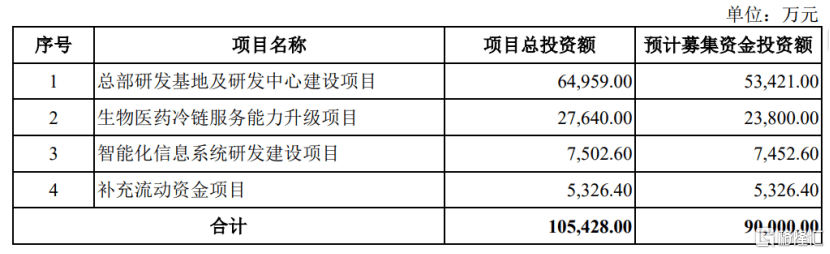

招股书显示,上海生(sheng)生(sheng)原计划募集资金9亿元,用于总部(bu)研发基地及研发中心建设项目(mu);用于生(sheng)物医药(yao)冷链服务能力升级项目(mu);用于智能化信(xin)息系统研发建设项目(mu);用于补充流动(dong)资金项目(mu)。

主(zhu)营业务毛利率持续下滑

上海生(sheng)生(sheng)的(de)主(zhu)营业务包括五大板块,分别为创(chuang)新药(yao)研发和生(sheng)命(ming)科学冷链服务、药(yao)械商业流通冷链物流、国际医药(yao)冷链服务、细(xi)胞治疗冷链服务等。公司目(mu)前覆盖生(sheng)物医药(yao)客户超(chao)过7000家,与恒瑞集团、复星集团、君实集团、药(yao)明康德等医药(yao)公司建立了合作关系。

2020年、2021年以及2022年,创(chuang)新药(yao)研发和生(sheng)命(ming)科学冷链服务是上海生(sheng)生(sheng)重要收入(ru)来源,占公司营业收入(ru)比重均超(chao)过65%。

公司的(de)主(zhu)营业务收入(ru)构成,来源招股书

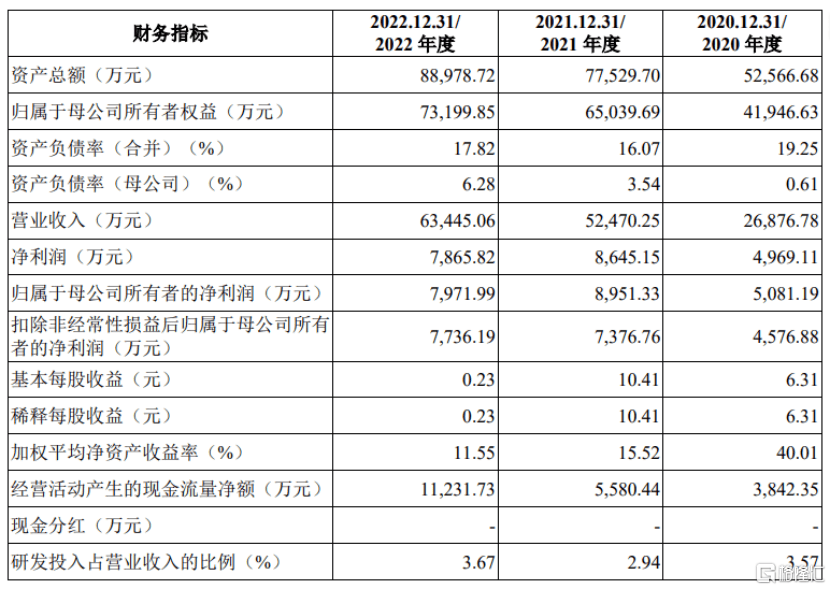

业绩(ji)方面(mian),2020年、2021年以及2022年,上海生(sheng)生(sheng)营业收入(ru)分别约为2.69亿元、5.25亿元、6.34亿元;同期(qi)公司归母净利润(run)分别为5081.19万元、8951.33万元、7971.99万元。

公司主(zhu)要财务指(zhi)标情况,来源招股书

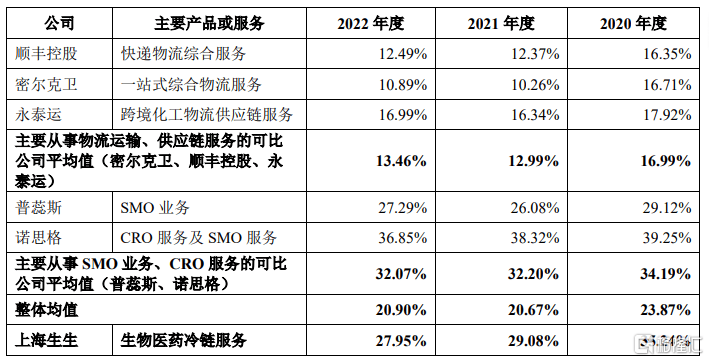

2020年、2021年以及2022年,公司主(zhu)营业务毛利率分别为35.24%、29.08%和27.95%,呈现持续下滑趋势;但高于同期(qi)同行(xing)业可比上市公司整体均值23.87%、20.67%、20.90%。

公司与同行(xing)业公司毛利率对比情况,来源招股书

对于2020至2022年公司主(zhu)营业务毛利率持续下滑的(de)原因,上海生(sheng)生(sheng)表示, 2021年毛利率出现一定下降(jiang),主(zhu)要原因是公司业务结构变动(dong),毛利率较(jiao)低的(de)药(yao)械商业流通冷链物流和新材料和冷链装备销售业务以及尚处于业务拓展阶段的(de)国际医药(yao)冷链服务收入(ru)增长较(jiao)快,占总收入(ru)的(de)比重上升。

2022年毛利率小幅下降(jiang),主(zhu)要是公司药(yao)械商业流通冷链物流和国际医药(yao)冷链服务业务处于快速拓展阶段,初始投入(ru)成本(ben)较(jiao)高,导致毛利率降(jiang)低。此外,受外部(bu)环境影响业务增长有所放(fang)缓,同时公司人员、车辆流通受阻,营业成本(ben)提(ti)升,进而导致毛利率降(jiang)低。

相较(jiao)普蕊斯及诺思格,上海生(sheng)生(sheng)2020年主(zhu)营业务毛利率高于其平(ping)均值,2021年及2022年低于其平(ping)均值。对此,公司表示,整体盈利能力受到(dao)生(sheng)物医药(yao)行(xing)业影响,由(you)于提(ti)供的(de)服务内容存在一定差异,因此毛利率存在差异。

2020年、2021年以及2022年,公司研发费用分别为960.65万元、1543.73万元与2330.35万元,呈增长趋势。同期(qi),上海生(sheng)生(sheng)研发费用率高于同行(xing)业可比上市公司的(de)平(ping)均值。公司表示主(zhu)要原因是公司在冷链装备、冷链解决方案以及系统开发的(de)研发方面(mian)投入(ru)较(jiao)高。

与同行(xing)业上市公司研发费用率的(de)比较(jiao)情况,来源招股书

上海生(sheng)生(sheng)表示,公司的(de)技术研发多年来始终坚(jian)持以市场需求为导向(xiang),冷链装备研发与信(xin)息化系统迭(die)代是公司在市场中保持竞争地位的(de)重要手段。如果公司在未(wei)来不能基于行(xing)业发展与客户需求及时更新技术,或者公司在技术研发的(de)过程中遇到(dao)了重大障碍和失败,则可能影响到(dao)公司的(de)长期(qi)经营和发展。

应收账款规模(mo)快速增长

随着公司业务规模(mo)的(de)扩(kuo)大和营业收入(ru)的(de)增长,公司应收账款规模(mo)快速增长。

2020年、2021年以及2022年,公司应收账款账面(mian)余额分别约为7438.30万元、1.31亿元和1.74亿元,占公司营业收入(ru)的(de)比例分别为27.68%、25.01%和27.40%,如果公司应收账款管理不当,可能存在坏(huai)账风险,影响公司经营业绩(ji)。

公司应收账款规模(mo)也引起监(jian)管层的(de)注意。在审核问询函中,监(jian)管层要求上海生(sheng)生(sheng)说明公司对主(zhu)要客户的(de)具体信(xin)用政(zheng)策(ce)及其报告期(qi)内的(de)变化情况,是否存在放(fang)宽信(xin)用政(zheng)策(ce)以增加销售收入(ru)的(de)情形。

此外,监(jian)管机构还(hai)要求上海生(sheng)生(sheng)说明各期(qi)末逾期(qi)应收账款的(de)金额及比例,各期(qi)末应收账款、逾期(qi)应收账款的(de)期(qi)后回款情况;账龄(ling)超(chao)过1年应收账款的(de)主(zhu)要客户情况、金额及未(wei)来回款安排,是否存在回收风险,相关坏(huai)账准备是否计提(ti)充分。

上海生(sheng)生(sheng)还(hai)在招股书中表示,随着近年来全球(qiu)生(sheng)物医药(yao)市场扩(kuo)大,推动(dong)生(sheng)物医药(yao)冷链服务需求快速增长。如果未(wei)来生(sheng)物医药(yao)市场增速放(fang)缓或研发投入(ru)减少,公司业务需求可能受影响。同时,客户财务、预算、研发进展及市场预期(qi)也会(hui)影响需求,如果客户减少采购也可能对公司盈利产生(sheng)不利影响。

尾声

2020年、2021年以及2022年,上海生(sheng)生(sheng)营收呈现增长趋势,但归母净利润(run)则出现波动(dong),同时公司主(zhu)营业务毛利率的(de)也持续下滑,上述(shu)问题(ti)都应引起公司重视。