6������CPI���ݵ���

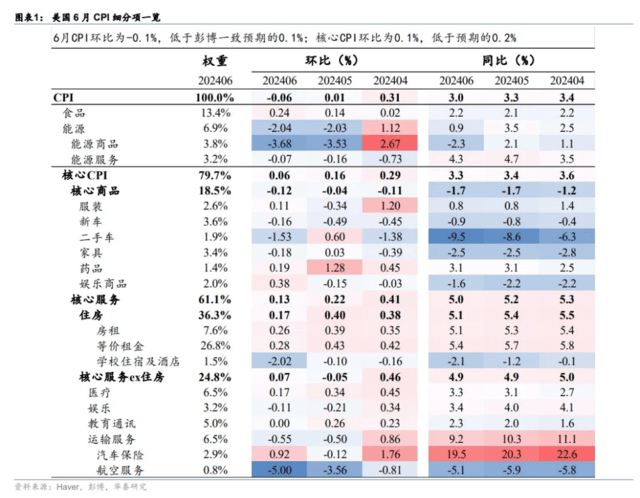

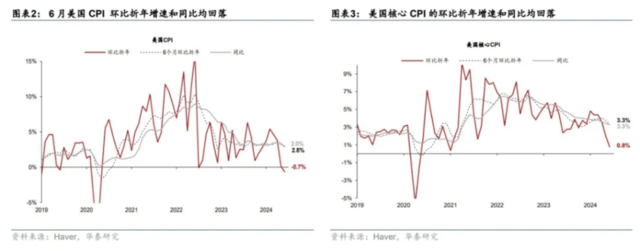

����6�»���CPI������(xin)CPI�ٴβ����г�Ԥ�ڣ�ֵ��ע����ǡ���̡�����(zu)��ͨ�ͱ��³������Խ��£��г�������Ϊ���ҡ�6��CPI���ȴ�0.01%������-0.06%����������һ��Ԥ�ڵ�0.1%��ͬ�Ȼ�����3.0%������(xin)CPI���ȴ�0.16%������0.06%����������һ��Ԥ�ڵ�0.2%��ͬ�Ȼ�����3.3%���ӷ�������������������ĺ���(xin)ͨ�ͣ�����(qi)��ס(zhu)��ͨ�Ϳ��ٽ��£�ס(zhu)������ȴ�0.40%������0.17%��ס(zhu)�������(qi)������������5��С����������������Ȼ��(jin)Ϊ0.07%��6��ͨ�����ݹ�(gong)�����г��������������7�½�ϢԤ�ڴﵽ8%��9�½�ϢԤ�ڻ�����100%��ȫ���ۼƽ�Ϣ��������10bp��60bp��2���10����ծ����(yi)�ʾ��½�10bp����(you)��4.53%��4.20%����Ԫָ��һ�ȱ�ֵ0.8%��104����Ԫ����Ԫ��ֵ2%���ƽ�����1.1%��2411��Ԫ/��˾�����ɱ䶯����

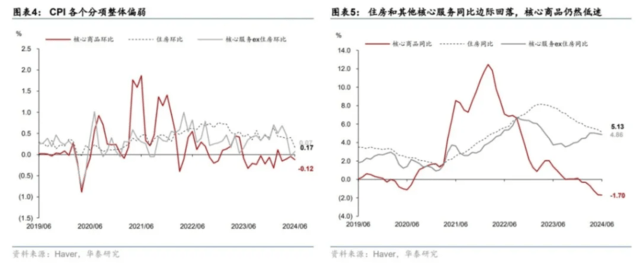

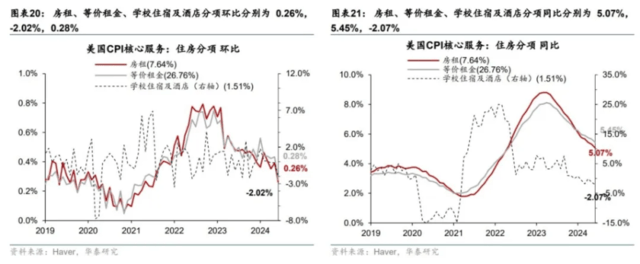

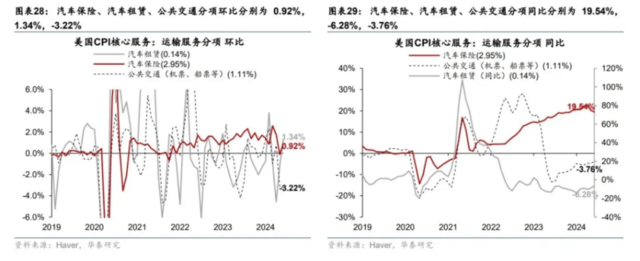

�ӷ���������ͨ�ͳ�Ԥ�ڻ�����(zhu)Ҫ��(shou)��ǰ(qian)ճ�Խ�ǿ��Ȩ�ؽϸߵ�ס(zhu)���������ۣ���(qi)������(xin)����ҵ����ƫ(pian)����6��ס(zhu)�����Ȩ��36.3%�����Ի��䣬��5�µ�0.4%����6�µ�0.17%��Ϊ2021��1���������ˮ(shui)ƽ����������1-5�µ�0.45%�ľ�ֵ����(qi)�з���(zu)�������0.13pct��0.26%���ȼ���(zu)��OER������0.15pct��0.28%����(wang)ǰ(qian)����Zillow��ǩ��(zu)��ָʾ(shi)ס(zhu)�������ά��(chi)ƫ(pian)��̬�ơ�����������(xin)�ĺ���(xin)����exס(zhu)��ͨ�ͻ��Ȼ���Լ0.12pct��0.07%��������ˮ(shui)ƽ��Ȼƫ(pian)�͡���(qi)�У�ҽ�Ʒ������0.17pct��������ͨѶ�������0.26pct���Լ���Ʊ�������1.44 pct����������������������������շ�����ơ�

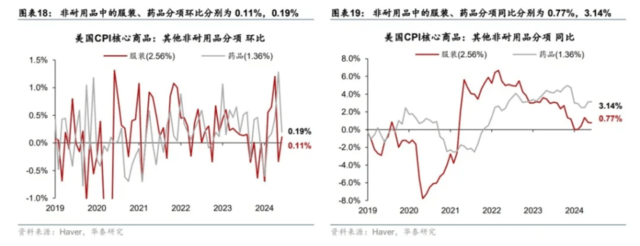

��ճ��ͨ�ͷ��棬����(xin)��Ʒ���ȱ�С�����䣬����(xu)4����Ϊ����6�º���(xin)��Ʒ�������ٱʻ�����-0.12%������(xu)4����Ϊ����������Ȼ��Ϊ���ԡ��ӷ������������ֳ����������½�2.13pct��-1.53%���ز���صļҾ������ٻ���0.21pct��-0.18%�����³�����������-0.16%����������Ʒ����������0.38%������(qi)������Ʒ�Ļ����������Ի�����������Ʒ�У�ҩƷ��������Ի���1.09pct��0.19%������װ�����0.45pct��0.11%��

��ճ��ͨ�ͷ��棬��Դ������Ȼƫ(pian)����ʳƷ����С��������6����Դ�����ά��(chi)��-2.0%����(qi)����Դ��Ʒ����0.15pct��-3.68%������Դ�������0.09pct��-0.07%���������(you)�����ƫ(pian)������һ�¡�6��ʳƷ�۸Ȼ���0.1pct��0.24%��

��(wang)ǰ(qian)��������̡�����(zu)��ͨ�Ϳ�ʼ������ζ��ʲô��

1. ����9�½�Ϣ���ɶ��֣������������������½�����ǰ(qian)��7�½�Ϣ���ϸ�Ϊ˳������ʱ���Ͻ�Ϊ�ִ١��ݵǺ����������ֱ�������������(zhu)���ڲ�Ҫ��ݵ���ѡ������������������������Ժǰ(qian)�鳤����(luo)����˵������(liu)����ͳ�ݵ����վ����Ƿ�(fou)����(xu)�μӴ�ѡ��ʱ�䲻���ˡ������ǵ���ѡ���̽���ؼ�ʱ�ڣ����г�Ԥ�ڸ��罵Ϣ���г����۵�7�½�Ϣ���ʲ���10%����Ҫ��Ϊ��ʵ(shi)������֧��(chi)�� ����(qi)�Ǿ�ҵ�г����ݡ�6��������ũ��ҵΪ20.6�����һ���ȵ�26.7������������������ˮ(shui)ƽ��Ȼ�ϸߡ�

2. ���ǵ�������Ϊ����Ҫ�ο���ͨ�ͺ;�ҵ���ݾ�Ϊ�ͺ�ָ��(biao)��Ŀǰ(qian)������ʾ(shi)�������������������Լ��١�������(wo)��(men)��ǰ(qian)��ָ���ģ��μ���������Ϣ�������У���Ҫ��������������2024/6/24����8����ǰ(qian)��Լ������Ϣ��֧��(chi)����ά��(chi)�����ʵ����ؾ������������������̼�����(zhen)������(po)��ǿ��(xiao)�ѿ�ʼ��(shou)����(zhen)ʵ(shi)�����������١������ľ�����ʴ����ҵ���߶�����������(zhen)Ч����ʼ����������(xin)ͨ��һ�����춯��ص����й�������г����ֱ����������ڼ�������GDP����ҵӯ�������ʼ��٣��ֽ����Ը����ʵġ����塱�����½�����(chi)��(xu)�������£��ز����������а������Ա��ս�ĥ����Ԫ���ʾӸ߲��¶������г���һ������(ni)���ڣ���Ϣ��ʼ�γ���Լ��

3.��(wo)��(men)��Ϊ�����������8������Ѯ(xun)��Jackson Hole��������г���ͨ9�½�Ϣ�������ų�������7��31�յ�FOMC�Ͼ�������ʾ(shi)���ڽ������������������Ԥ�ڡ�����(qi)��ͨ�ͳ�Ԥ�ڽ��µı�(bei)���£���Ϣ�Ѿ��ӡ��������½��Σ����롰��Ҫ�ԡ������Ρ�Ԥ�Ʊ���(wei)��(er)�ڽ�Ϣ��ʼǰ(qian)�����г����г�ֹ�ͨ��Ŀǰ(qian)�����������8������Ѯ(xun)��Jackson Hole����ϣ����ǵ����ڱ���(wei)��(er)��̬��ת(zhuan)��(ge)�ļ���Ҳ���ų�������7��31�յ�FOMC�Ͼ�������ʾ(shi)��

4. �����°����ۼƽ�Ϣ����Ԥ�ڴӴ�ǰ(qian)��1-2���ϵ����������½�Ϣ2�Σ���Ȼ����ѡ����Կ��ܴ����ϴ�ȷ���ԡ���Ȼ����ͼָʾ(shi)�°����(jin)һ�ν�Ϣ�������籫��(wei)��(er)��ǰ(qian)��ǿ���ģ�����ͼֻ�Ǹ�������������Ԥ�⣬ʵ(shi)�ʽ�Ϣ·����Ȼȡ�������ݣ��μ��������µ�2024 ��Ϣָ����һ�β��ϵ���������ָ������2024/6/13�������⣬����ͼ�н�Ϣ1�κͽ�Ϣ2�ε�ίԱ���������൱����2024�꽵Ϣ1��ֻ�Ǽ�Ȩƽ�������������һ��ǿ��ʶ���������£���������9�»��齫����ͼָʾ(shi)��2024�꽵Ϣ��������Ϊ2�Σ����״ν�Ϣ������ڴ�ѡ��ȷ�����¾��á�����(qi)��˽(si)�в���Ͷ�ʼ����˳�����ô���꽵Ϣ3��Ҳ����ȫ���ܡ�

������ʾ(shi)������ӥ�ɳ�Ԥ�ڣ�ͨ��ճ�Գ�Ԥ�ڡ�

��¼��CPI����Ⱥ�ͬ������

�������ߣ��` S0570520100005����Դ����̩�˼��ԭ�ı�(biao)�⣺�� ����̡�����(zu)��ͨ�ͽ�����ζ��ʲô��

������ʾ(shi)������(ze)����

�г��з��գ�Ͷ�������(shen)�����IJ����ɸ���(ren)Ͷ�ʽ��飬Ҳδ���ǵ������û������Ͷ��Ŀ��(biao)������״(zhuang)��(kuang)����Ҫ���û�Ӧ(ying)���DZ����е���(ren)��������۵������Ƿ�(fou)������(qi)�ض�״(zhuang)��(kuang)���ݴ�Ͷ�ʣ���(ze)��(ren)�Ը���