年初市场的极致风格切换使得量化(hua)策略面临着(zhe)极大的挑战,私募量化(hua)首当其冲,公募量化(hua)也遭受(shou)了不小(xiao)的冲击。

公募量化(hua)市场方兴未艾

在多数投资(zi)者眼中,公募量化(hua)相较(jiao)于私募量化(hua)而言,因策略灵活度不足、长期超额收(shou)益表现相对较(jiao)弱以及缺少明星基金经理的光环等原因,似乎存在感不强。但近年来,伴随着(zhe)2020年蓝筹抱(bao)团行情的瓦解、小(xiao)盘风格的盛行、微盘股的强势,以及投资(zi)者认知度的提升、管理人投资(zi)策略的迭代,以及公募量化(hua)低廉的认申购(gou)门槛、友(you)好的费率、严格的风控约束,使得公募量化(hua)策略与私募量化(hua)一样发展迅猛(meng)。截至2023年12月底,公募量化(hua)基金数量497只,管理规模2934.4亿元,较(jiao)2022年底增幅28.52%,过去(qu)5年复(fu)合(he)增长率超18%,增长势头强劲。当前,公募量化(hua)规模在公募股票型(xing)基金和偏股混合(he)型(xing)基金当中的占比已经达到6.08%,使得该(gai)品类成为投资(zi)者资(zi)产配置中不可(ke)或缺的一环。

市场一般以量化(hua)产品的Alpha+Beta收(shou)益特征来进(jin)行量化(hua)产品类别划(hua)分,目前公募量化(hua)主要分为3大类,即(ji)主动量化(hua)基金、量化(hua)对冲基金、指数增强基金。具(ju)体来看,主动量化(hua)基金通常采取多头策略以获取市场超额收(shou)益,相较(jiao)指数增强产品而言,没(mei)有成分股约束及跟踪误差(cha)限制,因而属(shu)于较(jiao)弱Beta+较(jiao)强Alpha类型(xing);量化(hua)对冲产品则是利用多空策略,以期剥离市场系统性风险,无论在上涨或下跌(die)时均能获取绝对收(shou)益,属(shu)于无Beta+强Alpha类型(xing);而指数增强基金在对基准指数进(jin)行有效跟踪的基础上,通过主动管理以获取Alpha收(shou)益,从而实现超越指数的投资(zi)回报,属(shu)于较(jiao)强Beta+较(jiao)弱Alpha类型(xing)。

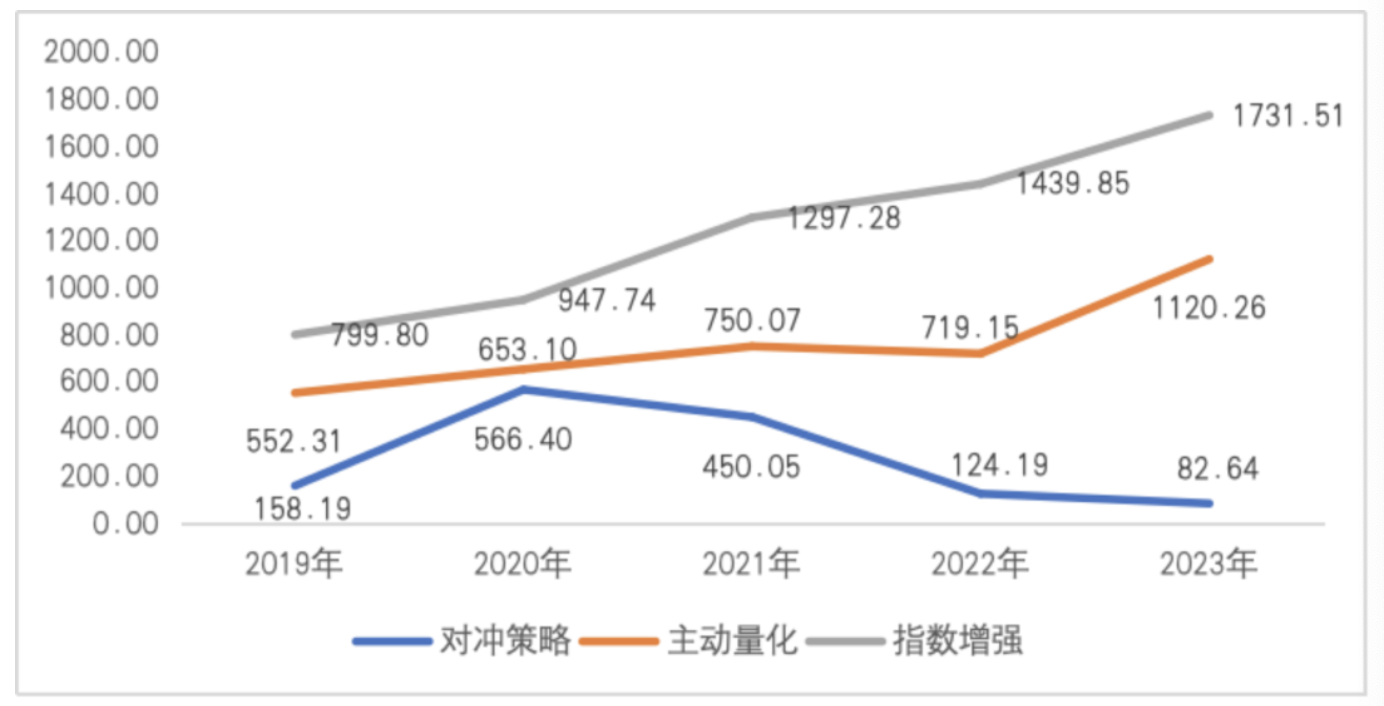

公募量化(hua)三类策略当中,指数增强基金的数量与规模逐年提升,是近几(ji)年公募量化(hua)规模增长的主要来源。截止2023年底,指数增强公募基金产品数量243只,资(zi)产净值1731.51亿元,较(jiao)2022年同比+20.26%,指增产品在整体公募量化(hua)规模当中占比达到59.01%,稳居(ju)三类量化(hua)策略之首。

主动量化(hua)的规模在2023年同样得到了快速发展,截止2023年底,主动量化(hua)基金规模1120.26亿元,占比38.8%,位列第二。而对冲策略近几(ji)年规模不升反降,自2020年高位566.4亿元规模跌(die)至2023年82.64亿元,这或与对冲策略过往(wang)整体收(shou)益缺乏吸引力(li)有关。

图表:公募量化(hua)规模的发展趋势

资(zi)料来源:WIND,全(quan)景网整理

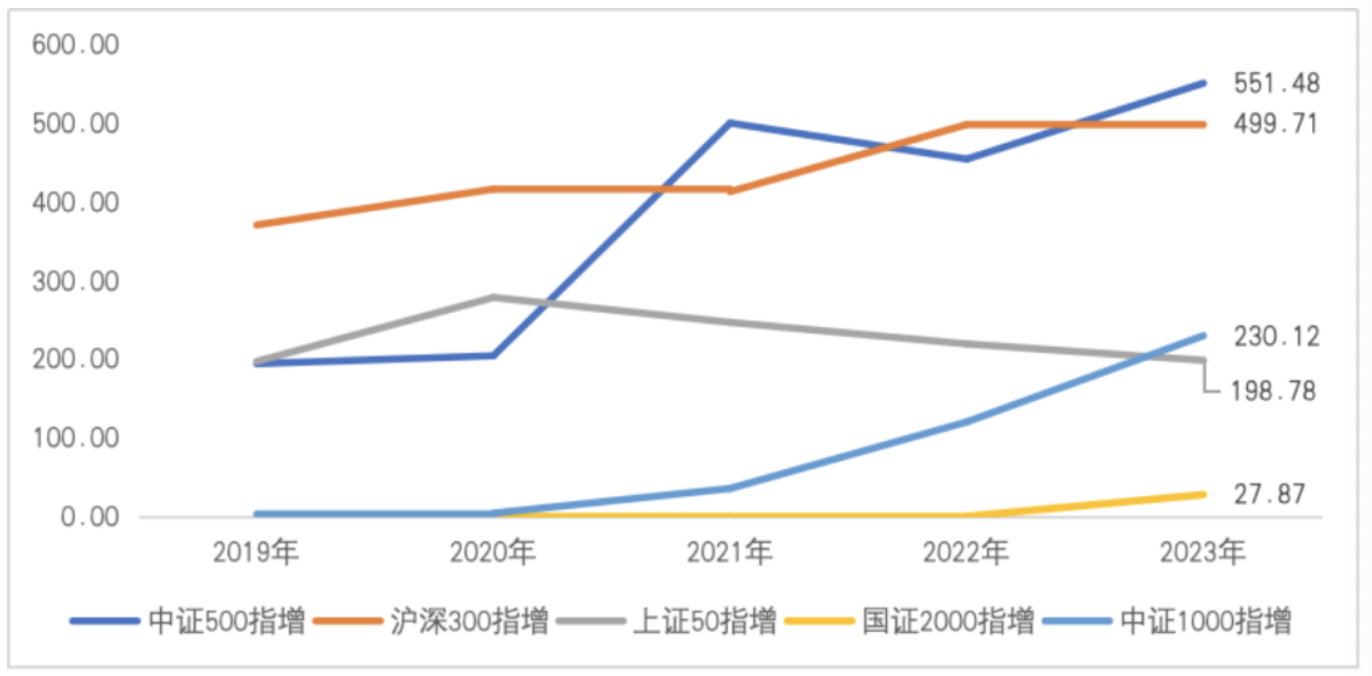

指数增强产品进(jin)一步分类,截止2023年底,中证500与沪深300指增基金规模分别为551.48亿元、499.71亿元,位列规模前2位。值得关注的是,2020年至2021年大盘蓝筹向小(xiao)盘股风格的切换反映到了指增产品的规模增长表现上。代表大蓝筹的上证50指增规模自2021年开(kai)始一路下行,而代表小(xiao)微盘的中证1000指增、国证2000指增规模则高歌猛(meng)进(jin),尤其中证1000指增产品2023年底规模230.12亿元,首次超过上证50指增规模,成长速度不容小(xiao)觑。

图表:公募量化(hua)指数增强策略规模发展趋势

资(zi)料来源:WIND,全(quan)景网整理

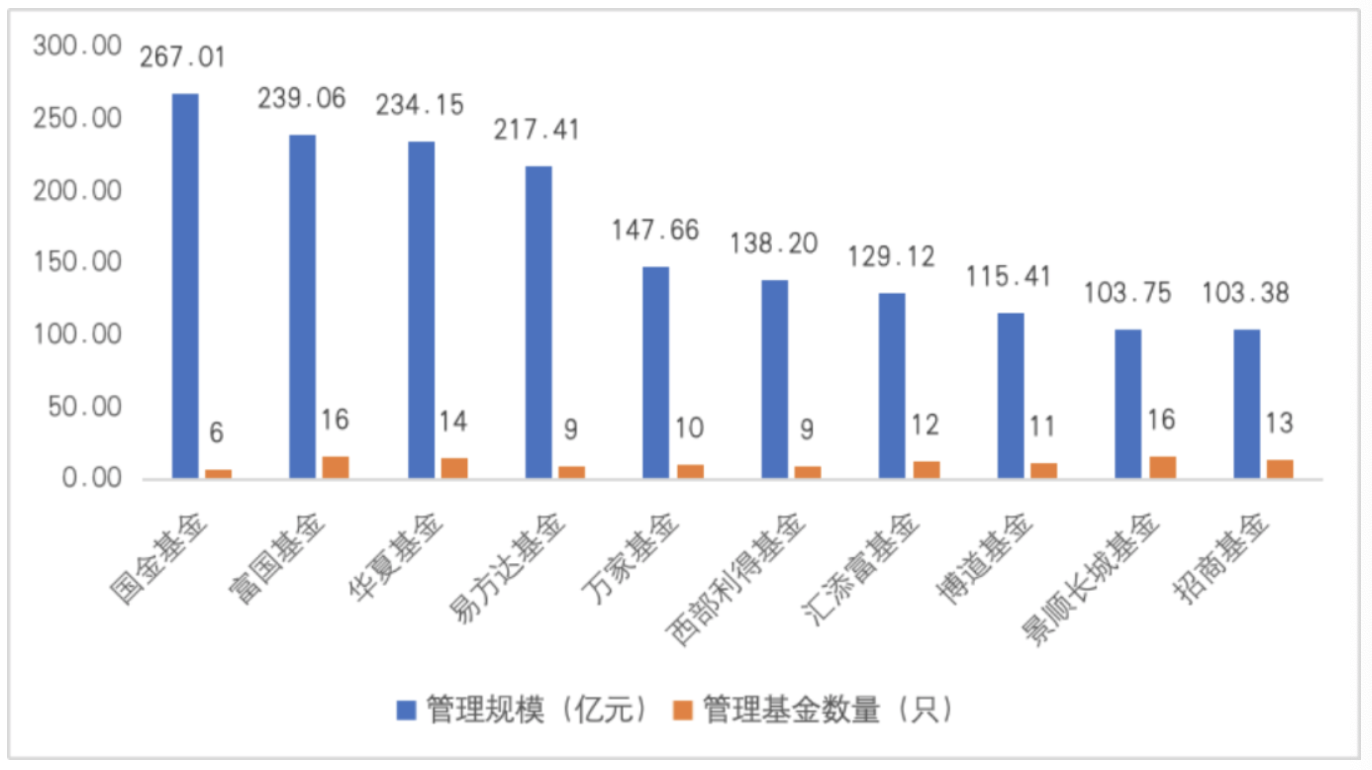

基金管理人方面,近年来公募量化(hua)参与机构数量逐年增加,截止2023年底,共103家基金公司管理着(zhe)近500只基金,但头部(bu)规模优势仍然明显,马太效应增强。数据显示, CR10基金公司管理规模合(he)计1695.15亿元,占比57.77%,占比较(jiao)2020年提升4.5Pct。规模排名靠前的分别是富国基金、国金基金、华(hua)夏基金等。

图表:公募量化(hua)基金规模前10的管理人

资(zi)料来源:WIND,全(quan)景网整理

成也小(xiao)微盘,败也小(xiao)微盘?

回顾2023年公募基金的收(shou)益表现,受(shou)beta行情影响(xiang),公募量化(hua)与主动权益基金整体收(shou)益表现都较(jiao)弱,但量化(hua)表现相对优于主动管理。数据显示,WIND可(ke)查询的418只公募量化(hua)基金实现正收(shou)益的共70只,占比16.75%;收(shou)益率在10%以上的13只,占比为3.11%,均高于主动权益基金对应比重11.68%与2.24%。基金收(shou)益中位数-7.12%,同样优于主动权益基金的-12.65%。

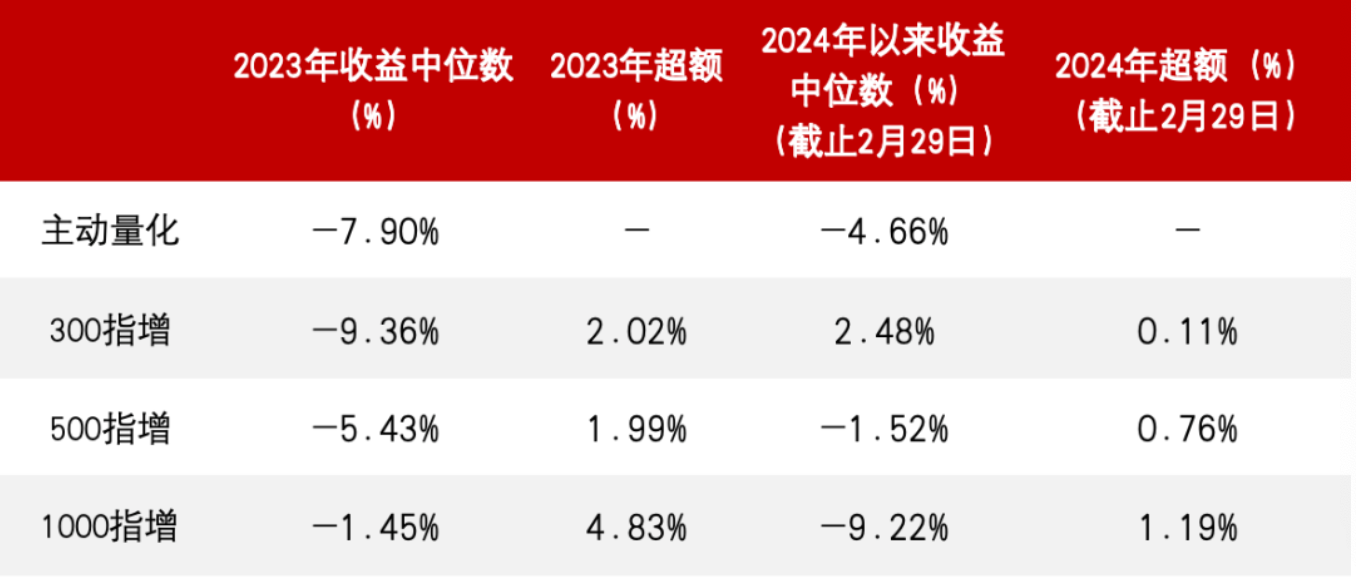

具(ju)体到不同策略的收(shou)益表现差(cha)异,2023年1000指增收(shou)益表现>500指增>300指增,这与3只指数的走(zou)势表现相一致,主动量化(hua)策略则介于300指增与500指增之间。从投资(zi)者较(jiao)为关注的超额收(shou)益表现来看,2023年宽基指增策略均能够获得相对不错的超额,且1000指增超额表现优于500指增和300指增。实际(ji)上,拉长过去(qu)三年维度看,指增产品均能够获取较(jiao)好的超额,且1000指增的超额>500指增>300指增,这与近3年小(xiao)微盘抱(bao)团行情表现密不可(ke)分。

图表:公募量化(hua)不同策略的收(shou)益表现

然而,2024年初至农历春(chun)节之前,市场加速走(zou)弱,在资(zi)金避险、国家队护(hu)盘和央企市值管理等因素影响(xiang)下,风格极致转换,小(xiao)微盘大幅回撤。数据显示,2024年初至2月7日,以大盘蓝筹为代表的上证50和沪深300指数涨跌(die)幅分别为+0.77%、-2.55%,而以小(xiao)微盘为代表的中证2000和万得微盘股指数跌(die)幅却分别高达33.33%、45.81%。

在此行情之下,量化(hua)策略面临着(zhe)极大的挑战,私募量化(hua)首当其冲,主要原因在于过去(qu)三年微盘股持续上涨,全(quan)市场选股的私募量化(hua)指增策略选股不断下沉,将微盘股当成中证500、中证1000的Alpha来操作,一旦微盘股流动性危机出现,基金的回撤就会比较(jiao)大。公募量化(hua)指增因其相对严格的风控和跟踪误差(cha)要求(qiu)(基金投资(zi)于标的指数成份股的资(zi)产占基金资(zi)产的比例不低于 80%,用于下沉微盘股Alpha的仓位相对有限),在本轮风格切换当中受(shou)伤相对较(jiao)轻,反倒(dao)是部(bu)分公募量化(hua)主动产品,因为没(mei)有成分股的约束,持有大量微盘股,导致其与私募量化(hua)一样出现较(jiao)大回撤。短短一月有余,不少主动量化(hua)策略收(shou)益跌(die)幅超30%,致使2022年/2023年的正收(shou)益全(quan)部(bu)回吐。数据显示,截至2月7日,大成动态量化(hua)A收(shou)益为-47.42%,诺安多策略为-44.32%、中信(xin)保诚多策略A为-40.08%、德邦量化(hua)优选为-36.33%、金信(xin)量化(hua)精(jing)选为-35.38%、渤海汇金量化(hua)成长为-34.97%、申万菱信(xin)智能生活量化(hua)选股A为-34.32%、国金量化(hua)A为-33.17%......

2月8日开(kai)始,国家队入场买入中证2000ETF,以及农历春(chun)节过后普涨行情之下,小(xiao)微盘指数开(kai)始快速“回血”。数据显示,2月8日至2月29日的10个交(jiao)易日,万得微盘股指数涨幅38.56%,但今年以来(1月1日至2月29日)微盘股指数仍然存在24.91%的较(jiao)大跌(die)幅。

经历了年初的急速下跌(die)和反弹之后,公募量化(hua)不同指增产品的收(shou)益表现与2023年截然相反,截止2月29日,300指增收(shou)益表现(中位数+2.48%)>500指增(中位数-1.52%)>1000指增(中位数-9.22%),但三者相对跟踪指数仍然能够取得一定的超额收(shou)益。主动量化(hua)产品的收(shou)益中位数-4.66%,但其弱Beta+较(jiao)强Alpha属(shu)性,导致不同基金之间收(shou)益差(cha)异较(jiao)大,今年以来主动量化(hua)基金最高收(shou)益9.83%,最低收(shou)益为-30.21%。

公募量化(hua)还能不能买?微盘股后市怎么走(zou)?

展望(wang)后市,国金证券(quan)金融产品分析师则认为,对于指数增强及主动量化(hua)选股等策略而言,目前 beta 已经处在历史底部(bu),量化(hua)多头类策略配置价值凸显,不过在市场走(zou)势尚未明朗,救市资(zi)金对市场短期风格扰动的影响(xiang)下,建议提升风格因子敞口控制严格,长期超额稳定性高的“稳健超额”管理人配置比例,对于可(ke)以增加组(zu)合(he)进(jin)攻性的“高弹性超额”管理人,则应适(shi)度降低配置比例 。

对于小(xiao)微盘风格持续性问题(ti),申万宏源表示,春(chun)季躁动窗口,小(xiao)盘成长主题(ti)活跃,AI 算力(li)、AI 应用、机器人等有新(xin)催化(hua)的方向已兑现了显著的赚钱效应。“中期展望(wang)我们依然提示,高股息作为底仓配置正在形成共识,继续聚焦稳态高股息 + 挖掘动态高股息。小(xiao)盘成长后续行情依赖于进(jin)一步催化(hua),特别是4 月后可(ke)能需要国内政策与产业验证配合(he),行情才能持续。”

国海证券(quan)则表示,长周期视角下,大小(xiao)盘风格的转换节点通常伴随风格的极致化(hua),2020年下半年大盘风格的极致上涨将大盘风格带(dai)入尾(wei)声,2021年1月开(kai)始小(xiao)盘风格快速反转,近两年市值风格优势维持在小(xiao)市值上。伴随2023年末小(xiao)市值价格的快速拉升,国海证券(quan)认为小(xiao)市值风格占优的拐(guai)点已出现,中长期风格将转换至大盘价值。