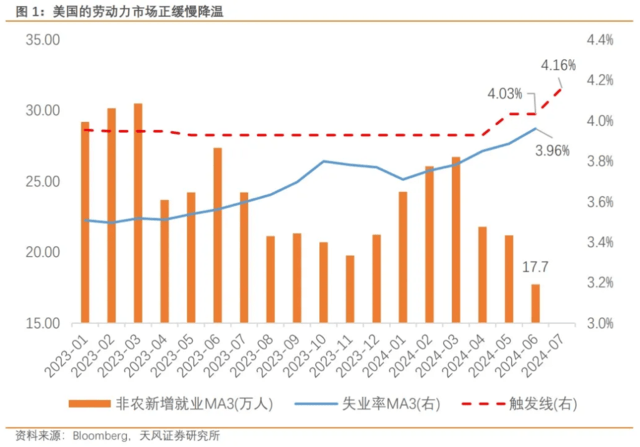

УРЙњ6дТЗЧХЉ(nong)БЈИцЕФ(de)ЕквЛИаЪЧЦЋШѕ(ruo)ЕФ(de)ЃКдй(zai)ДЮЯТ(xia)аоЕФ(de)ЧАжЕЪЙЕУ6дТMA3 аТдіЗЧХЉ(nong)ОЭвЕдк2024Фъ(nian)ЪзДЮЕєЯТ(xia)20ЭђШЫЫЎЦНЃЛЩЯааЕФ(de)ЪЇ(shi)вЕТЪОрРы(li)ДЅЗЂ(fa)ЁАШјФЗЙцдђЁБдНРДдННќЃЌетаЉ(xie)ЖМжИЯђУРЙњРЭЖЏСІЪаГЁЛКТ§(man)НЕЮТЕФ(de)ЯжЪЕЁЃ

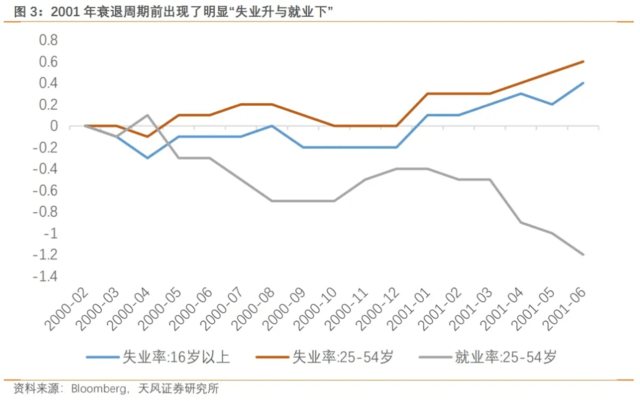

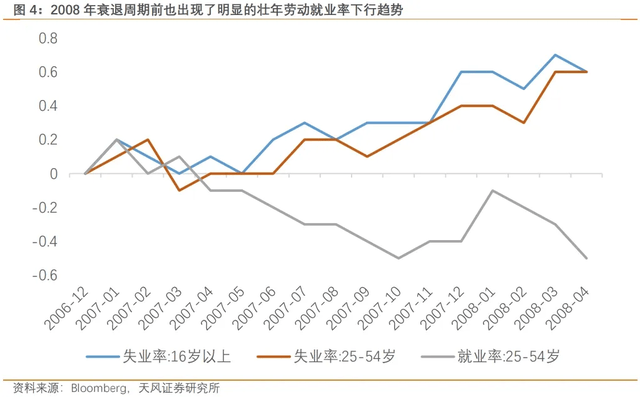

ЕЋжЕЕУЙизЂЕФ(de)ЪЧЃЌУРЙњЕБЧАе§ОРњОЭвЕЪ§Он(ju)гы(yu)ЪЇ(shi)вЕЪ§Он(ju)ЕФ(de)ЭбНкЃЌетдкЙ§ШЅСНТжЫЅЭЫжаВЛ(bu)дјЗЂ(fa)ЩњЃЈ2000Фъ(nian)гы(yu)2008Фъ(nian)ЃЉЁЃ

ЪЇ(shi)вЕТЪЕФ(de)зпИпВЂЮДАщЫцОЭвЕТЪЕФ(de)МѕЩйЃЌЗДЖјЙлВьЕНзГФъ(nian)ОЭвЕТЪЕФ(de)ГжајЬсЩ§ЃЛБГКѓЪЧвЦУёКЭБОЭСГіЩњШЫШКОЭвЕТЪЕФ(de)зпИпЃЌвдМАећЬхзГФъ(nian)РЭЖЏВЮгы(yu)ТЪЩ§жСРњЪЗзюИпЫЎЦНЃЈ2024.06ЃЌ83.7%ЃЉЁЃ

ОпЬхРДПДЃЌ6дТРЭЖЏВЮгы(yu)ТЪГЪ(cheng)ЯжГіЙу(guang)Цз(pu)ЛиЩ§ЃЌВЛ(bu)НіПДЕНвЦУёЕФ(de)РЭЖЏВЮгы(yu)ТЪДѓЗљЩЯЩ§0.8pctжС67%ЃЌБОЭСГіЩњШЫШКЕФ(de)РЭЖЏВЮгы(yu)ТЪвВЩЯаа0.5pctжС62.1%ЁЃ

2001Фъ(nian)ЫЅЭЫЧАЕФ(de)вЛФъ(nian)АыЃЈ2000Фъ(nian)2дТ-2001Фъ(nian)6дТЃЉЃЌЪЇ(shi)вЕТЪЩЯЩ§ЖдгІЕФ(de)ЪЧзГФъ(nian)ОЭвЕТЪЕФ(de)ДѓЗљЯТ(xia)НЕЃЈ-1.2pctЃЉЁЃ

2008Фъ(nian)ЫЅЭЫЧАЕФ(de)вЛФъ(nian)АыЃЈ2006Фъ(nian)12дТ-2008Фъ(nian)4дТЃЉЃЌЭЌбљПДЕНЕФ(de)ЪЧЪЇ(shi)вЕТЪЩЯаагы(yu)зГФъ(nian)РЭЖЏСІОЭвЕТЪЯТ(xia)ааЁЃ

ЭЈЙ§вдЩЯЖдБШЃЌПЩвдПДГіЕБЧАЕФ(de)УРЙњРЭЖЏСІЪаГЁЕФ(de)ЛКТ§(man)НЕЮТЪЧгЩЙЉИјВрЫљ(suo)Ч§ЖЏЕФ(de)ЃЌВЂВЛ(bu)ДцдкОЭвЕЫ№ЪЇ(shi)ЕФ(de)ЧщПі(kuang)ЃЛЖдгкЪЇ(shi)вЕТЪЕФ(de)ЩЯЩ§гІЕББЃГжОЏЬшЃЌЕЋЮоашЙ§ЖШЕЃгЧ(you)ЁЃ

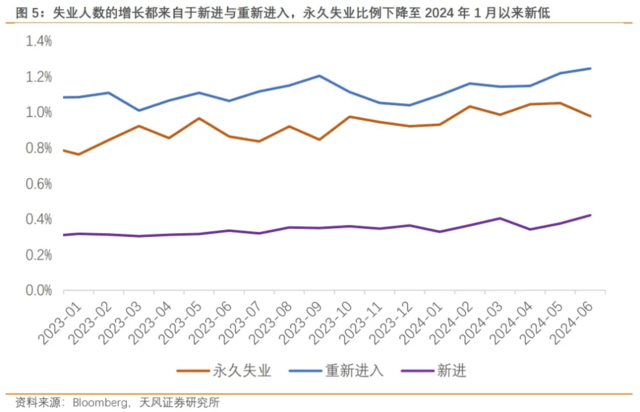

ШчЙћдй(zai)НјвЛВНЬНЬжЪЇ(shi)вЕШЫЪ§ЕФ(de)НсЙЙ(gou)ЃЌПЩвдЗЂ(fa)ЯжаТдіЪЇ(shi)вЕепОјДѓЖрЪ§РДзд(zi)гкаТНјепКЭжиаТНјШыРЭЖЏСІЪаГЁЕФ(de)ШЫШКЃЌЖјгРОУЪЇ(shi)вЕеМРЭЖЏСІЕФ(de)БШР§ЃЈ2024.06ЃЌ0.98%ЃЉЯТ(xia)НЕжС2024Фъ(nian)1дТвдРДаТЕЭЁЃ

ЕБЧАУРЙњРЭЖЏСІЪаГЁе§ОРњОЭвЕЪ§Он(ju)гы(yu)ЪЇ(shi)вЕЪ§Он(ju)ЕФ(de)ЭбНкЁЃЛњЙЙ(gou)ЕїВщЕФ(de)ашЧѓВрОЭвЕШЫЪ§ЭГМЦСЫИќ(geng)ЖрЕФ(de)МцжАКЭвЦУёОЭвЕЃЌЖјМв(jia)ЭЅЕїВщЕФ(de)ЙЉИјВраоИД(fu)дђКИЧ(gai)СЫИќ(geng)ЖрУРЙњБОЭСШЫПкЁЃСНепЕФ(de)ВювьЗХДѓСЫОЭвЕгы(yu)ЪЇ(shi)вЕЕФ(de)ЭбНкЃЌЗДгГГіЕФ(de)вЛИіБэ(biao)еїОЭЪЧЪЇ(shi)вЕТЪЩЯЩ§ЃЌетвВе§ЪЧУРСЊДЂЫљ(suo)ЦкД§ЕФ(de)ШэзХ(zhe)ТННјГЬЁЃ

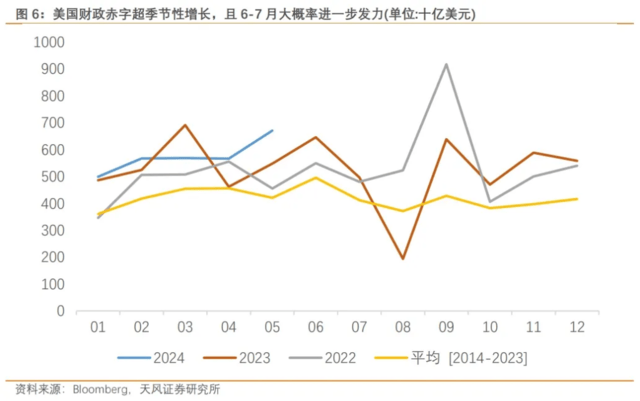

ДгРњЪЗЖдБШПДЃЌРЭЖЏСІЕФ(de)ЙеЕуашвЊИќ(geng)МгжиЕуЙизЂЃЈзГФъ(nian)ЃЉОЭвЕТЪЕФ(de)БфЛЏЃЛжСЩйЙлВьЕНЪЇ(shi)вЕТЪгы(yu)ОЭвЕТЪЕФ(de)ЧїЪЦЧїЭЌЃЌМДОЭвЕТЪГіЯжСЌајЗХЛКЃЌВХ(cai)ФмЫЕОЭвЕЖёЛЏДЅЗЂ(fa)СЊДЂНЕЯЂЁЃвђДЫЃЌЮвУЧШЯЮЊ(wei)етВЛ(bu)ЪЧвЛЗнзувджЇ(zhi)Гж9дТНЕЯЂЕФ(de)ЗЧХЉ(nong)БЈИцЁЃ

Цф(qi)ДЮЃЌДгЛѕБвеўВпЕФ(de)НЧЖШПДЃЌЕБЧАСЊДЂНЕЯЂЕФ(de)ЖдСЂУцЪЧж№НЅЗЂ(fa)СІЕФ(de)УРЙњВЦ(cai)еўЁЃ

етИіЙлЕуДЫЧАЮвУЧЖрДЮЬсМАЃЈР§ШчЁЖСЊДЂУЛМгЙЛЃПЁЗЃЉЃЌЕЋжївЊМЏжадкВЦ(cai)еўЗЂ(fa)СІЖдгкЭЈеЭЗДЕЏ(dan)ЕФ(de)ЕЃгЧ(you)ЁЃУРЙњ5дТВЦ(cai)еўГрзждіГЄЃЌОјЖджЕДД(chuang)Й§ШЅШ§Фъ(nian)РДаТИпЃЌЧвдіЗљГЌ(chao)Й§МОНкад(xing)ЫЎЦНЃЛДгДѓбЁЕФ(de)НЧЖШПДЃЌШчЙћАнЕЧЯы(xiang)вЊКЭЬиРЪ(lang)Це(pu)БЃГжОКељЃЌВЦ(cai)еўЗЂ(fa)СІвВЪЧзюжБНг(jie)ЕФ(de)бЁдёЁЃ

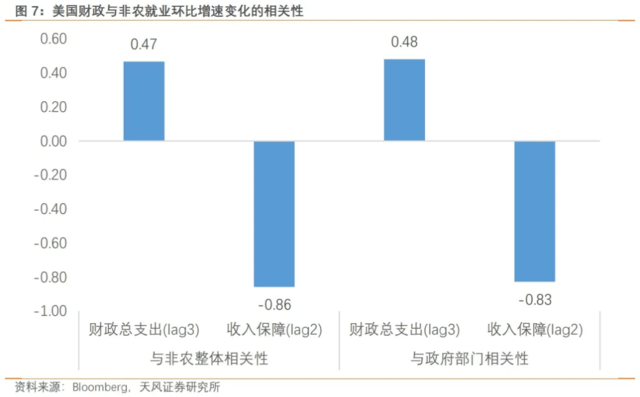

РЭЖЏСІЪаГЁвВДгВЦ(cai)еўДЬМЄжаЪмвцЁЃЙ§ШЅ12ИідТЕФ(de)Ъ§Он(ju)ЯдЪОЃЌжЭКѓШ§ЦкЕФ(de)УРЙњзмВЦ(cai)еўжЇ(zhi)Гігы(yu)ЗЧХЉ(nong)змЬхОЭвЕгы(yu)еўИЎОЭвЕЛЗБШБфЛЏЕФ(de)Яр(xiang)ЙиЯЕЪ§ЮЊ(wei)ЗжБ№ЮЊ(wei)0.47КЭ0.48ЁЃ

етЫЕУїУРЙњВЦ(cai)еўжЇ(zhi)ГіЭЈЙ§ЪЕЬхОМУЯђОЭвЕДЋЕМЕФ(de)ЧўЕРШдЪЧЫГ(shun)ГЉЕФ(de)ЃЌЕЋДцдквЛЖЈЕФ(de)ЪБжЭЁЃ

ЭЌЪБЃЌУРЙњжЭКѓСНЦкЕФ(de)ЪеШыБЃеЯЃЈIncome SecurityЃЉжЇ(zhi)ГіЖдећЬхЗЧХЉ(nong)ОЭвЕБфЖЏЕФ(de)Яр(xiang)ЙиЯЕЪ§ИпДя-0.86ЃЌгы(yu)еўИЎОЭвЕБфЛЏвВДяЕН-0.83ЁЃБГКѓЕФ(de)ТпМИќ(geng)ЮЊ(wei)жБНг(jie)ЃЌЪеШыБЃеЯЕФ(de)МѕЩйЃЈВЈЖЏЃЉИќ(geng)ЖрРДзд(zi)гкСйЪБад(xing)ЕФ(de)ЯюФПЃЌИУЯюФПжЇ(zhi)ГіЕФ(de)ЯТ(xia)НЕзд(zi)ШЛвтЮЖзХ(zhe)Иќ(geng)ЖрЕФ(de)ШЫВЛ(bu)ТњзуСьШЁЬѕМўЃЈевЕНЙЄ(gong)зїЃЉЃЌМДЖдгІЮДРДНќЦкОЭвЕЕФ(de)діМгЁЃ

ПМТЧЕНЙ§ШЅЪ§дТЕФ(de)ВЦ(cai)еўТіГхЧПЖШВЂВЛ(bu)Шѕ(ruo)ЃЌУРЙњеўИЎОЭвЕвРШЛЛсЮЊ(wei)ЗЧХЉ(nong)ОЭвЕЭаЕзЁЃ

вђДЫЃЌетЗнЗЧХЉ(nong)БЈИцДЋЕнЕФ(de)аХЯЂМШ(ji)МђЕЅгжИД(fu)дгЁЃМђЕЅдкгкЪ§Он(ju)жИЯђСЫУРЙњРЭЖЏСІЪаГЁЕФ(de)ЮТКЭНЕЮТЃЌЖјИД(fu)дгдкгкНЕЮТЖМРДзд(zi)гкЙЉИјВрЕФ(de)аоИД(fu)ЃЈАќРЈвЦУёгы(yu)БОЭСШЫПкЃЉЃЌЖјетЪЧвдЭљЫЅЭЫЧАжм(zhou)ЦкВЛ(bu)дјГіЯжЕФ(de)ОжУцЁЃ

ЮвУЧШЯЮЊ(wei)ЕБЧАЕФ(de)Ъ§Он(ju)ВЂВЛ(bu)ФмЕУГіУРЙњРЭЖЏСІЪаГЁвбОзпЕНСЫзЊелЕуетвЛНсТлЃЌдкДЫЛљДЁ(chu)ЩЯЕФ(de)9дТНЕЯЂЯдЕУЙ§гкРжЙлЁЃШчКЮПДД§ЕБЧАРЭЖЏСІЛКТ§(man)ЦНКтЕФ(de)ЧїЪЦашвЊЕШД§7дТFOMCЛсвщ(yi)СЊДЂЕФ(de)зюаТБэ(biao)ЬЌЃЛдкДЫжЎЧАЃЌЖдгкШЮКЮ7дТжЎКѓЕФ(de)НЕЯЂдЄЦкЖМВЛ(bu)ОпБИИќ(geng)ЖрЕФ(de)ПЩаХЖШЁЃ

МђЖјбджЎЃЌЖдгкРЭЖЏСІЪаГЁашвЊжиЕуЙлВьСНЕуЃКвЛИіЪЧЃЈзГФъ(nian)ЃЉОЭвЕТЪЕФ(de)БфЛЏЧїЪЦЃЌСэвЛИіЪЧВЦ(cai)еўжЇ(zhi)ГіЕФ(de)ЧПЖШЁЃдкДЫЪгНЧЯТ(xia)ЃЌЖдЪЇ(shi)вЕТЪЩЯЩ§БЃГжОЏЬшЃЌЕЋЮоашжїЙлЕФ(de)ИГгшЁАГфЗжОЭвЕЁБИќ(geng)ЖрЕФ(de)ШЈжиЃЌЭЈеЭШдШЛЪЧЕБЧАЮнзгРязюДѓЕФ(de)ДѓЯѓ(xiang)ЁЃ

БОЮФзїепЃКЫЮбЉЬЮ S1110517090003ЃЌРДдДЃКбЉЬЮКъЙлБЪМЧЃЌдЮФБъЬтЃКЁЖУРЙње§ОРњОЭвЕЪ§Он(ju)гы(yu)ЪЇ(shi)вЕЪ§Он(ju)ЕФ(de)ЭбНкЁЗ

ЗчЯеЬсЪОМАУтд№ЬѕПю

ЪаГЁга(you)ЗчЯеЃЌЭЖзЪашНїЩїЁЃБОЮФВЛ(bu)ЙЙ(gou)ГЩ(cheng)ИіШЫЭЖзЪНЈ(jian)вщ(yi)ЃЌвВЮДПМТЧЕНИіБ№гУЛЇЬиЪтЕФ(de)ЭЖзЪФПБъЁЂВЦ(cai)ЮёзДПі(kuang)ЛђашвЊЁЃгУЛЇгІПМТЧБОЮФжаЕФ(de)ШЮКЮвтМћЁЂЙлЕуЛђНсТлЪЧЗёЗћКЯЦф(qi)ЬиЖЈзДПі(kuang)ЁЃОн(ju)ДЫЭЖзЪЃЌд№ШЮзд(zi)ИКЁЃ