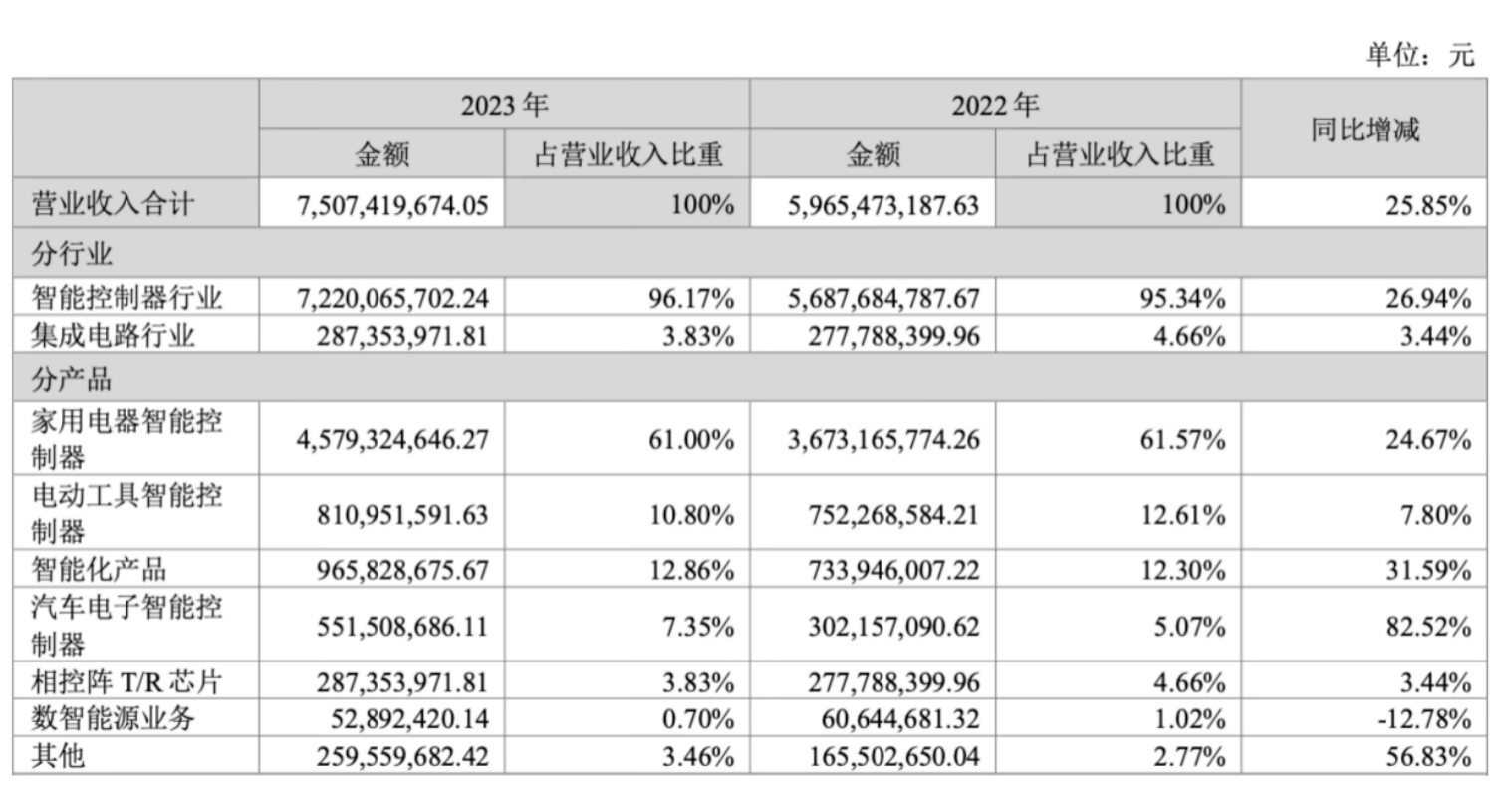

2023��3��29�գ��߶����ܿ�������ͷ����ҵ�Ͷ�̩����2023��ҵ��(ji)����ƣ���˾�ھ������Ʋ�(bing)���ֹ۵�2023�꣬����ʵ�ֿͻ�������������(jia)���¿ͻ�������Ŀ��������(jia)��ʹ�ü��õ������ܿ��������綯�������ܿ������������������ܿ����������ܻ���Ʒ�������T/RоƬ(pian)�Ⱥ��IJ�Ʒȫ����������˾Ӫ�չ�ģ(mo)ͬ������25.85%��(zhi)75.07��Ԫ��

��Ȼ3.31��Ԫ�Ĺ�ĸ�����������»���������Ҫԭ����(shi)����(yu)�ɷ�֧�������Լ���ƹ��Ʊ�(bian)����(jia)��(su)���������ʲ�̯������Ӱ��(xiang)����(ti)���������ҵ�����ĸ������Ϊ3.74��Ԫ��ͬ������0.33%���۷Ǻ�����Ϊ3.42��Ԫ��ͬ������5.85%��

չ��δ�������������г���������(zhen)�����������ܿ����������ܻ���Ʒ���ܿ���������(shu)����Դҵ�������T/RоƬ(pian)�ȶ�(duo)��Ʒ�����Լ���ҵ����(zhong)�Ȳ���(duan)������������ʵ���ľ�������(bi)��(lei)�ĺͶ�̩��ҵ��(ji)����������ʯ�ȹ̡�

�����ʮ(shi)��(yu)��ĸ߶����ܿ�������ͷ��ҵ

���ܿ�������(shi)��С�ҵ硢���ߡ��������ǻۼҾ�(ju)��AI�豸����ҵ�豸װ�á����ܽ�(jian)���ȸ������ն˲�Ʒ�ĺ��Ŀ��Ʋ�������(shi)������(wan)��ijһ���ض����ܵļ������Ԫ���ڸ����ն˵�����(zheng)����Ʒ��(zhong)���ݡ����ࡱ�롰���ԡ��Ľ�ɫ����ǰ�㷺Ӧ����(yu)�������ӡ�����ҵ硢�綯���ߡ�AI�豸�������豸�Լ���ҵ�豸����������Ӧ�ÿռ�(jian)������

���ܿ������㷺Ӧ����(yu)�ҵ硢���ܼҾ�(ju)���������ӵ����� ����(liao)��Դ����˾����

������ܿ�������ҵ��ʮ(shi)��(yu)��ĺͶ�̩��������(zhong)��������У(xiao)�Ĺɶ���(bei)��(jing)�����ʼ�����Դ���ѳ�Ϊ���ڸ߶����ܿ�������ͷ��ҵ֮һ����Ӫҵ���漰���õ������綯���ߡ��������ӡ����ܻ���Ʒ����(shu)����Դ���������ܿ��������ն˽����������(yan)�������������ۺ����ܻ���Ʒ����ƽ̨����

��Ҫ��Ʒ���ܿ����� ����(liao)��Դ����˾����

��ع��ӹ�˾����Ƽ���Ӫҵ��Ϊ�����ײ�ģ(mo)�������T/RоƬ(pian)����(yan)�������������ۺͼ���������Ҫ���г��ṩ����(yu)GaN��GaAs������յ�ϵ�л���Ʒ�Լ���صļ��������������ƷӦ����(yu)̽�⡢ң�С�ͨ�š���(dao)��������

��ǰ����˾�ڼ�����(yan)�����ɱ����ơ���Ʒ�߹�ȡ�ȫ���ַ��湹������ȫ��λ�ľ�����(bi)��(lei)��

���Թ�˾��(zhong)����(yan)��Ժ������ҵ����(yan)����Ϊ�������ĵ���(yan)�������Ŭ���£���˾��(yan)����(zheng)�巢�ӳ������(yan)����Դ���ƣ��ܹ��Ӳ�Ʒ�滮����ơ���(zhong)�Ե��������(huan)��Ϊ�ͻ��ṩȫ���һվʽ�������¼���Ʒ���˾�Ѹ��������ܿ����㷨����(bian)Ƶ��������(chuan)�м������˻�����(hu)�������㷨���Ӿ�ʶ�������㷨�������(qu)����������Դ������AloTƽ̨���������ڵ����ܿ���һ�廯���������������ļ�����

ͬʱ����˾�ɱ���������Ҳ����(yu)��ҵ��һ�ݶӡ����ܿ���������(yu)ר�ſ����Ķ��Ʋ�Ʒ����Բ�ͬ�Ĺ��ܡ�����Ҫ����Ʒ���ǧ����𣬲�Ʒ��������������ҵ�ļ�����(yan)���ͳɱ�����������(dou)����˸���Ҫ��˾��(tui)��ESD�ܿ���ϵ�Լ�MESϵͳ�����������������ˡ��ơ���(wu)�ȸ�Ч��Э����֯���������˹�֧������(he)�����豸�����Լ����������뾫ϸ(xi)��������֤�����컷(huan)�ڵ��ۺ�(he)�ɱ����ơ�

��(jia)�Ϲ�˾��Ʒ���Ǽҵ硢�綯���ߡ��������ӡ����ܻ���Ʒ�ȼ����ҵ����ͬ��ҵ����(dou)ӵ�зḻ�IJ�Ʒ�ߣ�ÿ����Ʒ�߶�(dou)�����γ�����(wan)���ġ�����������֤�IJ�Ʒƽ̨�����Կ���(su)Ϊ�ͻ��ṩ���ŵġ����б���(zhang)�Ķ��ƻ����������

��(ci)�⣬��˾����(zhong)����Խ�ϡ��������ǡ��������ī����ȵؾ�������������أ���(bing)��ȫ��20��(duo)�����Һ͵���������(yan)������Ӫ��(zhong)�IJ��ֵ�ȫ��ҵ���֡�

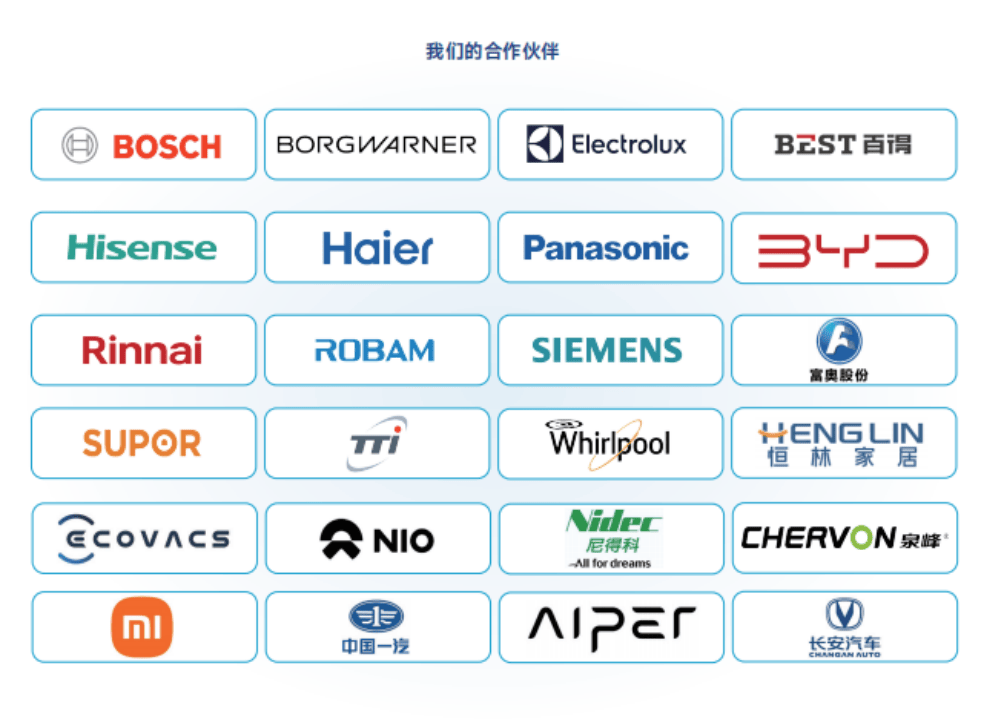

��ǰ����˾����Ⱥ�(he)����ȫ��һ����ͷ�Ϳͻ�������(zhong)������˹���ݶ��֡�TTI��ARCELIK��BSH��HILTI����(de)���������ɡ���ÿơ������֡���(hai)������(hai)�š��ϰ�������ղ�����С�ס�����˹�����ּҾ�(ju)���˼ҼҾ�(ju)�����A�عɡ���(hai)���Ǽҡ��ֶ��֡����ǵϡ�ε����С����ȫ�������ն�Ʒ�Ƴ��̣�����(shi)�Ͷ�̩ȫ����Ҫ��(he)�����(ban)��

��(ci)��(bei)��(jing)�£������ھ������Ʋ�(bing)���ֹ۵�2023�꣬�Ͷ�̩���ɽ�����һ�ݲ���ҵ��(ji)�����

���ȫ�����ʿͻ��Ͽ� ����(liao)��Դ����˾����

��2023ȫ��Ʒ���� ӯ(ying)������������

���IJ�ƷƷ��ȫ����������(tui)��2023��Ӫ���ܹ�ģ(mo)���С�

2023��ȣ���ȫ�����ƴ��۸��ӣ����羭�ø��ջ��������ھ�������ǰ������(duo)��������ս��֯��(die)��(jia)�Ĵ�(huan)���£���˾��Ȼƾ��ǿ�����ۺ�(he)ʵ��������IJ�Ʒ����(jia)��ͻ��������ȡ���߲�Ʒ�����棬ʵ�ֿͻ�������������(jia)���¿ͻ�������Ŀ��������(jia)��

����(zhong)���õ������ܿ��������棬��˾��(hai)���ͻ�����Ŀ�������ؽ�չ˳����(bing)����ͻ���¿ͻ����г��ݶ��(cheng)�ֿ���(su)������̬�ƣ�ͬʱ�����²�Ʒ����(duan)ӿ�֣�ϴ����������䡢����ը������ϴһ����ȿ��Ʋ�Ʒ�����(duo)��ȫ��֪���ն˳����γ�ҵ���(he)������(zheng)���չ˳����ʹ�ø�ҵ��Ӫ��ͬ������24.67%��(zhi)45.79��Ԫ��

�綯����ҵ���棬��˾ƾ���ڹ��ʿͻ���(zhong)�ķ���Ӱ��(xiang)��������������������TTI��������HILTI���ٵá�ϲ���á�Ȫ��ʹ�Ҷ�Ⱥ�(hai)�����(duo)��ͷ���ͻ��Ĺ�Ӧ��ϵ���г��ݶ��Ȳ�������Ӫ��ͬ������7.8%��(zhi)8.11��Ԫ��

���ܻ���Ʒҵ���������(yu)��(yan)�������ܴ��桢��������Ȳ�Ʒ�Լ��ǻ�����(yu)ƽ̨��ʵ�����������뽻������Ľ˼�����ּҾ�(ju)���˼ҼҾ�(ju)��(duo)����ҵ���ʿͻ��γ�ҵ���ʵ����������9.66��Ԫ��ͬ������31.59%��

�ټ�(jia)�������������ܿ�������Ʒ�״�ͨ���˺�(hai)��֪����(zheng)��������(shen)�ˣ���(bing)������һ����Ӧ����ϵ�ڣ�ͬʱ�����Ŀ��(zhong)�꣬Ӫ��ʵ��ͬ�ȴ������82.52%��(zhi)5.52��Ԫ���Լ������T/RоƬ(pian)Ӫ��ͬ������3.44%��(zhi)2.87��Ԫ����˾Ӫ���ܹ�ģ(mo)�ﵽ��75.07��Ԫ��ͬ������25.85%��

����(liao)��Դ����˾����

��(chuan)��(dao)��(zhi)����ˣ����ܶ�(duo)��Ǿ�Ӫ������Ӱ��(xiang)�������ģ(mo)�����»�������˾����ҵ��ӯ(ying)��������չ��������̬�ơ�

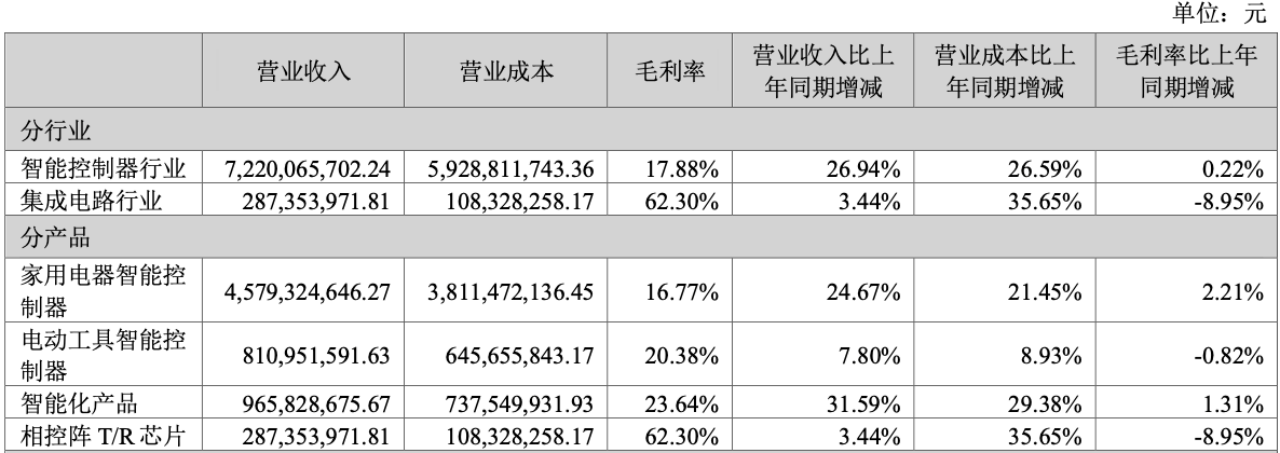

��������(liao)��ʾ����Ȼ�ڲ�Ʒ�ṹ��(bian)����(dao)����(zheng)��ë(mao)���������»�������(shi)��˾ͨ����(yan)���������Ż����Լ���(jia)��ԭ����(liao)��������ĵĿ�����ҵ����ë(mao)����ͬ������0.22���ٷֵ���(zhi)17.88%����������ԭ����(liao)�ɱ�����(yu)�ȶ�����Ʒ�������������������ʳ���������ë(mao)���ʽ��õ���һ���ָ���

�����ʷ��棬����(yu)����(yu)�µķ�չ���ڣ�Χ������δ�������ڷ�չ��Ҫ�Լ�ս����أ���˾���г����ء���(yan)�����¡��ڲ������ȷ���Ͷ��ϴ�(dao)���ڼ�(jian)��������ʱ��������

ͬʱ����˾�ɷ�֧�������Լ���ƹ��Ʊ�(bian)����(jia)��(su)���������ʲ�̯������Ҳ�Ծ���������˽ϴ�Ӱ��(xiang)����(ti)���������ҵ�����ĸ������Ϊ3.74��Ԫ��ͬ������0.33%���۷Ǻ�����Ϊ3.42��Ԫ��ͬ������5.85%����˾ҵ��ӯ(ying)��������ʵ����������

��(ci)�⣬����(yu)�ͻ����۶�������(jia)����Ӧ���ۻؿ�����(jia)��ͬʱ��˾��(jia)ǿ��Ӫ�ֽ�����������(jia)�����ۻؿ����ȣ���(bing)������(tui)���������(hao)�����ٱ����ʽ�֧������˾��Ӫ��������ֽ���������ͬ������4208.33%��(zhi)3.61��Ԫ����Ӫ���ֽ����õ�ȫ��ָ�����Ӫ����Ҳͬ����á�

����(liao)��Դ����˾����

չ��δ������ҵ����������(die)��(jia)����(zhong)����������(zhen)���Ͷ�̩��Զ��չ�����ֹۡ�

���г�DZ��ʮ(shi)�� ���ڻ�ʯ�ȹ�

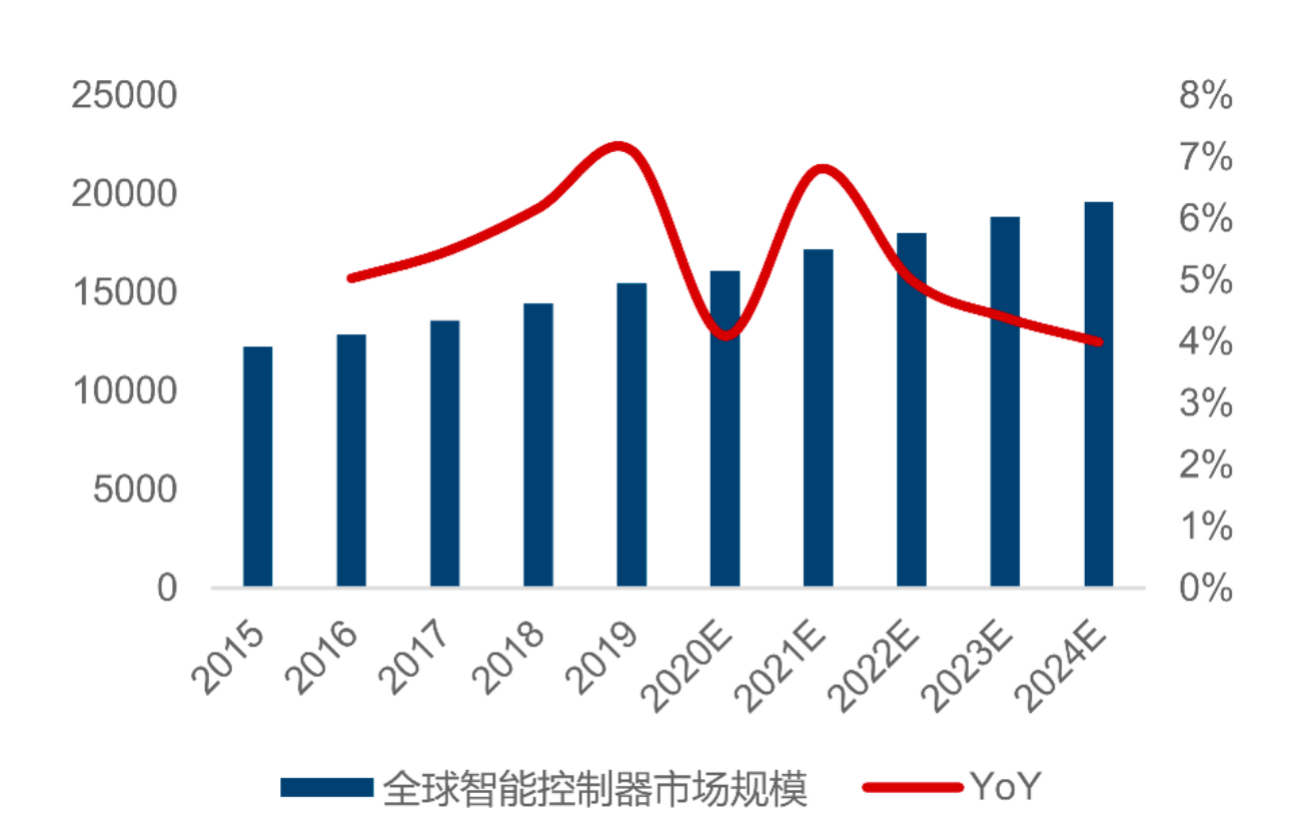

ȫ�����ܿ������г��������С�

���ſƼ�������������������������߶Ը�ʽ�ն��豸��Ʒ�����ܻ������ܻ��ȷ�������(duan)���������ܵ�ز�Ʒ������Ӧ������(duan)�ḻ�������ܼҾ�(ju)�����õ������綯���ߡ��������ӡ���ҵ�Զ�����ҽ�Ƶ��ӵ�������ҵ�õ�����(su)��(tui)�㡣

������(wu)��(hu)���Ŀ���(su)��չ�£����ܿ�������ҵ����(duan)��������ҵ���ܻ�������(jing)����չ����ӿ�֣�����Ӧ�ó���(jing)����(shi)����(duan)�ḻ���ն˹��ܲ���(duan)�������ܻ����������(ci)��������������������(jia)����Ʒ����(jia)ֵ(zhi)����(duan)������������(jia)����˫����(tui)���£����ܿ�������ҵ��ģ(mo)�������ɳ���

��(gen)��Frost��Sullivan��Ԥ�⣬��2024��ȫ�����ܿ������г���ģ(mo)�����ﵽԼ2������Ԫ���������ܿ������г����ﵽ3.8����Ԫ���г��ı߽罫����������ȫ���ҵ����(zhong)��ת(zhuan)�ƺ�רҵ���ֹ��ij�����չ������(zhong)������רҵ����������ҵչ�������ҵ��Ⱥ���ƣ�����(zhong)רҵ�����ܿ�����������ҵ��ȫ��Ӱ��(xiang)��Ҳ�ڲ���(duan)���

��(shu)����Դ��Frost&Sullivan

��(ci)��(bei)��(jing)�£��Ͷ�̩���ڲ���(duan)��(tui)��ȫ���ܲ��֣�Ŀǰ��ȫ��Χ�������ڡ����ݡ��ൺ����(he)�ʡ�Խ�ϡ���������������ǡ�ī������������أ���Щ(xie)�������ص�Ͷ�룬�����ܹ�ʹ�������Ѹ(xun)��(su)�����ܹ�ʵ�������ͻ�������(ling)�����ҲΪ��˾������ȡ�����ṩ������֧�֡�

���(ci)ͬʱ����Ϊ�Ͷ�̩�ڶ��������ߵ�ҵ���顪���������ӣ��Ѿ��������͡�

�������������ֳ�Ϊ�������ԣ�������������(zhong)��(shi)ָ����(yu)���Ƴ�������ϵͳ�ĵ��ӿ��Ƶ�Ԫ����(shi)��������Ҫ��ɲ���֮һ�����������綯���������������ܻ��������ij�������Խ��Խ��(duo)���Ƽ����õ�Ӧ�ã�����������ҵ����ƽ�չ�ڣ�������������(zheng)���ɱ���(zhong)ռ��Ҳ���������������������ӿ�������ҵ����(su)��չ��

��(zao)��2019 �꣬�Ͷ�̩�ͳ��������������ӹ�˾�������겻��(duan)��������������(yan)���Ŷӡ������Ŷӡ���Ӫ�����Ŷӵȣ�ȫ��֧����������ҵ��Ŀ���(su)��չ��ʹ����������ҵ��������ʵ�ָ���(su)������

��˾���ڳ������ơ���������Ƶ�����(jian)�����ľ���������(bing)Ͷ�����(duo)��������(yan)����Ŀ�����������Զ���ʻ��������ּ�⣨HOD������(zuo)�ε�����ϵͳ�����������ʻ����ı�(bian)ɫ��Ļ�����Լ���Կ��(chi)����ϵͳ��UWB���Ȳ�Ʒ�Ŀ�������(bing)ͬ�������˻���(yu)С���ʵ�����Ƽ����ĵĵ綯ѹ����������������(duo)ͨ����ˮ(shui)�á��ͱõȲ�Ʒ�Ŀ�������

Ŀǰ����˾��ȫ��֪�����������㲿�����̲����ɡ���ÿơ����µ��γ���ս�Ժ�(he)�����(ban)��ϵ����(bing)��ȡ�˶�(duo)��ƽ̨����Ŀ����������(zheng)�������ǵϡ�ε����С���Լ�һ������Ƚ�(jian)���˽��ܵ�ҵ���(he)����ϵ��ͬʱ���벿�ֹ���������(zheng)����ҵ�ĺ�(he)����(jie)Ǣ˳����(tui)������˾���������������������ն˲�Ʒ�ѹ㷺������(yu)��ķ��(le)���������µϡ����ڡ��ֶ��֡����ǵϡ���(ji)����ε��������ȹ�����֪���ͻ���ҵ�����ɵ�����������2023��82.52%ͬ������(su)Ҳʹ���Ϊ��ƷƷ����(zhong)�����۵��Ǹ���

ֵ(zhi)��ע�����(shi)����ǰ��(zheng)��������ѹ��������(san)�������������������档2021-2022�꣬��������Դ����ӭ������(su)������2022��12�£�����Դ�������ʴﵽ��31.8%����ҵ�����µķ�չ�Ρ�2023�꿪�꣬��˹��������Դ�������Ҳ�����ʽ�˳�����������������(zhong)���г������ˡ���(jia)��ս���������˰������ǵϡ�ε����С�����ɷ�����ʮ(shi)��(yu)�ҳ����Ⱥ�(jia)��������(jia)���(jia)��2022��ԭ����(liao)�ɱ�����ʹ��(zheng)��������ѹ������ʼ(shi)��(jia)�����ܿ��������㲿�����������(li)������(san)�������������������(ci)���档

��˾Ŀǰ����ȫ����� Tier 1 ������(zheng)������(jian)������ս�Ժ�(he)������˾�������ӳɹ����뺣(hai)����(zheng)������һ����Ӧ����ϵ����־�Ź�˾����(yan)���������������졢��Ӫ���������۷���ȸ����涼(dou)����˿ͻ����Ͽɡ�δ�������źͶ�̩��(jia)����չ��(hai)����(zheng)�������̣�����������������ĵ�λ��������(duan)������

��(ci)�⣬�����T/RоƬ(pian)����Ҳͬ���߱��ϴ������DZ����

��ǰ��ȫ����(wei)������ս��������Ļ����(wei)���г���(peng)����չ����T/RоƬ(pian)����������(wei)��ͨ��������ȫ��ͨ�źͻ�(hu)������(jie)�롢5G����(wu)������̫(tai)�վ�������Ӧ�õȷ��漫��DZ������(shi)��ҵ���켼������Ҫ���̫(tai)�պ;���ս�Բ��ĵı���֮�ء�����SpaceX��OneWeb��ҿ�ǹ�˾������������ѷ��Facebook��˾��(he)�Ƽƻ�����20739����(zhong)������(wei)�ǡ�

��(zhong)��������ҵҲ�ڿ���(su)���֡�����ƹ�������(tui)���ġ���(hong)�Ƽƻ������ƻ�����156�ŵ���(wei)�ǡ�����Ƽ�������(tui)���ġ�����ƻ������ƻ�����324�ŵ���(wei)�ǡ����Ӻ�������ġ�����Galaxy����(wei)������(zuo)��(shi)���ڹ�ģ(mo)������(wei)������(zuo)�ƻ����ƻ���2025��ǰ����Լ1000����(wei)�ǡ���(wei)�ǻ�(hu)�����г��ķ�չ��������������T/RоƬ(pian)������

��ҵ����(zhong)������ ����ҵ��(ji)��(qu)��

���ܿ�������ҵ��������ϵ��(bi)��(lei)��ǿ�ߺ�ǿ���������

�ؿ����ܿ�������չ��(li)ʷ(shi)����ҵ���γɴ�����ϵ�ϵı�(bi)��(lei)���������ܿ������������������Ʒ���ӶȽ�����������(zhong)С��ģ(mo)���̽����������г�����(bei)�г���(tao)̭����ҵ����(zhong)��������һ��������ǿ�ߺ�ǿ��

�����ڿͻ�ճ�Է��棬��(ban)������оƬ(pian)�������������������ӣ����ܿ�������(yan)���ɱ������������ǵ����ͳɱ����ܶ�(duo)�����ն���ҵ��ʼ(shi)ѡ��(ze)�����ܿ���������(yan)��������������ڼ��õ������ҵ��ͷ������˹���ݶ��֡��������Ѿ�ȫ��������������綯���������TTIҲ��ȫ�����������������(zhong)����Ӧ��ռ������Ҫ�ݶ����רҵ���ֹ�������������ܿ�������ͷ��ҵӭ������(jia)�������������������ݶ

����ڼ������·��棬���ε��Ӳ�Ʒ���»����Ͽ죬�������ܿ�����������ҵ����(xu)���ڲ���(duan)�����(yan)������������������Ͷ˿����������������㼼�����������к��ļ��������ܿ�������ͷ��ҵ�߱���������ۣ��ܹ��Բ�Ʒ��ʱ�Ż����»���������������������̬�ơ�

��Ӧ��һ�廯���棬��ͷ��ҵ�����ƻ�����(yu)��ǿ�Ĺ�Ӧ�����ԣ�����������ι�Ӧ֧�ֺ����οͻ���������������ԭ����(liao)�Ǽ�(jia)��ȱ�������(kuang)�£�������ͷ��ҵ�������ñ���ս���Ի����ѹ������֤������ʱ�������ɱ����ƣ�����ԭ����(liao)�Ǽ�(jia)������˵�Ӱ��(xiang)�����ֳ�ǿ��Ĺ�Ӧ������������ӯ(ying)������(zhang)������

��A�����е�������ܿ�������˾Ϊ��(li)����2018-2022�꣬������ͷ�ذ�ͺͶ�̩�ĸ���(he)����(su)����30%���Ͷ�̩��ߴﵽ34%���ϣ���������(san)�ҵڶ��ݶӹ�˾����(su)����30%���£��������г�����(zhong)����ͷ����˾��£�����ơ����⣬��2023�꾭Ӫ����(jia)���г���(huan)���£��Ͷ�̩����Ȼ�ܹ�ά(wei)����������δ���г�����(duan)���ͷ����ݱ�(bian)���Ͷ�̩ӯ(ying)��������������(duan)���С�

����������ƾ���ʮ(shi)��(yu)�����������ǿ�������ƣ��Ͷ�̩��2023����(ni)�ƻ�(huan)����(zhong)���ɸ����˲���ҵ��(ji)���֣�δ��������ҵ����������У�������������ҵ�ֲ���(duan)�����Լ���ͷ����(zhong)����������(qu)������˾����ӭ����չ������(su)��